AleaSoft Energy Forecasting, 2 de septiembre de 2025. En agosto, los precios de los principales mercados eléctricos europeos bajaron en comparación con julio, alcanzando la mayoría promedios mensuales inferiores a 75 €/MWh. El descenso de la demanda eléctrica unido a que los precios mensuales del gas TTF fueron los más bajos desde agosto de 2024, favorecieron estos descensos. La producción fotovoltaica, aunque en general bajó en comparación con julio, fue la segunda más alta de la historia en Alemania y Portugal, mientras que la producción eólica también bajó respecto a julio.

Producción solar fotovoltaica y producción eólica

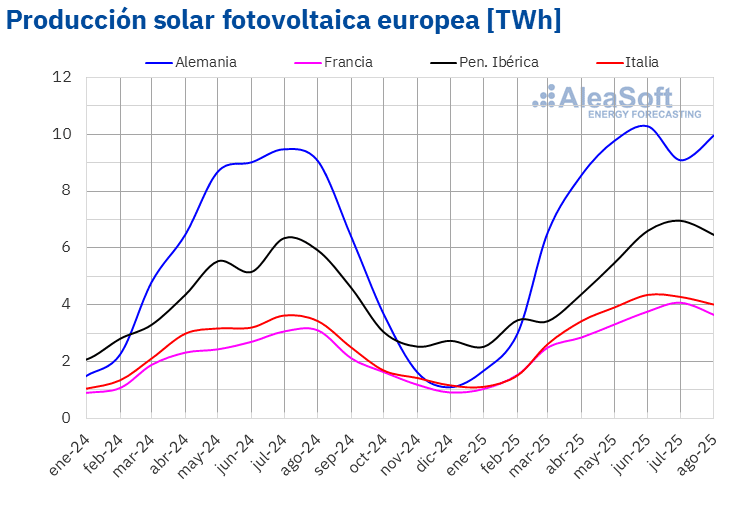

En agosto de 2025, la producción solar fotovoltaica aumentó en los principales mercados eléctricos europeos en comparación con el mismo mes del año anterior. Francia e Italia registraron el mayor incremento, del 17% en ambos mercados. Les siguieron Portugal y Alemania, con crecimientos interanuales del 13% y 10%, respectivamente. El mercado español registró el menor aumento, del 8,7%.

En comparación con julio de 2025, la producción solar fotovoltaica aumentó en Alemania, un 10%. En cambio, Francia, la península ibérica e Italia registraron una menor generación en comparación con el mes anterior. El mercado francés experimentó el mayor descenso, del 11%, mientras que el mercado italiano registró la menor bajada, del 6,3%. Los mercados de España y Portugal redujeron su generación un 7,0% y un 8,7%, respectivamente.

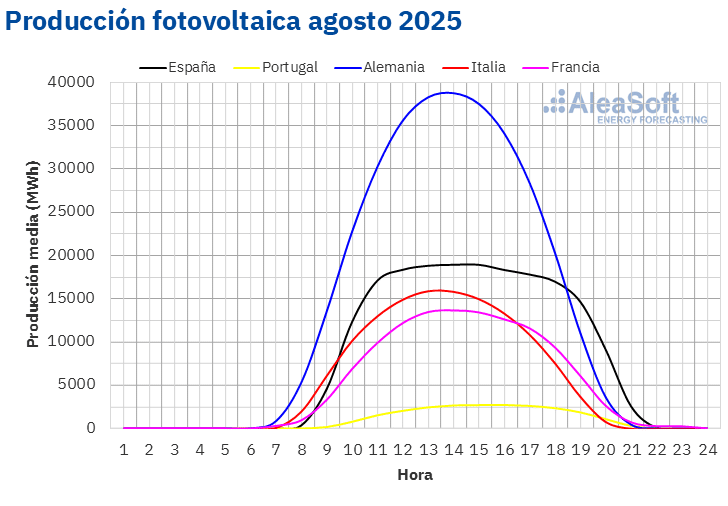

En agosto de 2025, Alemania y Portugal alcanzaron el segundo valor más alto de su historia en generación mensual con energía fotovoltaica. Alemania generó 9955 GWh, un valor que se sitúa detrás del máximo registrado en junio de 2025, de 10 269 GWh. Portugal sumó 729 GWh, después del récord alcanzado en julio, de 797 GWh.

El incremento interanual de la generación fotovoltaica estuvo asociado a una mayor capacidad instalada. Según datos de Red Eléctrica, entre agosto de 2024 y agosto de 2025 el mercado español añadió 6622 MW de potencia solar fotovoltaica. En el mismo período, el mercado portugués incorporó 977 MW al sistema, de acuerdo con datos de REN.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, Red Eléctrica y TERNA.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, Red Eléctrica y TERNA. Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, Red Eléctrica y TERNA.

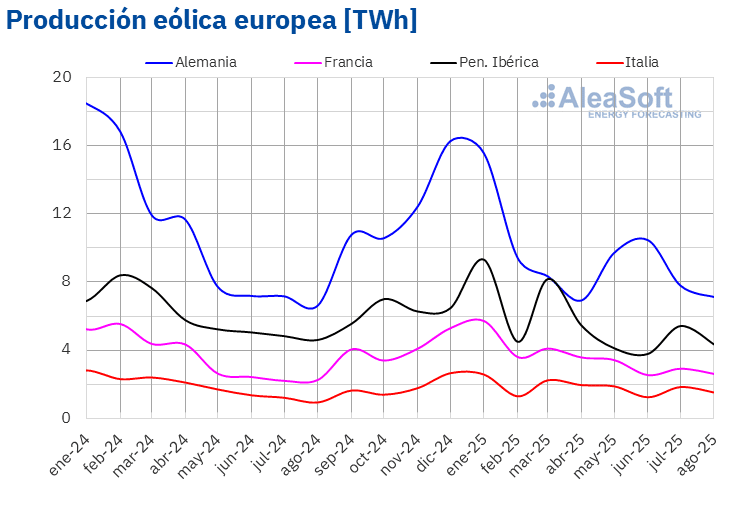

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, Red Eléctrica y TERNA.En agosto de 2025, la producción eólica aumentó en gran parte de los principales mercados eléctricos europeos respecto a agosto de 2024. Italia registró el mayor incremento, con un 65%, mientras que Alemania presentó el menor, con un 7,5%. En Francia, la generación con esta tecnología creció un 16%. La península ibérica fue la excepción, con descensos del 3,2% en Portugal y del 6,3% en España.

En comparación con el mes anterior, la producción eólica disminuyó en los principales mercados eléctricos de Europa. España registró la mayor bajada, del 21%, mientras que Alemania anotó la menor, del 8,6%. Francia, Portugal e Italia experimentaron caídas del 10%, 17% y 18% respectivamente.

Según datos de Red Eléctrica, entre agosto de 2024 y agosto de 2025, el mercado español aumentó su capacidad eólica con 1042 MW nuevos. En el mismo período, el mercado portugués añadió 3,0 MW al sistema, de acuerdo con datos de REN.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, Red Eléctrica y TERNA.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, Red Eléctrica y TERNA.Demanda eléctrica

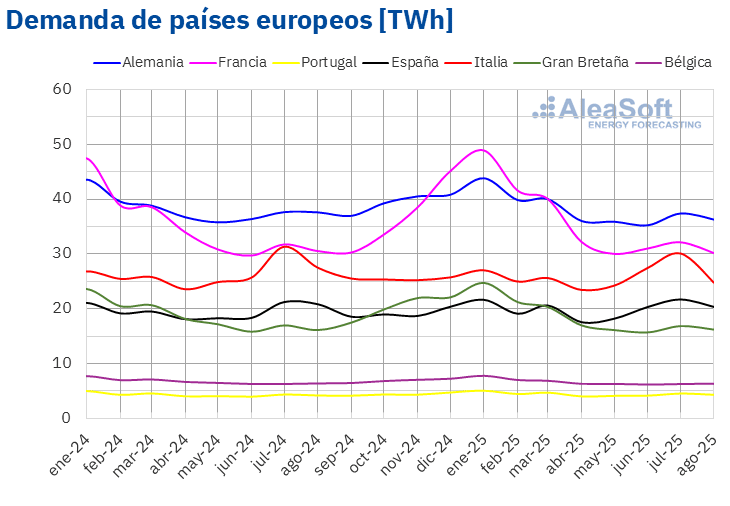

En agosto de 2025, la demanda eléctrica disminuyó en la mayoría de los principales mercados eléctricos europeos respecto al mismo mes del año anterior. El mercado italiano registró la mayor bajada, del 10%, mientras que el mercado belga presentó la menor caída, del 0,7%. Los mercados francés, español y alemán registraron descensos del 1,2%, 2,4% y 3,5%, respectivamente. Por otro lado, la demanda aumentó en los mercados portugués y británico en términos interanuales. El mercado portugués registró el mayor incremento, del 2,8%, mientras que el mercado británico mostró un aumento más moderado, del 0,5%.

En la comparación con julio de 2025, la demanda también disminuyó en la mayoría de los principales mercados eléctricos europeos. Italia registró la mayor caída, del 18%, mientras que Alemania mostró la menor, del 2,9%. Los mercados británico, portugués, francés y español registraron descensos que oscilaron entre el 3,8% en Gran Bretaña y el 6,3% en España. En cambio, en el mercado belga la demanda aumentó un 1,2%.

Las temperaturas medias aumentaron respecto al mismo mes de 2024 en España, Portugal y Gran Bretaña, con subidas de 0,1°C, 0,5°C y 0,7°C respectivamente. En contraste, Francia, Bélgica, Alemania e Italia registraron descensos que oscilaron entre 0,2°C en Francia y 2,0°C en Italia.

Asimismo, las temperaturas medias de agosto superaron a las de julio en los mercados de Francia y la península ibérica, con incrementos de 0,4°C en Francia, 0,7°C en Portugal y 0,8°C en España, como consecuencia de la ola de calor que afectó a estos países durante la primera quincena de agosto. Por otro lado, las temperaturas medias en Alemania, Italia, Bélgica y Gran Bretaña fueron inferiores a las registradas el mes anterior, con descensos que oscilaron entre 0,4°C en Italia y Alemania y 0,6°C en Gran Bretaña.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid y ELIA.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid y ELIA.Mercados eléctricos europeos

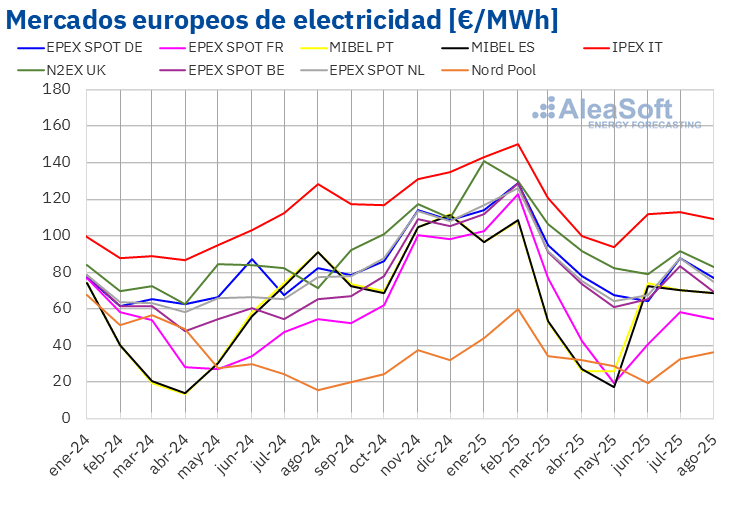

En el mes de agosto de 2025, el precio promedio mensual fue inferior a 75 €/MWh en la mayoría de los principales mercados eléctricos europeos. Las excepciones fueron el mercado de Alemania, el mercado N2EX del Reino Unido y el mercado IPEX de Italia, cuyos promedios fueron 76,99 €/MWh, 82,58 €/MWh y 108,79 €/MWh, respectivamente. El mercado Nord Pool de los países nórdicos y el mercado de Francia registraron los precios mensuales más bajos, de 36,47 €/MWh y 54,44 €/MWh, respectivamente. En el resto de los mercados eléctricos europeos analizados en AleaSoft Energy Forecasting, los promedios estuvieron entre los 68,44 €/MWh del mercado MIBEL de España y los 74,58 €/MWh del mercado de los Países Bajos.

En comparación con el mes de julio, los precios promedio bajaron en la mayoría de los mercados eléctricos europeos analizados en AleaSoft Energy Forecasting. El mercado nórdico fue la excepción, con un incremento del 13%. El mercado portugués registró el menor descenso, del 2,0%. En cambio, los mercados neerlandés y belga alcanzaron las mayores caídas porcentuales de precios, del 15% y el 17%, respectivamente. En el resto de los mercados, los precios bajaron entre el 2,2% del mercado español y el 12% del mercado alemán.

Comparando los precios promedio del mes de agosto con los registrados en el mismo mes de 2024, los precios también bajaron en la mayoría de los mercados. Los mercados belga, británico y nórdico fueron las excepciones, con subidas del 5,3%, el 16% y el 138%, respectivamente. En este caso, el precio del mercado francés sólo bajó ligeramente, un 0,2%. El mercado ibérico alcanzó la mayor caída porcentual de precios, del 25%. En el resto de los mercados, los descensos de precios estuvieron entre el 3,3% del mercado neerlandés y el 15% del mercado italiano.

El mercado nórdico, aunque en agosto de 2025 alcanzó el promedio más bajo entre los mercados eléctricos europeos analizados en AleaSoft Energy Forecasting, registró su precio mensual más alto desde marzo como consecuencia de la tendencia ascendente que presentó.

En el mes de agosto de 2025, el descenso de los precios del gas respecto al mes anterior, así como la caída de la demanda en la mayoría de los mercados, favorecieron el descenso de los precios en los mercados eléctricos europeos. Además, en el caso del mercado alemán, la producción solar aumentó en comparación con el mes de julio.

Respecto a agosto de 2024, los precios del gas y de los derechos de emisión de CO2 bajaron, contribuyendo a la caída interanual de precios en la mayoría de los mercados eléctricos europeos. El incremento interanual de la producción solar también favoreció este comportamiento. Además, la demanda eléctrica bajó en la mayoría de los mercados y, en los mercados alemán, francés e italiano, la producción eólica aumentó respecto a agosto de 2024.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de OMIE, , Nord Pool y GME.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de OMIE, , Nord Pool y GME.Brent, combustibles y CO2

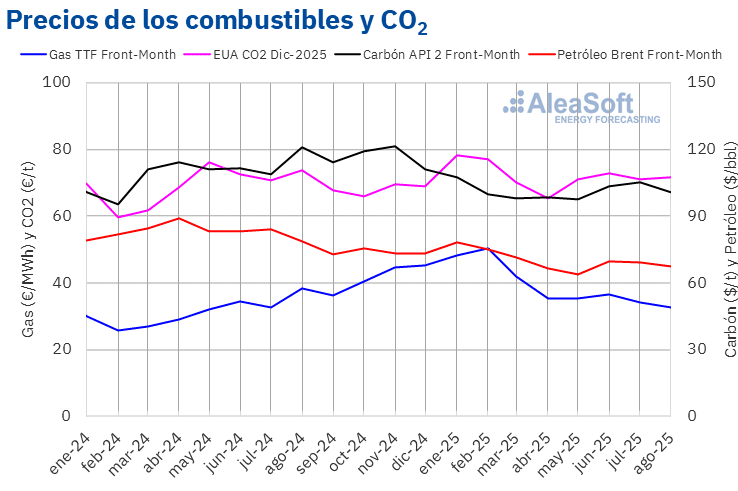

Los futuros de petróleo Brent para el Front Month en el mercado ICE registraron un precio promedio mensual de 67,26 $/bbl en agosto de 2025. Según los datos analizados en AleaSoft Energy Forecasting, este promedio mensual fue el más bajo desde junio. Este valor fue un 3,3% menor al alcanzado por los futuros Front Month de julio de 2025, de 69,55 $/bbl. También fue un 15% menor al correspondiente a los futuros Front Month negociados en agosto de 2024, de 78,88 $/bbl.

En agosto, la preocupación por la evolución de la demanda y los incrementos de producción de la OPEP+ ejercieron su influencia a la baja sobre los precios de los futuros de petróleo Brent. Las negociaciones de paz para Ucrania también contribuyeron al descenso de los precios. Sin embargo, la evolución del conflicto y la posibilidad de nuevas sanciones de Estados Unidos a los países importadores de petróleo ruso limitaron los descensos de precios.

En cuanto a los futuros de gas TTF en el mercado ICE para el Front Month, el valor promedio registrado durante el mes de agosto de 2025 fue de 32,70 €/MWh. Según los datos analizados en AleaSoft Energy Forecasting, este fue el menor promedio mensual desde agosto de 2024. En comparación con el promedio de los futuros Front Month negociados en el mes de julio, de 33,96 €/MWh, el promedio de agosto bajó un 3,7%. Si se compara con los futuros Front Month negociados en el mes de agosto de 2024, cuando el precio promedio fue de 38,35 €/MWh, hubo un descenso del 15%.

Pese a las reducciones del flujo de gas desde Noruega debido a tareas de mantenimiento, el suministro abundante de gas natural licuado permitió que las reservas europeas continuaran aumentando en agosto, favoreciendo el descenso de los precios. Las expectativas de un acuerdo de paz entre Rusia y Ucrania también ejercieron su influencia a la baja sobre los precios de los futuros de gas TTF. Sin embargo, las dificultades en las negociaciones y la amenaza de nuevas sanciones a Rusia y a los países importadores de gas ruso limitaron el descenso de los precios.

En el caso de los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2025, alcanzaron un precio promedio en agosto de 71,81 €/t. Según los datos analizados en AleaSoft Energy Forecasting, este precio mensual aumentó un 1,1% respecto al promedio del mes de julio, que fue de 71,00 €/t. Si se compara con el promedio del mes de agosto de 2024, que fue de 73,75 €/t, el promedio de agosto de 2025 fue un 2,6% menor.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ICE y EEX.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ICE y EEX.Análisis de AleaSoft Energy Forecasting sobre las perspectivas de los mercados de energía en Europa

La división AleaStorage de AleaSoft Energy Forecasting proporciona soluciones avanzadas para la optimización y gestión de sistemas de almacenamiento de energía. Los servicios de AleaStorage incluyen el cálculo de ingresos y rentabilidad de sistemas con capacidad de almacenamiento de energía, así como el dimensionamiento del almacenamiento óptimo en sistemas híbridos. Estos servicios se basan en previsiones de precios científicas de alta calidad. Las soluciones de AleaStorage están disponibles para proyectos de baterías stand alone, sistemas híbridos de tecnologías renovables, como la energía eólica o la solar, con baterías, sistemas híbridos de autoconsumo con baterías y otros sistemas híbridos, como hidráulica, cogeneración o consumo.

Fuente: AleaSoft Energy Forecasting.