AleaSoft Energy Forecasting, 1 de julio de 2025. En el primer semestre de 2025, el precio promedio de la mayoría de los principales mercados eléctricos europeos superó los 60 €/MWh y fue el más alto desde el segundo semestre de 2023 en varios mercados. El aumento de la demanda y de los precios del gas y CO2 impulsó esta tendencia. En cambio, el aumento de la producción eólica y solar favoreció el descenso de los precios de los mercados situados más al sur del continente respecto al semestre anterior. La producción solar fotovoltaica semestral fue la más alta de la historia en los principales mercados europeos.

Producción solar fotovoltaica y producción eólica

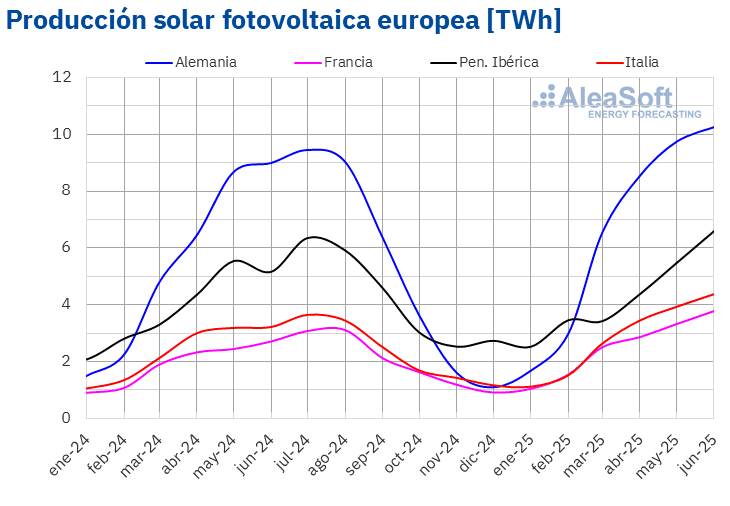

En el primer semestre de 2025, la producción solar fotovoltaica aumentó en todos los principales mercados europeos en comparación con el mismo período del año anterior. El mercado francés registró el mayor incremento, de un 33%, seguido de Portugal, con un 29%. Italia y Alemania experimentaron aumentos muy similares, del 23% y el 22%, respectivamente. El mercado español registró la menor variación interanual, de un 10%.

En comparación con el segundo semestre de 2024, la producción con energía solar fotovoltaica de la primera mitad de 2025 también aumentó en todos los principales mercados europeos. El mercado alemán registró el mayor aumento, de un 30%. Le siguieron los mercados francés e italiano, con aumentos del 27% y el 25%, respectivamente. El mercado ibérico fue el que registró menores incrementos. La producción fotovoltaica aumentó un 8,0% en el mercado portugués y un 4,1% en el mercado español.

Además, en todos los mercados analizados, la producción solar fotovoltaica semestral fue la más alta de la historia. Alemania generó 39 817 GWh con esta tecnología, mientras que en España la generación fue de 23 066 GWh, en Italia de 16 982 GWh, en Francia de 15 011 GWh y en Portugal de 2830 GWh.

Por otro lado, según datos de Red Eléctrica, en junio de 2025 la capacidad solar fotovoltaica en España peninsular superó en 2455 MW la capacidad instalada a finales de 2024.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, Red Eléctrica y TERNA.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, Red Eléctrica y TERNA. Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, Red Eléctrica y TERNA.

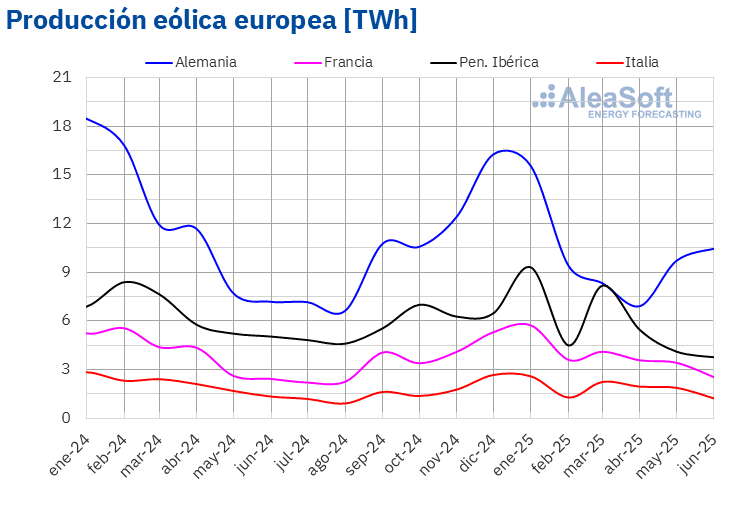

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, Red Eléctrica y TERNA.En la primera mitad de 2025, la producción eólica disminuyó en todos los principales mercados europeos en comparación con el mismo período de 2024. El mercado alemán registró el mayor descenso, del 18%. Le siguieron los mercados italiano y español, con caídas del 12% y el 9,4%, respectivamente. Los mercados portugués y francés registraron los menores descensos, del 6,2% y el 5,9%, respectivamente.

En comparación con el segundo semestre de 2024, la producción eólica aumentó en la mayoría de los mercados analizados. El mercado italiano registró el mayor aumento, del 19%, seguido del mercado francés, con un incremento del 9,6%. Los mercados español y portugués registraron los menores aumentos, del 3,8% y el 1,5%, respectivamente. En cambio, en el mercado alemán la producción con esta tecnología disminuyó un 3,8%.

En cuanto a la capacidad instalada, los datos de Red Eléctrica indican que en junio de 2025 la capacidad eólica en España peninsular superaba en 444 MW la registrada a finales de 2024.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, Red Eléctrica y TERNA.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, Red Eléctrica y TERNA.Demanda eléctrica

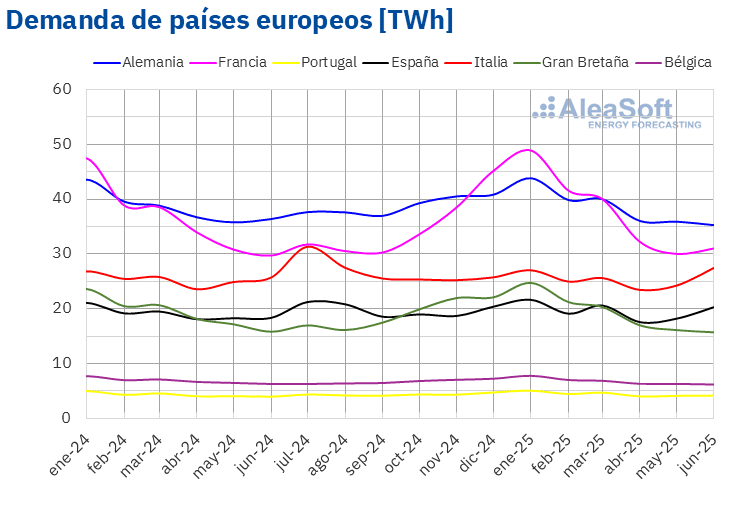

Durante el primer semestre de 2025, la demanda eléctrica registró aumentos interanuales en la mayoría de los principales mercados europeos. Los mercados portugués y francés registraron los mayores incrementos, del 2,8% y el 2,5%, respectivamente. Les siguieron los mercados español e italiano, con incrementos del 1,4% y el 0,9%, respectivamente. El mercado alemán registró el menor incremento, de 0,6%. En cambio, los mercados belga y británico experimentaron una disminución interanual de la demanda eléctrica. En el primero cayó un 1,3% y en el segundo un 0,1%.

La mayoría de los mercados también registraron aumentos de la demanda en comparación con el semestre anterior. El mercado francés lideró esta tendencia con un aumento del 8,3%. En el resto de los mercados, la demanda aumentó entre un 0,2% en el mercado español y un 3,2% en el mercado portugués. Sin embargo, el mercado italiano mostró un comportamiento opuesto, con una caída de la demanda del 3,3% en comparación con el segundo semestre de 2024.

Al mismo tiempo, la evolución de las temperaturas medias en comparación con el mismo período del año anterior fue desigual en los principales mercados europeos. Por un lado, las temperaturas medias descendieron de forma interanual en 1,1°C en Alemania, 0,5°C en Bélgica y 0,2°C en Portugal. En el resto de los mercados, las temperaturas medias aumentaron de 0,1°C en Italia y Gran Bretaña a 0,3°C en Francia.

En comparación con el segundo semestre de 2024, las temperaturas medias descendieron en todos los mercados analizados, con descensos que oscilaron entre 2,5°C en Gran Bretaña y 4,3°C en Italia.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid y ELIA.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid y ELIA.Mercados eléctricos europeos

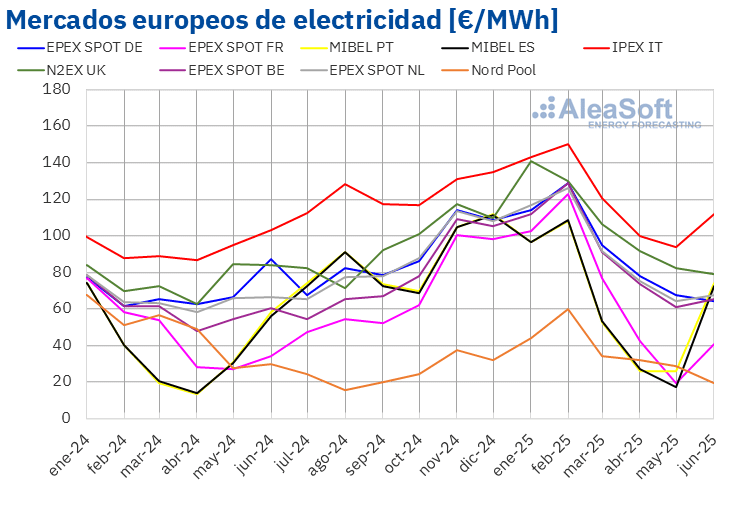

En el primer semestre de 2025, el precio promedio superó los 60 €/MWh en la mayoría de los principales mercados eléctricos europeos. La excepción fue el mercado Nord Pool de los países nórdicos, con un promedio semestral de 35,95 €/MWh. El mercado N2EX del Reino Unido y el mercado IPEX de Italia registraron los precios semestrales más elevados, de 104,74 €/MWh y 119,51 €/MWh, respectivamente. En el resto de los mercados analizados en AleaSoft Energy Forecasting, los promedios estuvieron entre los 61,79 €/MWh del mercado MIBEL de España y los 90,71 €/MWh del mercado EPEX SPOT de Alemania.

En comparación con el semestre anterior, en el primer semestre de 2025, los precios promedio bajaron un 3,2% en los mercados francés e italiano. Los mercados portugués y español también registraron caídas, del 28% y el 29%, respectivamente. En cambio, el resto de los mercados analizados registraron aumentos de precios de entre el 1,6% del mercado alemán y el 41% del mercado nórdico.

Si se comparan los precios promedio del primer semestre de 2025 con los registrados en el mismo semestre de 2024, los precios aumentaron en casi todos los mercados eléctricos europeos analizados en AleaSoft Energy Forecasting. El mercado nórdico fue la excepción, con una caída del 23%. Los mercados español y portugués alcanzaron las mayores subidas, del 58% y el 61%, respectivamente. En el resto de los mercados, los aumentos de precios estuvieron entre el 28% del mercado italiano y el 45% del mercado belga.

Estos aumentos de precios tuvieron como resultado que el precio del primer semestre de 2025 fuera el más alto desde el segundo semestre de 2023 en los mercados alemán, belga, británico y neerlandés.

En el primer semestre de 2025, el incremento de la producción eólica y solar respecto al semestre anterior en los mercados español, francés, italiano y portugués contribuyó al descenso de los precios en estos mercados. Sin embargo, el incremento del precio promedio del gas y de los derechos de emisión de CO2 respecto al semestre anterior, así como el aumento de la demanda, propiciaron la subida de los precios en la mayoría de los mercados eléctricos europeos.

Al comparar con el primer semestre de 2024, el aumento del precio promedio del gas y de los derechos de emisión de CO2, la caída de la producción eólica y el aumento de la demanda en algunos mercados propiciaron el aumento interanual de los precios de los mercados eléctricos europeos.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de OMIE, , Nord Pool y GME.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de OMIE, , Nord Pool y GME.Brent, combustibles y CO2

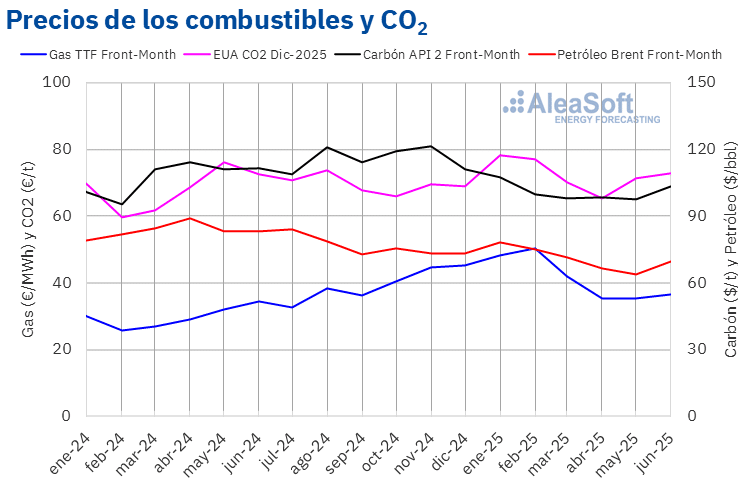

Los futuros de petróleo Brent para el Front‑Month en el mercado ICE registraron un precio promedio semestral de 70,81 $/bbl en el primer semestre de 2025. Este valor fue un 7,3% menor al alcanzado por los futuros Front‑Month del semestre anterior, de 76,38 $/bbl. También fue un 15% menor al correspondiente a los futuros Front‑Month negociados en el primer semestre de 2024, de 83,42 $/bbl.

Durante el primer semestre de 2025, a pesar de la inestabilidad en Oriente Medio, la preocupación por la demanda mundial de petróleo propició el descenso de los precios de los futuros de Brent. Las tensiones comerciales relacionadas con las políticas arancelarias ejercieron su influencia sobre la evolución de los precios durante el período. Los incrementos de producción de la OPEP+ también contribuyeron al descenso de los precios.

En cuanto a los futuros de gas TTF en el mercado ICE para el Front‑Month, el precio promedio registrado durante el primer semestre de 2025 por estos futuros fue de 41,21 €/MWh. En comparación con el precio de los futuros Front‑Month negociados en el semestre anterior, de 39,48 €/MWh, el promedio aumentó un 4,4%. Si se compara con los futuros Front‑Month negociados en el mismo semestre de 2024, cuando el precio promedio fue de 29,70 €/MWh, hubo un aumento del 39%.

En los primeros meses del semestre, las bajas temperaturas, la preocupación por los bajos niveles de las reservas europeas y la finalización del suministro de gas ruso a través de Ucrania propiciaron la subida de los precios de los futuros de gas TTF. Posteriormente, la preocupación por la evolución de la demanda, las temperaturas más suaves de la primavera y el incremento de las reservas europeas ejercieron su influencia a la baja sobre los precios. Sin embargo, al final del semestre, los problemas de suministro desde Noruega, la demanda de gas natural licuado en Asia, la inestabilidad en Oriente Medio y las temperaturas elevadas contribuyeron al incremento del precio promedio semestral.

Por lo que respecta a los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2025, alcanzaron un precio promedio de 72,60 €/t en el primer semestre de 2025. Este precio fue un 4,5% mayor al promedio del semestre anterior, de 69,48 €/t. Si se compara con el promedio del mismo semestre de 2024, de 68,20 €/t, el promedio del primer semestre de 2025 fue un 6,5% mayor.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ICE y EEX.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ICE y EEX.Análisis de AleaSoft Energy Forecasting para gestión de la energía y desarrollo de proyectos con almacenamiento

A través de su división AleaBlue, AleaSoft Energy Forecasting ofrece previsiones de mercados eléctricos en los horizontes de corto y medio plazo. Estas previsiones son clave para la gestión de la energía, la planificación, la elaboración de ofertas, la gestión de riesgos y para realizar coberturas. También se desarrollan previsiones de demanda y de precios de los mercados intradiarios y los servicios de ajuste, estas últimas especialmente útiles para optimizar el arbitraje de precios con sistemas de almacenamiento de energía.

Por otro lado, la división AleaStorage se centra en el análisis técnico y económico de proyectos de almacenamiento de energía. Sus servicios incluyen estudios para estimar la rentabilidad e ingresos esperados, optimizar el tamaño de las baterías en instalaciones híbridas con energías renovables y analizar diferentes modelos de negocio con almacenamiento energético.

Fuente: AleaSoft Energy Forecasting.