AleaSoft Energy Forecasting, 2 mai 2024. En avril, les prix sur les principaux marchés européens de l’électricité ont baissé. La plupart ont enregistré leurs prix mensuels les plus bas depuis au moins juin 2021. Dans le cas du marché ibérique, les prix d’avril ont été les plus bas de l’histoire du marché. La production photovoltaïque a été la plus élevée pour un mois d’avril sur l’ensemble des marchés, tandis que la production éolienne a baissé par rapport au mois de mars sur la plupart des marchés. La demande d’électricité a diminué sur tous les marchés par rapport au mois précédent.

Production solaire photovoltaïque et thermoélectrique et production d’énergie éolienne

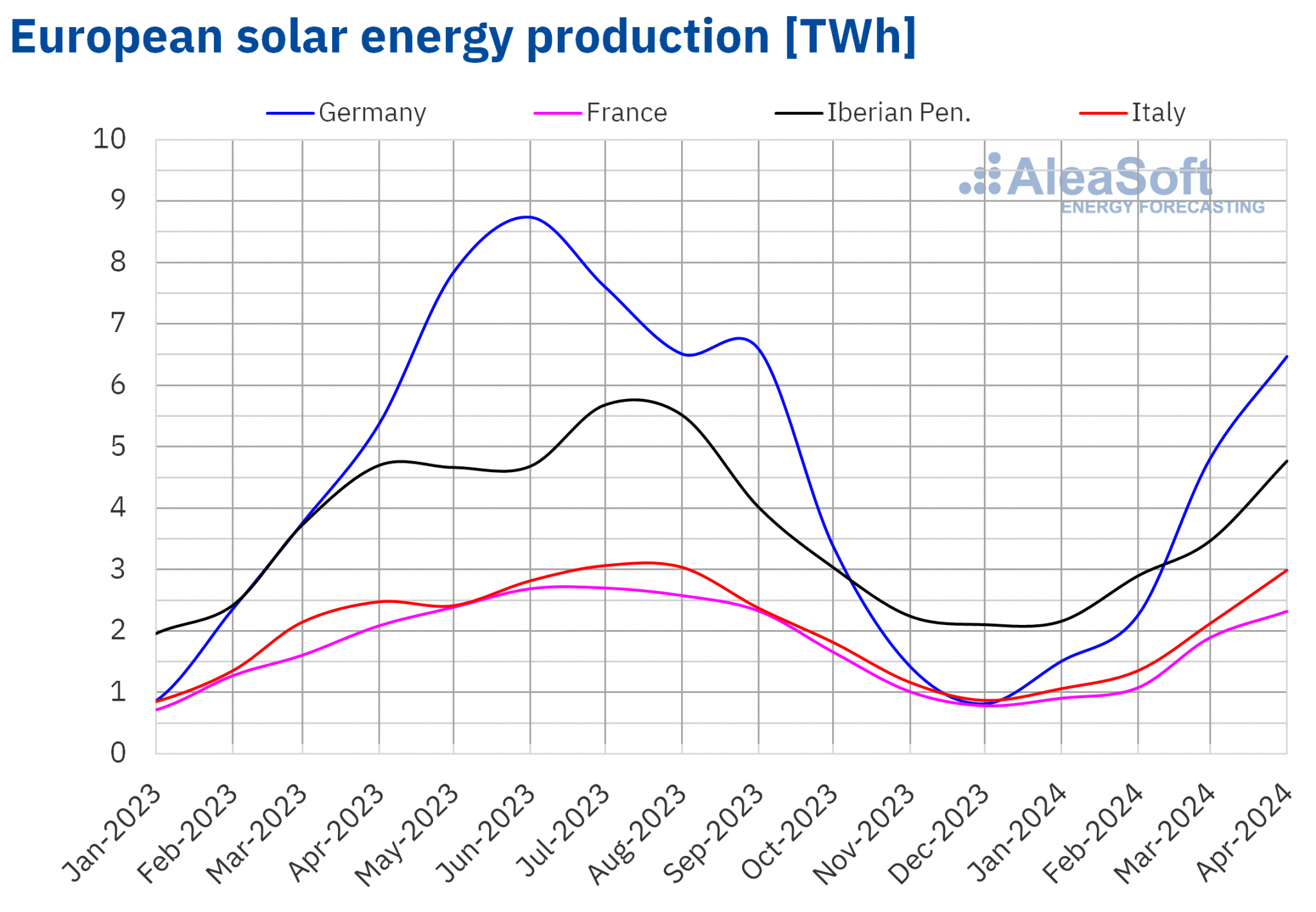

En avril 2024, la production solaire a augmenté sur les principaux marchés européens de l’électricité par rapport au même mois de 2023. La plus forte augmentation a été enregistrée sur le marché italien, avec 21 %. Sur les marchés allemand, portugais et français, les augmentations ont été respectivement de 20 %, 15 % et 11 %. Le marché espagnol, qui comprend la production solaire photovoltaïque et la production solaire thermique, a connu la plus faible augmentation, soit 0,3 %.

Au cours du mois d’avril 2024, les marchés européens de l’électricité analysés ont battu des records historiques en matière de production photovoltaïque par rapport au même mois des années précédentes. Les marchés allemand et espagnol ont enregistré la production la plus élevée, avec respectivement 6468 GWh et 3874 GWh. Le marché italien a produit 2993 GWh, le marché français 2321 GWh et le marché portugais 419 GWh. L’augmentation de la capacité installée au cours des douze derniers mois a entraîné une hausse de la production photovoltaïque d’une année sur l’autre. Selon les données de Red Eléctrica, entre avril 2023 et avril 2024 en Espagne continentale, la capacité photovoltaïque a augmenté de 4 571 MW. Au cours de la même période, le marché portugais a ajouté 923 MW de cette technologie au système. En France, RTE a signalé une augmentation de la capacité installée de 3052 MW entre avril 2023 et mars 2024.

La production solaire du mois d’avril a également été supérieure à celle du mois de mars sur tous les marchés analysés par AleaSoft Energy Forecasting, ce qui correspond à l’augmentation du rayonnement solaire. Dans ce cas, les augmentations varient de 27 % sur le marché français à 46 % sur le marché italien.

Source: Prepared by AleaSoft Energy Forecasting using data from ENTSO-E, RTE, REN, Red Eléctrica and TERNA.

Source: Prepared by AleaSoft Energy Forecasting using data from ENTSO-E, RTE, REN, Red Eléctrica and TERNA. Source: Prepared by AleaSoft Energy Forecasting using data from ENTSO-E, RTE, REN, Red Eléctrica and TERNA.

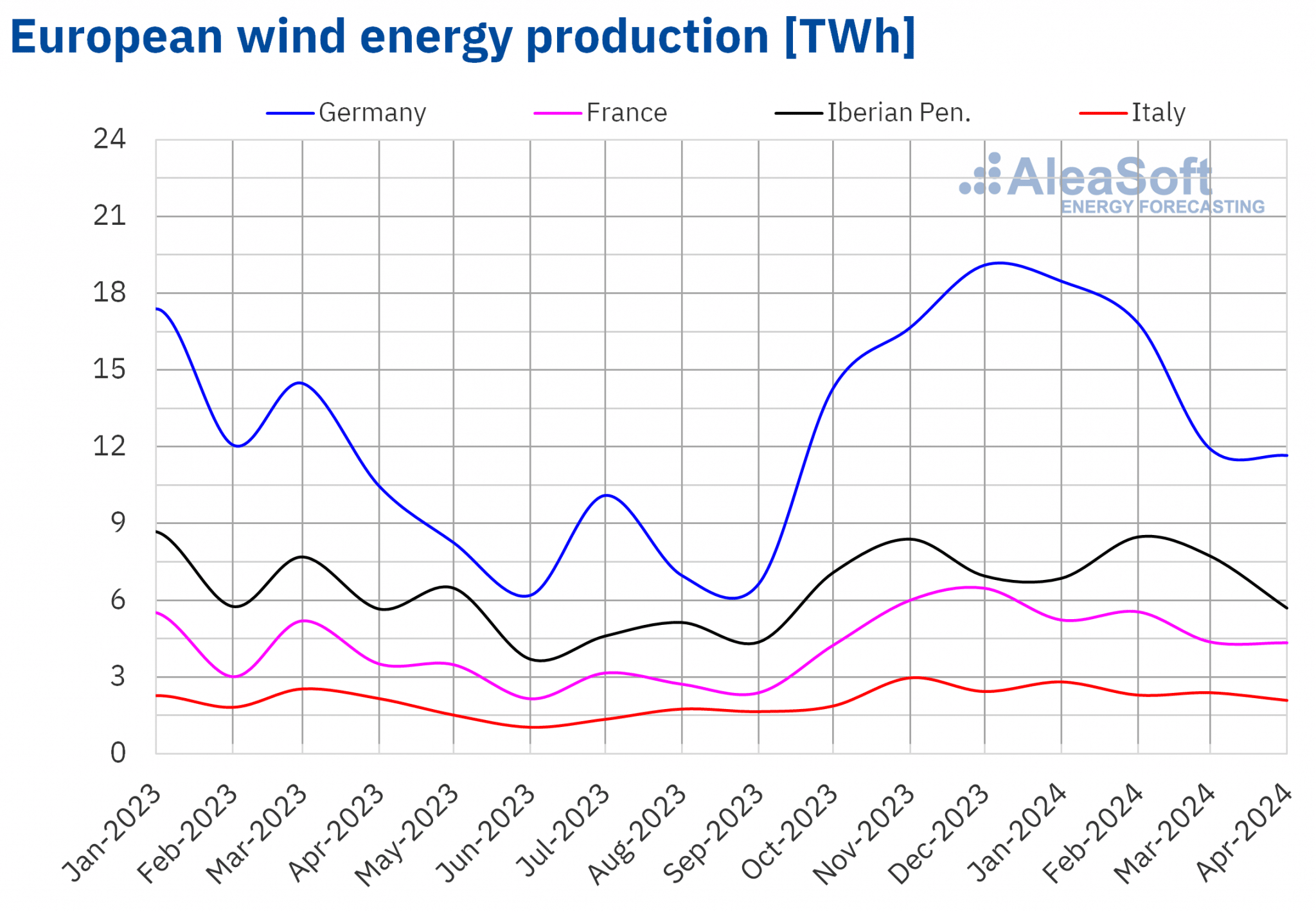

Source: Prepared by AleaSoft Energy Forecasting using data from ENTSO-E, RTE, REN, Red Eléctrica and TERNA.La production d’énergie éolienne a augmenté d’une année sur l’autre sur la plupart des principaux marchés européens de l’électricité en avril 2024. La plus forte augmentation (33 %) a été enregistrée sur le marché portugais. En France et en Allemagne, les augmentations ont été respectivement de 23 % et de 11 %. En revanche, les marchés espagnol et italien ont enregistré des baisses par rapport à la même période en 2023. En Espagne, la baisse a été de 5,2 %, tandis qu’en Italie, elle a été de 3,3 %.

Selon les données de Red Eléctrica, entre avril 2023 et avril 2024, 620 MW d’énergie éolienne seront installés en Espagne continentale. D’autre part, selon RTE, la capacité installée en France a augmenté de 1497 MW entre avril 2023 et mars 2024.

Par rapport à mars 2024, la production d’énergie éolienne d’avril a diminué sur la plupart des marchés analysés. Les marchés portugais, espagnol et italien ont enregistré des baisses de 25 %, 22 % et 11 %, respectivement. Les exceptions sont les marchés allemand et français, avec des augmentations correspondantes de 1,1 % et 2,5 %.

Source: Prepared by AleaSoft Energy Forecasting using data from ENTSO-E, RTE, REN, Red Eléctrica and TERNA.

Source: Prepared by AleaSoft Energy Forecasting using data from ENTSO-E, RTE, REN, Red Eléctrica and TERNA.Demande d’électricité

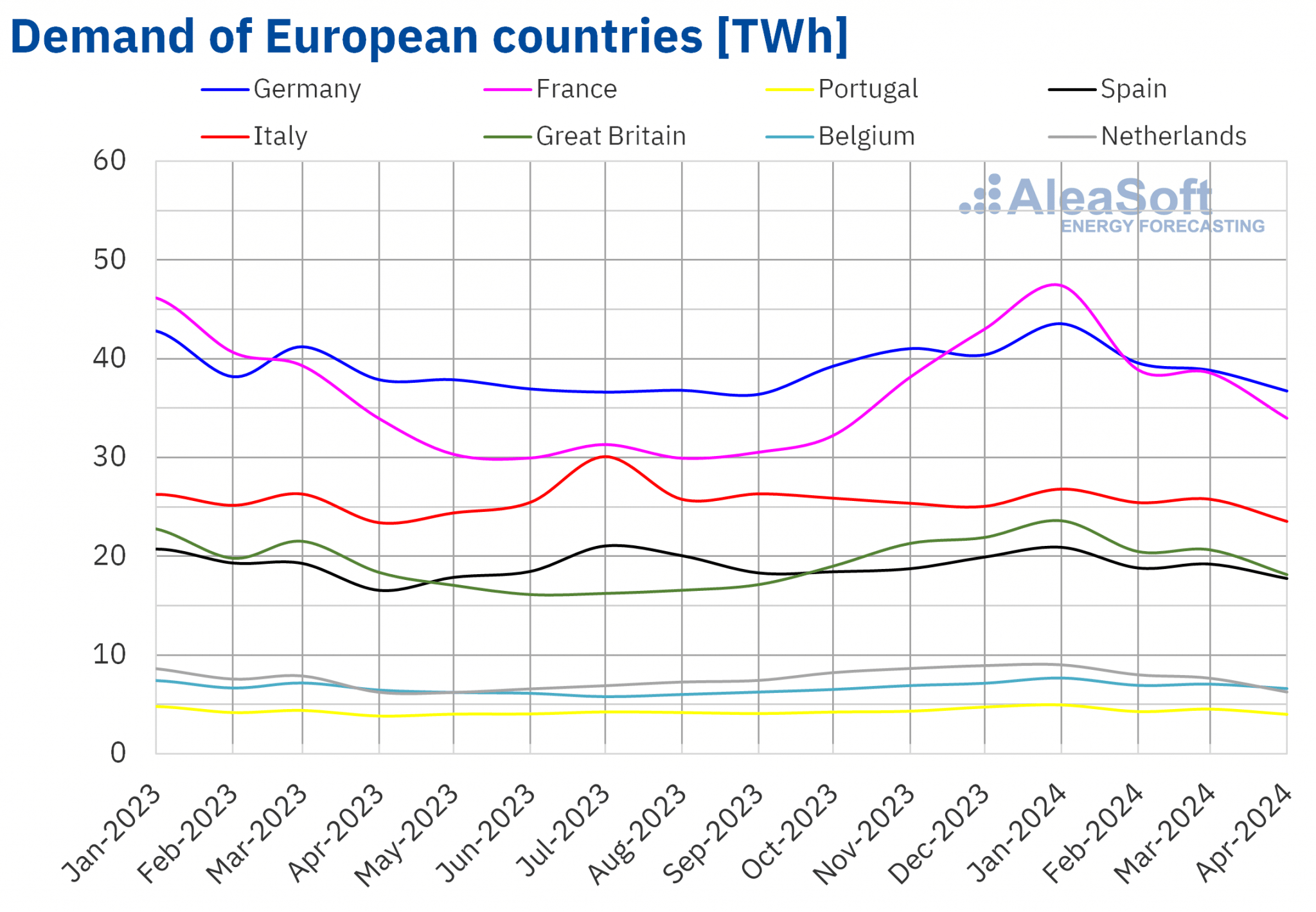

En avril 2024, la demande d’électricité a dépassé celle enregistrée à la même période en 2023 sur la plupart des principaux marchés européens de l’électricité. Ce comportement a été favorisé par le fait qu’en 2023, Pâques était célébré en avril alors qu’en 2024, il était principalement célébré en mars. Le marché portugais a enregistré la plus forte augmentation (4,5 %), suivi par le marché espagnol (4,0 %). Le marché français a connu la plus faible augmentation de la demande (0,1%). Sur les marchés néerlandais, italien et belge, les augmentations varient respectivement de 0,5% à 2,3%. En revanche, les marchés allemand et britannique ont enregistré des baisses de la demande en glissement annuel de 3,0% et 1,2%, respectivement.

En avril 2024, les températures moyennes ont été plus élevées qu’au même mois en 2023 dans la majeure partie de l’Europe, avec des augmentations allant de 0,6°C en Grande-Bretagne à 2,9°C en Allemagne. Les exceptions sont l’Espagne et le Portugal, où les températures moyennes ont baissé respectivement de 1,4°C et de 1,2°C.

Si l’on compare la demande d’électricité d’avril 2024 à celle de mars 2024, on constate une baisse généralisée. Dans ce cas, le marché néerlandais a enregistré la plus forte baisse (15 %), suivie par des baisses de 9,2 % en Grande-Bretagne et de 9,0 % en France. Sur les autres marchés analysés, les baisses vont de 8,6 % au Portugal à 2,3 % en Allemagne.

L’avancée du printemps s’est traduite par des températures moyennes plus élevées en avril qu’en mars sur tous les marchés analysés. L’augmentation la plus importante, de 2,7°C, a été enregistrée sur le marché portugais. Sur les autres marchés, les variations de température moyenne ont été comprises entre 1,5°C en Grande-Bretagne et 2,4°C en Allemagne.

Source: Prepared by AleaSoft Energy Forecasting using data from ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid and ELIA.

Source: Prepared by AleaSoft Energy Forecasting using data from ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid and ELIA.Marchés européens de l’électricité

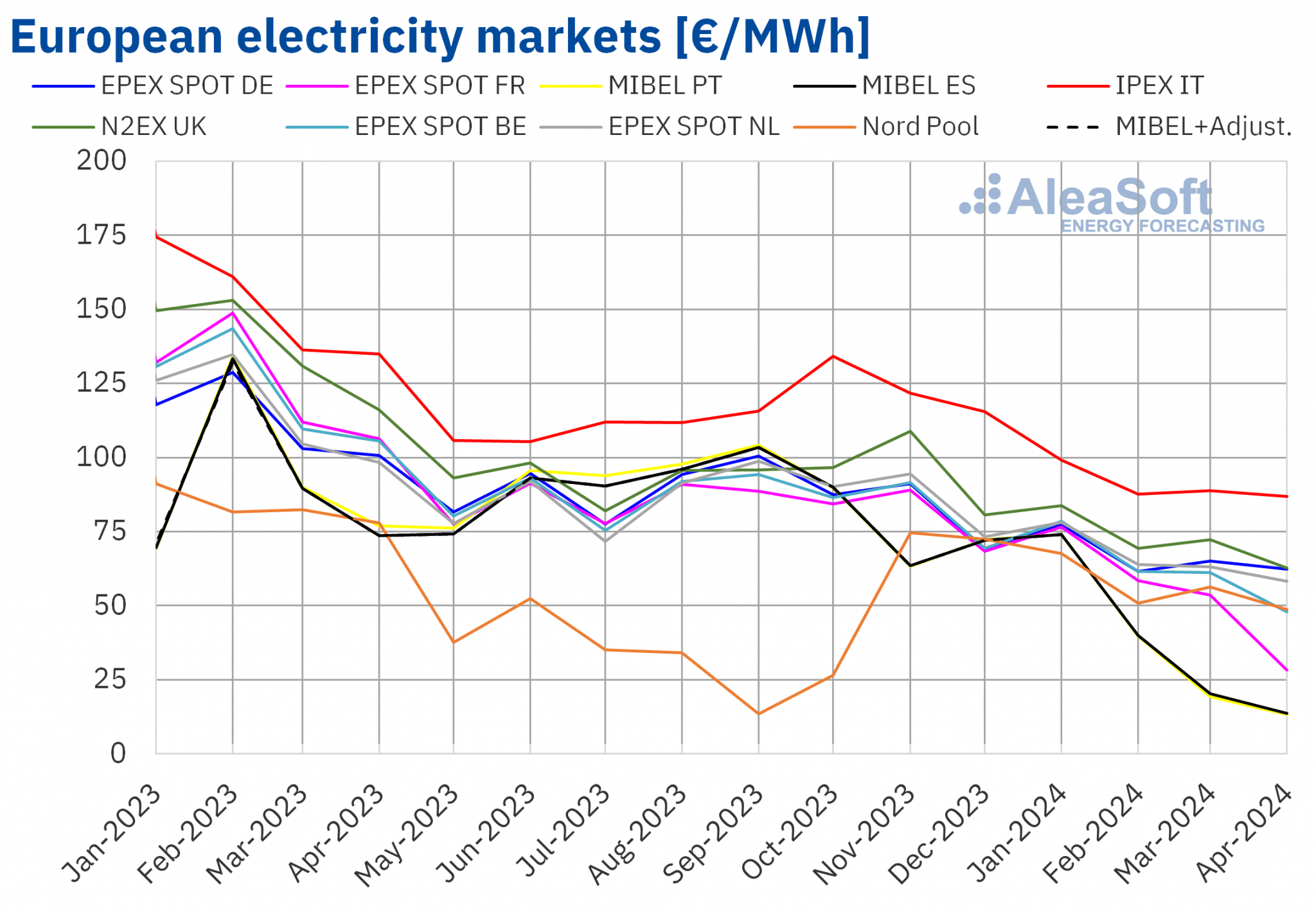

Au mois d’avril 2024, le prix moyen mensuel était inférieur à 65 €/MWh sur la plupart des principaux marchés européens de l’électricité. L’exception était le marché IPEX en Italie, avec une moyenne de 86,80 €/MWh. Le marché MIBEL au Portugal et en Espagne et le marché en France ont enregistré les prix mensuels les plus bas, soit 13,23 €/MWh, 13,67 €/MWh et 28,23 €/MWh, respectivement. Sur les autres marchés européens de l’électricité analysés dans AleaSoft Energy Forecasting, les moyennes s’échelonnent de 48,01 €/MWh sur le marché belge à 62,71 €/MWh sur le marché britannique N2EX.

Par rapport au mois de mars, les prix moyens ont diminué sur tous les marchés européens de l’électricité analysés par AleaSoft Energy Forecasting. Le marché français a enregistré la plus forte baisse (47 %). En revanche, la baisse la plus faible, de 2,3 %, a été enregistrée sur le marché italien. Sur les autres marchés, les prix ont baissé de 4,2 % sur le marché allemand et de 33 % sur le marché espagnol.

Si l’on compare les prix moyens du mois d’avril avec ceux enregistrés au cours du même mois de 2023, on constate que les prix ont également baissé sur tous les marchés analysés et que les baisses ont été plus importantes. Dans ce cas, les marchés espagnol et portugais ont connu les baisses les plus importantes, respectivement 81 % et 83 %. La baisse la plus faible, 36 %, a été enregistrée sur le marché italien. Sur les autres marchés, les baisses de prix allaient de 38 % sur le marché allemand et le marché nordique Nord Pool à 73 % sur le marché français.

En raison de ces baisses, les prix sur les marchés britannique, belge, néerlandais et italien en avril ont été les plus bas depuis février, mars, mai et juin 2021, respectivement. Le marché français a atteint la moyenne mensuelle la plus basse depuis juin 2020. En ce qui concerne le marché espagnol et portugais MIBEL, les prix mensuels en avril ont été les plus bas de son histoire. C’est précisément sur le marché ibérique que les prix horaires ont été négatifs pour la première fois en avril 2024.

Au quatrième mois de 2024, la baisse du prix moyen du gaz et des droits d’émission de CO2, l’augmentation générale de la production solaire et l’augmentation de la production éolienne sur la plupart des marchés ont conduit à une baisse des prix en glissement annuel sur les marchés européens de l’électricité.

D’autre part, la baisse généralisée de la demande en avril 2024 par rapport au mois précédent et l’augmentation de la production solaire ont contribué à la baisse des prix sur les marchés européens de l’électricité par rapport au mois de mars. Cependant, les prix du gaz et des quotas d’émission de CO2 ont légèrement augmenté par rapport au mois précédent et la production d’énergie éolienne a diminué sur la plupart des marchés analysés, ce qui a limité la baisse des prix.

Source: Prepared by AleaSoft Energy Forecasting using data from OMIE, , Nord Pool and GME.

Source: Prepared by AleaSoft Energy Forecasting using data from OMIE, , Nord Pool and GME.Brent, carburants et CO2

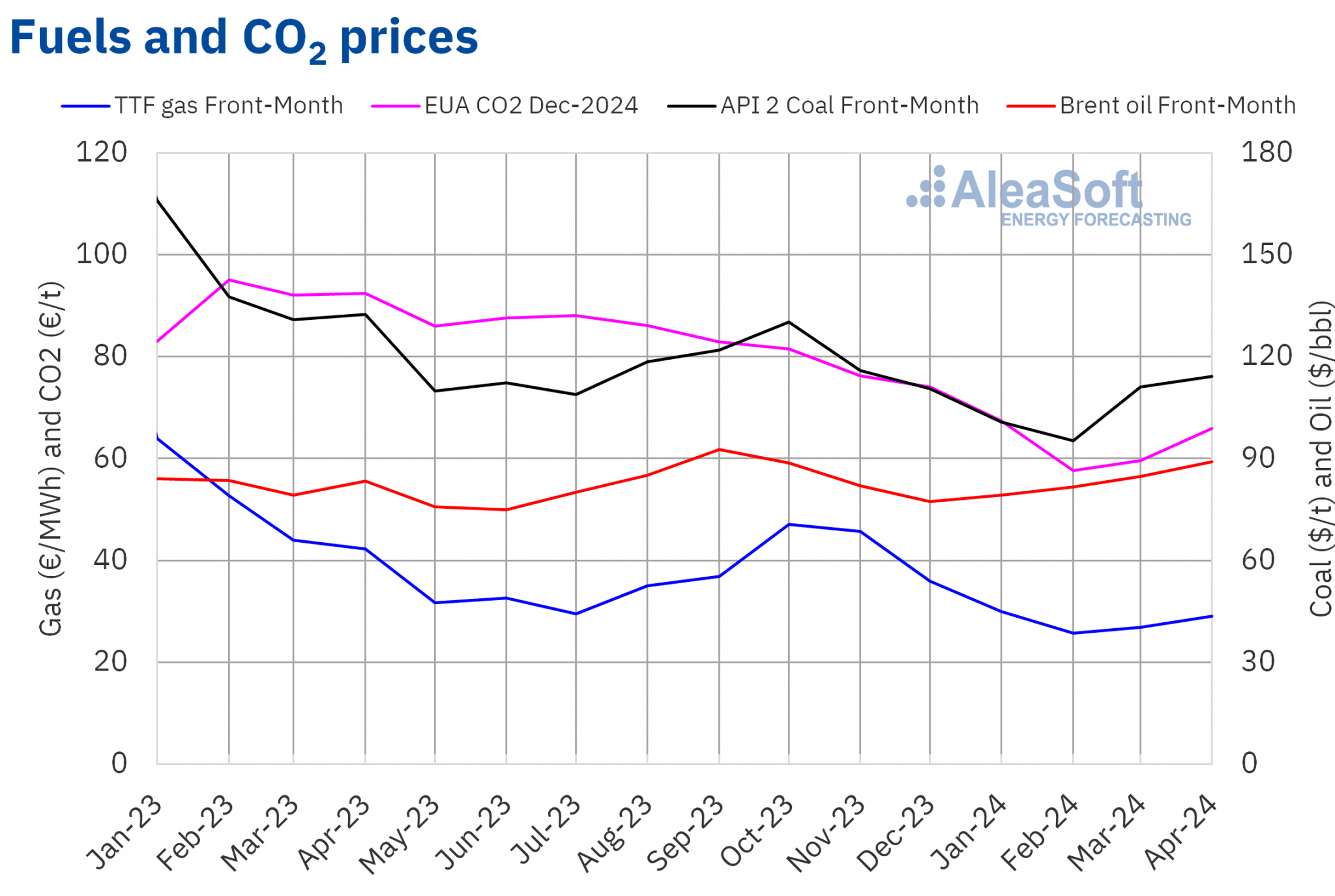

Les contrats à terme du pétrole brut Brent pour le premier mois sur le marché ICE ont enregistré un prix moyen mensuel de 89,00 $/b pour le mois d’avril. Ce prix était supérieur de 5,1 % au prix du contrat à terme du mois de mars pour le premier mois, qui était de 84,67 $/b. Il était également supérieur de 6,8 % au prix du contrat à terme à échéance 2023 de 83,37 $/b.

Au cours du mois d’avril, l’instabilité au Moyen-Orient a continué d’exercer une influence à la hausse sur les prix à terme du pétrole Brent. En outre, au début du mois, l’OPEP+ a convenu de poursuivre ses réductions de production. D’autre part, les attentes concernant l’évolution de la demande ont également exercé une influence sur les prix. En avril, l’Agence internationale de l’énergie a revu à la baisse ses prévisions de croissance de la demande mondiale.

En ce qui concerne les contrats à terme sur le gaz TTF sur le marché ICE pour le Front-Month, la valeur moyenne enregistrée en avril était de 29,04 €/MWh. Selon les données analysées par AleaSoft Energy Forecasting, la moyenne du mois d’avril a augmenté de 8,1 % par rapport à celle du mois de mars, qui était de 26,85 €/MWh. Par rapport aux futures Front-Month d’avril 2023, dont le prix moyen était de 42,21 €/MWh, la baisse est de 31 %.

Au cours du quatrième mois de 2024, la baisse de l’offre de la Norvège, les conflits au Moyen-Orient et en Ukraine, et le projet européen visant à permettre aux États de limiter les importations de gaz russe, y compris de gaz naturel liquéfié, ont exercé leur influence à la hausse sur les prix des contrats à terme sur le gaz TTF. En outre, la demande de gaz naturel liquéfié en provenance d’Asie a augmenté, entraînant une baisse de l’offre en Europe. En conséquence, le prix moyen pour le mois d’avril a augmenté par rapport au mois précédent. Toutefois, l’abondance des approvisionnements en gaz en provenance d’Algérie, les niveaux élevés des stocks européens et les températures plus douces ont limité la hausse des prix, de sorte que la moyenne est restée inférieure à celle du même mois de l’année précédente.

Quant aux contrats à terme sur le CO2 sur le marché EEX pour le contrat de référence de décembre 2024, ils ont atteint un prix moyen de 66,07 €/t en avril. Selon les données analysées par AleaSoft Energy Forecasting, cela représente une augmentation de 11 % par rapport à la moyenne du mois précédent, qui était de 59,62 €/t. En revanche, par rapport à la moyenne d’avril 2023 de 97,14 €/t, la moyenne d’avril 2024 est inférieure de 32 %.

Source: Prepared by AleaSoft Energy Forecasting using data from ICE and EEX.

Source: Prepared by AleaSoft Energy Forecasting using data from ICE and EEX.Analyse d’AleaSoft Energy Forecasting sur les perspectives des marchés européens de l’énergie et de la transition énergétique

Le prochain webinaire AleaSoft Energy Forecasting et AleaGreen aura lieu le jeudi 9 mai. Il s’agira de la 44ème édition de cette série mensuelle. Le webinaire analysera l’évolution et les perspectives des marchés européens de l’énergie, les prix bas, nuls et négatifs sur les marchés européens de l’électricité, la vision future du secteur de l’énergie et les moteurs de la transition énergétique, tels que les énergies renouvelables, la demande, le stockage de l’énergie et l’hydrogène vert. Luis Atienza Serna, qui a été ministre de l’agriculture, de la pêche et de l’alimentation du gouvernement espagnol entre 1994 et 1996 et président de Red Eléctrica de España entre 2004 et 2012, participera pour la deuxième fois à la table ronde d’analyse.

Source: AleaSoft Energy Forecasting.