AleaSoft Energy Forecasting, 2 Maggio 2024. Ad Aprile, i prezzi dei principali mercati elettrici europei sono scesi. La maggior parte ha registrato i prezzi mensili più bassi da almeno giugno 2021. Nel caso del mercato iberico, i prezzi di aprile sono stati i più bassi di tutta la storia del mercato. La produzione fotovoltaica è stata la più alta in aprile, mentre quella eolica è diminuita rispetto a marzo nella maggior parte dei mercati. Il fabbisogno di energia elettrica è diminuito in tutti i mercati rispetto al mese precedente.

Produzione solare fotovoltaica, termoelettrica e produzione eolica

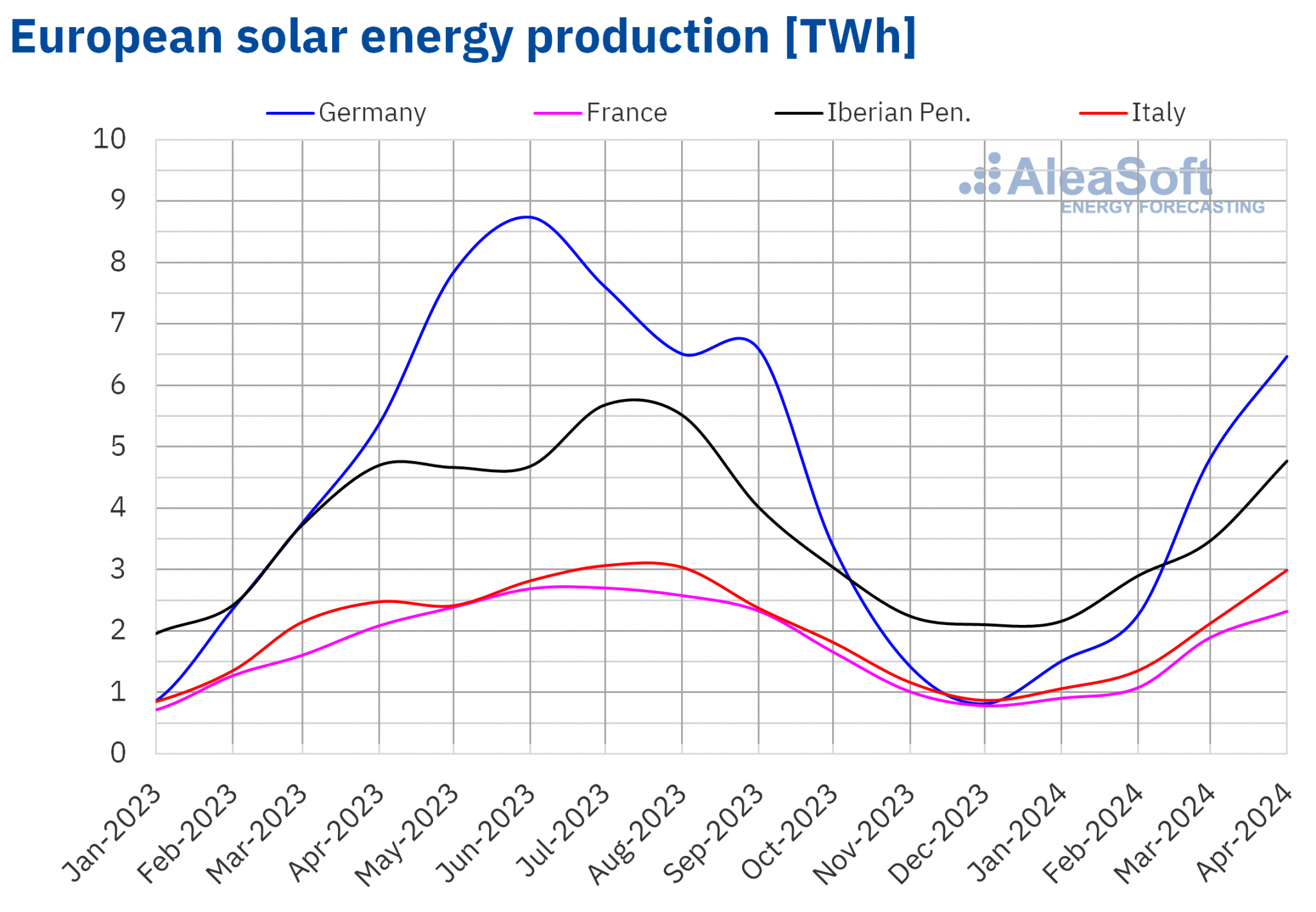

Nell’aprile 2024 la produzione di energia solare è aumentata nei principali mercati europei dell’energia elettrica rispetto allo stesso mese del 2023. L’aumento maggiore è stato registrato sul mercato italiano, che è stato del 21%. Sui mercati di Germania, Portogallo e Francia gli aumenti sono stati rispettivamente del 20%, 15% e 11%. Il mercato spagnolo, che comprende la produzione solare fotovoltaica e la produzione solare termoelettrica, è stato quello con il minor incremento, dello 0,3%.

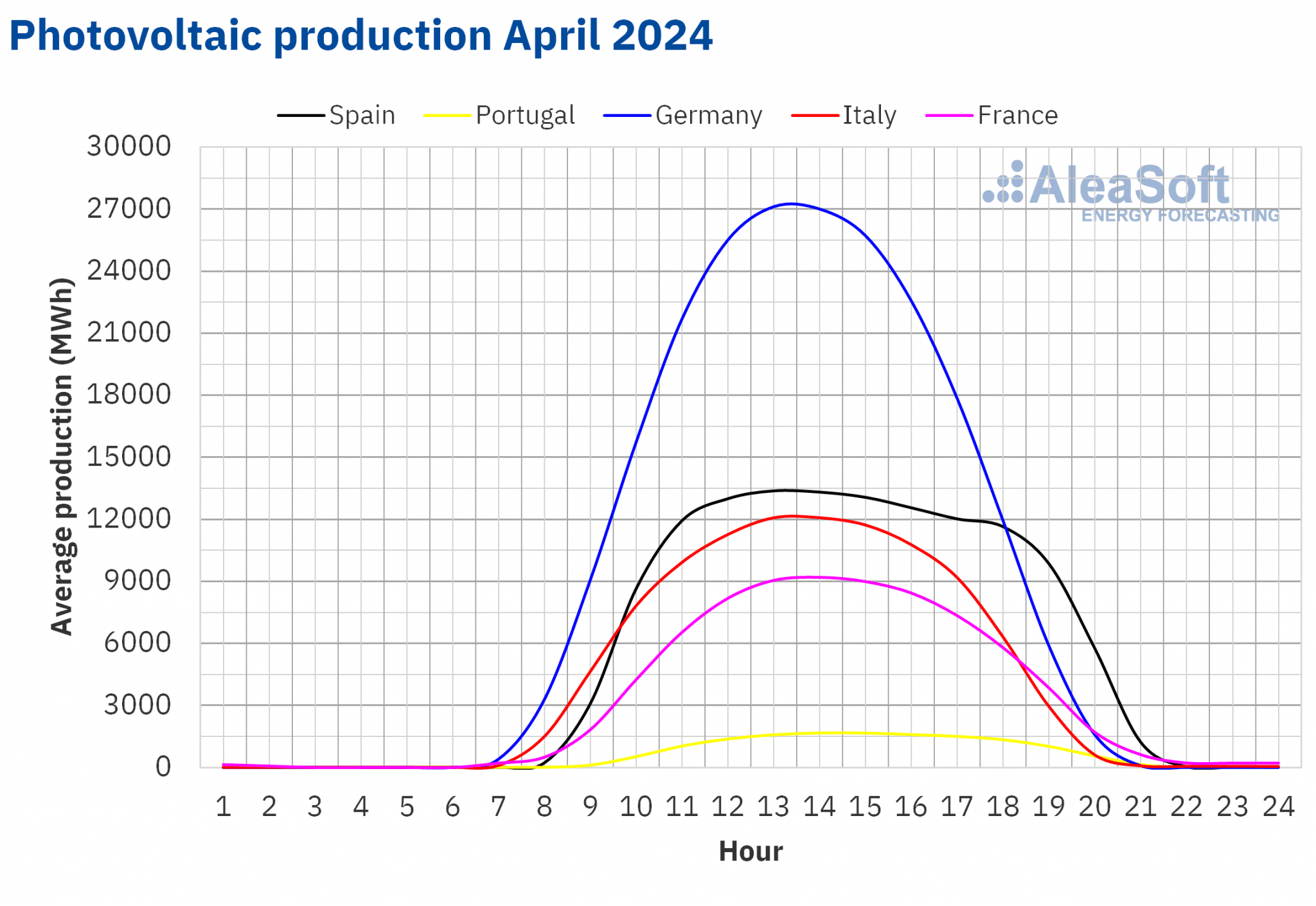

Nell’aprile 2024, i mercati europei dell’elettricità analizzati hanno battuto record storici di produzione fotovoltaica rispetto allo stesso mese degli anni precedenti. I mercati di Germania e Spagna sono stati i più grandi, rispettivamente 6468 GWh e 3874 GWh. Sul mercato italiano la generazione è stata di 2993 GWh, in francese di 2321 GWh e in portoghese di 419 GWh. L’aumento della capacità installata negli ultimi dodici mesi ha determinato un aumento della produzione di energia fotovoltaica su base annua. Secondo i dati di Red Eléctrica, tra aprile 2023 e aprile 2024 in Spagna peninsulare la capacità fotovoltaica è aumentata di 4571 MW. Nello stesso periodo, il mercato portoghese ha aggiunto 923 MW di questa tecnologia al sistema. RTE in Francia ha registrato un aumento della sua capacità installata di 3052 MW tra aprile 2023 e marzo 2024.

Anche la produzione solare di aprile è stata superiore a quella di marzo in tutti i mercati analizzati da AleaSoft Energy Forecasting, in linea con l’aumento delle radiazioni solari. In questo caso, gli aumenti hanno oscillato tra il 27% del mercato francese e il 46% del mercato italiano.

Source: Prepared by AleaSoft Energy Forecasting using data from ENTSO-E, RTE, REN, Red Eléctrica and TERNA.

Source: Prepared by AleaSoft Energy Forecasting using data from ENTSO-E, RTE, REN, Red Eléctrica and TERNA. Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ENTSO-E, RTE, REN, Red Eléctrica e TERNA.

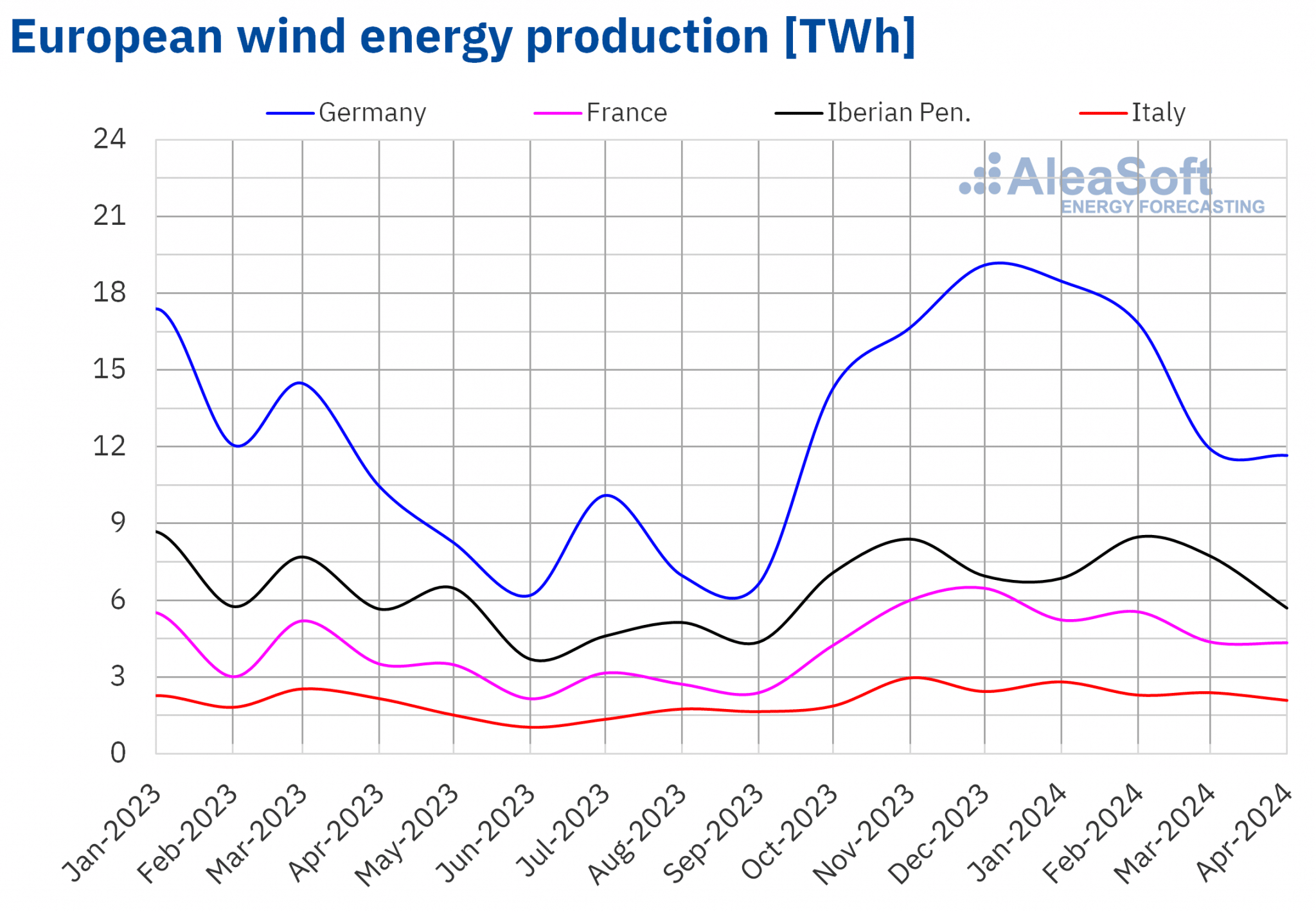

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ENTSO-E, RTE, REN, Red Eléctrica e TERNA.La produzione eolica è aumentata su base annua nella maggior parte dei principali mercati europei dell’elettricità nell’aprile 2024. L’aumento maggiore, del 33%, è stato registrato sul mercato portoghese. In Francia e in Germania gli aumenti sono stati rispettivamente del 23% e dell’11%. Inoltre, i mercati di Spagna e Italia sono diminuiti rispetto allo stesso periodo del 2023. In Spagna il calo è stato del 5,2%, mentre in Italia è stato del 3,3%.

Secondo i dati di Red Eléctrica, tra aprile 2023 e aprile 2024 in Spagna peninsulare sono stati installati 620 MW di energia eolica. Inoltre, secondo RTE, la capacità installata in Francia è aumentata di 1497 MW tra aprile 2023 e marzo 2024.

Rispetto a marzo 2024, la produzione eolica di aprile è diminuita nella maggior parte dei mercati analizzati. I mercati di Portogallo, Spagna e Italia sono diminuiti rispettivamente del 25%, 22% e 11%. Fanno eccezione i mercati di Germania e Francia, con incrementi corrispondenti dell’1,1% e del 2,5%.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ENTSO-E, RTE, REN, Red Eléctrica e TERNA.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ENTSO-E, RTE, REN, Red Eléctrica e TERNA.Fabbisogno di energia elettrica

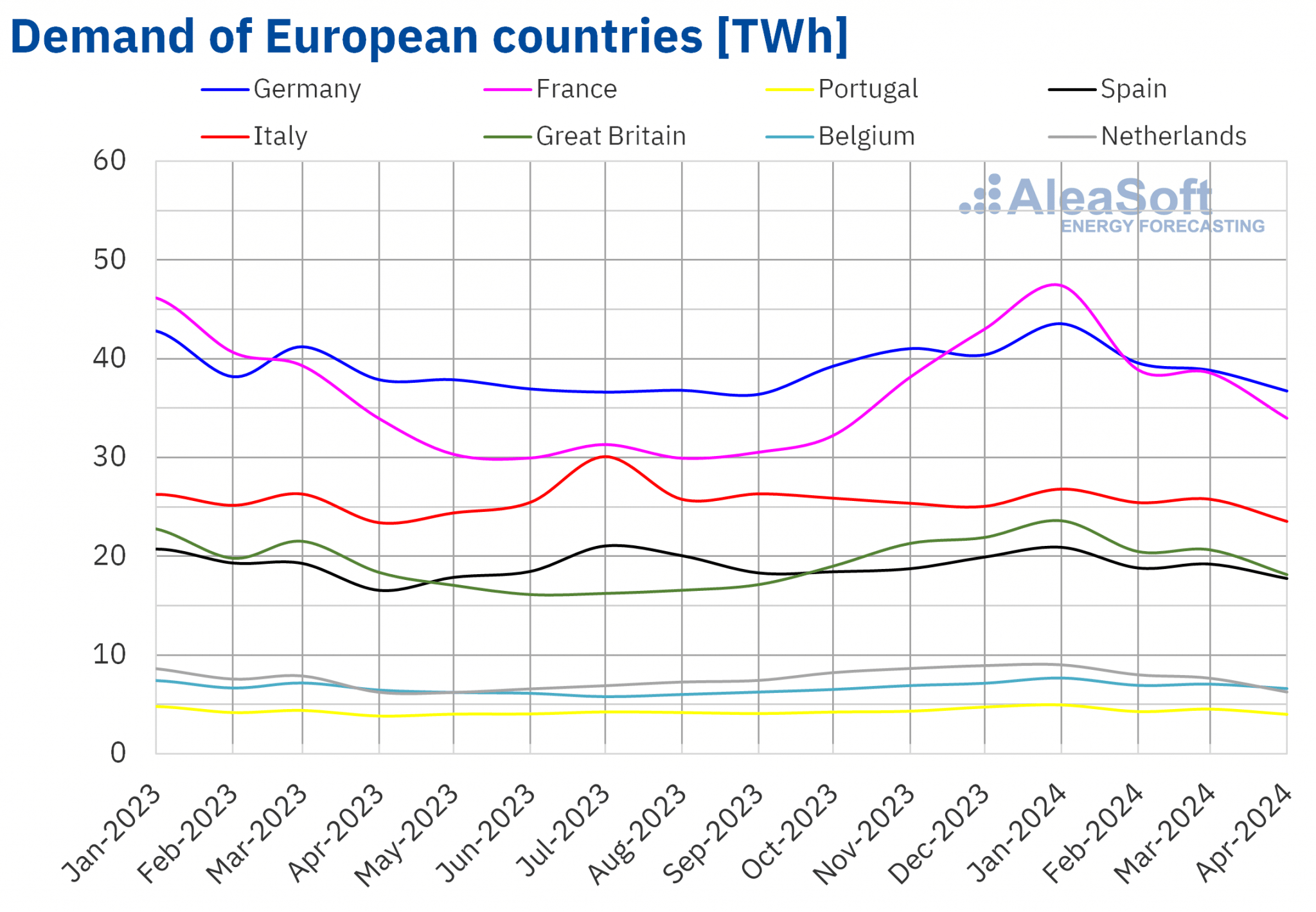

Nell’aprile 2024, il fabbisogno di energia elettrica ha superato il valore registrato nello stesso periodo del 2023 nella maggior parte dei principali mercati elettrici europei. Questo comportamento è stato favorito dal fatto che nel 2023 la Settimana Santa si è svolta ad aprile mentre nel 2024 si è svolta principalmente a marzo. Il mercato portoghese ha registrato il maggiore incremento, del 4,5%, seguito dal l’aumento del 4,0% del mercato spagnolo. Il mercato francese ha avuto il minor aumento della domanda, dello 0,1%. Sui mercati dei Paesi Bassi, del l’Italia e del Belgio gli aumenti sono stati rispettivamente dello 0,5% e del 2,3%. Inoltre, i mercati di Germania e Gran Bretagna hanno registrato un calo della domanda su base annua rispettivamente del 3% e dell’1,2%.

Nell’aprile 2024 le temperature medie erano superiori a quelle dello stesso mese del 2023 in gran parte dell’Europa, con aumenti compresi tra 0,6°C in Gran Bretagna e 2,9°C in Germania. Fanno eccezione la Spagna e il Portogallo, dove le temperature medie sono state rispettivamente inferiori di 1,4°C e di 1,2°C.

Confrontando il fabbisogno di energia elettrica dell’aprile 2024 con quella di marzo, si è registrato un calo generalizzato. In questo caso, il mercato olandese ha registrato il calo maggiore, del 15%, seguito da un calo del 9,2% in Gran Bretagna e del 9% in Francia. Negli altri mercati analizzati i cali hanno oscillato tra l’8,6% in Portogallo e il 2,3% in Germania.

L’andamento della primavera ha portato ad aprile temperature medie superiori a quelle di marzo in tutti i mercati analizzati. Il maggiore aumento di 2,7°C è stato registrato sul mercato portoghese. Negli altri mercati, le variazioni medie di temperatura hanno oscillato tra 1,5°C in Gran Bretagna e 2,4°C in Germania.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid e ELIA.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid e ELIA.Mercati europei dell’elettricità

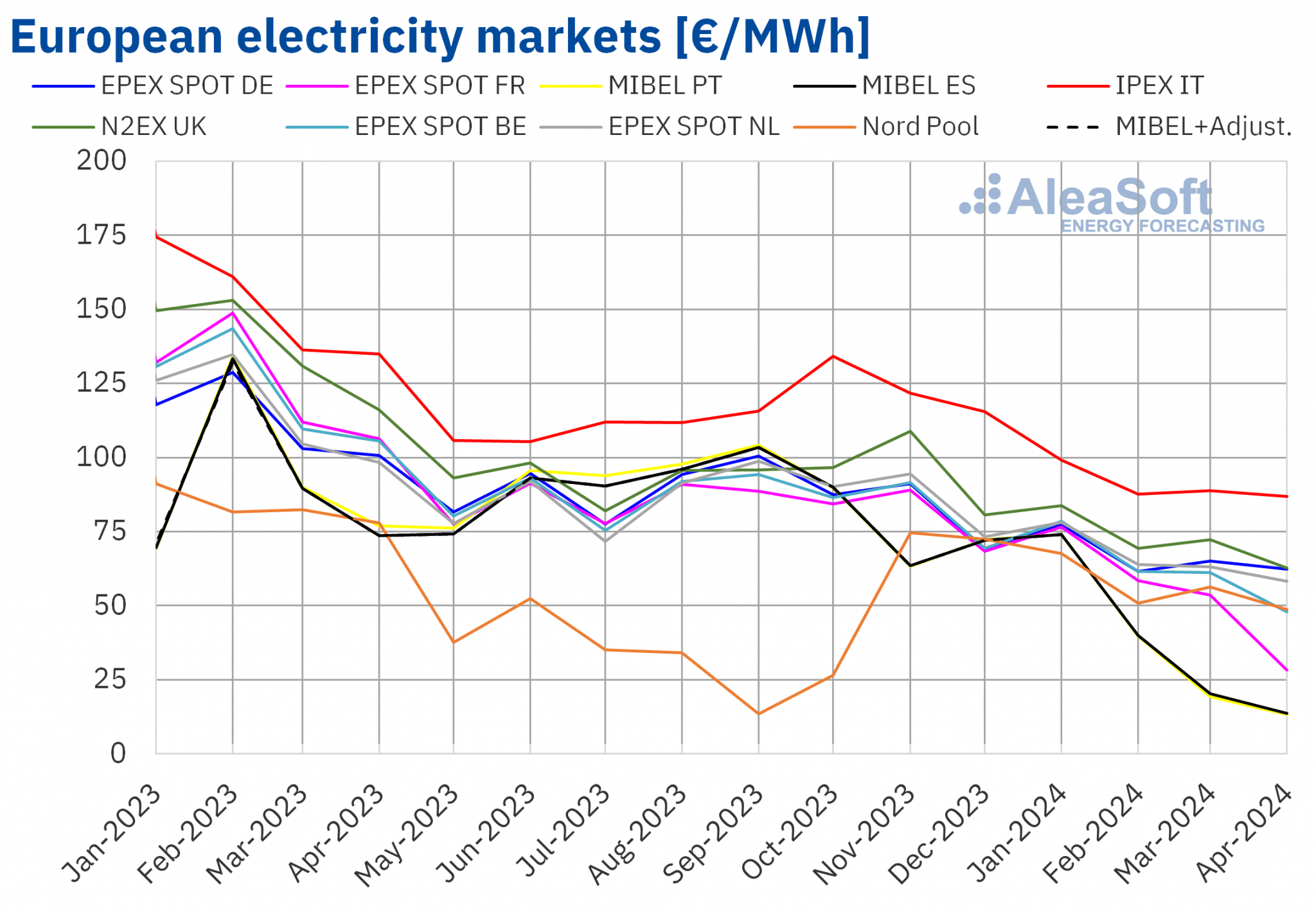

Nel mese di aprile 2024, il prezzo medio mensile era inferiore a 65 €/MWh nella maggior parte dei principali mercati elettrici europei. L’eccezione è stata il mercato IPEX in Italia, con una media di 86,80 €/MWh. Il mercato MIBEL in Portogallo e Spagna e il mercato in Francia hanno registrato i prezzi mensili più bassi, rispettivamente di 13,23 €/MWh, 13,67 €/MWh e 28,23 €/MWh. Nel resto dei mercati europei dell’elettricità analizzati in AleaSoft Energy Forecasting, la media è stata compresa tra 48,01 €/MWh del mercato belga e 62,71 €/MWh del mercato britannico N2EX.

Rispetto al mese di marzo, i prezzi medi sono diminuiti in tutti i mercati elettrici europei analizzati in AleaSoft Energy Forecasting. Il mercato francese ha registrato il calo maggiore, del 47%. Il calo minore, del 2,3%, è stato invece registrato sul mercato italiano. Negli altri mercati, i prezzi sono scesi tra il 4,2% del mercato tedesco e il 33% del mercato spagnolo.

Confrontando i prezzi medi del mese di aprile con quelli registrati nello stesso mese del 2023, anche i prezzi sono diminuiti in tutti i mercati analizzati e i cali sono stati maggiori. In questo caso, i mercati spagnolo e portoghese hanno registrato il calo maggiore, rispettivamente dell’81% e dell’83%. Il calo minore, del 36%, è stato quello del mercato italiano. Negli altri mercati, il calo dei prezzi è stato compreso tra il 38% del mercato tedesco e il mercato Nord Pool dei paesi nordici e il 73% del mercato francese.

A seguito di queste diminuzioni, in aprile i prezzi dei mercati britannico, belga, olandese e italiano sono stati i più bassi rispettivamente da febbraio, marzo, maggio e giugno 2021. Il mercato francese ha raggiunto la media mensile più bassa da giugno 2020. Nel caso del mercato MIBEL di Spagna e Portogallo, i prezzi mensili di aprile sono stati i più bassi della sua storia. Proprio sul mercato iberico ci sono stati prezzi orari negativi per la prima volta nell’aprile 2024.

Nel quarto mese del 2024, il calo del prezzo medio del gas e dei diritti di emissione di CO2, l’aumento generalizzato della produzione di energia solare e l’aumento della produzione di energia eolica nella maggior parte dei mercati hanno determinato un calo dei prezzi sui mercati europei dell’energia elettrica.

Inoltre, il calo generalizzato del fabbisogno nell’aprile 2024 rispetto al mese precedente e l’aumento della produzione di energia solare hanno contribuito al calo dei prezzi dei mercati europei dell’energia elettrica rispetto al mese di marzo. Tuttavia, i prezzi del gas e dei diritti di emissione di CO2 sono leggermente aumentati rispetto al mese precedente e la produzione eolica è diminuita nella maggior parte dei mercati analizzati, limitando le diminuzioni dei prezzi.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di OMIE, , Nord Pool e GME.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di OMIE, , Nord Pool e GME.Brent, combustibili e CO2

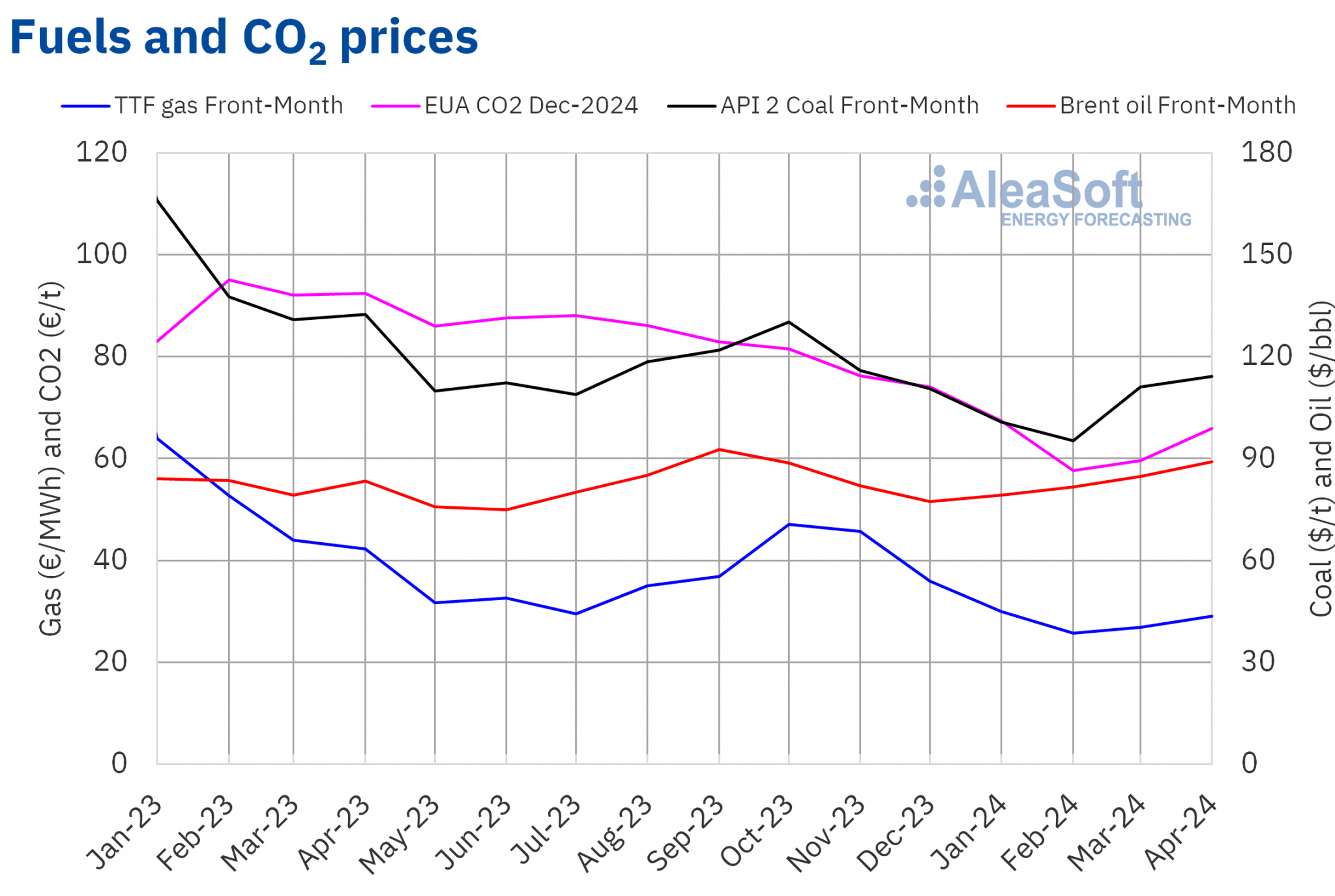

I futures sul petrolio Brent per il Front-Month sul mercato ICE hanno registrato un prezzo medio mensile di 89,00 $/bbl nel mese di aprile. Questo valore è stato superiore del 5,1% rispetto ai futuri Front-Month di marzo, a $84,67/bbl. Inoltre, è stato superiore del 6,8% rispetto ai futuri Front-Month negoziati nell’aprile 2023, a 83,37 $/bbl.

Nel mese di aprile, l’instabilità in Medio Oriente ha continuato a esercitare la sua influenza al rialzo sui prezzi dei futures sul petrolio Brent. Inoltre, all’inizio del mese, l’OPEC+ ha accettato di continuare i tagli alla produzione. Inoltre, anche le aspettative di evoluzione del fabbisogno hanno influenzato i prezzi. In aprile l’Agenzia internazionale per l’energia ha ridotto le previsioni di crescita del fabbisogno mondiale.

Per quanto riguarda i futures sul gas TTF sul mercato ICE per il Front-Month, il valore medio registrato nel mese di aprile è stato di 29,04 €/MWh. Secondo i dati analizzati da AleaSoft Energy Forecasting, rispetto alla media dei Front-Month negoziati nel mese di marzo, di 26,85 €/MWh, la media di aprile è aumentata dell’8,1%. Rispetto ai Front-Month futures negoziati nel mese di aprile 2023, quando il prezzo medio era di 42,21 €/MWh, c’è stato un calo del 31%.

Nel quarto mese del 2024, il calo delle forniture dalla Norvegia, i conflitti in Medio Oriente e in Ucraina e il progetto europeo per gli stati di limitare l’importazione di gas russo, compreso il gas naturale liquefatto, hanno esercitato la loro influenza al rialzo sui prezzi a termine del gas TTF. Inoltre, il fabbisogno asiatico di gas naturale liquefatto è aumentato, causando un calo dell’offerta in Europa. Di conseguenza, il prezzo medio di aprile è aumentato rispetto al mese precedente. Tuttavia, l’abbondante fornitura di gas dall’Algeria, i livelli elevati delle riserve europee e le temperature più miti hanno limitato l’aumento dei prezzi, cosicché la media è rimasta inferiore a quella dello stesso mese dell’anno precedente.

Per quanto riguarda i futures sulle quote di emissione di CO2 sul mercato EEX per il contratto di riferimento del dicembre 2024, ad aprile hanno raggiunto un prezzo medio di 66,07 €/t. Secondo i dati analizzati da AleaSoft Energy Forecasting, questo rappresenta un aumento dell’11% rispetto alla media del mese precedente, di 59,62 €/t. Al contrario, rispetto alla media di aprile 2023 di 97,14 €/t, la media di aprile 2024 era inferiore del 32%.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ICE e EEX.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ICE e EEX.AleaSoft Energy Forecasting analizza le prospettive dei mercati dell’energia in Europa e la transizione energetica

Giovedì 9 maggio si terrà il prossimo webinar di AleaSoft Energy Forecasting e AleaGreen. Questa sarà l’edizione numero 44 della serie mensile. Il webinar analizzerà l’evoluzione e le prospettive dei mercati europei dell’energia, i prezzi bassi, zero e negativi nei mercati europei dell’elettricità, la visione del futuro del settore energetico e i vettori della transizione energetica, come le energie rinnovabili, il fabbisogno, lo stoccaggio di energia e l’idrogeno verde. Luis Atienza Serna, che è stato ministro dell’agricoltura, della pesca e dell’alimentazione del governo spagnolo tra il 1994 e il 1996 e presidente di Red Eléctrica de España tra il 2004 e il 2012, parteciperà per la seconda volta al tavolo di analisi.

Fonte: AleaSoft Energy Forecasting.