AleaSoft Energy Forecasting, 19 février 2024. Au cours de la troisième semaine de février, les prix sur les marchés européens de l’électricité sont restés stables, la plupart des moyennes étant inférieures à 70 €/MWh. Le marché MIBEL a enregistré les moyennes les plus basses pour la deuxième semaine consécutive. Le photovoltaïque a enregistré la production journalière la plus élevée jamais enregistrée pour un mois de février en Espagne, au Portugal et en Italie. Les contrats à terme sur le gaz et le CO2 ont continué à chuter et ont enregistré des prix de clôture jamais vus depuis juin 2023 et octobre 2021, respectivement.

Production solaire photovoltaïque et thermoélectrique et production d’énergie éolienne

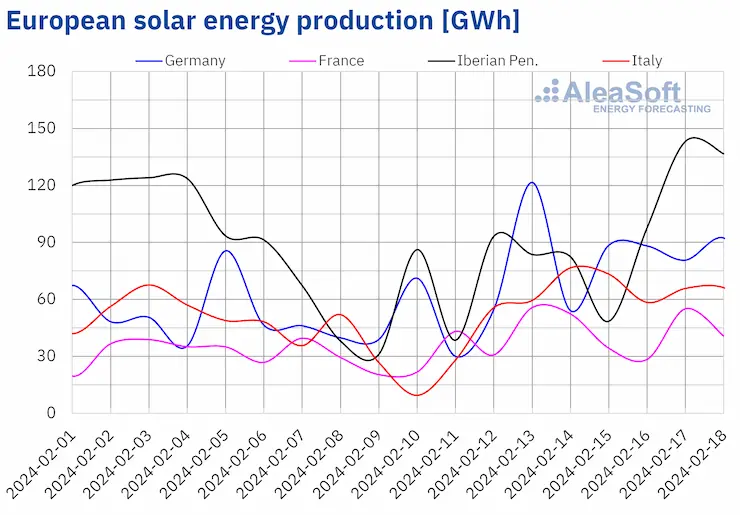

Au cours de la semaine du 12 février, la production solaire a augmenté sur tous les principaux marchés européens de l’électricité, inversant la tendance à la baisse de la semaine précédente, conformément aux prévisions faites par AleaSoft Energy Forecasting au début de cette semaine. Les augmentations ont varié de 38 % en France à 83 % en Italie.

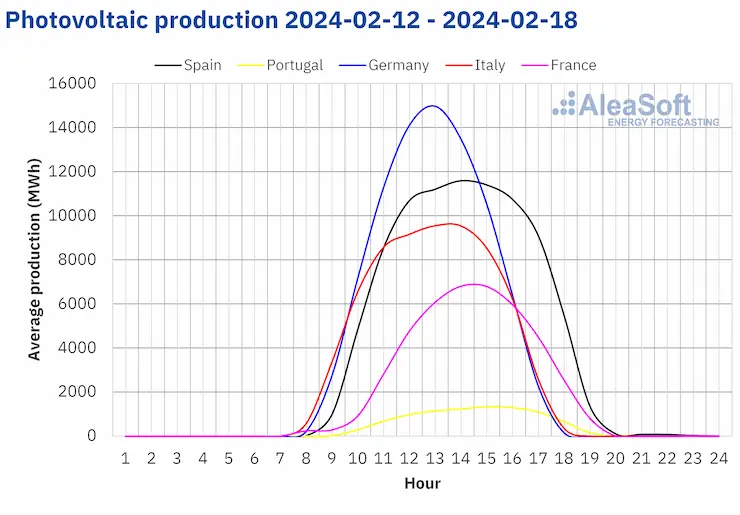

Avec des journées plus longues, la production photovoltaïque dans le sud de l’Europe et en France a retrouvé ses niveaux de la première quinzaine d’octobre. Le 17 février, par exemple, le marché espagnol a produit 118 GWh, son niveau le plus élevé depuis le 11 octobre. Cette production est également la plus élevée jamais enregistrée au cours d’un mois de février en Espagne. Le Portugal a produit 13 GWh le 18 février, ce qui est également la valeur la plus élevée depuis le début du mois d’octobre et la plus élevée pour un mois de février sur ce marché. L’Italie a atteint sa plus forte production solaire photovoltaïque pour un mois de février le 14 février, avec 77 GWh, ce qui représente également un niveau de production jamais enregistré depuis octobre 2023. En France, 56 GWh ont été produits par l’énergie solaire le 13 février, ce qui représente la valeur la plus élevée depuis la mi-octobre.

Pour la semaine du 19 février, selon les prévisions de production solaire d’AleaSoft Energy Forecasting, la tendance à la hausse se poursuivra sur les marchés espagnol et allemand, mais s’inversera sur le marché italien.

Source: Prepared by AleaSoft Energy Forecasting using data from ENTSO-E, RTE, REN, REE and TERNA.

Source: Prepared by AleaSoft Energy Forecasting using data from ENTSO-E, RTE, REN, REE and TERNA. Source: Prepared by AleaSoft Energy Forecasting using data from ENTSO-E, RTE, REN, REE and TERNA.

Source: Prepared by AleaSoft Energy Forecasting using data from ENTSO-E, RTE, REN, REE and TERNA.Contrairement à la production solaire, la production éolienne a diminué au cours de la semaine du 12 février sur tous les principaux marchés européens de l’électricité par rapport à la semaine précédente. Le marché allemand a chuté pour la troisième semaine consécutive, avec une baisse de 32 %. Ailleurs, les baisses ont varié de 53 % en Italie à 26 % en Espagne, après les augmentations de la semaine précédente.

Pour la semaine du 19 février, les prévisions de production d’énergie éolienne d’AleaSoft Energy Forecasting indiquent que la tendance à la baisse s’inversera et que la production d’énergie éolienne augmentera en Allemagne, en France, en Italie et dans la péninsule ibérique.

Source: Prepared by AleaSoft Energy Forecasting using data from ENTSO-E, RTE, REN, REE and TERNA.

Source: Prepared by AleaSoft Energy Forecasting using data from ENTSO-E, RTE, REN, REE and TERNA.Demande d’électricité

Au cours de la semaine du 12 février, la demande d’électricité a diminué sur tous les principaux marchés européens de l’électricité par rapport à la semaine précédente. La tendance à la baisse des semaines précédentes s’est poursuivie sur le marché français, où la demande a diminué pour la cinquième semaine consécutive, cette fois de 3,9 %. Les marchés allemand et italien ont enregistré des baisses pour la quatrième semaine consécutive, avec des diminutions de 4,1 % et 2,0 % dans chaque cas. Pour les autres marchés, les baisses allaient de 9,4% au Portugal, où le mardi gras était célébré le 13 février, à 1,6% en Belgique.

La baisse de la demande est liée à l’augmentation des températures moyennes. Au cours de la semaine, les températures moyennes ont augmenté de 0,8°C à 2,1°C sur la plupart des marchés européens. Seule l’Italie a connu une baisse des températures moyennes de 1,0°C.

Pour la semaine du 19 février, selon les prévisions de demande d’AleaSoft Energy Forecasting, la tendance à la baisse s’inversera et la demande augmentera en Allemagne, en France, en Espagne, en Belgique, au Portugal, en Grande-Bretagne et aux Pays-Bas. En revanche, l’Italie devrait connaître une nouvelle baisse de la demande.

Source: Prepared by AleaSoft Energy Forecasting using data from ENTSO-E, RTE, REN, REE, TERNA, National Grid and ELIA.

Source: Prepared by AleaSoft Energy Forecasting using data from ENTSO-E, RTE, REN, REE, TERNA, National Grid and ELIA.Marchés européens de l’électricité

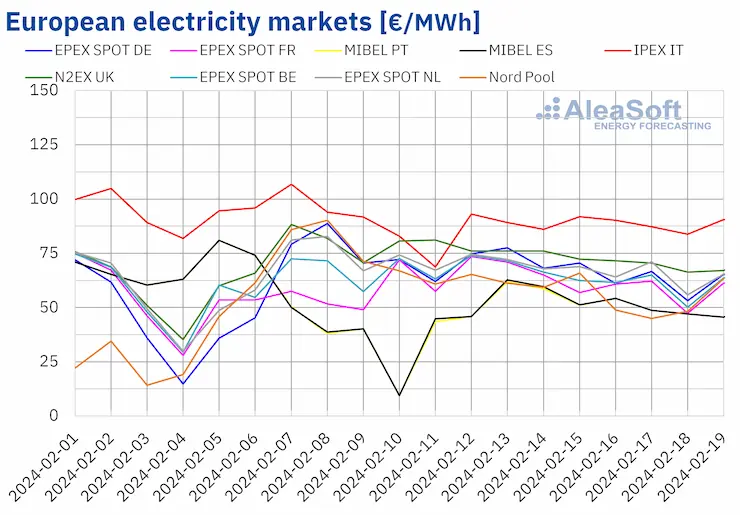

Au cours de la semaine du 12 février, les prix moyens sur la plupart des principaux marchés européens de l’électricité sont restés stables, inversant la tendance de la semaine précédente. Toutefois, le marché allemand a maintenu sa tendance à la hausse, avec une augmentation de 4,0 %. Le marché belge et le marché italien IPEX n’ont pas non plus modifié leur tendance à la baisse, avec des diminutions respectives de 0,2 % et 2,1 %. Parmi les marchés dont la performance a changé par rapport à la semaine précédente, le marché MIBEL en Espagne et au Portugal et le marché français ont augmenté de 9,2% et 11% respectivement. Sur les autres marchés analysés dans AleaSoft Energy Forecasting, les prix ont baissé de 1,0 % sur le marché aux Pays-Bas et de 18 % sur le marché nordique Nord Pool.

Au cours de la troisième semaine de février, les moyennes hebdomadaires sont restées inférieures à 70 €/MWh sur la plupart des marchés européens de l’électricité analysés. Les exceptions étaient le marché italien IPEX, avec une moyenne de 88,75 €/MWh, et le marché britannique N2EX, avec un prix de 72,67 €/MWh. En revanche, les marchés portugais et espagnol ont enregistré les prix hebdomadaires les plus bas pour la deuxième semaine consécutive, avec 52,51 €/MWh et 52,76 €/MWh, respectivement. Sur les autres marchés analysés, les prix ont varié de 56,23 €/MWh sur le marché nordique à 67,75 €/MWh sur le marché néerlandais.

Au cours de la semaine du 12 février, la baisse du prix moyen du gaz et des quotas d’émission de CO2, la baisse de la demande et l’augmentation de la production solaire ont entraîné une baisse des prix sur la plupart des marchés européens de l’électricité analysés. Cependant, la baisse de la production d’énergie éolienne a contribué à la hausse des prix sur les marchés allemand, français et ibérique.

Les prévisions de prix d’AleaSoft Energy Forecasting indiquent qu’au cours de la quatrième semaine de février, les prix sur les marchés européens de l’électricité pourraient baisser. L’augmentation de la production d’énergie éolienne contribuera à ce comportement. L’augmentation de la production solaire contribuera également à la baisse des prix sur des marchés tels que l’Allemagne et l’Espagne.

Source: Prepared by AleaSoft Energy Forecasting using data from OMIE, , Nord Pool and GME.

Source: Prepared by AleaSoft Energy Forecasting using data from OMIE, , Nord Pool and GME.Brent, carburants et CO2

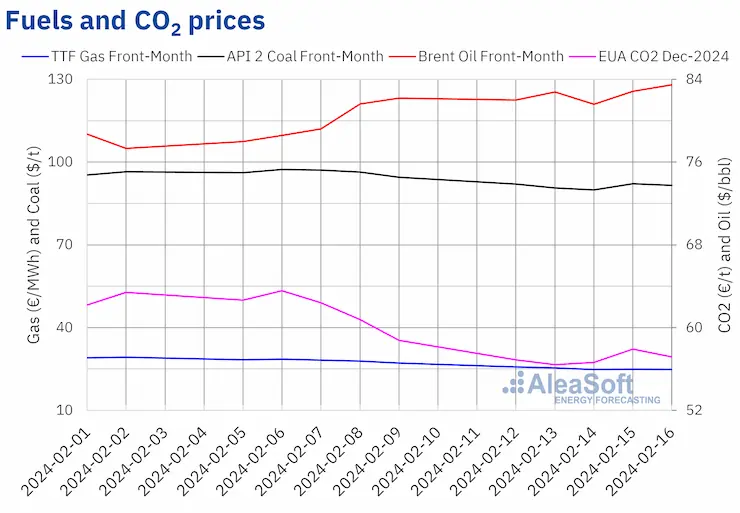

Au cours de la troisième semaine de février, les prix de clôture des contrats à terme sur le pétrole brut Brent pour le premier mois sur le marché ICE ont été supérieurs à 80 dollars le baril. Ces contrats à terme ont atteint leur prix de clôture hebdomadaire le plus bas de 81,60 $/b le mercredi 14 février. Au cours des dernières séances de la semaine, les prix ont augmenté. Ainsi, le vendredi 16 février, ces contrats à terme ont enregistré leur prix de clôture hebdomadaire le plus élevé, à savoir 83,47 $/b. Ce prix était supérieur de 1,6 % au prix de clôture de l’année précédente. Ce prix était supérieur de 1,6 % à celui du vendredi précédent et le plus élevé depuis la fin du mois de janvier.

L’instabilité au Moyen-Orient a continué d’exercer son influence à la hausse sur les prix à terme du pétrole Brent au cours de la troisième semaine de février. D’autre part, alors que l’OPEP+ a maintenu ses prévisions de croissance de la demande pour 2024, l’Agence internationale de l’énergie a corrigé ses prévisions à la baisse. Malgré cette baisse des prévisions, les prix à terme du pétrole Brent sont restés supérieurs à 80 dollars le baril.

Quant aux prix de clôture des contrats à terme sur le gaz TTF sur le marché ICE pour le premier mois, ils ont poursuivi, au cours de la troisième semaine de février, la tendance à la baisse de la semaine précédente. Ainsi, le vendredi 16 février, ces contrats à terme ont atteint leur prix de clôture hebdomadaire minimum de 24,82 €/MWh. Selon les données analysées par AleaSoft Energy Forecasting, ce prix de clôture était inférieur de 8,5 % à celui du vendredi précédent et le plus bas depuis début juin 2023.

L’abondance de l’offre et le niveau élevé des stocks européens ont compensé l’effet des perturbations de l’approvisionnement en gaz en provenance de Norvège au cours de la troisième semaine de février. Les prévisions de températures supérieures à la normale pour la saison et l’augmentation de la production d’énergie éolienne ont également exercé une influence à la baisse sur les prix à terme du TTF au cours de cette semaine.

Les prix de clôture des contrats à terme sur les quotas d’émission de CO2 sur le marché EEX pour le contrat de référence de décembre 2024 sont restés inférieurs à 60 €/tonne au cours de la troisième semaine de février. Ces contrats à terme ont poursuivi la tendance à la baisse de la semaine précédente pour atteindre leur prix de clôture hebdomadaire le plus bas de 56,43 €/t le mardi 13 février. Selon les données analysées par AleaSoft Energy Forecasting, ce prix de clôture était inférieur de 11 % à celui du mardi précédent et le plus bas depuis octobre 2021. Le mercredi et le jeudi, les prix se sont légèrement redressés, mais le vendredi 16 février, ils ont de nouveau chuté. Ce jour-là, le prix de clôture était de 57,17 €/t, soit 2,7 % de moins que le vendredi précédent.

Source: Prepared by AleaSoft Energy Forecasting using data from ICE and EEX.

Source: Prepared by AleaSoft Energy Forecasting using data from ICE and EEX.AleaSoft Energy Forecasting analyse les perspectives des marchés européens de l’énergie, du stockage de l’énergie et du financement des projets renouvelables.

Le jeudi 15 février, AleaSoft Energy Forecasting et AleaGreen ont organisé leur deuxième webinaire de 2024, l’année du 25e anniversaire de la création d’AleaSoft Energy Forecasting. A cette occasion, JLL a participé pour la troisième fois à la série de webinaires mensuels. Le webinaire a analysé l’évolution et les perspectives des marchés européens de l’énergie, le contexte et les tendances du marché du stockage de l’énergie en Espagne, la pile de revenus et les aspects techniques des systèmes de stockage de l’énergie par batterie, ainsi que les considérations financières.

Le prochain webinaire de la série aura lieu le 14 mars. Pour la quatrième année consécutive, il accueillera des intervenants d’EY. Le contenu du webinaire comprendra des perspectives sur les marchés européens de l’énergie, la réglementation, le financement des projets d’énergie renouvelable, les PPA, l’autoconsommation, l’évaluation du portefeuille, la vente aux enchères d’hydrogène vert et le fonds d’innovation.

Source: AleaSoft Energy Forecasting.