AleaSoft Energy Forecasting, 2 février 2024. En janvier 2024, les prix des marchés européens de l’électricité ont maintenu la stabilité des derniers mois et ont enregistré des moyennes légèrement supérieures à celles de décembre 2023. Des records ont été enregistrés pour le mois de janvier dans la production solaire photovoltaïque. sur tous les marchés et dans la production éolienne en Allemagne et en Italie. La demande d’électricité a augmenté partout. Les prix moyens du gaz et du CO2 ont baissé respectivement pour le troisième et le sixième mois consécutifs.

Production solaire photovoltaïque et thermoélectrique et production éolienne

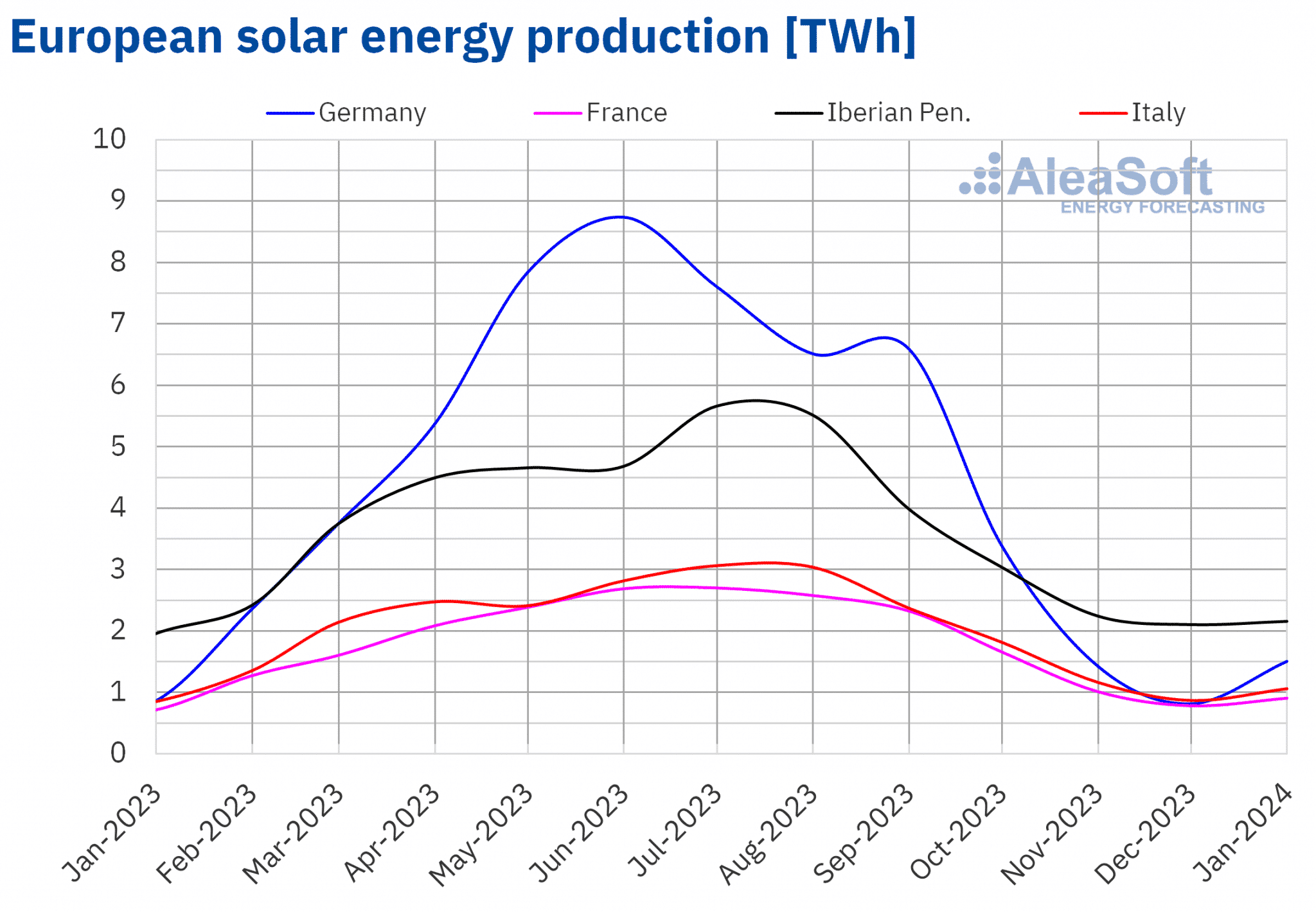

En janvier 2024, la production solaire a augmenté sur les principaux marchés européens de l’électricité par rapport au même mois de 2023. Le marché allemand a enregistré la plus forte augmentation, de 75 %, suivi par les marchés français et italien, de 26 % et 25 % chacun. Les variations les plus faibles ont été enregistrées sur le marché ibérique, avec une augmentation de 5,7 % au Portugal et de 7,2 % en Espagne.

Par rapport au mois précédent, la production solaire en janvier a également augmenté sur tous les marchés analysés par AleaSoft Energy Forecasting. Une fois de plus, c’est le marché allemand qui a connu le plus grand changement, avec une augmentation de 85 % par rapport à la production enregistrée en décembre 2023. Les marchés italien et français ont augmenté respectivement de 22 % et de 16 %. Le marché ibérique a connu une croissance plus faible, avec une augmentation de 2,1 % en Espagne et de 6,8 % au Portugal.

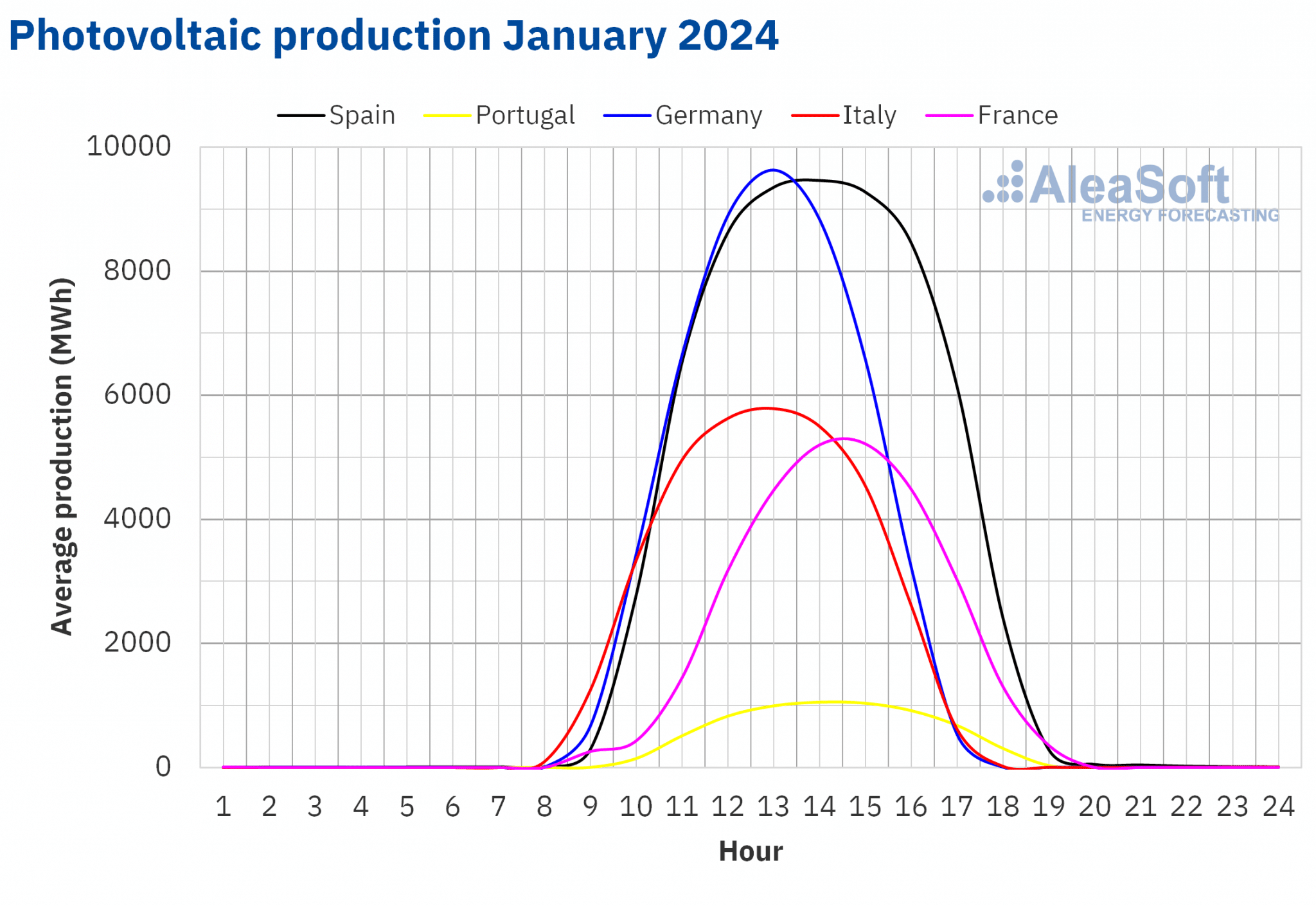

La production solaire photovoltaïque en janvier 2024 a battu des records sur tous les marchés analysés, par rapport à la production historique des mois de janvier précédents. Le marché espagnol est arrivé en tête de la liste des marchés ayant établi des records, avec une production de 1848 GWh. Les marchés allemand, italien et français ont suivi avec 1502 GWh, 1058 GWh et 909 GWh, respectivement. Sur le marché portugais, 201 GWh ont été produits par la technologie solaire.

Ces records de production pour le mois de janvier sont révélateurs de la croissance globale de la capacité de production solaire installée ces dernières années. Un exemple en est la capacité solaire installée au Portugal qui, selon les données de REN, a augmenté de 128 MW entre décembre 2023 et janvier 2024.

Source : Préparé par AleaSoft Energy Forecasting à partir des données de ENTSO-E, RTE, REN, REE et TERNA.

Source : Préparé par AleaSoft Energy Forecasting à partir des données de ENTSO-E, RTE, REN, REE et TERNA. Source : Préparé par AleaSoft Energy Forecasting à partir des données de ENTSO-E, RTE, REN, REE et TERNA.

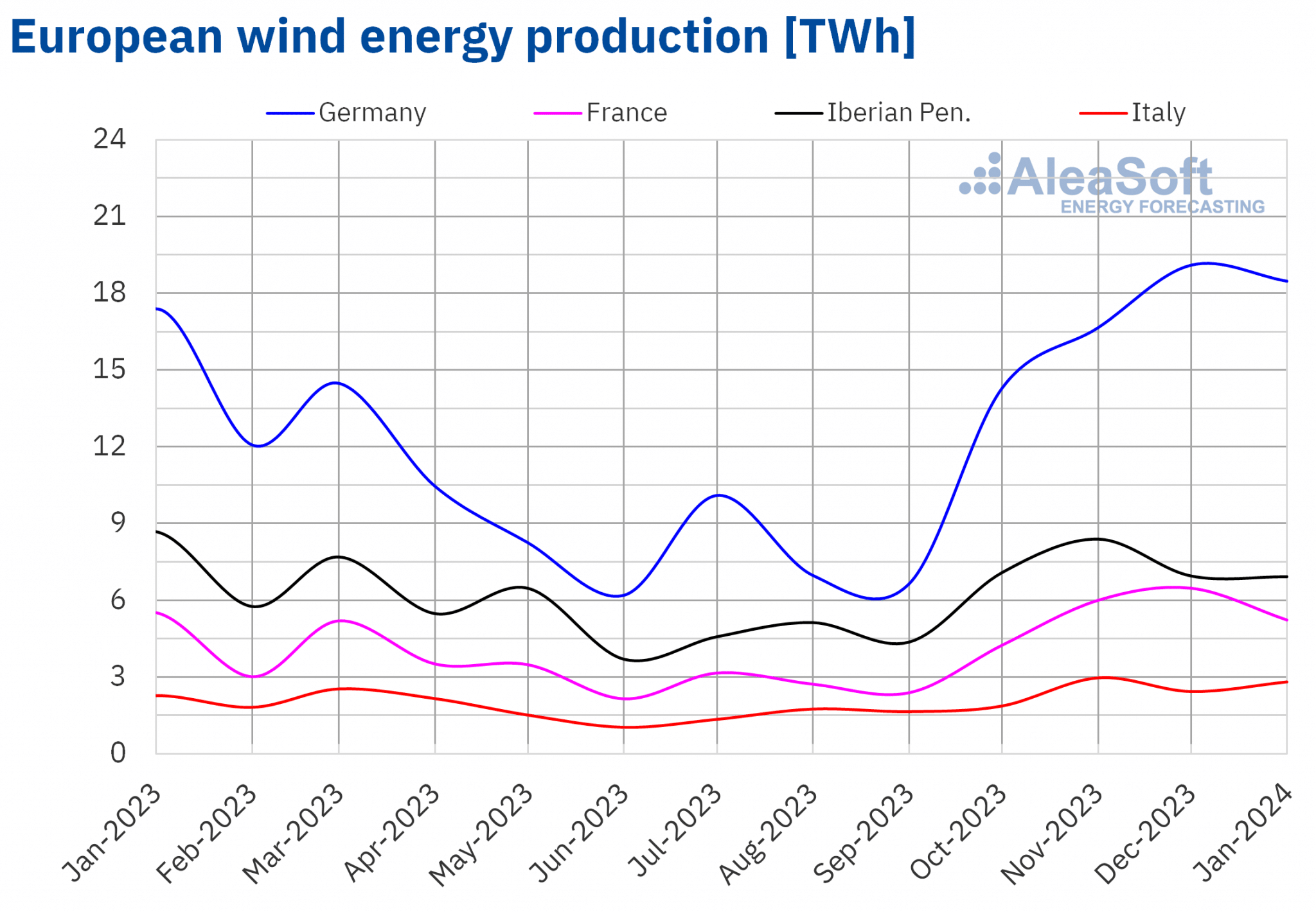

Source : Préparé par AleaSoft Energy Forecasting à partir des données de ENTSO-E, RTE, REN, REE et TERNA.La production d’énergie éolienne a été majoritairement en baisse sur les principaux marchés européens en janvier 2024 par rapport à la même période en 2023. La baisse la plus importante a été observée sur le marché espagnol, de 22 %, suivie par des baisses sur le marché portugais, de 10 %, et sur le marché français, de 5,2 %. Les marchés italien et allemand font exception, avec des hausses respectives de 24 % et 6,2 %.

Par rapport au mois précédent, la production d’énergie éolienne en janvier a également diminué dans la plupart des marchés européens analysés par AleaSoft Energy Forecasting. Dans ce cas, la baisse la plus importante a été observée sur le marché français, de 19 %. Les marchés allemand et espagnol ont connu des baisses moins prononcées, de 3,3 % et 0,7 % respectivement. En revanche, le marché italien a connu une augmentation de la production avec cette technologie de 15 %, tandis que le marché portugais a connu une augmentation moins prononcée de 0,8 %.

En janvier 2024, les marchés allemand et italien ont enregistré une production d’énergie éolienne record par rapport au même mois des années précédentes. Le marché allemand a enregistré une production de 18 473 GWh et le marché italien de 2817 GWh. Le marché français a enregistré la deuxième plus forte production d’énergie éolienne pour un mois de janvier, avec 5231 GWh, après le record atteint en janvier 2023.

Source : Préparé par AleaSoft Energy Forecasting à partir des données de ENTSO-E, RTE, REN, REE et TERNA.

Source : Préparé par AleaSoft Energy Forecasting à partir des données de ENTSO-E, RTE, REN, REE et TERNA.Demande d’électricité

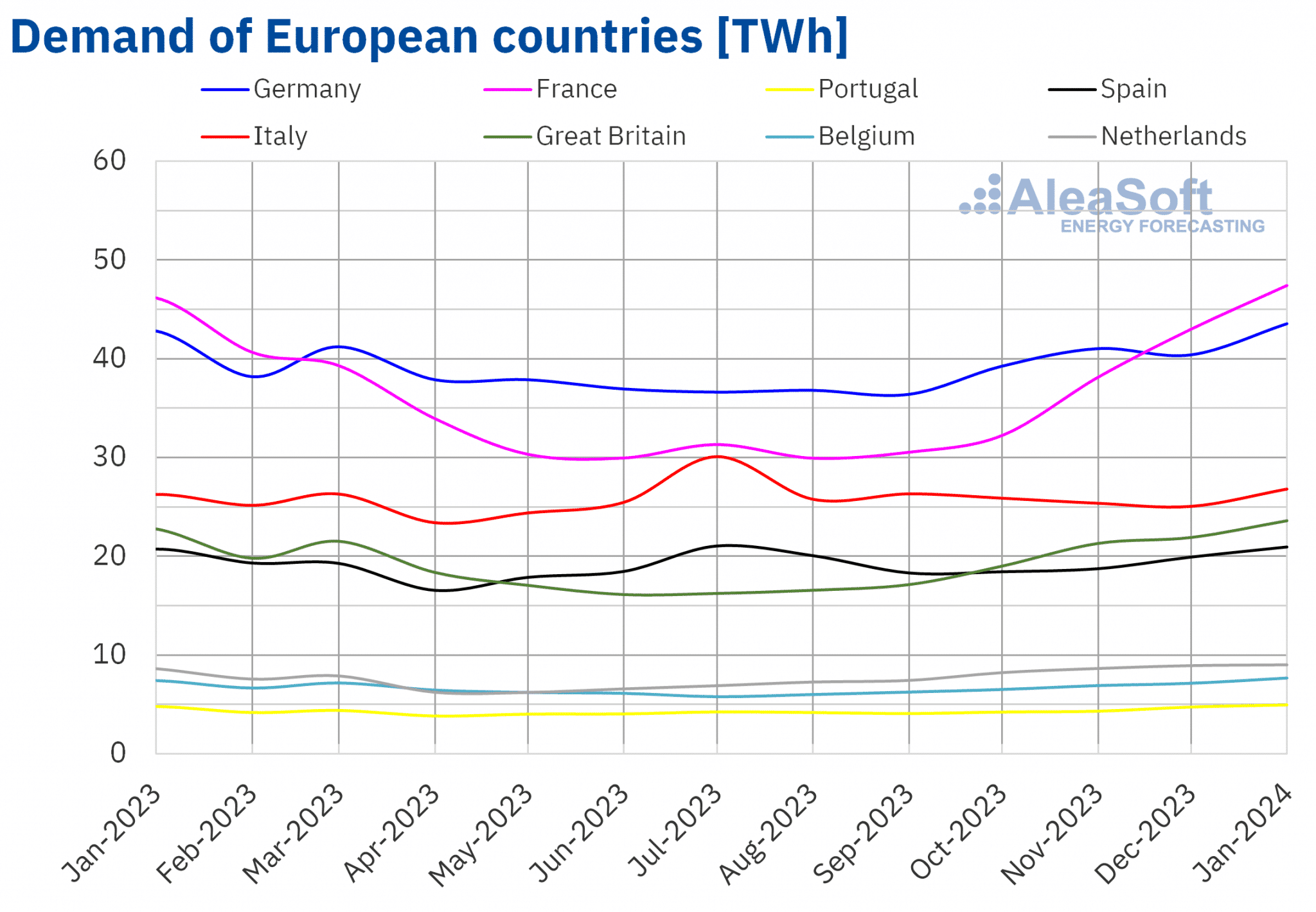

En janvier 2024, tous les marchés européens ont connu une augmentation de la demande d’électricité par rapport à la même période en 2023. Le marché néerlandais a enregistré la plus forte hausse avec 4,5 %, suivi par des augmentations de 3,6 %, 3,4 % et 3,3 % sur les marchés de la Grande-Bretagne, de la Belgique et du Portugal, respectivement. Sur les autres marchés, les augmentations varient de 0,8 % sur le marché espagnol à 2,7 % sur le marché français. Au Portugal, la demande d’électricité pour le mois s’est élevée à 4934 GWh, la deuxième plus élevée depuis au moins 2009, après celle enregistrée en janvier 2021.

Par rapport au mois précédent, la demande d’électricité en janvier 2024 a également augmenté sur tous les marchés européens analysés dans AleaSoft Energy Forecasting. Dans ce cas, c’est le marché français qui a connu la plus forte augmentation, atteignant 10 %. Les marchés italien, belge, britannique et allemand ont connu des augmentations comprises entre 7,0 % et 7,8 %. Sur le marché ibérique, la demande a augmenté de 4,6 % au Portugal et de 5,2 % en Espagne. En revanche, le marché néerlandais a connu la plus faible augmentation (0,9 %).

Janvier 2024 a été plus froid que janvier 2023 sur la plupart des marchés. La baisse des températures moyennes par rapport à la même période de l’année précédente a varié de 0,5°C en Grande-Bretagne à 1,8°C aux Pays-Bas. L’Italie, le Portugal et l’Espagne font exception. Sur ces marchés, les températures moyennes de janvier 2023 étaient respectivement supérieures de 0,3°C, 2,0°C et 1,8°C à celles de janvier 2023.

Par rapport à décembre 2023, les températures moyennes en janvier 2023 ont été plus basses sur la plupart des marchés analysés. La Belgique a enregistré la plus forte baisse de température, soit 3,3°C. Sur les autres marchés, les baisses de température vont de 1,3°C en Italie à 2,7°C aux Pays-Bas. Le marché ibérique fait également figure d’exception, avec des températures supérieures de 0,6°C en Espagne et de 0,8°C au Portugal par rapport au mois précédent.

Source : Préparé par AleaSoft Energy Forecasting à partir des données de ENTSO-E, RTE, REN, REE, TERNA, National Grid et ELIA.

Source : Préparé par AleaSoft Energy Forecasting à partir des données de ENTSO-E, RTE, REN, REE, TERNA, National Grid et ELIA.Marchés européens de l’électricité

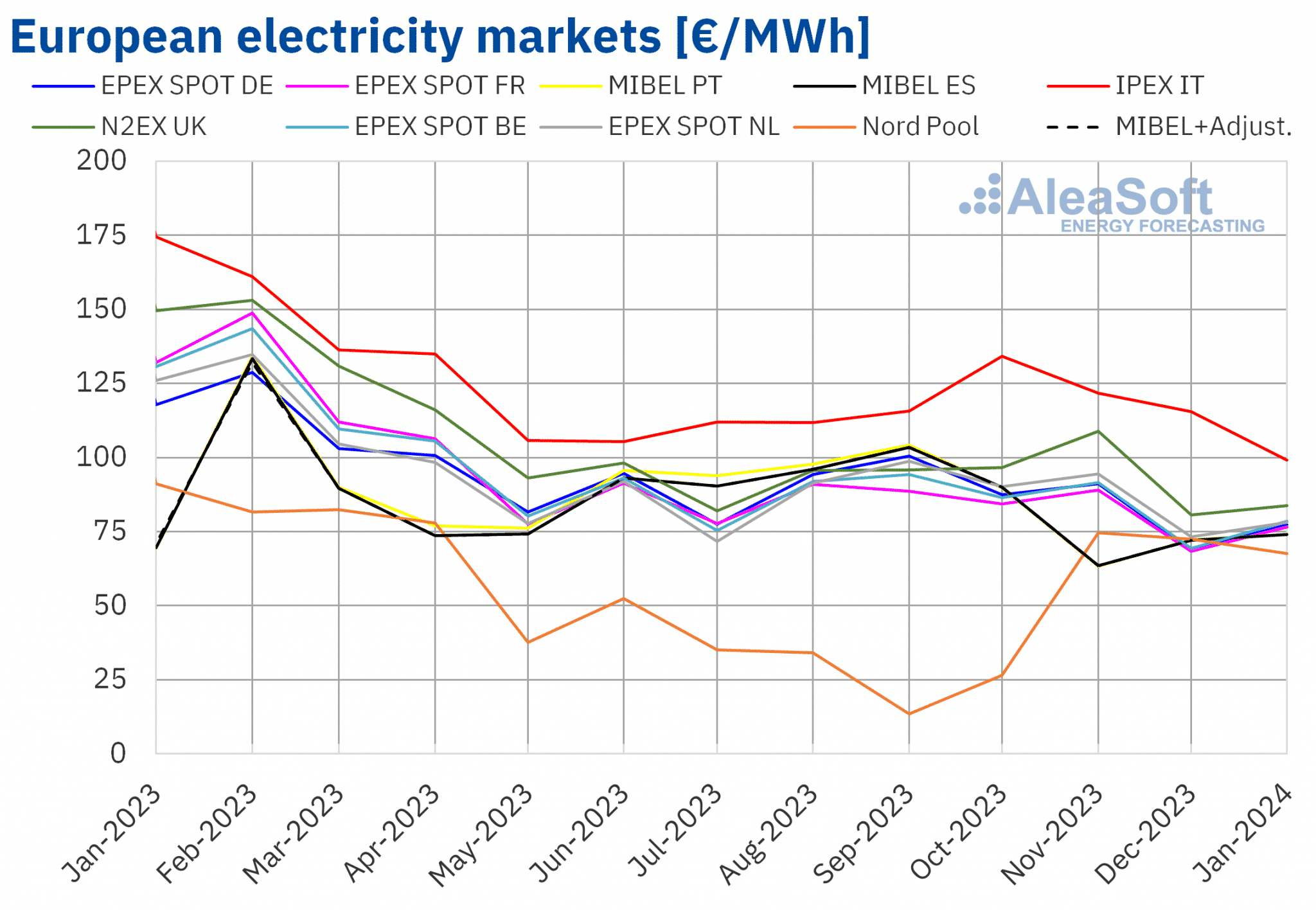

Au mois de janvier 2024, le prix moyen mensuel était inférieur à 80 €/MWh sur la plupart des principaux marchés européens de l’électricité. Les exceptions étaient le marché britannique N2EX et le marché italien IPEX avec des moyennes respectives de 83,76 €/MWh et 99,16 €/MWh. En revanche, le marché nordique Nord Pool a affiché le prix mensuel le plus bas, soit 67,64 €/MWh. Sur les autres marchés européens de l’électricité analysés dans AleaSoft Energy Forecasting, les moyennes varient de 74,08 €/MWh sur le marché portugais MIBEL à 78,56 €/MWh sur le marché belge .

Les prix mensuels sur la plupart des marchés européens de l’électricité sont restés stables au cours des derniers mois, avec une certaine tendance à la baisse. Cependant, par rapport à décembre, les prix moyens ont légèrement augmenté en janvier sur la plupart des marchés européens de l’électricité analysés par AleaSoft Energy Forecasting. Les exceptions sont le marché nordique, avec une baisse de 6,6 %, et le marché italien, avec une baisse de 14 %. En revanche, les marchés allemand et belge ont enregistré la plus forte hausse, de 13 % chacun. Sur les autres marchés, les prix ont augmenté de 2,6 % sur le marché portugais et de 12 % sur le marché français.

Si l’on compare les prix moyens de janvier à ceux enregistrés au cours du même mois de 2023, on constate que les prix ont baissé sur la plupart des marchés analysés. Les exceptions sont les marchés espagnol et portugais, avec des augmentations respectives de 6,5 % et 6,8 %. Par ailleurs, la plus forte baisse de prix a été enregistrée sur le marché britannique, avec une diminution de 44 %. Sur les autres marchés, les baisses vont de 26 % sur le marché nordique à 43 % sur le marché italien.

En janvier 2023, sous l’influence du mécanisme d’exception ibérique, les prix du marché MIBEL étaient les plus bas de tous les marchés analysés. Si l’on tient compte de l’ajustement que certains consommateurs ont dû payer pour le plafonnement des prix du gaz sur ce marché, la moyenne pour janvier 2023 était de 70,90 €/MWh, ce qui est également inférieur à la moyenne pour janvier 2024.

En janvier 2024, les prix mensuels sur le marché MIBEL en Espagne et au Portugal ont été les plus élevés des trois derniers mois. En revanche, le marché nordique a enregistré la moyenne la plus basse des trois derniers mois. Dans le cas du marché italien, bien qu’il ait atteint la moyenne la plus élevée de tous les marchés analysés en janvier 2024, il a été le plus bas des 31 derniers mois sur le marché IPEX.

La baisse du prix moyen du gaz et des quotas d’émission de CO2 et l’augmentation générale de la production solaire ont entraîné une baisse des prix sur les marchés européens de l’électricité en janvier 2024 par rapport à l’année précédente, malgré la reprise de la demande. En outre, la production d’énergie éolienne a augmenté sur certains marchés comme l’Allemagne et l’Italie, mais a diminué dans la péninsule ibérique, ce qui a contribué à l’augmentation des prix d’une année sur l’autre sur le marché MIBEL.

En revanche, en janvier 2024, le prix moyen du gaz et des quotas d’émission de CO2 a également diminué par rapport au mois précédent, mais dans une moindre mesure. En outre, la demande a augmenté et la production d’énergie éolienne a diminué sur la plupart des marchés analysés. Cela a entraîné une hausse des prix sur les marchés européens de l’électricité, malgré l’augmentation générale de la production solaire par rapport au mois précédent. Dans le cas du marché italien, la production d’énergie éolienne a également augmenté par rapport à décembre, ce qui a contribué à la baisse des prix sur ce marché.

Source : Préparé par AleaSoft Energy Forecasting à partir des données de OMIE, , Nord Pool et GME.

Source : Préparé par AleaSoft Energy Forecasting à partir des données de OMIE, , Nord Pool et GME.Brent, carburants et CO2

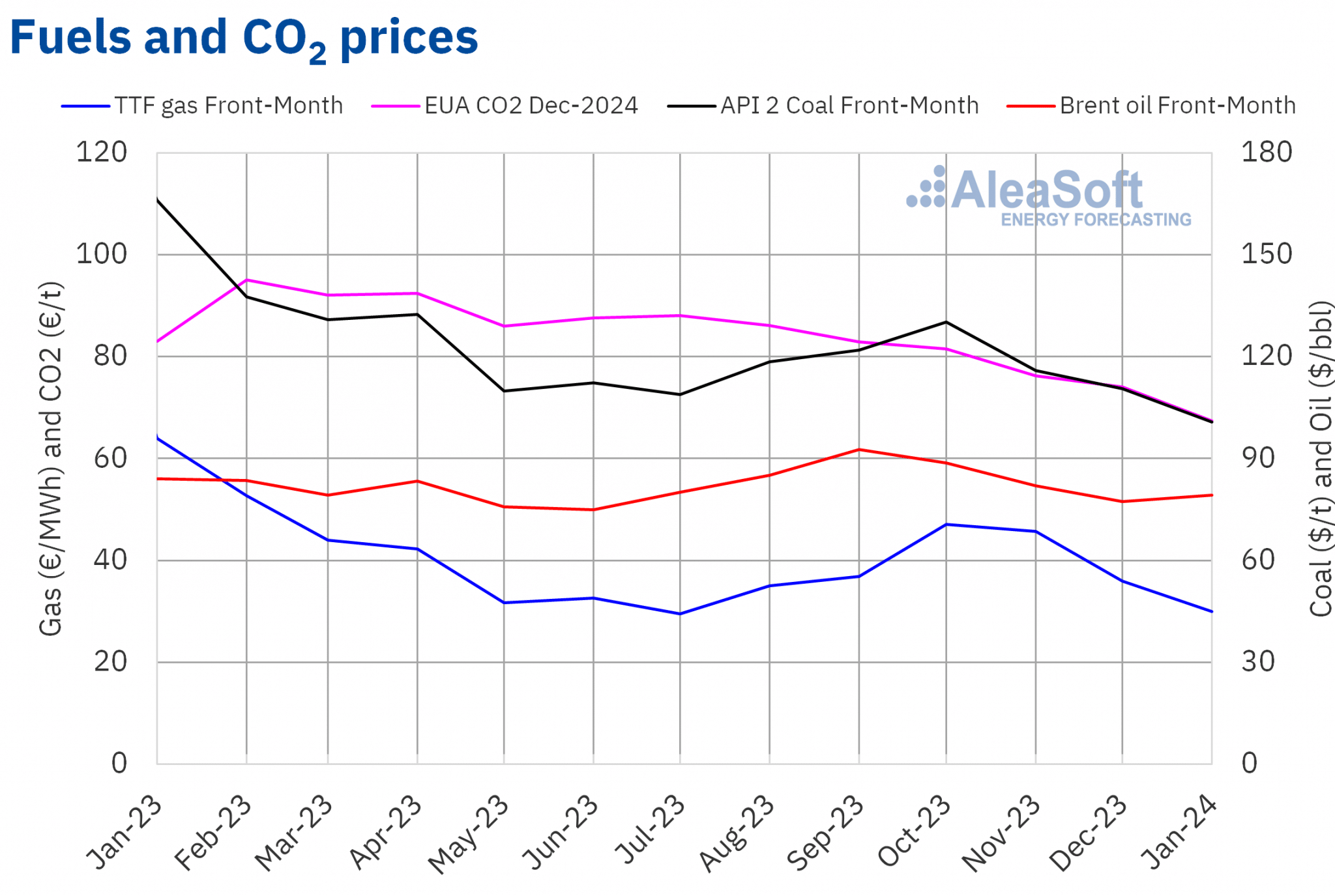

Les contrats à terme sur le pétrole brut Brent pour le premier mois sur le marché ICE ont enregistré un prix moyen mensuel de 79,15 $/b pour le mois de janvier. Ce prix est supérieur de 2,4 % à celui du mois de décembre 2023 (77,32 $/b). Toutefois, il était inférieur de 5,8 % au prix de 84,04 dollars le baril du contrat à terme du mois de janvier 2023.

En janvier, les inquiétudes concernant l’évolution de la demande et l’instabilité au Moyen-Orient ont pesé sur les prix à terme du pétrole Brent. Au début du mois, les interruptions de production en Libye et l’annonce de réductions de prix par l’Arabie saoudite ont également pesé sur les prix. Au cours de la seconde moitié du mois, les effets des températures froides sur la production américaine, le relèvement des prévisions de demande de l’Agence internationale de l’énergie, les nouvelles concernant l’économie américaine et l’annonce de mesures de relance de l’économie chinoise ont contribué à la hausse des prix. Ainsi, le prix de clôture du vendredi 26 janvier, à 83,55 $/b, était le plus élevé depuis la première quinzaine de novembre 2023.

Quant aux contrats à terme de gaz TTF pour le Front-Month sur le marché ICE, ils ont poursuivi la tendance baissière qu’ils maintiennent depuis la mi-octobre. La valeur moyenne enregistrée au cours du mois de janvier a été de 29,91 €/MWh. Selon les données analysées par AleaSoft Energy Forecasting, par rapport à la moyenne des contrats à terme Front-Month négociés au mois de décembre 2023 de 35,97 €/MWh, la moyenne du mois de janvier a diminué de 17%. Par rapport aux futures Front-Month négociés en janvier 2023, où le prix moyen était de 63,92 €/MWh, la baisse est de 53%.

En janvier, les niveaux élevés des réserves européennes et l’abondance des approvisionnements en gaz naturel liquéfié ont entraîné une baisse des prix des contrats à terme sur le gaz TTF. L’évolution des températures a également influencé les prix en janvier. L’augmentation de la demande due aux basses températures qui ont touché l’Europe durant les premières semaines du mois et les effets de celles-ci sur l’offre de gaz naturel liquéfié en provenance des États-Unis ont exercé une influence à la hausse sur les prix, limitant ainsi leur baisse. Malgré cela, le prix de clôture du 23 janvier, à 27,23 €/MWh, est le plus bas depuis le début du mois d’août 2023.

Quant aux contrats à terme sur les quotas d’émission de CO2 sur le marché EEX pour le contrat de référence de décembre 2024, ils ont atteint en janvier un prix moyen de 67,43 €/t. Selon les données analysées par AleaSoft Energy Forecasting, cela représente une baisse de 8,9 % par rapport à la moyenne du mois précédent, qui était de 74,01 €/t. Par rapport à la moyenne de janvier 2023 de 86,92 €/t, la moyenne de janvier 2024 est inférieure de 22 %. La moyenne mensuelle des contrats à terme sur le CO2 pour cette matière première cumule six mois consécutifs de baisse.

Les faibles niveaux de demande au début des enchères de quotas pour 2024 ont exercé une influence à la baisse sur les prix en janvier. Le prix de clôture du 29 janvier, à 61,78 €/t, était le plus bas depuis la première moitié de mars 2022.

Source : Préparé par AleaSoft Energy Forecasting à partir des données de ICE et EEX.

Source : Préparé par AleaSoft Energy Forecasting à partir des données de ICE et EEX.Analyse d’AleaSoft Energy Forecasting sur les perspectives des marchés européens de l’énergie et la transition énergétique

Le prochain webinaire de la série de webinaires mensuels d’AleaSoft Energy Forecasting et d’AleaGreen sera consacré au stockage de l’énergie. Ce webinaire aura lieu le 15 février et sera animé par Tomás García, Senior Director, Energy & Infrastructure Advisory chez JLL. Les principaux aspects abordés lors du webinaire seront le contexte et les tendances du marché du stockage de l’énergie en Espagne, la pile de revenus et les aspects techniques des systèmes de stockage de l’énergie par batterie, ainsi que les considérations financières. En outre, le webinaire comprendra l’analyse habituelle de l’évolution et des perspectives des marchés européens de l’énergie.

Source: AleaSoft Energy Forecasting.