AleaSoft Energy Forecasting, 2 Febbraio 2024. Nel gennaio 2024 i prezzi dei mercati europei dell’energia elettrica sono rimasti stabili negli ultimi mesi e hanno registrato medie leggermente superiori a quelle del dicembre 2023. Sono stati registrati record per un mese di gennaio nella produzione solare fotovoltaica di tutti i mercati e nella produzione eolica di Germania e Italia. Il fabbisogno di energia elettrica è aumentato in modo generalizzato. I prezzi medi del gas e della CO2 sono diminuiti rispettivamente per il terzo e il sesto mese consecutivo.

Produzione solare fotovoltaica, termoelettrica e produzione eolica

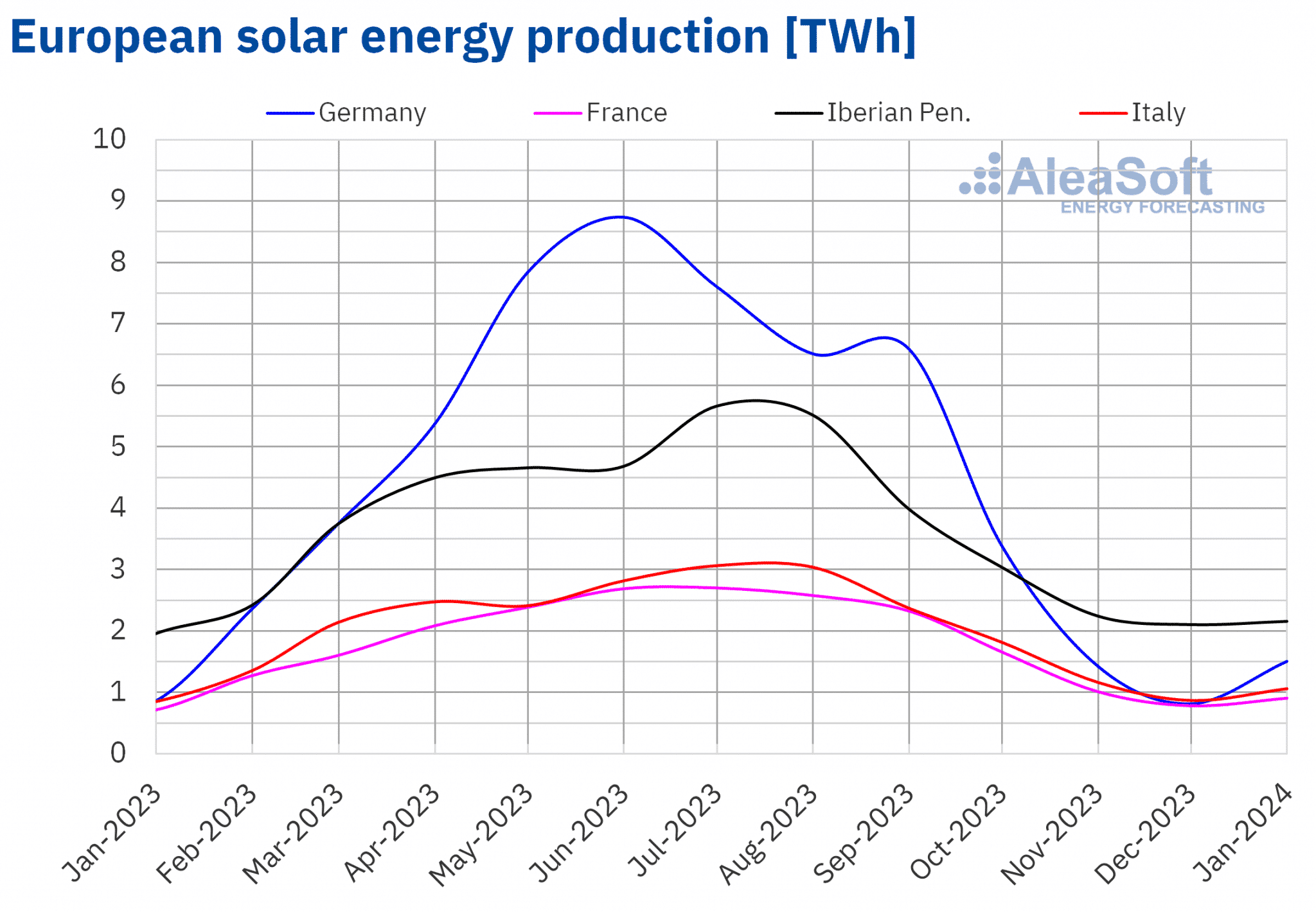

Nel gennaio 2024, la produzione di energia solare è aumentata nei principali mercati europei dell’energia elettrica rispetto allo stesso mese del 2023. Il mercato tedesco ha registrato il maggiore incremento, del 75%, seguito dagli aumenti sui mercati francese e italiano, del 26% e del 25% in ciascun caso. Le variazioni minori sono state registrate sul mercato iberico, con un aumento del 5,7% in Portogallo e del 7,2% in Spagna.

Rispetto al mese precedente, la produzione di energia solare è aumentata anche in tutti i mercati analizzati in AleaSoft Energy Forecasting. Ancora una volta, il mercato tedesco ha registrato la variazione maggiore, con un aumento dell’85% rispetto alla generazione registrata nel dicembre 2023. I mercati di Italia e Francia sono aumentati rispettivamente del 22% e del 16%. Il mercato iberico ha registrato una crescita minore, con un aumento del 2,1% in Spagna e del 6,8% in Portogallo.

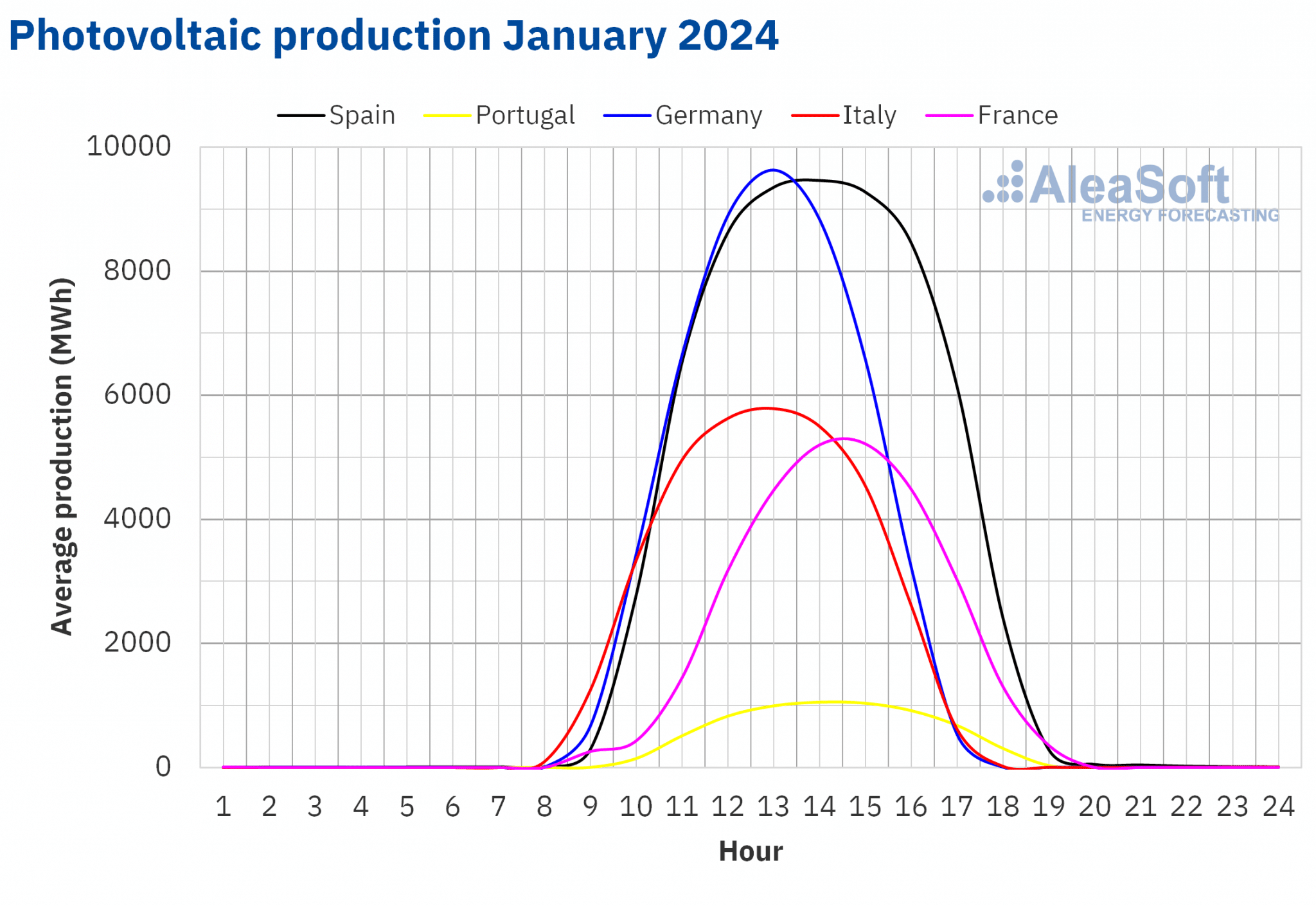

La produzione di energia solare fotovoltaica del gennaio 2024 ha battuto i record in tutti i mercati analizzati, rispetto alla produzione storica di energia degli anni precedenti. Il mercato spagnolo è in testa all’elenco dei mercati in cui è stato stabilito un record, generando 1848 GWh. Il mercato tedesco, italiano e francese è stato il successivo con 1502 GWh, 1058 GWh e 909 GWh rispettivamente. Sul mercato portoghese sono stati prodotti 201 GWh utilizzando la tecnologia solare.

Questi record di produzione per un mese di gennaio sono indicativi della crescita complessiva della capacità di generazione solare installata negli ultimi anni. Un esempio di questo è la capacità solare installata in Portogallo che, secondo i dati di REN, tra dicembre 2023 e gennaio 2024 è aumentata di 128 MW.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ENTSO-E, RTE, REN, REE e TERNA.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ENTSO-E, RTE, REN, REE e TERNA. Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ENTSO-E, RTE, REN, REE e TERNA.

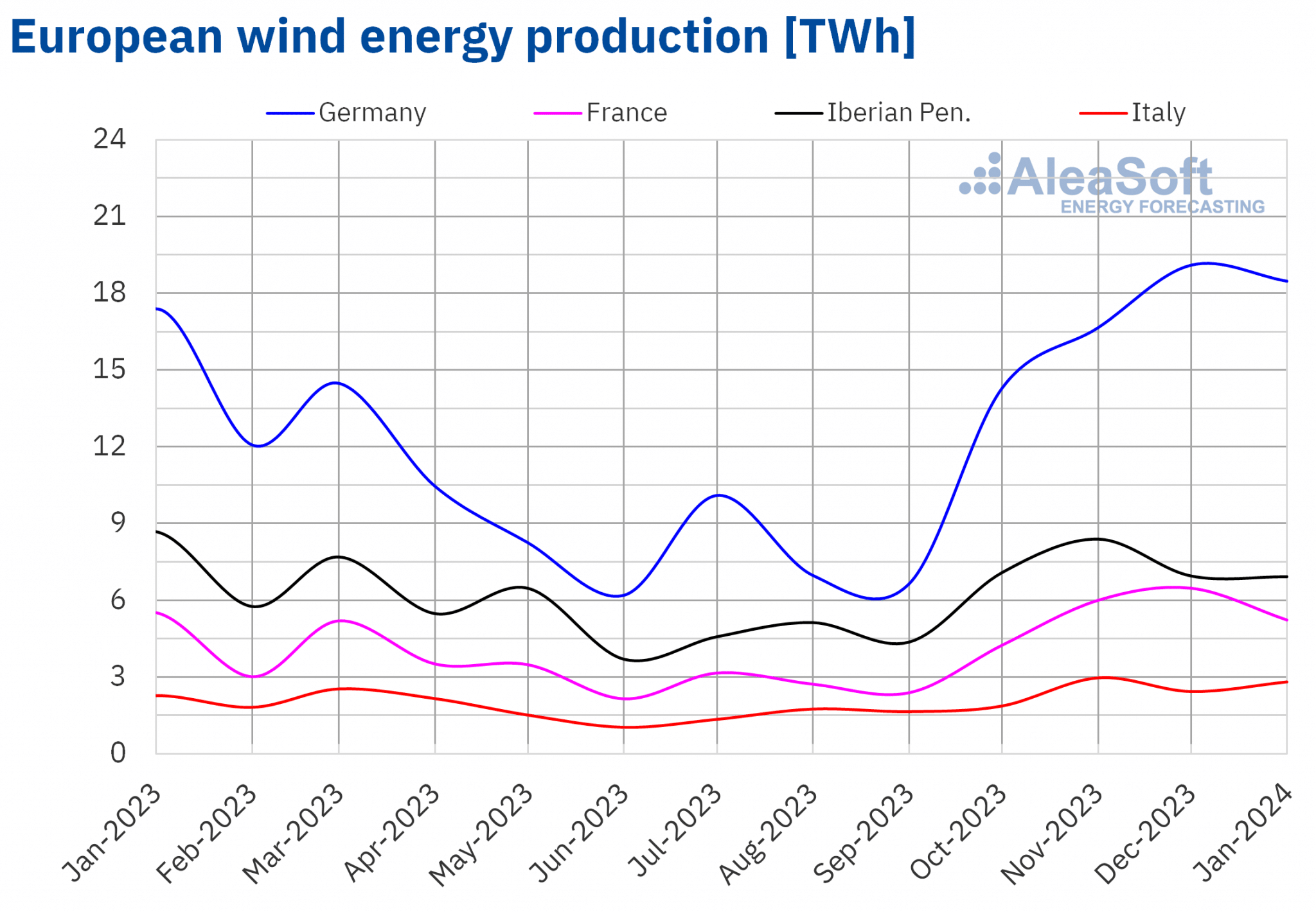

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ENTSO-E, RTE, REN, REE e TERNA.Nel gennaio 2024 la produzione di energia eolica ha registrato un calo nei principali mercati europei rispetto allo stesso periodo del 2023. Il calo maggiore è stato osservato sul mercato spagnolo, del 22%, seguito dalle diminuzioni del 10% del mercato portoghese e del 5,2% del mercato francese. Fanno eccezione il mercato italiano e quello tedesco, con incrementi rispettivamente del 24% e del 6,2%.

Rispetto al mese precedente, la produzione eolica di gennaio è diminuita anche nella maggior parte dei mercati europei analizzati in AleaSoft Energy Forecasting. In questo caso, il calo maggiore è stato osservato sul mercato francese, del 19%. I mercati di Germania e Spagna hanno registrato diminuzioni meno pronunciate, rispettivamente del 3,3% e dello 0,7%. Sul mercato italiano, invece, si è registrato un aumento della produzione con questa tecnologia del 15%, mentre sul mercato portoghese l’incremento è stato meno pronunciato, dello 0,8%.

Nel gennaio 2024, i mercati di Germania e Italia hanno battuto il record di produzione eolica rispetto allo stesso mese degli anni precedenti. Sul mercato tedesco è stata registrata una generazione di 18 473 GWh e sul mercato italiano di 2817 GWh. Il mercato francese ha avuto la seconda più grande generazione eolica per un gennaio, 5231 GWh, dopo il record raggiunto nel gennaio 2023.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ENTSO-E, RTE, REN, REE e TERNA.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ENTSO-E, RTE, REN, REE e TERNA.Fabbisogno di energia elettrica

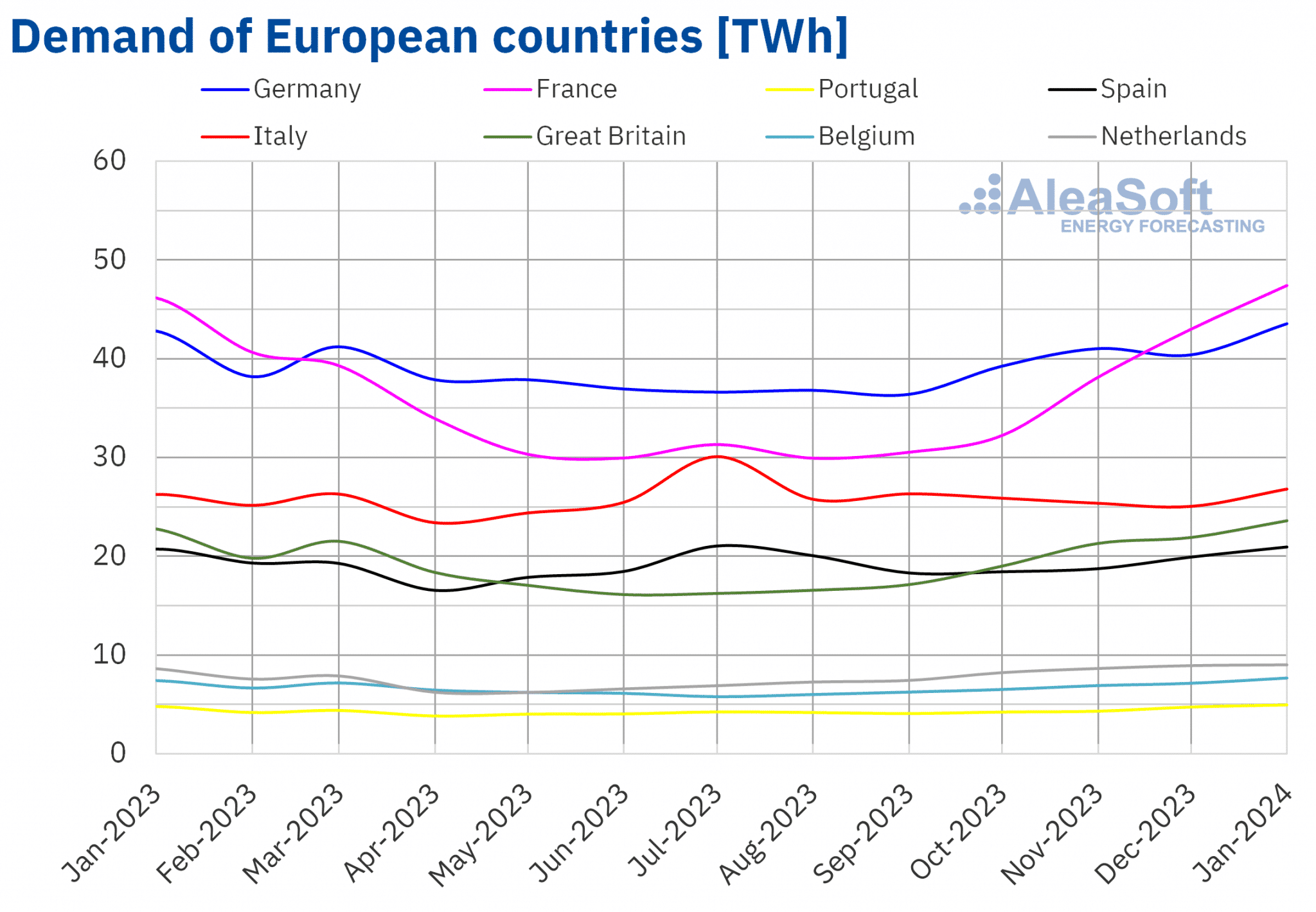

Nel gennaio 2024, tutti i mercati europei hanno registrato un aumento del fabbisogno di energia elettrica rispetto allo stesso periodo del 2023. Il mercato dei Paesi Bassi ha registrato il maggiore incremento, con il 4,5%, seguito da aumenti rispettivamente del 3,6%, 3,4% e 3,3% sui mercati di Gran Bretagna, Belgio e Portogallo. Negli altri mercati, gli aumenti hanno oscillato tra lo 0,8% del mercato spagnolo e il 2,7% del mercato francese. In Portogallo il fabbisogno di energia per il mese appena concluso è stato di 4934 GWh, il seconda più alto, almeno dal 2009, dopo quello registrata nel gennaio 2021.

Nel confronto rispetto al mese precedente, il fabbisogno di energia elettrica di gennaio 2024 è aumentato anche in tutti i mercati europei analizzati in AleaSoft Energy Forecasting. In questo caso è stato il mercato francese a registrare il maggiore incremento, raggiungendo il 10%. I mercati di Italia, Belgio, Gran Bretagna e Germania sono aumentati del 7,0-7,8%. Sul mercato iberico la domanda è aumentata del 4,6% in Portogallo e del 5,2% in Spagna. D’altro canto, il mercato dei Paesi Bassi è stato quello con il minor incremento, pari allo 0,9%.

Il mese di gennaio 2024 è stato più freddo dello stesso mese del 2023 nella maggior parte dei mercati. La diminuzione delle temperature medie rispetto allo stesso periodo dell’anno precedente è stata compresa tra 0,5°C in Gran Bretagna e 1,8°C nei Paesi Bassi. L’Italia, il Portogallo e la Spagna hanno fatto eccezione. In questi mercati le temperature medie sono state superiori a quelle del gennaio 2023 rispettivamente di 0,3°C, 2°C e 1,8°C.

Rispetto al dicembre 2023, le temperature medie di gennaio sono state inferiori nella maggior parte dei mercati analizzati. Il Belgio ha registrato il calo più significativo delle temperature, pari a 3,3°C. Negli altri mercati, le diminuzioni di temperatura hanno oscillato tra 1,3°C in Italia e 2,7°C nei Paesi Bassi. Anche in questo caso il mercato iberico è stato l’eccezione, con temperature superiori a 0,6°C in Spagna e 0,8°C in Portogallo.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ENTSO-E, RTE, REN, REE, TERNA, National Grid ed ELIA.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ENTSO-E, RTE, REN, REE, TERNA, National Grid ed ELIA.Mercati elettrici europei

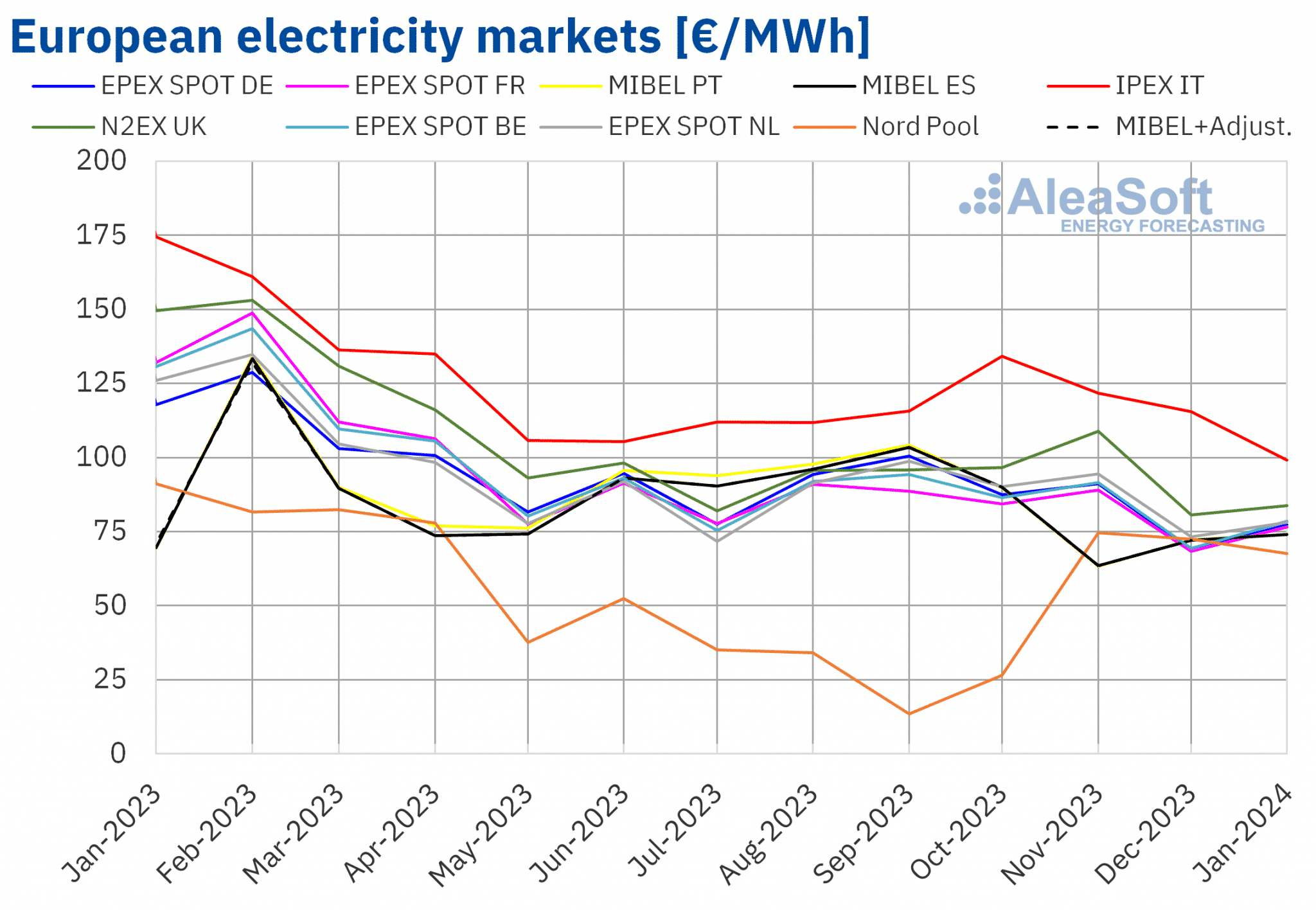

Nel mese di gennaio 2024, il prezzo medio mensile è stato inferiore a 80 €/MWh nella maggior parte dei principali mercati elettrici europei. Le eccezioni sono state le medie del mercato N2EX nel Regno Unito e del mercato IPEX in Italia, rispettivamente di 83,76 €/MWh e 99,16 €/MWh. Invece, il mercato Nord Pool dei paesi nordici ha registrato il prezzo mensile più basso, di 67,64 €/MWh. Nel resto dei mercati europei dell’elettricità analizzati in AleaSoft Energy Forecasting, la media è stata compresa tra 74,08 €/MWh del mercato MIBEL del Portogallo e 78,56 €/MWh del mercato del Belgio.

I prezzi mensili della maggior parte dei mercati europei dell’elettricità sono rimasti stabili negli ultimi mesi, con una certa tendenza al ribasso. Tuttavia, rispetto al mese di dicembre, a gennaio i prezzi medi sono leggermente aumentati nella maggior parte dei mercati elettrici europei analizzati in AleaSoft Energy Forecasting. Le eccezioni sono state il mercato nordico, in calo del 6,6%, e il mercato italiano, in calo del 14%. D’altra parte, i mercati tedesco e belga hanno registrato il maggior aumento, del 13% in entrambi i casi. Negli altri mercati, i prezzi sono aumentati tra il 2,6% del mercato portoghese e il 12% del mercato francese.

Confrontando i prezzi medi di gennaio con quelli registrati nello stesso mese del 2023, i prezzi sono diminuiti nella maggior parte dei mercati analizzati. Fanno eccezione i mercati spagnolo e portoghese, con aumenti rispettivamente del 6,5% e del 6,8%. D’altra parte, il calo maggiore è stato quello del mercato britannico, del 44%. Negli altri mercati, il calo è stato compreso tra il 26% del mercato nordico e il 43% del mercato italiano.

Nel gennaio 2023, sotto l’influenza del meccanismo di deroga iberico, i prezzi del mercato MIBEL sono stati i più bassi di tutti i mercati analizzati. Tenendo conto dell’aggiustamento che alcuni consumatori hanno dovuto pagare per la limitazione del prezzo del gas in questo mercato, la media di gennaio 2023 era di 70,90 €/MWh, anch’essa inferiore alla media di gennaio 2024.

Nel gennaio 2024, i prezzi mensili del mercato MIBEL di Spagna e Portogallo sono stati i più alti degli ultimi tre mesi. Nel mercato nordico, invece, è stata registrata la media più bassa degli ultimi tre mesi. Nel caso del mercato italiano, nonostante abbia raggiunto la media più alta di tutti i mercati analizzati nel gennaio 2024, questo è stato il più basso degli ultimi 31 mesi sul mercato IPEX.

Il calo del prezzo medio del gas e delle quote di emissione di CO2 e l’aumento generalizzato della produzione di energia solare hanno portato al calo dei prezzi sui mercati europei dell’energia elettrica nel gennaio 2024, nonostante la ripresa della domanda. Inoltre, la produzione eolica è aumentata in alcuni mercati come la Germania e l’Italia, ma è diminuita nella penisola iberica, contribuendo così all’aumento dei prezzi sul mercato MIBEL.

Inoltre, nel gennaio 2024, anche il prezzo medio del gas e delle quote di CO2 è diminuito rispetto al mese precedente, anche se in misura minore. Inoltre, la domanda è aumentata e la produzione eolica è diminuita nella maggior parte dei mercati analizzati. Ciò ha portato all’aumento dei prezzi sui mercati europei dell’elettricità, nonostante l’aumento generalizzato della produzione di energia solare rispetto al mese precedente. Nel caso del mercato italiano, anche la produzione eolica è aumentata rispetto al mese di dicembre, contribuendo al calo dei prezzi su questo mercato.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di OMIE, , Nord Pool e GME.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di OMIE, , Nord Pool e GME.Brent, combustibili e CO2

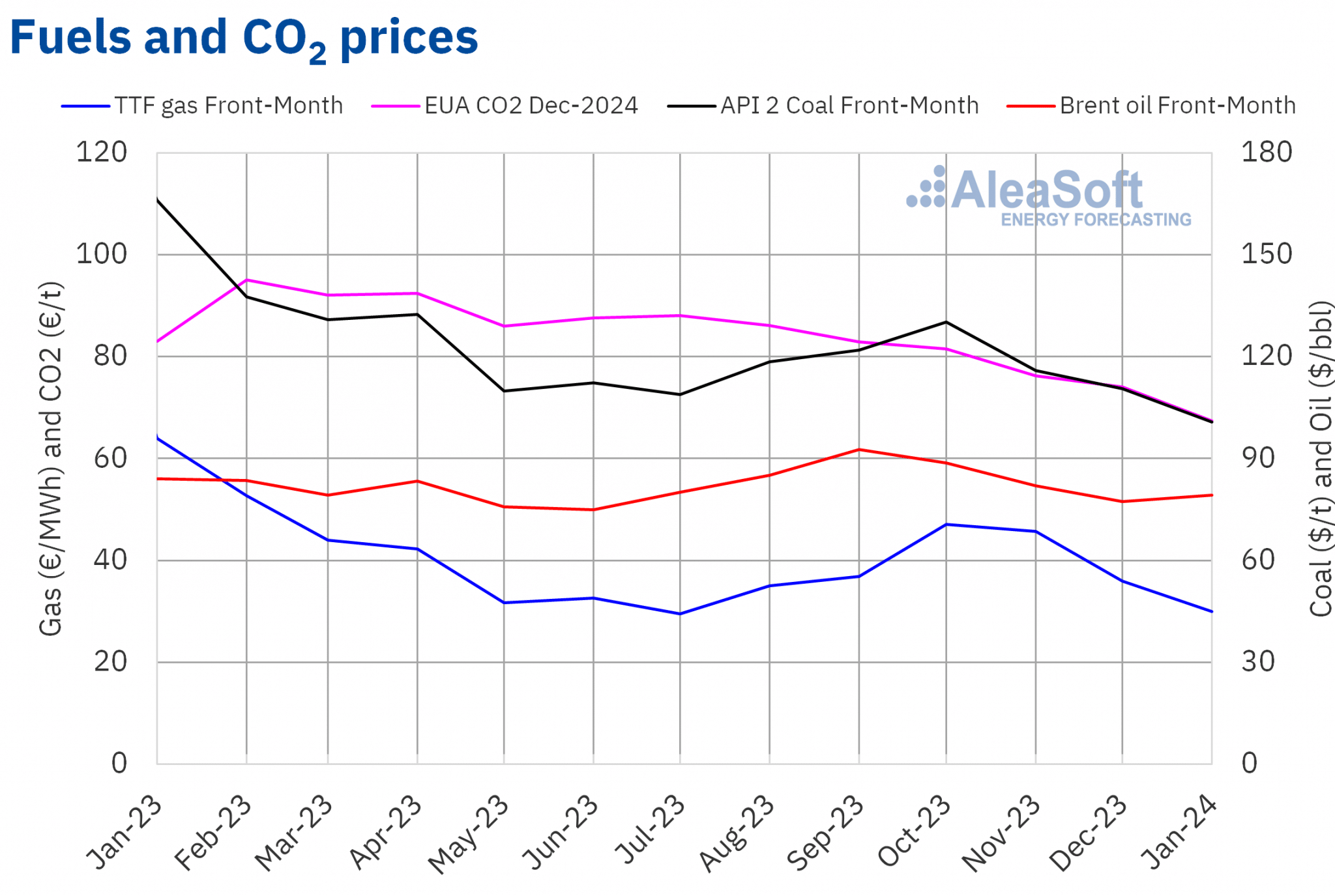

I futures sul petrolio Brent per il Front-Month sul mercato ICE hanno registrato un prezzo medio mensile di 79,15 $/bbl nel mese di gennaio. Questo valore è stato superiore del 2,4% rispetto ai futuri Front Month del dicembre 2023, a 77,32 $/bbl. Tuttavia, è stato inferiore del 5,8% rispetto ai future Front Month negoziati nel gennaio 2023, a 84,04 $/bbl.

Durante il mese di gennaio, la preoccupazione per l’andamento del fabbisogno e l’instabilità in Medio Oriente hanno influenzato l’andamento dei prezzi dei futures sul petrolio Brent. All’inizio del mese, anche le interruzioni della produzione in Libia e l’annuncio di tagli dei prezzi da parte dell’Arabia Saudita hanno condizionato i prezzi. Nella seconda metà del mese, gli effetti delle basse temperature sulla produzione statunitense, l’aumento delle previsioni del fabbisogno dell’Agenzia internazionale dell’energia, le notizie sull’economia statunitense e l’annuncio di misure di stimolo per l’economia cinese hanno contribuito all’aumento dei prezzi. Di conseguenza, il prezzo di chiusura di venerdì 26 gennaio, di 83,55 $/bbl, è stato il più alto dalla prima metà di novembre 2023.

Per quanto riguarda i futures sul gas TTF per il Front-Month sul mercato ICE, la tendenza al ribasso è proseguita da metà ottobre. Il valore medio registrato nel mese di gennaio è stato di 29,91 €/MWh. Secondo i dati analizzati da AleaSoft Energy Forecasting, rispetto alla media dei Front-Month negoziati nel dicembre 2023, a 35,97 €/MWh, la media di gennaio è diminuita del 17%. Rispetto ai Front-Month futures negoziati nel gennaio 2023, quando il prezzo medio era di 63,92 €/MWh, c’è stato un calo del 53%.

A gennaio, gli elevati livelli delle riserve europee e l’abbondante fornitura di gas naturale liquefatto hanno portato al calo dei prezzi dei futures sul gas TTF. L’andamento delle temperature ha anche condizionato i prezzi del mese di gennaio. L’aumento del fabbisogno dovuto alle basse temperature, che hanno colpito l’Europa nelle prime settimane del mese, e gli effetti di queste ultime sulla fornitura di gas naturale liquefatto dagli Stati Uniti hanno esercitato la loro influenza al rialzo sui prezzi, limitandone il calo. Tuttavia, il prezzo di chiusura del 23 gennaio, pari a 27,23 €/MWh, è stato il più basso dall’inizio di agosto 2023.

Per quanto riguarda i futures sulle quote di emissione di CO2 sul mercato EEX per il contratto di riferimento del dicembre 2024, a gennaio hanno raggiunto un prezzo medio di 67,43 €/t. Secondo i dati analizzati da AleaSoft Energy Forecasting, questo rappresenta un calo dell’8,9% rispetto alla media del mese precedente, di 74,01 €/t. Rispetto alla media di gennaio 2023 di 86,92 €/t, la media di gennaio 2024 era inferiore del 22%. La media mensile dei future di CO2 per questo prodotto si accumula sei mesi consecutivi di diminuzioni.

I bassi livelli della domanda all’inizio delle aste per le quote di emissioni del 2024 hanno influenzato al ribasso i prezzi a gennaio. Il prezzo di chiusura del 29 gennaio, di 61,78 €/t, è stato il più basso dalla prima metà di marzo 2022.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ICE ed EEX.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ICE ed EEX.AleaSoft Energy Forecasting analizza le prospettive dei mercati dell’energia in Europa e la transizione energetica

Il prossimo webinar della serie di webinar mensili di AleaSoft Energy Forecasting e AleaGreen si concentrerà sull‘accumulo di energia. Questo webinar si terrà il 15 febbraio e vedrà la partecipazione di Tomás García, Senior Director, Energy & Infrastructure Advisory in JLL. I principali aspetti affrontati nel webinar saranno il contesto e le tendenze del mercato dello stoccaggio dell’energia in Spagna, il revenue stack e gli aspetti tecnici dei sistemi di accumulo dell’energia delle batterie, nonché le considerazioni finanziarie. Inoltre, il webinar comprenderà la consueta analisi degli sviluppi e delle prospettive dei mercati energetici europei.

Fonte: AleaSoft Energy Forecasting.