AleaSoft Energy Forecasting, 29 avril 2025. Au cours de la semaine du 21 avril, les prix sur la plupart des grands marchés européens de l’électricité ont augmenté par rapport à la semaine précédente, en particulier au cours des premiers jours de la semaine. La baisse de la production d’énergie éolienne a été à l’origine de ces augmentations. À la fin de la semaine, les prix ont baissé. Le dimanche 27 avril, l’Italie a atteint son prix le plus bas de l’année dernière et plusieurs marchés ont enregistré des prix horaires négatifs qui, sur le marché ibérique, ont été les plus bas de l’histoire. En Espagne, au Portugal et en Allemagne, la production photovoltaïque la plus élevée pour un jour d’avril a été atteinte et en Italie, la deuxième plus élevée de l’histoire. Les contrats à terme sur le gaz TTF ont atteint leur prix de clôture le plus bas depuis juillet 2024.

Production solaire photovoltaïque et production d’énergie éolienne

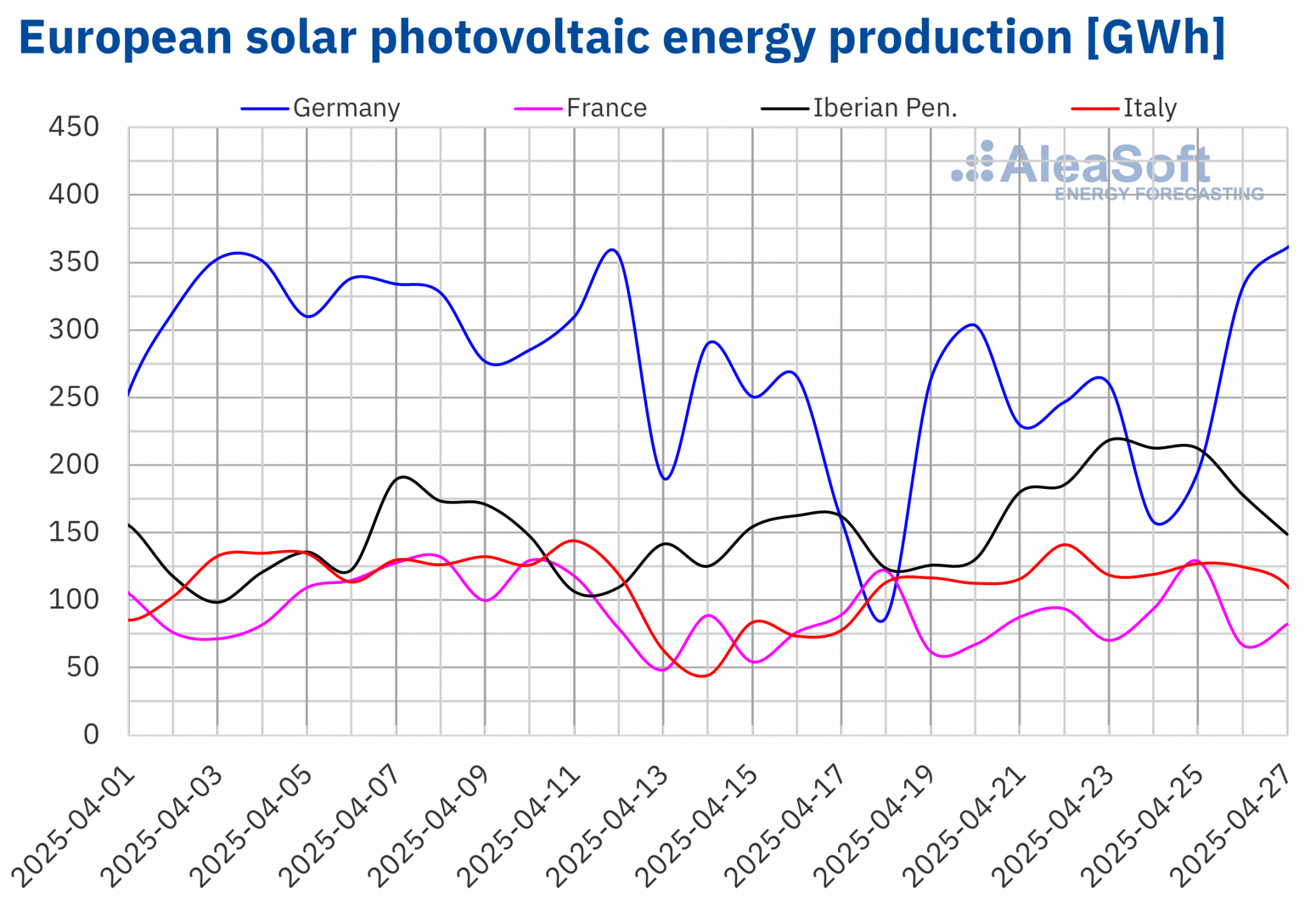

Au cours de la semaine du 21 avril, la production solaire photovoltaïque a augmenté sur tous les principaux marchés européens de l’électricité, marquant une inversion des baisses de la semaine précédente. Le marché portugais a enregistré la plus forte croissance en pourcentage avec 62 %, suivi par les marchés italien et espagnol avec des augmentations respectives de 38 % et 33 %. Le marché allemand a enregistré la plus faible croissance, avec 10 %, tandis que le marché français a connu une augmentation de 11 %.

Au cours de la quatrième semaine d’avril, plusieurs marchés européens ont franchi de nouvelles étapes en matière de production solaire photovoltaïque. Le marché italien a atteint sa deuxième production la plus élevée le 22 avril avec 141 GWh, après le record du 11 avril. Le même jour, le marché portugais a atteint la production la plus élevée pour un mois d’avril, avec 22 GWh. Un jour plus tard, le 23 avril, le marché espagnol a battu son record de production solaire photovoltaïque pour un mois d’avril, avec 197 GWh. Enfin, le lundi 28 avril, le marché allemand a enregistré sa production solaire la plus élevée pour le mois d’avril, avec 397 GWh.

Pour la semaine du 28 avril, selon les prévisions de production solaire d’ AleaSoft Energy Forecasting, la production solaire photovoltaïque augmentera en Allemagne et diminuera en Espagne et en Italie par rapport à la semaine précédente.

Source : Préparé par AleaSoft Energy Forecasting à partir des données de ENTSO-E, RTE, REN, REE et TERNA.

Source : Préparé par AleaSoft Energy Forecasting à partir des données de ENTSO-E, RTE, REN, REE et TERNA. Source : Préparé par AleaSoft Energy Forecasting à partir des données de ENTSO-E, RTE, REN, REE et TERNA.

Source : Préparé par AleaSoft Energy Forecasting à partir des données de ENTSO-E, RTE, REN, REE et TERNA.Au cours de la quatrième semaine d’avril, la production d’énergie éolienne a diminué sur les principaux marchés européens par rapport à la semaine précédente. Le Portugal a enregistré la plus forte baisse en pourcentage (58 %), suivi de l’Italie et de l’Espagne, avec des baisses respectives de 53 % et 45 %. Ces marchés ont inversé la tendance à la croissance observée la semaine précédente. La France a enregistré la plus faible réduction (19 %), tandis que l’Allemagne a réduit sa production de 39 %. Les deux marchés ont poursuivi leur tendance à la baisse pour la troisième semaine consécutive.

Selon les prévisions de production d’énergie éolienne d’AleaSoft Energy Forecasting, la production d’énergie éolienne augmentera dans la péninsule ibérique et en Allemagne, tandis qu’elle diminuera en France et en Italie.

Source : Préparé par AleaSoft Energy Forecasting à partir des données de ENTSO-E, RTE, REN, REE et TERNA.

Source : Préparé par AleaSoft Energy Forecasting à partir des données de ENTSO-E, RTE, REN, REE et TERNA.Demande d’électricité

Au cours de la quatrième semaine d’avril, la demande d’électricité a diminué sur la plupart des principaux marchés européens. L’Italie a été en tête des baisses avec une diminution de 14 %, suivie par le Portugal et la France, qui ont enregistré des baisses de 6,0 % et 3,4 %, respectivement. La Belgique et l’Allemagne ont affiché les plus faibles baisses, de 0,6% et 0,5% chacune. L’Allemagne a poursuivi sa tendance à la baisse pour la sixième semaine consécutive, tandis que l’Italie et la Belgique ont répété ce comportement pour la troisième et la deuxième semaine, respectivement. En revanche, la demande a augmenté en Espagne et en Grande-Bretagne. L’Espagne est en tête des augmentations avec une hausse de 2,3 %, après les baisses des cinq dernières semaines, tandis que la Grande-Bretagne affiche une hausse de 0,9 %.

Au cours de la semaine, les températures moyennes ont dépassé celles de la semaine précédente sur la plupart des marchés européens. Le Portugal, l’Espagne et la Grande-Bretagne ont enregistré les plus fortes hausses, respectivement de 2,4°C, 2,1°C et 1,2°C. La France et l’Italie ont toutes deux connu une hausse de 0,5°C, tandis que la Belgique a enregistré une augmentation de 0,1°C par rapport à la semaine précédente. En Allemagne, cependant, les températures moyennes ont baissé de 1,0°C.

La baisse de la demande d’électricité sur la plupart des marchés est due à la réduction de l’activité professionnelle le lundi de Pâques, jour férié en Allemagne, en France, en Italie, en Grande-Bretagne et en Belgique. En Italie et au Portugal, les jours fériés du vendredi 25 avril, jour de la liberté au Portugal et jour de la libération en Italie, ont également joué un rôle. En Espagne, la demande a été stimulée par la reprise de l’activité après les jours fériés de la semaine précédente, malgré le fait que le lundi de Pâques était un jour férié dans certaines communautés autonomes.

Pour la semaine du 28 avril, selon les prévisions de demande d’ AleaSoft Energy Forecasting, la demande diminuera sur la plupart des marchés, en partie à cause du jour férié du 1er mai, la journée internationale des travailleurs. En revanche, en Italie, la demande devrait se redresser.

Source : Préparé par AleaSoft Energy Forecasting à partir des données de ENTSO-E, RTE, REN, REE, TERNA, National Grid et ELIA.

Source : Préparé par AleaSoft Energy Forecasting à partir des données de ENTSO-E, RTE, REN, REE, TERNA, National Grid et ELIA.Marchés européens de l’électricité

Au cours de la quatrième semaine d’avril, les prix moyens sur la plupart des principaux marchés européens de l’électricité ont augmenté par rapport à la semaine précédente. Les augmentations ont eu lieu principalement au cours des premiers jours de la semaine, tandis que les prix ont baissé pendant le week-end. En conséquence, la moyenne hebdomadaire du marché allemand est restée pratiquement inchangée par rapport à la semaine précédente, ne baissant que de 0,01 %. Le marché nordique Nord Pool et le marché MIBEL en Espagne et au Portugal ont enregistré les plus fortes hausses de prix en pourcentage, soit 139 %, 177 % et 181 %, respectivement. Sur les autres marchés analysés par AleaSoft Energy Forecasting, les prix ont augmenté de 1,3 % sur le marché belge et de 59 % sur le marché français . En revanche, le marché italien IPEX a enregistré une baisse de 13 % des prix hebdomadaires.

Au cours de la semaine du 21 avril, malgré les hausses de prix, les moyennes hebdomadaires sont restées inférieures à 85 €/MWh sur la plupart des marchés européens de l’électricité. Les exceptions étaient le marché italien et le marché britannique N2EX , dont les moyennes étaient respectivement de 88,95 €/MWh et 93,48 €/MWh. Par ailleurs, les marchés portugais et espagnol ont enregistré les moyennes hebdomadaires les plus basses, à savoir 36,20 €/MWh et 37,63 €/MWh, respectivement. Sur les autres marchés analysés, les prix variaient de 53,24 €/MWh sur le marché nordique à 82,61 €/MWh sur le marché allemand.

En ce qui concerne les prix journaliers, le dimanche 27 avril, ils étaient inférieurs à 35 €/MWh sur la plupart des principaux marchés européens de l’électricité. Ce jour-là, le marché italien a atteint la moyenne la plus élevée, à savoir 62,58 €/MWh. Bien qu’il s’agisse du prix le plus élevé par rapport au reste des principaux marchés européens, ce prix quotidien était le plus bas sur le marché italien depuis le 8 avril 2024.

En termes de prix horaires, la plupart des marchés ont enregistré des prix horaires négatifs au cours de la quatrième semaine d’avril. Le dimanche 27 avril, les marchés portugais et espagnol ont atteint leurs prix horaires les plus bas. Le prix du marché portugais était de -5,00 €/MWh de 11h00 à 15h00, tandis que le prix du marché espagnol était de -6,01 €/MWh de 15h00 à 16h00. Le même jour, de 13h00 à 14h00, le marché belge a atteint le prix horaire le plus bas de la semaine, à -266,00 €/MWh. Il s’agit du prix le plus bas sur le marché belge depuis le 9 juin 2019. Toujours ce jour-là et dans cette tranche horaire, les marchés allemand et néerlandais ont atteint leurs prix les plus bas depuis le 13 mai 2024, à respectivement -129,81 €/MWh et -189,90 €/MWh.

Dans la semaine du 21 avril, la baisse de la production d’énergie éolienne a entraîné une hausse des prix hebdomadaires sur la plupart des marchés européens de l’électricité. En outre, sur les marchés britannique et espagnol, la demande d’électricité a augmenté. En revanche, l’augmentation de la production solaire, ainsi que la baisse de la demande, ont contribué à la diminution des prix sur le marché italien.

Les prévisions de prix d’ AleaSoft Energy Forecasting indiquent qu’au cours de la première semaine de mai, les prix baisseront sur la plupart des marchés européens de l’électricité, sous l’influence de la baisse de la demande d’électricité et de l’augmentation de la production d’énergie éolienne. Sur le marché allemand, la production solaire augmentera aussi considérablement.

Source : AleaSoft Energy Forecasting : Préparé par AleaSoft Energy Forecasting à partir de données de l'OMIE, , Nord Pool et GME.

Source : AleaSoft Energy Forecasting : Préparé par AleaSoft Energy Forecasting à partir de données de l'OMIE, , Nord Pool et GME.Brent, carburants et CO2

Les contrats à terme du pétrole brut Brent pour le premier mois sur le marché ICE ont atteint leur plus haut niveau de clôture hebdomadaire de 67,44 $/b le mardi 22 avril. En revanche, après une baisse de 2,0 % le 23 avril, ils ont enregistré leur prix de clôture hebdomadaire le plus bas à 66,12 dollars le baril. Lors des deux dernières séances de la semaine, les prix ont légèrement augmenté. Ainsi, le vendredi 25 avril, ces contrats à terme ont atteint un prix de clôture de 66,87 $/bbl. Selon les données analysées dans AleaSoft Energy Forecasting, ce prix était inférieur de 1,6 % à celui de la dernière séance de la semaine précédente. Cependant, la moyenne hebdomadaire des prix de clôture était supérieure de 1,2 % à celle de la semaine précédente.

L’incertitude quant à l’évolution de la demande mondiale de pétrole due aux tensions commerciales a continué d’influencer les prix à terme du pétrole Brent au cours de la quatrième semaine d’avril. La possibilité de nouvelles augmentations de la production de l’OPEP+ en juin a contribué à maintenir les prix de clôture en dessous de 67 dollars le baril lors de la plupart des séances de la quatrième semaine d’avril. L’appréciation du dollar a également exercé une influence à la baisse sur les prix.

Quant aux contrats à terme sur le gaz TTF sur le marché ICE pour le Front-Month, ils ont atteint le lundi 21 avril leur prix de clôture hebdomadaire de 35,66 €/MWh. Cependant, au cours de la quatrième semaine d’avril, les prix ont enregistré une tendance à la baisse. Ainsi, le vendredi 25 avril, ces contrats à terme ont enregistré leur prix de clôture hebdomadaire le plus bas, soit 32,43 €/MWh. Selon les données analysées dans AleaSoft Energy Forecasting, ce prix est le plus bas depuis le 26 juillet 2024.

La réduction de la demande due à des températures plus chaudes a favorisé la baisse des prix des contrats à terme sur le TTF au cours de la quatrième semaine d’avril. En outre, la stabilité de l’offre a permis aux stocks européens de continuer à augmenter.

En ce qui concerne les prix de clôture des contrats à terme sur les quotas d’émission de CO2 sur le marché EEX pour le contrat de référence de décembre 2025, le mardi 22 avril, ces contrats à terme ont atteint leur prix de clôture hebdomadaire le plus bas, à savoir 64,39 €/t. Après une hausse de 3,9 % par rapport à la veille, le 23 avril, ces contrats à terme ont atteint leur prix de clôture hebdomadaire de 66,90 €/t, le maximum hebdomadaire. Lors des deux dernières séances de la semaine, les prix de clôture ont légèrement baissé, mais sont restés supérieurs à 66 €/t. Le vendredi 25 avril, le prix de clôture était de 66,43 €/t. Selon les données analysées dans AleaSoft Energy Forecasting, ce prix était supérieur de 0,8 % à celui de la dernière séance de la semaine précédente. Cependant, la moyenne hebdomadaire des prix de clôture de la quatrième semaine d’avril était inférieure de 0,6 % à celle de la semaine précédente.

Source : AleaSoft Energy Forecasting : Préparé par AleaSoft Energy Forecasting à partir de données de l'ICE et de l'EEX.

Source : AleaSoft Energy Forecasting : Préparé par AleaSoft Energy Forecasting à partir de données de l'ICE et de l'EEX.Analyse d’AleaSoft Energy Forecasting sur les perspectives des marchés européens de l’énergie et des batteries

Le jeudi 22 mai, AleaSoft Energy Forecasting organisera le 55e webinaire de sa série de webinaires mensuels, qui sera consacré aux batteries. Javier Adiego Orera, PDG et cofondateur de 7C Energy, participera à cet événement. Le webinaire analysera l’évolution et les perspectives des marchés européens de l’énergie, l’importance des prévisions de la demande et de la bande secondaire, les avantages selon le degré d’utilisation des batteries et leur optimisation financière, ainsi que les questions réglementaires du stockage de l’énergie, y compris les subventions et les paiements pour la capacité. Ensuite, la table ronde abordera l’hybridation avec l’énergie éolienne et les services auxiliaires, ainsi que les réseaux de transmission et de distribution. Kiko Maza, directeur général de WeMake Consultores, et Luis Atienza Serna, ancien ministre du gouvernement espagnol et ancien président de Red Eléctrica, participeront également à cette table ronde.

Source: AleaSoft Energy Forecasting.