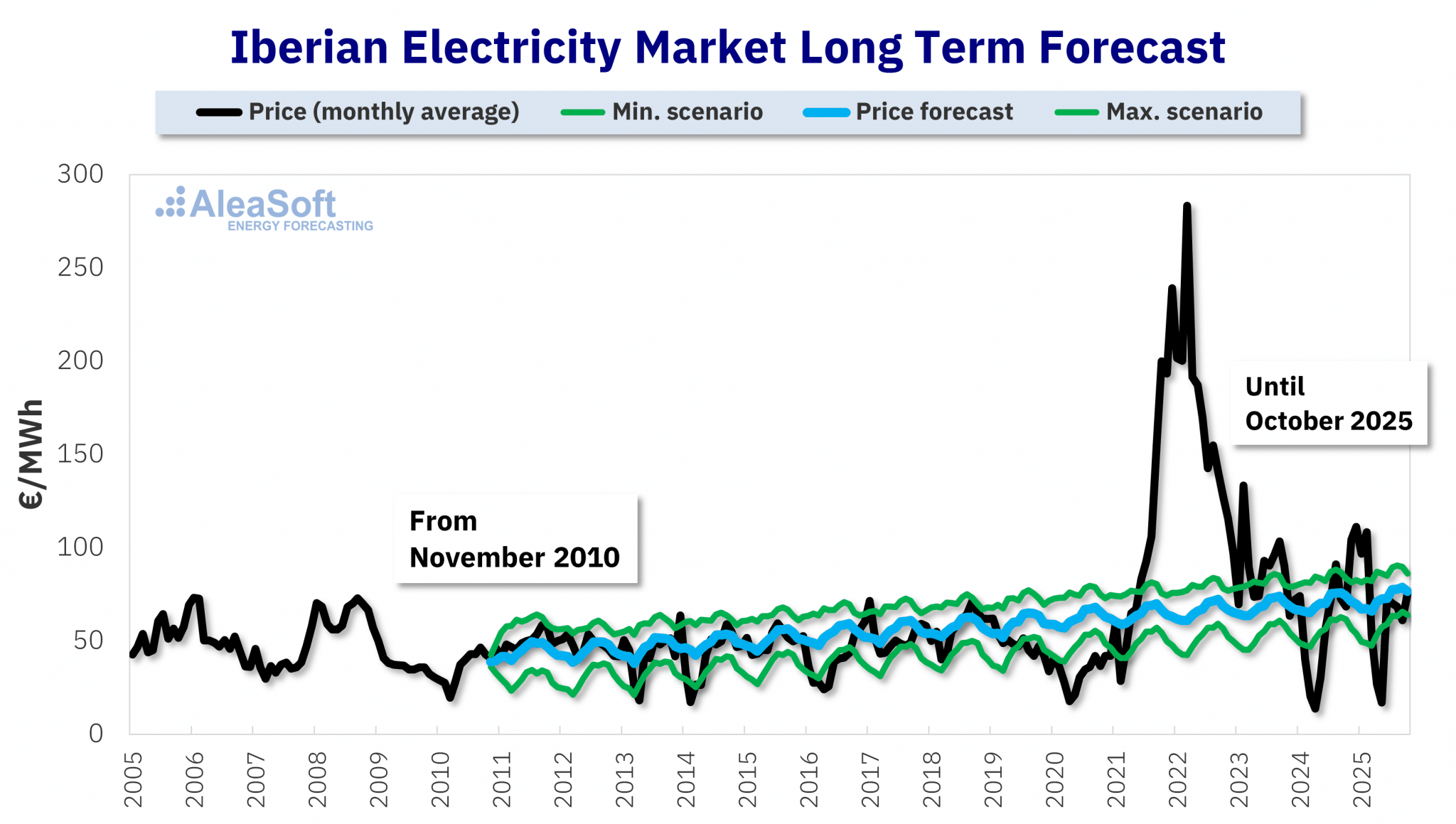

AleaSoft réalise des prévisions de prix des marchés européens à moyen terme. Les prévisions de prix ont une granularité horaire, 3 ans d’horizon, et ils incluent distributions de probabilité (prévisions avec stochasticité) pour chaque période (mois, trimestre, an) dans l’horizon de prévision.

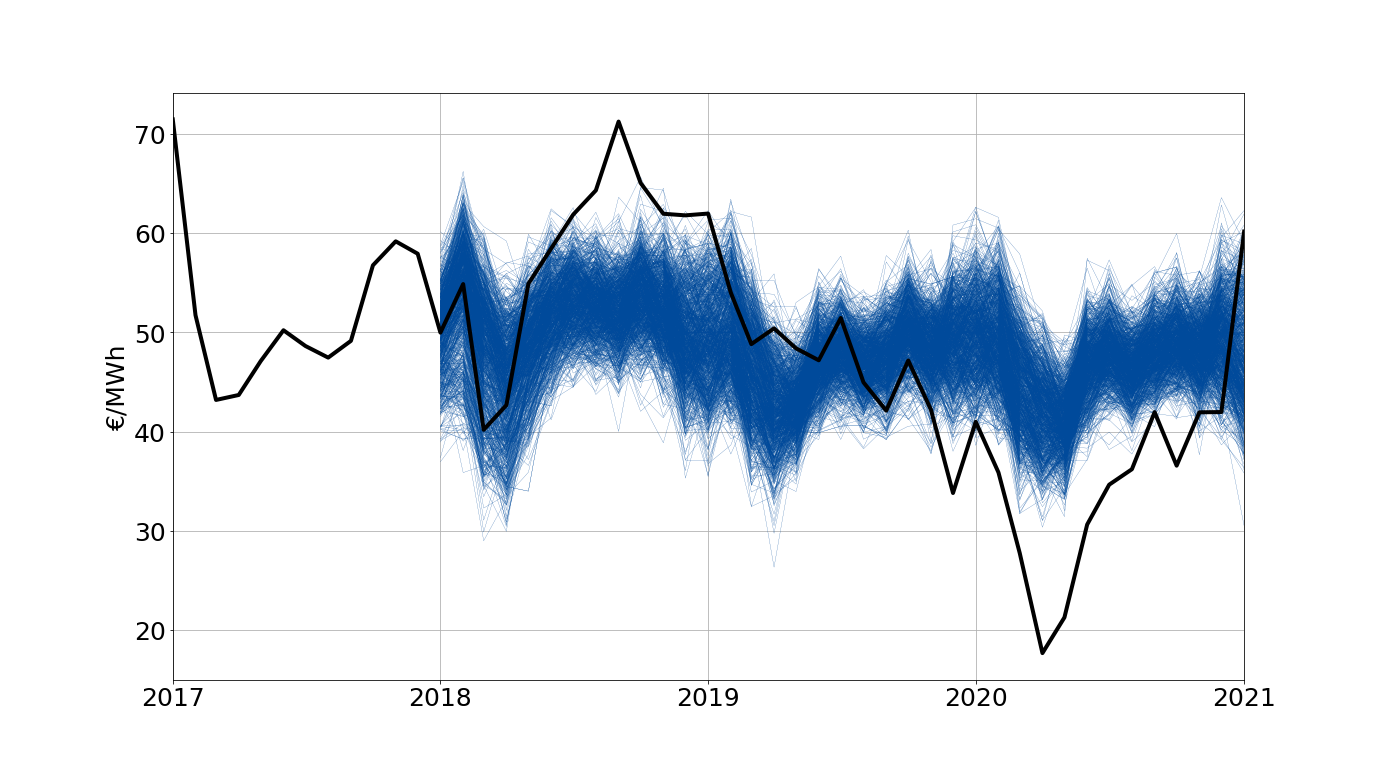

Les prévisions avec stochasticité de prix permettent d’analyser l’impacte de la stochasticité des variables explicatives dans les prévisions de prix a moyen terme, et ils son un outil basique pour la gestion du risque et le calcul des Values-at-Risk.

Ont calcule les prévisions de prix en utilisant les donnés des distributions des variables explicatives et leurs probabilités. Les principaux variables qu’on obtienne stochasticament sont les suivantes:

- Temperature.

- Demande (qui on obtienne avec les prévisions de la stochasticité de température).

- Production éolienne.

- Production solaire.

- Production hydraulique.

- Prix du charbon.

- Prix du gaz.

- Prix des droits d’émission de CO2.

Pour chaque une de ces variables on estime sa variabilité intrinsèque en fonction de ses valeurs historiques.

On calcule un nombre suffisamment élevé de prévisions aléatoires pour chaque un des variables explicatives cohérentes entre elles. Avec ces simulations des variables, on calcule les simulations correspondantes du prix de marché et à partir de celles-ci, on calcule les percentiles de la distribution de prix.

On génère la stochasticité en utilisant toutes les donnés registrées disponibles en ce moment.

Dans l’envoi, on incluse les distributions de probabilité pour chaque produit mensuel, trimestriel et annuel, qui soit en train de se négocier en ce moment dans les marchés de futures dans l’horizon de prévision. Pour chaque période, la distribution inclura les derniers prix négocies dans le marché de futures OMIP.