AleaSoft Energy Forecasting, 16 de junho de 2025. Na segunda semana de junho, os preços médios semanais na maioria dos principais mercados europeus de eletricidade foram superiores a 50 €/MWh e aumentaram em relação à semana anterior. Ainda assim, registaram-se preços negativos na maioria dos mercados, principalmente durante as horas intermédias do dia. Na sexta-feira, 13 de junho, os futuros do gás,do CO2 e do Brent atingiram o preço de fecho mais elevado desde, pelo menos, o início de abril. A energia solar fotovoltaica registou um máximo histórico de produção na Alemanha e o valor mais elevado de um dia de junho em França e Itália.

Produção de energia solar fotovoltaica e eólica

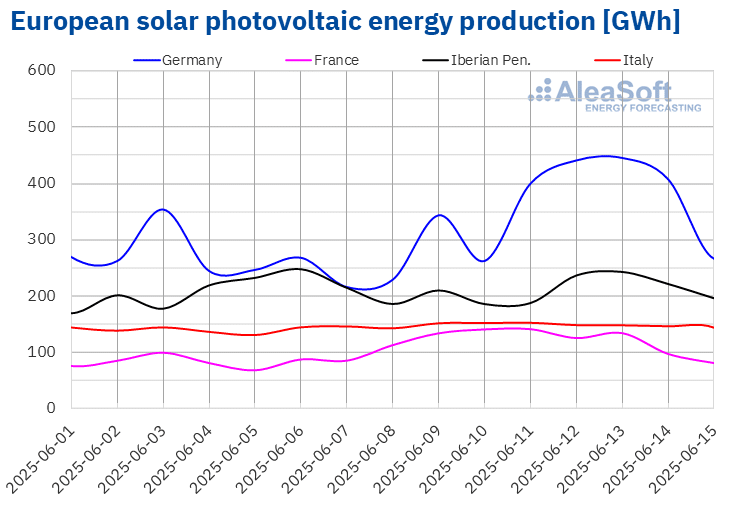

Na semana de 9 de junho, a produção solar fotovoltaica aumentou na maioria dos principais mercados europeus em comparação com a semana anterior. A Alemanha registou o maior aumento, de 41%, seguida da França, com um aumento de 38%. A Espanha registou o menor aumento, de 1,2%, enquanto em Itália a produção cresceu 6,1%. Em contrapartida, Portugal acumulou a segunda semana consecutiva de descidas na produção com esta tecnologia, com uma queda de 8,7%.

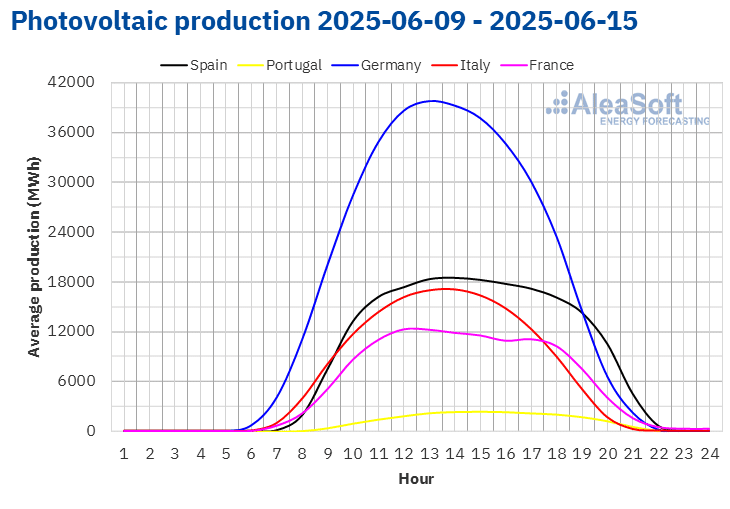

Durante a semana, os mercados de França, Itália, Espanha e Alemanha atingiram recordes de produção solar fotovoltaica. No dia 11 de junho, a França e a Itália estabeleceram novos máximos históricos de produção solar fotovoltaica para o mês de junho, com 134 GWh e 152 GWh, respetivamente, ultrapassando os valores registados na semana anterior. A 12 de junho, a Espanha atingiu a sua segunda maior produção de sempre, com 215 GWh. Um dia depois, em 13 de junho, a Alemanha bateu o seu recorde histórico com uma produção de 445 GWh.

Para a segunda semana de junho, de acordo com as previsões de produção solar da AleaSoft Energy Forecasting, a produção solar fotovoltaica aumentará na Alemanha e em Espanha, enquanto diminuirá em Itália.

Fonte: Elaborado por AleaSoft Energy Forecasting utilizando dados da ENTSO-E, RTE, REN, REE e TERNA.

Fonte: Elaborado por AleaSoft Energy Forecasting utilizando dados da ENTSO-E, RTE, REN, REE e TERNA. Fonte: Elaborado por AleaSoft Energy Forecasting utilizando dados da ENTSO-E, RTE, REN, REE e TERNA.

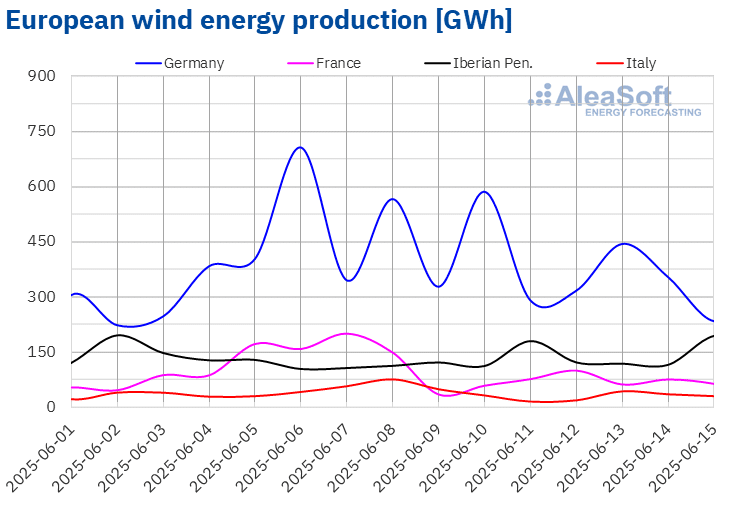

Fonte: Elaborado por AleaSoft Energy Forecasting utilizando dados da ENTSO-E, RTE, REN, REE e TERNA.Na segunda semana de junho, a produção de energia eólica aumentou no mercado espanhol pela segunda semana consecutiva, com um aumento de 12%. Por outro lado, os mercados francês, alemão e português inverteram a tendência e registaram descidas, depois dos aumentos da semana anterior. A França registou a maior queda, de 48%, enquanto a Alemanha e Portugal reduziram a sua produção em 11% e 18%, respetivamente. No mercado italiano, a produção de energia eólica diminuiu pela terceira semana consecutiva, registando uma queda de 29%.

Para a semana de 16 de junho, de acordo com as previsões de produção eólica da AleaSoft Energy Forecasting, a produção de energia eólica registará uma queda generalizada nos mercados analisados.

Fonte: Elaborado por AleaSoft Energy Forecasting utilizando dados da ENTSO-E, RTE, REN, REE e TERNA.

Fonte: Elaborado por AleaSoft Energy Forecasting utilizando dados da ENTSO-E, RTE, REN, REE e TERNA.Demanda de eletricidade

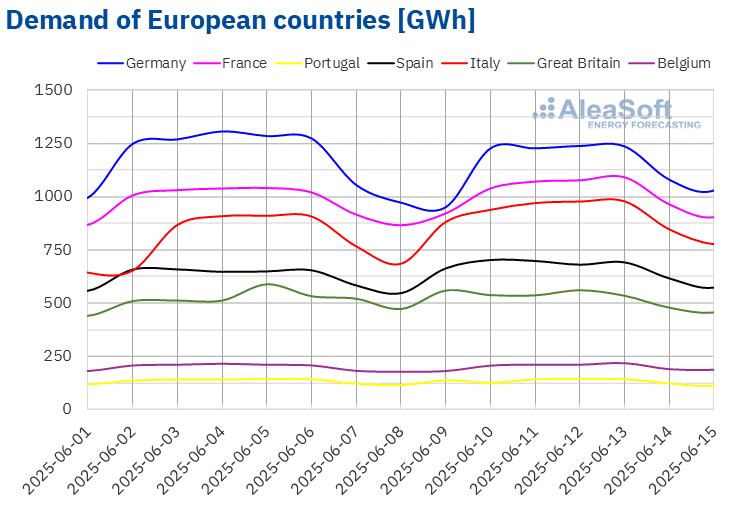

Na segunda semana de junho, a demanda de eletricidade aumentou na maioria dos principais mercados europeus em comparação com a semana anterior. O mercado italiano registou o maior aumento, de 12%, impulsionado por uma recuperação da demanda após o feriado de 2 de junho, Dia da República. A França registou um aumento de 2,2%, apesar de o dia 9 de junho ser um feriado, a segunda-feira de Pentecostes. A Espanha registou um aumento de 5,2%, enquanto a Grã-Bretanha apresentou o menor aumento, de 0,4%. Em contrapartida, os mercados belga, português e alemão reduziram a sua demanda em 0,5%, 1,6% e 5,0%, respetivamente. A Alemanha e a Bélgica também tiveram um feriado na segunda-feira de Pentecostes, o que levou a uma diminuição da demanda em ambos os mercados. Em Portugal, a quebra da demanda foi favorecida pelo feriado bancário de 10 de junho, Dia de Portugal.

Em Itália, a tendência ascendente manteve-se pela terceira semana consecutiva, enquanto em Espanha se consolidou pela quarta semana consecutiva. A França e a Grã-Bretanha também mantiveram esta tendência por uma segunda semana. Em contrapartida, Portugal registou a sua segunda semana de descida da demanda.

As temperaturas médias aumentaram em todos os mercados analisados em comparação com a semana anterior. A Bélgica, a Grã-Bretanha e a França registaram os maiores aumentos, com 3,7°C, 3,5°C e 3,4°C, respetivamente. A Alemanha registou o menor aumento com 1,2°C, enquanto Portugal, Itália e Espanha registaram aumentos de 1,8°C, 2,0°C e 2,2°C, por esta ordem.

De acordo com as previsões de demanda da AleaSoft Energy Forecasting, na terceira semana de junho, a demanda aumentará na maioria dos principais mercados europeus. Em contrapartida, prevê-se que a demanda diminua no mercado britânico.

Fonte: Elaborado por AleaSoft Energy Forecasting utilizando dados da ENTSO-E, RTE, REN, REE, TERNA, National Grid e ELIA.

Fonte: Elaborado por AleaSoft Energy Forecasting utilizando dados da ENTSO-E, RTE, REN, REE, TERNA, National Grid e ELIA.Mercados europeus de eletricidade

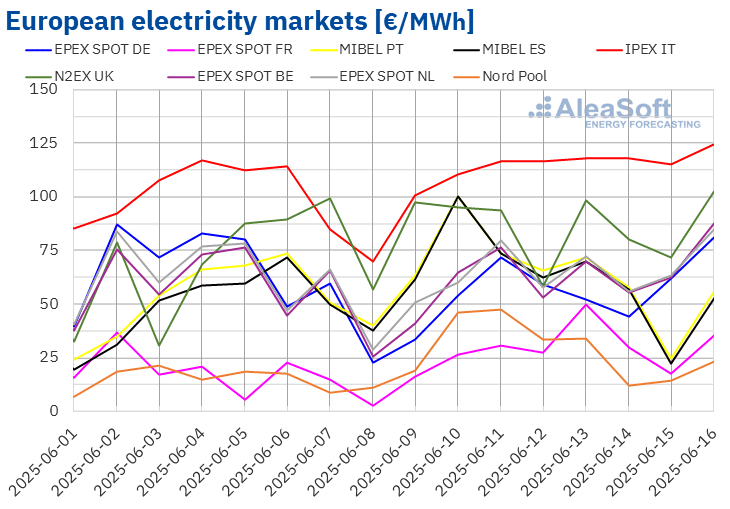

Na segunda semana de junho, os preços médios na maioria dos principais mercados europeus de eletricidade foram superiores aos da semana anterior. As excepções foram os mercados holandês e alemão, com quedas de 0,3% e 17%, respetivamente. Em contrapartida, o mercado , em França, e o mercado nórdico Nord Pool, nos países nórdicos, registaram os maiores aumentos percentuais de preços, de 65% e 88%, respetivamente. Nos outros mercados analisados no AleaSoft Energy Forecasting, os preços subiram entre 1,7% no mercado na Bélgica e 24% no mercado MIBEL em Espanha.

Na semana de 9 de junho, as médias semanais foram superiores a 50 €/MWh na maioria dos mercados europeus de eletricidade. As excepções foram os mercados francês e nórdico, cujas médias foram de 28,14 €/MWh e 29,43 €/MWh, respetivamente. Em contrapartida, o mercado italiano IPEX atingiu a média semanal mais elevada, de 113,55 €/MWh. Nos restantes mercados analisados, os preços variaram entre 53,80 €/MWh no mercado alemão e 84,93 €/MWh no mercado britânico N2EX.

No que respeita aos preços diários, no sábado, 14 de junho, o mercado nórdico atingiu a média mais baixa da semana entre os mercados analisados, com 12,13 €/MWh. Em contrapartida, o mercado italiano atingiu preços superiores a 100 €/MWh durante toda a segunda semana de junho. Além disso, os preços neste mercado mantiveram-se acima de 115 €/MWh desde quarta-feira, 11 de junho. No dia 13 de junho registou a média mais elevada da semana, com 117,80 €/MWh. Os preços também ultrapassaram os 100 €/MWh no mercado ibérico no dia 10 de junho. Nesse dia, o preço foi de 100,19 €/MWh nos mercados espanhol e português, o que constituiu o preço mais elevado desde 14 de março.

Quanto aos preços horários, apesar do aumento das médias semanais, a maioria dos mercados europeus de eletricidade registou preços horários negativos na segunda semana de junho. As excepções foram os mercados italiano e britânico. No sábado, 14 de junho, das 13:00 às 14:00, o mercado alemão atingiu o preço horário mais baixo da semana, com -38,00 €/MWh. Nesse mesmo dia, das 14:00 às 15:00, o mercado nórdico registou o preço horário mais baixo desde 26 de agosto de 2024, com -4,94 €/MWh.

Na semana de 9 de junho, os preços mais elevados do gás e das licenças de emissão de CO2 e a menor produção de energia eólica na maioria dos mercados fizeram subir os preços nos mercados europeus da eletricidade. Além disso, em alguns mercados, a demanda aumentou e, no mercado português, a produção de energia solar também diminuiu.

As previsões de preços da AleaSoft Energy Forecasting indicam que, na terceira semana de junho, os preços continuarão a subir na maioria dos principais mercados europeus de eletricidade, influenciados pelo aumento da demanda e pela diminuição da produção de energia eólica na maioria dos mercados.

Fonte: Elaborado por AleaSoft Energy Forecasting utilizando dados do OMIE, , Nord Pool e GME.

Fonte: Elaborado por AleaSoft Energy Forecasting utilizando dados do OMIE, , Nord Pool e GME.Brent, combustíveis e CO2

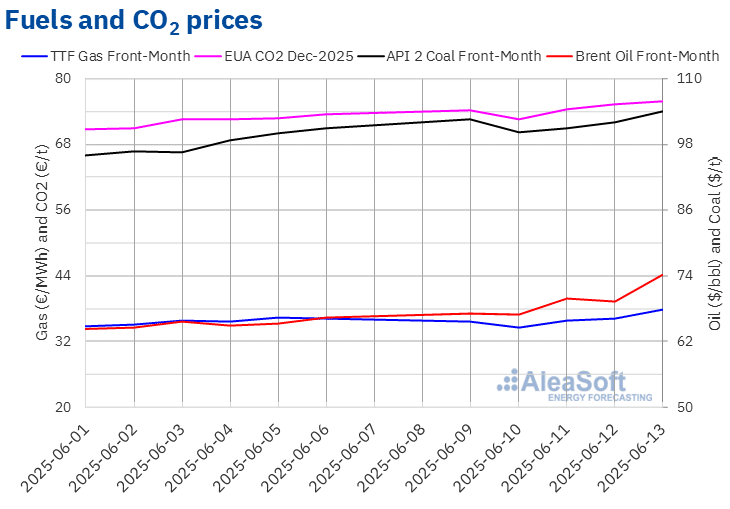

Os futuros do petróleo Brent para o Front-Month no mercado ICE registaram o seu preço de fecho mínimo semanal, de 66,87 $/bbl, na terça-feira, 10 de junho. Na maioria das sessões da segunda semana de junho, os preços de fecho mantiveram-se abaixo dos 70 $/bbl. No entanto, na sexta-feira, 13 de junho, esses futuros registraram um aumento de 7,0% em relação ao dia anterior. Nesse dia, atingiram o seu preço de fecho máximo semanal, de 74,23 $/bbl. De acordo com os dados analisados pela AleaSoft Energy Forecasting, esse preço foi 12% superior ao da sexta-feira anterior e o mais alto desde 3 de abril.

O aumento das tensões entre Israel e o Irão provocou a subida dos preços dos futuros do petróleo Brent no final da segunda semana de junho. O receio de que um aumento da instabilidade no Médio Oriente provocasse interrupções no estreito de Ormuz, afetando o abastecimento mundial de petróleo, exerceu a sua influência sobre a subida dos preços. Por outro lado, os dados sobre a queda das reservas de petróleo dos Estados Unidos também contribuíram para o aumento dos preços na segunda semana de junho.

Quanto aos futuros de gás TTF no mercado ICE para o Front-Month, na terça-feira, 10 de junho, registaram o seu preço de fecho mínimo semanal, de 34,64 €/MWh. Posteriormente, os preços iniciaram uma tendência ascendente. Como resultado, na sexta-feira, 13 de junho, esses futuros atingiram o seu preço de fecho máximo semanal, de 37,89 €/MWh. De acordo com os dados analisados pela AleaSoft Energy Forecasting, esse preço foi 4,5% superior ao da sexta-feira anterior e o mais alto desde 4 de abril.

Na segunda semana de junho, o receio dos efeitos sobre o fornecimento de gás natural liquefeito do aumento das tensões no Médio Oriente levou ao aumento dos preços dos futuros de gás TTF. As previsões de altas temperaturas e menor produção eólica na Europa, bem como a possibilidade de interrupções no fornecimento da Noruega, também exerceram a sua influência sobre os preços.

No que diz respeito aos futuros de direitos de emissão de CO2 no mercado EEX para o contrato de referência de dezembro de 2025, registaram o seu preço de fecho mínimo semanal, de 72,66 €/t, no dia 10 de junho. Os preços de fecho aumentaram nas restantes sessões da segunda semana de junho. Como consequência, na sexta-feira, 13 de junho, estes futuros atingiram o seu preço de fecho máximo semanal, de 75,94 €/t. De acordo com os dados analisados pela AleaSoft Energy Forecasting, este preço foi 3,3% superior ao da sexta-feira anterior e o mais alto desde 18 de fevereiro.

Fonte: Elaborado pela AleaSoft Energy Forecasting com dados da ICE e da EEX.

Fonte: Elaborado pela AleaSoft Energy Forecasting com dados da ICE e da EEX.Análise da AleaSoft Energy Forecasting sobre as perspetivas dos mercados de energia, renováveis, PPAs e baterias

Na quinta-feira, 12 de junho, a AleaSoft Energy Forecasting realizou o webinar número 56 da sua série de webinars mensais. Este evento contou com a participação de palestrantes da Engie Spain pela sétima vez na série de webinars mensais. Além da evolução dos mercados europeus e das perspetivas para o segundo semestre de 2025, o webinar abordou as oportunidades de crescimento do setor renovável, a atualidade do mercado de PPA na Espanha, as perspetivas do armazenamento de energia em baterias, bem como a convocatória de subsídios do IDAE para o armazenamento de energia.

Durante o webinar, foi destacado que a divisão AleaStorage da AleaSoft Energy Forecasting está a apoiar as empresas do setor na estimativa de receitas de projetos de armazenamento de energia com baterias, tanto em sistemas autónomos como em instalações híbridas com energia fotovoltaica. No caso dos sistemas híbridos, também calculam a bateria ideal para maximizar as receitas. Se a AleaSoft Energy Forecasting é o seu consultor de mercado, pode solicitar a gravação do webinar.

Fonte: AleaSoft Energy Forecasting.