AleaSoft Energy Forecasting, 11 de agosto de 2025. Na primeira semana de agosto, a produção fotovoltaica cresceu na maioria dos principais mercados elétricos europeus, com destaque para a Alemanha e a Itália. A geração eólica apresentou quedas generalizadas, com a Península Ibérica registrando as maiores. A demanda por eletricidade diminuiu em vários mercados, exceto na Bélgica e na Espanha. Os preços da eletricidade caíram devido ao aumento da produção solar e à queda dos preços do gás e do CO2.

Produção solar fotovoltaica e produção eólica

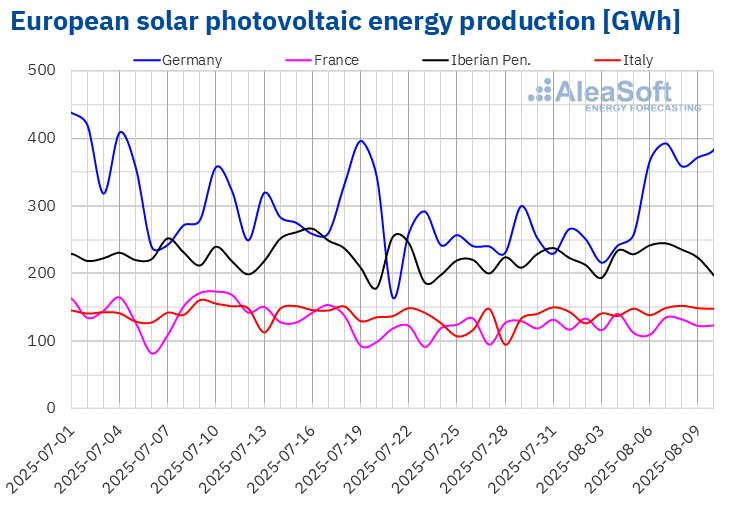

Na semana de 4 de agosto, a produção solar fotovoltaica aumentou em todos os principais mercados elétricos europeus, mantendo a tendência ascendente da semana anterior. O mercado alemão registou o maior aumento, de 36%, seguido pelo crescimento de 10% no mercado italiano. O mercado francês apresentou o menor aumento, de 0,1%, enquanto os mercados da Península Ibérica apresentaram aumentos de 1,1% em Portugal e 5,4% em Espanha. A tendência ascendente continuou pela segunda semana consecutiva em todos os mercados, exceto em Portugal. No mercado português, a produção fotovoltaica aumentou, revertendo as quedas das duas semanas anteriores.

Durante a semana, quatro dos mercados analisados atingiram um recorde histórico de produção fotovoltaica diária para o mês de agosto. Na segunda-feira, 4 de agosto, o mercado francês gerou 140 GWh. Três dias depois, na quinta-feira, 7 de agosto, o mercado alemão produziu 393 GWh, enquanto o mercado espanhol gerou 218 GWh de energia solar fotovoltaica. O mercado italiano fechou a lista com 152 GWh de energia solar produzida em 8 de agosto.

Para a semana de 11 de agosto, as previsões de produção solar da AleaSoft Energy Forecasting indicam aumentos nos mercados alemão e espanhol. Em contrapartida, no mercado italiano, a produção solar diminuirá.

Fonte: Elaborado pela AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, REE e TERNA.

Fonte: Elaborado pela AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, REE e TERNA. Fonte: Elaborado pela AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, REE e TERNA.

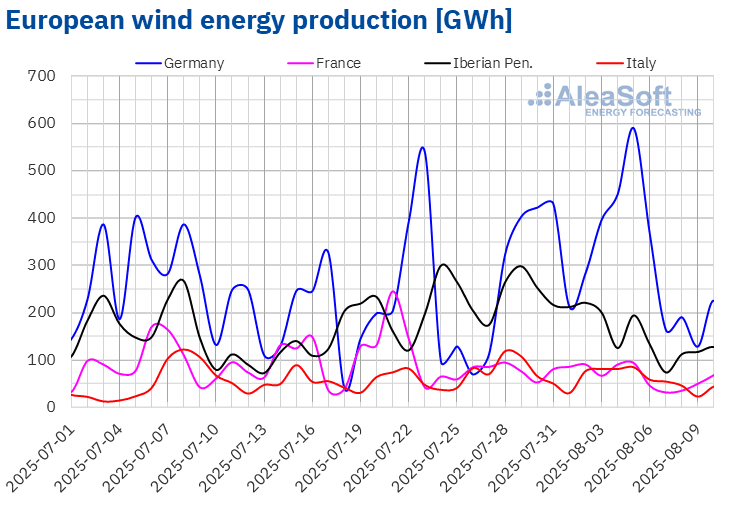

Fonte: Elaborado pela AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, REE e TERNA.Durante a semana de 4 de agosto, a produção eólica diminuiu nos principais mercados europeus em comparação com a semana anterior. As quedas nos mercados italiano, alemão e espanhol reverteram a tendência positiva da semana anterior. Em contrapartida, os mercados português e francês mantiveram a tendência de queda pela segunda e terceira semana consecutiva, respetivamente. Os mercados da Península Ibérica registaram as maiores quedas, com descidas de 60% em Portugal e 45% em Espanha. Os mercados francês e italiano apresentaram reduções de 24% e 26%, respetivamente, enquanto o mercado alemão apresentou a menor queda, de 14%.

Para a semana de 11 de agosto, as previsões de produção eólica da AleaSoft Energy Forecasting indicam que a produção continuará diminuindo nos mercados alemão, espanhol e italiano. Em contrapartida, aumentará nos mercados de Portugal e França.

Fonte: Elaborado pela AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, REE e TERNA.

Fonte: Elaborado pela AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, REE e TERNA.Demanda de energia elétrica

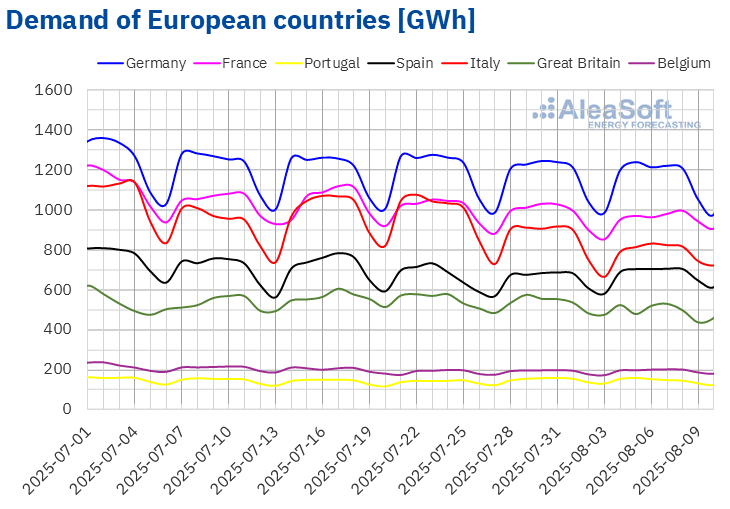

Na semana de 4 de agosto, a demanda de eletricidade diminuiu na maioria dos principais mercados europeus de eletricidade em relação à semana anterior. Os mercados britânico e italiano registaram as maiores quedas, de 7,1% e 6,9%, respetivamente, enquanto o mercado alemão apresentou a menor queda, de 0,5%. Os mercados francês e português apresentaram quedas de 1,5% e 2,2%, respetivamente. Na França, Itália e Grã-Bretanha, a demanda manteve a tendência de queda pela terceira semana consecutiva e a Alemanha acumulou quedas pela segunda semana. Os mercados belga e espanhol quebraram essa tendência. O mercado belga aumentou a sua demanda pela segunda semana consecutiva, desta vez em 2,8%, e o mercado espanhol aumentou em 3,8% após duas semanas de quedas.

Durante a primeira semana de agosto, as temperaturas médias subiram em todos os mercados analisados, com aumentos que variaram entre 0,1 °C na Grã-Bretanha e 2,2 °C na França e na Alemanha.

Para a semana de 11 de agosto, as previsões de demanda da AleaSoft Energy Forecasting indicam que a maioria dos principais mercados elétricos europeus reverterá a tendência de queda. A demanda aumentará na Alemanha, Bélgica, Espanha, França, Grã-Bretanha e Itália, enquanto em Portugal diminuirá.

Fonte: Elaborado pela AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, REE, TERNA, National Grid e ELIA.

Fonte: Elaborado pela AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, REE, TERNA, National Grid e ELIA.Mercados elétricos europeus

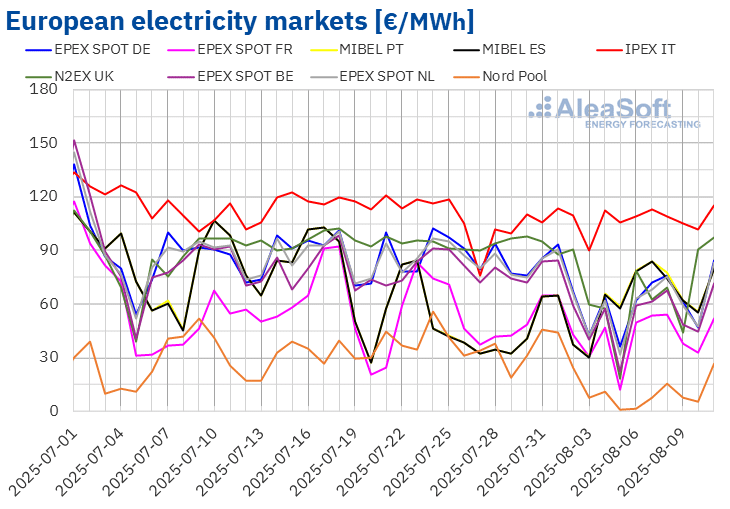

Na primeira semana de agosto, os preços médios da maioria dos principais mercados elétricos europeus caíram em relação à semana anterior. As exceções foram o mercado IPEX da Itália e o mercado MIBEL da Espanha e Portugal, com aumentos de 3,5%, 57% e 59%, respetivamente. Em contrapartida, o mercado Nord Pool dos países nórdicos registou a maior queda percentual nos preços, de 76%. Nos restantes mercados analisados pela AleaSoft Energy Forecasting, os preços caíram entre 15% no mercado EPEX SPOT da França e 32% no mercado N2EX do Reino Unido.

Na semana de 4 de agosto, as médias semanais ficaram abaixo de 70 €/MWh na maioria dos mercados elétricos europeus. A exceção foi o mercado italiano, cuja média foi de 107,94 €/MWh. Por outro lado, o mercado nórdico atingiu a menor média semanal, de 7,12 €/MWh. Nos restantes mercados analisados pela AleaSoft Energy Forecasting, os preços situaram-se entre os 40,99 €/MWh do mercado francês e os 68,88 €/MWh do mercado português.

No que diz respeito aos preços diários, na terça-feira, 5 de agosto, a maioria dos mercados registou os seus preços diários mais baixos da semana, mantendo-se abaixo dos 40 €/MWh, influenciados por níveis elevados de produção eólica. Nesse dia, o mercado nórdico atingiu a média mais baixa da semana entre os mercados analisados, de 0,92 €/MWh. Por outro lado, os preços diários do mercado italiano mantiveram-se acima dos 100 €/MWh durante a primeira semana de agosto. Na quinta-feira, 7 de agosto, o mercado italiano atingiu a média diária mais elevada da semana, de 113,20 €/MWh.

No que diz respeito aos preços horários, a maioria dos mercados elétricos europeus registou preços negativos durante a primeira semana de agosto, com exceção da Itália. No domingo, 10 de agosto, registaram-se os preços horários mais baixos. Nesse dia, os mercados alemão, belga e neerlandês registaram preços horários inferiores a -60 €/MWh. Das 12h00 às 13h00, o mercado belga atingiu o preço horário mais baixo da semana, de -69,63 €/MWh. Este foi o seu preço mais baixo desde 12 de maio. Das 13h00 às 14h00, o mercado holandês também registou o seu preço mais baixo desde 12 de maio, de -64,79 €/MWh.

Na semana de 4 de agosto, a queda do preço semanal do gás e dos direitos de emissão de CO2, o aumento da produção solar e a diminuição da demanda na maioria dos mercados provocaram a queda dos preços nos mercados elétricos europeus. No entanto, a queda na produção eólica contribuiu para o aumento dos preços em Espanha, Itália e Portugal. Além disso, no mercado espanhol, a demanda de eletricidade aumentou.

As previsões de preços da AleaSoft Energy Forecasting indicam que, na segunda semana de agosto, os preços aumentarão nos mercados elétricos europeus, influenciados pelo aumento da demanda. Além disso, a produção eólica diminuirá na maioria dos mercados.

Fonte: Elaborado pela AleaSoft Energy Forecasting com dados da OMIE, , Nord Pool e GME.

Fonte: Elaborado pela AleaSoft Energy Forecasting com dados da OMIE, , Nord Pool e GME.Brent, combustíveis e CO2

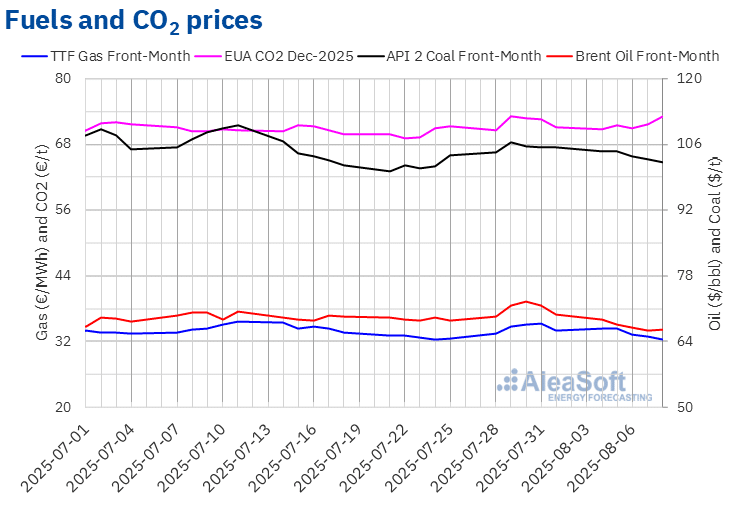

Os futuros do petróleo Brent para o Front-Month no mercado ICE atingiram o seu preço de fecho semanal máximo, de 68,76 $/bbl, na segunda-feira, 4 de agosto. Na primeira semana de agosto, os preços de fecho continuaram a tendência descendente iniciada no final da semana anterior até quinta-feira, 7 de agosto. Nesse dia, esses futuros registraram o seu preço de fecho mínimo semanal, de 66,43 $/bbl. De acordo com os dados analisados pela AleaSoft Energy Forecasting, esse preço foi o mais baixo desde 6 de junho. Na sexta-feira, 8 de agosto, o preço de fechamento foi ligeiramente superior, de 66,59 $/bbl. Este preço foi 4,4% inferior ao da sexta-feira anterior.

A possibilidade de um acordo de paz entre a Rússia e a Ucrânia, que aumentaria o fornecimento global de petróleo, exerceu uma influência negativa sobre os futuros do petróleo Brent na primeira semana de agosto. Por outro lado, as tensões comerciais continuaram, aumentando a preocupação com a evolução da demanda de petróleo. Isso também contribuiu para a queda dos preços.

Quanto aos futuros de gás TTF no mercado ICE para o Front‑Month, atingiram o seu preço de fecho máximo semanal, de 34,41 €/MWh, na terça-feira, 5 de agosto. Posteriormente, os preços iniciaram uma tendência descendente. Como consequência, na sexta-feira, 8 de agosto, esses futuros registraram o seu preço de fechamento mínimo semanal, de 32,45 €/MWh. De acordo com os dados analisados pela AleaSoft Energy Forecasting, esse preço foi 4,5% menor do que o da sexta-feira anterior e o mais baixo desde 25 de julho.

O abastecimento abundante de gás natural liquefeito, bem como os elevados fluxos de gás provenientes da Noruega, contribuíram para que as reservas europeias continuassem a aumentar na primeira semana de agosto, favorecendo a descida dos preços dos futuros do gás TTF. A possibilidade de um acordo de paz entre a Rússia e a Ucrânia também exerceu a sua influência descendente, apesar do risco de sanções mais severas caso as negociações de paz fracassassem.

No que diz respeito aos futuros de direitos de emissão de CO2 no mercado EEX para o contrato de referência de dezembro de 2025, registaram o seu preço de fecho mínimo semanal, de 70,85 €/t, na segunda-feira, 4 de agosto. Na maioria das sessões da primeira semana de agosto, os preços de fecho mantiveram-se abaixo dos 72 €/t. No entanto, na sexta-feira, 8 de agosto, após um aumento de 2,0% em relação ao dia anterior, estes futuros atingiram o seu preço de fecho máximo semanal, de 73,22 €/t. De acordo com os dados analisados pela AleaSoft Energy Forecasting, este preço foi 3,0% superior ao da sexta-feira anterior e o mais elevado desde 25 de junho.

Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da ICE e da EEX.

Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da ICE e da EEX.Análise da AleaSoft Energy Forecasting sobre as perspetivas dos mercados de energia na Europa

O webinar número 58 da série de webinars mensais da AleaSoft Energy Forecasting terá lugar na quinta-feira, 18 de setembro. Este webinar analisará a evolução e as perspetivas dos mercados europeus de energia, as perspetivas do armazenamento de energia com baterias, bem como a situação atual e as perspetivas do autoconsumo. Além disso, o webinar incluirá uma apresentação dos serviços da AleaSoft para comercializadoras.

A mesa redonda contará com a participação de Xavier Cugat, diretor técnico da BESS na Seraphim, Francisco Valverde, profissional independente para o desenvolvimento de energias renováveis, e Alejandro Diego Rosell, professor na EOI e consultor na Nuvix Consulting.

Fuente: AleaSoft Energy Forecasting.