AleaSoft Energy Forecasting, 6 de agosto de 2025. Durante o mês de julho, os preços dos principais mercados elétricos europeus subiram e mantiveram-se acima dos 70 €/MWh na maioria dos casos. Os mercados da Península Ibérica foram a exceção, com quedas em relação ao ano anterior e ao mês anterior. A produção solar e eólica cresceu na maioria dos mercados de eletricidade, atingindo recordes históricos em Espanha, França, Portugal e Itália. A demanda aumentou na Península Ibérica e em França, enquanto os preços dos futuros do gás e dos direitos de emissão de CO₂ caíram em relação a junho.

Produção solar fotovoltaica e produção eólica

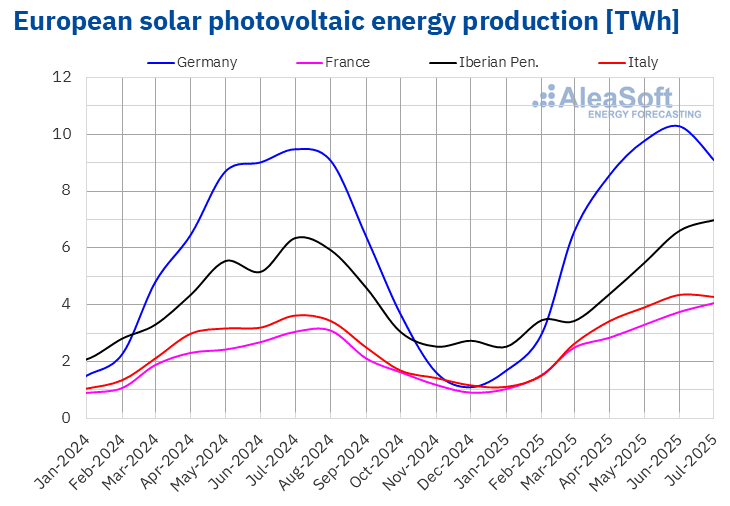

Em julho de 2025, a produção solar fotovoltaica aumentou na maioria dos principais mercados elétricos europeus em comparação com o mesmo mês do ano anterior. O mercado francês registou o maior aumento, com 33%. Seguiram-se os mercados português e italiano, com crescimentos interanuais de 24% e 18%, respetivamente. O mercado espanhol registou o menor aumento, com 8,3%. O mercado alemão foi a exceção, uma vez que a sua produção solar diminuiu 4,1% em relação a julho de 2024.

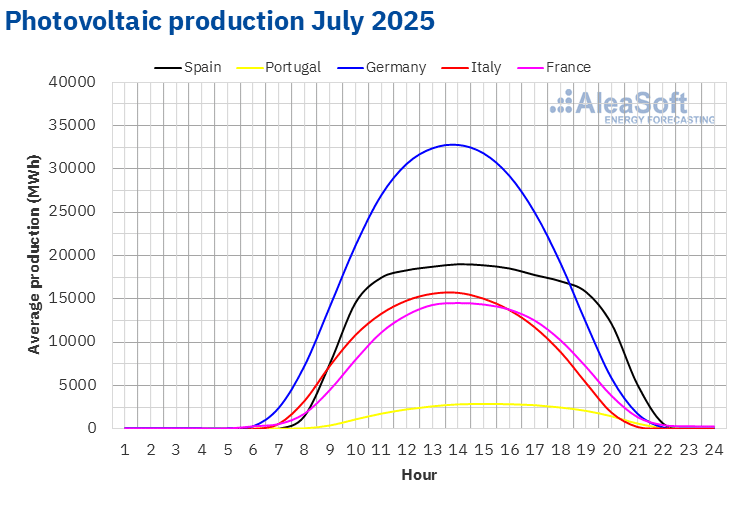

Ao comparar a produção solar fotovoltaica entre julho e junho de 2025, a maioria dos mercados elétricos europeus apresentou aumentos. O mercado português liderou com um aumento de 9,0%, enquanto o mercado francês ocupou o segundo lugar com 4,8%. O mercado espanhol registou o menor crescimento, com 1,4%. Em contrapartida, os mercados alemão e italiano reduziram a sua produção com esta tecnologia em 14% e 4,8%, respetivamente, em relação ao mês anterior.

Além disso, em julho de 2025, três mercados estabeleceram o seu recorde histórico de geração mensal de energia fotovoltaica. O mercado espanhol gerou 6190 GWh. O mercado francês produziu 4072 GWh e o mercado português somou 800 GWh, alcançando também um máximo histórico.

O aumento interanual da produção solar respondeu principalmente ao aumento da capacidade instalada. De acordo com dados da Red Eléctrica, entre julho de 2024 e julho de 2025, o mercado espanhol adicionou 6145 MW de capacidade fotovoltaica. No mesmo período, o mercado português incorporou 1038 MW ao sistema, de acordo com dados da REN.

Fonte: Elaborado pela AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, Red Eléctrica e TERNA.

Fonte: Elaborado pela AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, Red Eléctrica e TERNA. Fonte: Elaborado pela AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, Red Eléctrica e TERNA.

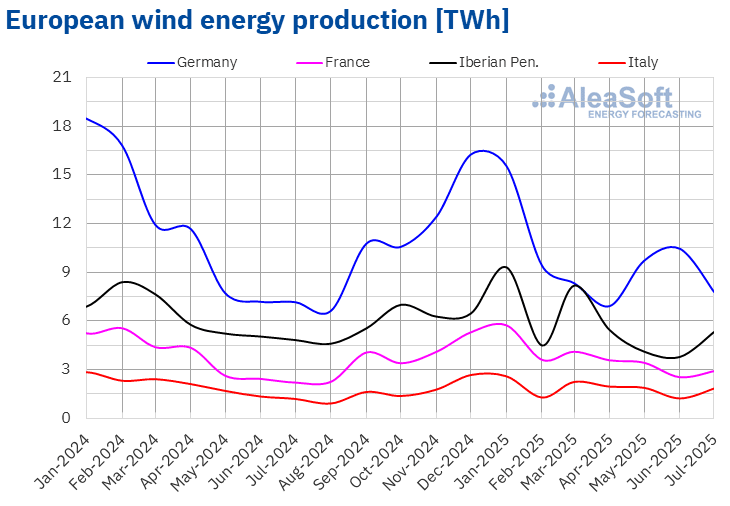

Fonte: Elaborado pela AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, Red Eléctrica e TERNA.Em julho de 2025, a produção eólica aumentou nos principais mercados energéticos europeus em comparação com julho de 2024. O mercado italiano registou o maior aumento, com 53%. Seguiram-se os mercados francês e português, com crescimentos de 32% e 30%, respetivamente. Os mercados alemão e espanhol apresentaram os menores aumentos, de 8,8% e 6,5%, respetivamente.

Em comparação com o mês anterior, a produção eólica também cresceu na maioria dos principais mercados elétricos da Europa. O mercado italiano liderou novamente com um aumento de 45%. O mercado francês registou o menor aumento, com 11%, enquanto os mercados da Península Ibérica alcançaram aumentos de 36%. Por outro lado, o mercado alemão reduziu a sua produção eólica em 28% em relação ao mês anterior.

Em julho de 2025, os mercados italiano e português registaram o seu maior volume de produção eólica para um mês de julho, com 1824 GWh e 993 GWh, respetivamente.

O aumento interanual da produção eólica respondeu ao aumento da capacidade instalada. De acordo com dados da Red Eléctrica, entre julho de 2024 e julho de 2025, o mercado espanhol incorporou 1080 MW de capacidade eólica. No mesmo período, o mercado português adicionou 18 MW ao sistema, de acordo com dados da REN.

Fonte: Elaborado pela AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, Red Eléctrica e TERNA.

Fonte: Elaborado pela AleaSoft Energy Forecasting com dados da ENTSO-E, RTE, REN, Red Eléctrica e TERNA.Demanda eléctrica

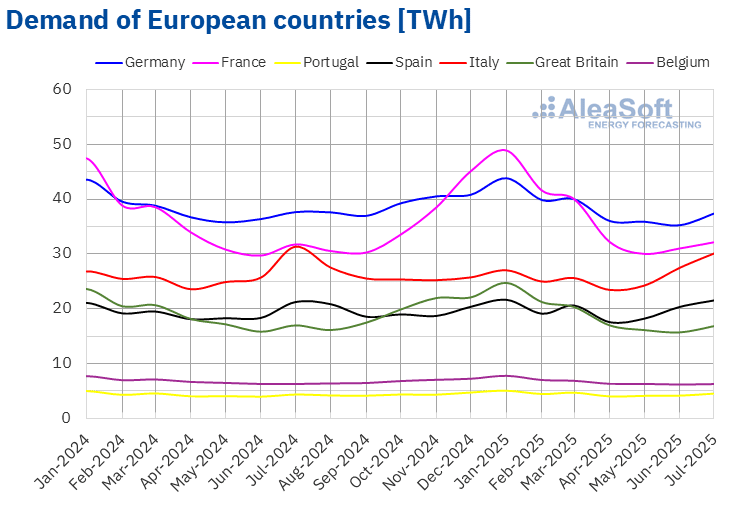

Em julho de 2025, a demanda de eletricidade aumentou nos mercados elétricos da Península Ibérica e da França em comparação com o mesmo mês do ano anterior. O mercado português registou o maior aumento, atingindo 4,0%, enquanto os mercados francês e espanhol apresentaram aumentos de 1,2% e 1,4%, respetivamente. Por outro lado, a demanda diminuiu nos mercados italiano, belga, alemão e britânico em termos interanuais. O mercado italiano registou a maior queda, de 3,9%, e o mercado belga a menor, de 0,2%. Nos mercados alemão e britânico, as quedas foram de 0,7% em ambos os casos.

Além disso, de acordo com dados provisórios da Red Eléctrica para julho de 2025, a demanda no mercado espanhol poderia ter atingido 21 678 GWh, um nível nunca visto desde o verão de 2022.

Em comparação com junho de 2025, a demanda aumentou na maioria dos principais mercados elétricos europeus. A Itália registou o maior aumento, de 6,0%, enquanto a França apresentou o menor aumento, de 0,3%. Os mercados espanhol, alemão e britânico registaram aumentos de 2,5%, 2,6% e 3,7%, respetivamente. O mercado belga foi a única exceção, com uma queda de 1,9%.

Na maioria dos mercados analisados, julho de 2025 foi mais quente do que o mesmo mês de 2024. Os aumentos nas temperaturas médias variaram entre 0,1 °C na Espanha e 2,0 °C na Grã-Bretanha. Em contrapartida, a Alemanha e a Itália registraram quedas de 0,3 °C e 1,1 °C, respectivamente.

À medida que o verão avançava, as temperaturas médias de julho superaram as de junho na maioria dos países analisados. A França foi a exceção, com uma diminuição de 0,1 °C em relação ao mês anterior. Nos outros países, as temperaturas médias aumentaram entre 0,2 °C na Alemanha e 1,2 °C no Reino Unido.

Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid e ELIA.

Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid e ELIA.Mercados elétricos europeus

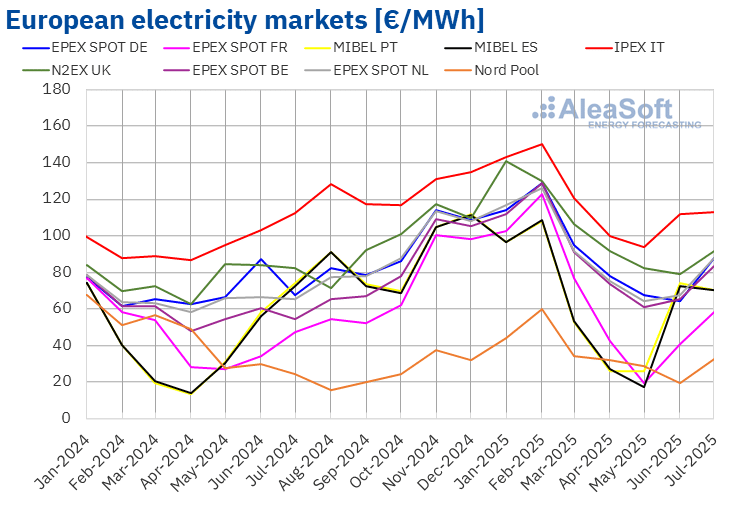

Em julho de 2025, o preço médio mensal foi superior a 70 €/MWh na maioria dos principais mercados elétricos europeus. As exceções foram as médias do mercado Nord Pool dos países nórdicos e do mercado da França, de 32,32 €/MWh e 57,98 €/MWh, respetivamente. Em contrapartida, o mercado N2EX do Reino Unido e o mercado IPEX da Itália registaram os preços mensais mais elevados, de 91,59 €/MWh e 113,13 €/MWh, respetivamente. Nos restantes mercados elétricos europeus analisados pela AleaSoft Energy Forecasting, as médias situaram-se entre os 70,01 €/MWh do mercado MIBEL de Espanha e os 87,80 €/MWh do mercado EPEX SPOT da Alemanha.

Em comparação com o mês de junho, os preços médios aumentaram na maioria dos mercados elétricos europeus analisados pela AleaSoft Energy Forecasting. Os mercados espanhol e português foram as exceções, com quedas de 3,6% e 5,5%, respetivamente. O mercado italiano registou o menor aumento, de 1,2%. Em contrapartida, os mercados francês e nórdico alcançaram os maiores aumentos percentuais de preços, de 42% e 68%, respetivamente. Nos restantes mercados, os preços subiram entre 16% no mercado britânico e 37% no mercado alemão.

Comparando os preços médios do mês de julho com os registados no mesmo mês de 2024, os preços também aumentaram na maioria dos mercados. Os mercados espanhol e português também foram as exceções, com quedas de 3,2% e 5,4%, respetivamente. Neste caso, o mercado italiano registou apenas um ligeiro aumento de 0,7%. Por outro lado, o mercado belga registou o maior aumento percentual dos preços, de 52%. Nos restantes mercados, os aumentos de preços situaram-se entre os 11% do mercado britânico e os 35% do mercado neerlandês.

Como consequência destes aumentos de preços, em julho de 2025, os mercados alemão, belga, britânico, francês, italiano, neerlandês e nórdico registaram os seus preços mensais mais elevados desde abril.

Em julho de 2025, o aumento da demanda de eletricidade em relação ao mês anterior favoreceu a subida dos preços nos mercados europeus de eletricidade. Além disso, no caso do mercado italiano, a produção solar diminuiu, enquanto no mercado alemão tanto a produção solar como a eólica caíram. Em contrapartida, a produção solar e eólica aumentou em comparação com o mês de junho em Espanha e Portugal, contribuindo para a descida dos preços no mercado MIBEL.

Por outro lado, em julho de 2025, os preços do gás e dos direitos de emissão de CO2 aumentaram em relação a julho de 2024, contribuindo para o aumento interanual dos preços na maioria dos mercados elétricos europeus. Além disso, no mercado francês, a demanda de eletricidade aumentou e, no mercado alemão, a produção solar diminuiu. No entanto, a produção solar e eólica aumentou em relação a julho de 2024 na Península Ibérica, favorecendo a descida dos preços nos mercados espanhol e português.

Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da OMIE, , Nord Pool e GME.

Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da OMIE, , Nord Pool e GME.Brent, combustíveis e CO2

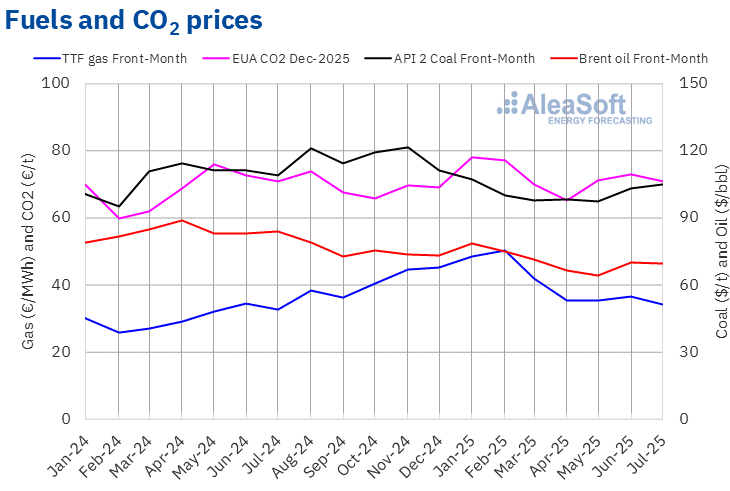

Os futuros do petróleo Brent para o Front‑Month no mercado ICE registraram um preço médio mensal de 69,55 $/bbl no mês de julho de 2025. De acordo com os dados analisados pela AleaSoft Energy Forecasting, este valor foi 0,4% inferior ao alcançado pelos futuros Front‑Month de junho de 2025, de 69,80 $/bbl. Também foi 17% inferior ao valor correspondente aos futuros Front-Month negociados em julho de 2024, de 83,88 $/bbl.

A suspensão da cooperação do Irão com a Agência Internacional de Energia Atómica, bem como os ataques houthis no Mar Vermelho e a possibilidade de novas sanções ao petróleo russo, exerceram uma influência ascendente sobre os preços dos futuros do petróleo Brent em julho. No entanto, as preocupações com a evolução da demanda e os aumentos da produção da OPEP+ contrariaram essa subida e contribuíram para a descida dos preços.

Quanto aos futuros de gás TTF no mercado ICE para o Front‑Month, o valor médio registado durante o mês de julho de 2025 por esses futuros foi de 33,96 €/MWh. De acordo com os dados analisados pela AleaSoft Energy Forecasting, esta é a menor média mensal desde agosto de 2024. Em comparação com a média dos futuros Front-Month negociados no mês de junho, de 36,65 €/MWh, a média de julho caiu 7,3%. Por outro lado, se comparada com os futuros Front-Month negociados no mês de julho de 2024, quando o preço médio foi de 32,68 €/MWh, houve um aumento de 3,9%.

O aumento da demanda na Ásia devido a uma onda de calor na primeira quinzena de julho, os problemas no fornecimento de gás da Noruega no final do mês e a possibilidade de novas sanções à importação de gás russo exerceram uma influência ascendente sobre os preços dos futuros do gás TTF durante o mês de julho. No entanto, os níveis de abastecimento e a preocupação com os efeitos das políticas tarifárias sobre a demanda fizeram com que a média de julho fosse inferior a 34 €/MWh.

No que diz respeito aos futuros de direitos de emissão de CO2 no mercado EEX para o contrato de referência de dezembro de 2025, atingiram um preço médio em julho de 71,00 €/t. De acordo com os dados analisados pela AleaSoft Energy Forecasting, este preço mensal baixou 2,8% em relação à média do mês de junho, que foi de 73,03 €/t. Em comparação com a média do mês de julho de 2024, que foi de 70,85 €/t, a média de julho de 2025 foi 0,2% superior.

Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da ICE e da EEX.

Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da ICE e da EEX.Análise da AleaSoft Energy Forecasting sobre as perspetivas dos mercados de energia na Europa

A divisão AleaStorage da AleaSoft Energy Forecasting fornece soluções avançadas para a otimização e gestão de sistemas de armazenamento de energia. As soluções da AleaStorage destinam-se a projetos de baterias autónomas, sistemas híbridos de tecnologias renováveis, como a energia eólica ou solar, com baterias, sistemas híbridos de autoconsumo com baterias e outros sistemas híbridos, como hidráulica, cogeração ou consumo. Os serviços da AleaStorage abrangem desde o cálculo de receitas e rentabilidade de sistemas com armazenamento de energia até ao dimensionamento do armazenamento ideal em sistemas híbridos.

Fonte: AleaSoft Energy Forecasting.