AleaSoft Energy Forecasting, 12 de janeiro de 2026. Na segunda semana de janeiro, os preços aumentaram na maioria dos principais mercados elétricos europeus em relação à semana anterior, impulsionados pelo crescimento da procura, pelo aumento dos preços do CO2, cujos futuros atingiram o seu preço de fecho mais alto desde, pelo menos, dezembro de 2023, e pela menor produção renovável em alguns mercados. Em contrapartida, o mercado ibérico registou os preços mais baixos durante a maior parte da semana, graças ao aumento da produção eólica, que atingiu um recorde histórico diário, e da produção solar. Em Itália, também se registaram recordes históricos de produção eólica e fotovoltaica para um dia de janeiro.

Produção solar fotovoltaica e produção eólica

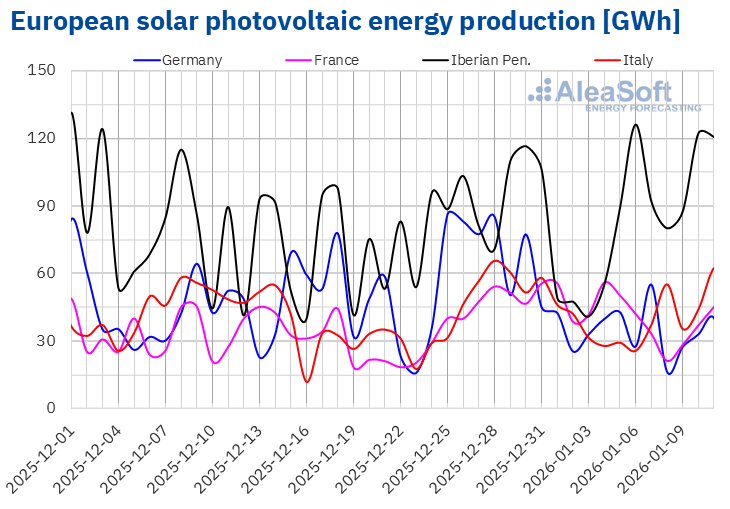

Na semana de 5 de janeiro, a produção solar fotovoltaica aumentou nos mercados da Península Ibérica em relação à semana anterior. O mercado espanhol registou o maior aumento, de 39%, enquanto no mercado português o aumento foi de 16%. Em contrapartida, os mercados italiano, alemão e francês registaram quedas na geração com esta tecnologia. A Itália e a França registaram quedas de 8,8% e 26%, respetivamente, após duas semanas de aumentos. Por seu lado, a Alemanha acumulou a sua segunda semana consecutiva de quedas, com uma descida de 23%.

Durante a semana, os mercados de Portugal, Itália e Espanha atingiram recordes históricos de produção fotovoltaica para um dia de janeiro. A 5 de janeiro, o mercado português alcançou a sua segunda maior produção fotovoltaica num dia de janeiro, com uma geração de 16 GWh. Por seu lado, o mercado italiano atingiu o seu máximo histórico para um dia de janeiro no domingo, 11, com uma produção de 63 GWh. Nesse mesmo dia, o mercado espanhol registou a terceira maior produção solar fotovoltaica da sua história num dia de janeiro, com 115 GWh, após os valores alcançados a 18 e 31 de janeiro de 2025, de 115 GWh e 122 GWh, respetivamente.

Para a semana de 12 de janeiro, de acordo com as previsões de produção solar da AleaSoft Energy Forecasting, a produção diminuirá nos mercados alemão, espanhol e italiano em comparação com a semana anterior.

Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da ENTSO-E, RTE, REN, REE e TERNA.

Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da ENTSO-E, RTE, REN, REE e TERNA. Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da ENTSO-E, RTE, REN, REE e TERNA.

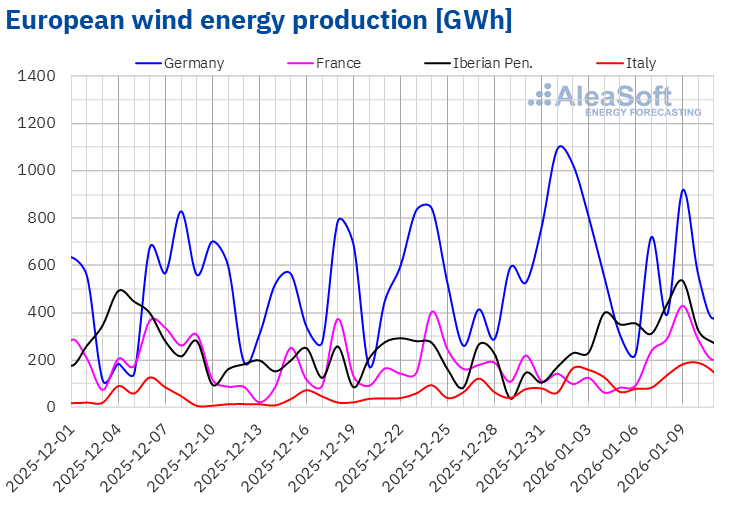

Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da ENTSO-E, RTE, REN, REE e TERNA.Na segunda semana de janeiro, a produção eólica aumentou na maioria dos principais mercados da Europa em relação à semana anterior. O mercado espanhol registou o maior aumento, com uma geração que superou em 119% a da semana anterior. Seguiu-se o mercado francês, onde a produção com esta tecnologia aumentou 87%. Os mercados português e italiano registaram aumentos de 21% e 24%, pela segunda e quarta semana consecutiva, respetivamente. O mercado alemão constituiu a exceção, uma vez que a produção eólica diminuiu 35% após duas semanas de tendência positiva.

Além disso, os mercados espanhol e italiano bateram recordes históricos de produção eólica. Em Espanha, este marco ocorreu na sexta-feira, 9 de janeiro, quando a produção eólica atingiu 453 GWh de geração. Um dia depois, em 10 de janeiro, a produção eólica na Itália registou 188 GWh de geração. Por sua vez, o mercado francês atingiu a sua segunda maior produção eólica da história para um dia de janeiro, também a 9 de janeiro, com uma geração de 429 GWh, depois da registada a 28 de janeiro de 2025, de 437 GWh.

Para a segunda semana de janeiro, de acordo com as previsões de produção eólica da AleaSoft Energy Forecasting, a produção com esta tecnologia aumentará no mercado alemão. No entanto, espera-se que diminua nos mercados italiano, espanhol, português e francês, o que representará uma mudança de tendência em relação à semana anterior.

Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da ENTSO-E, RTE, REN, REE e TERNA.

Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da ENTSO-E, RTE, REN, REE e TERNA.Demanda eléctrica

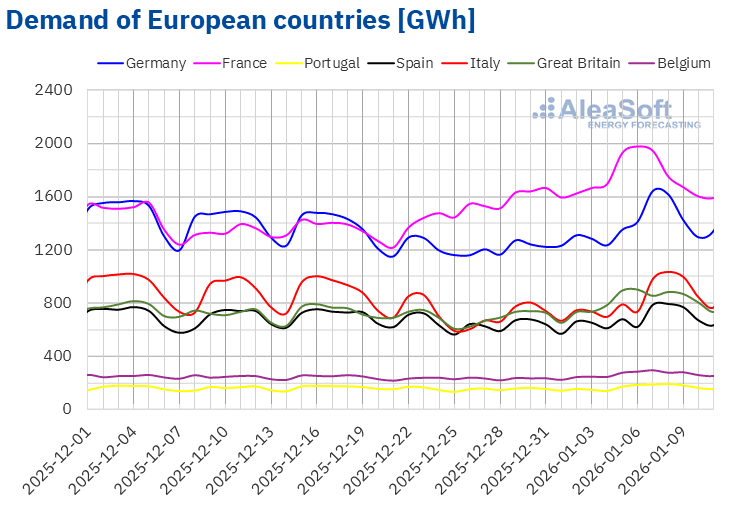

Na primeira semana de janeiro, a procura de eletricidade aumentou nos principais mercados europeus em comparação com a semana anterior. O mercado italiano registou o maior aumento, de 19%. Nos mercados espanhol, alemão, belga, britânico e português, os aumentos variaram entre 11% em Espanha e 17% em Portugal. A maioria destes mercados manteve a tendência ascendente pela segunda semana consecutiva, enquanto os mercados da Península Ibérica mudaram de tendência após duas semanas de descidas. O mercado francês apresentou o menor aumento, de 8,2%, encadeando a sua quarta semana consecutiva de subidas.

Durante a semana, as temperaturas médias diminuíram na maioria dos mercados analisados. As quedas variaram entre 0,2 °C na Grã-Bretanha e 1,8 °C na Alemanha, o que favoreceu o aumento da procura de eletricidade na maioria dos mercados. Em contrapartida, em França, as temperaturas médias foram 0,5 °C menos frias do que na semana anterior.

Para a semana de 12 de janeiro, de acordo com as previsões de procura da AleaSoft Energy Forecasting, a procura continuará a tendência ascendente nos mercados da Alemanha, Espanha e Itália. Em contrapartida, os mercados da França, Portugal, Grã-Bretanha e Bélgica registarão quedas na procura.

Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da ENTSO-E, RTE, REN, REE, TERNA, National Grid e ELIA.

Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da ENTSO-E, RTE, REN, REE, TERNA, National Grid e ELIA.Mercados elétricos europeus

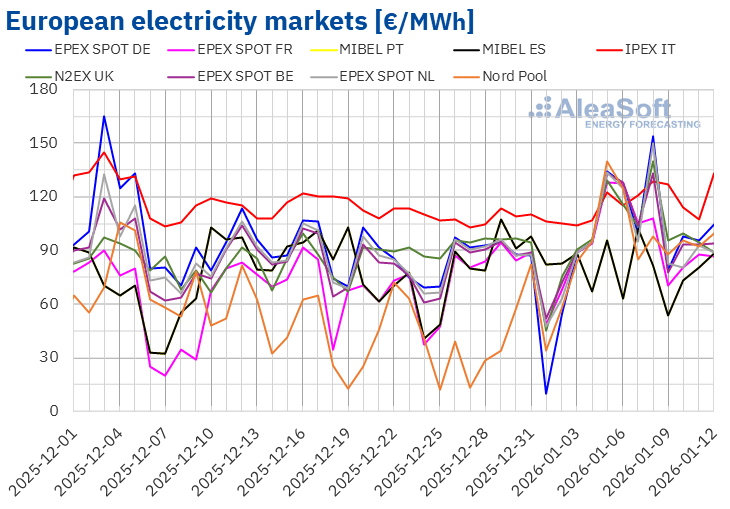

Na segunda semana de 2026, os preços da maioria dos principais mercados elétricos europeus foram superiores aos da semana anterior, especialmente nos primeiros quatro dias da semana. Como resultado, os preços médios semanais da maioria dos mercados subiram em relação à semana anterior. A exceção foi o mercado MIBEL de Espanha e Portugal, com uma descida de 11%. O mercado Nord Pool dos países nórdicos registou a maior subida percentual dos preços, de 63%. Nos restantes mercados analisados pela AleaSoft Energy Forecasting, os preços subiram entre 11% no mercado IPEX da Itália e 52% no mercado EPEX SPOT da Alemanha.

Na semana de 5 de janeiro, as médias semanais foram superiores a 100 €/MWh na maioria dos mercados elétricos europeus. As exceções foram o mercado espanhol e o mercado português, cujas médias foram de 78,47 €/MWh e 78,56 €/MWh, respetivamente. O mercado italiano registou a maior média semanal, de 119,39 €/MWh. Nos restantes mercados analisados pela AleaSoft Energy Forecasting, os preços situaram-se entre os 101,14 €/MWh do mercado francês e os 112,48 €/MWh do mercado alemão.

O mercado ibérico MIBEL apresentou os preços diários mais baixos entre os principais mercados europeus durante a maior parte da semana. Na sexta-feira, 9 de janeiro, o mercado espanhol atingiu a média mais baixa da semana entre os mercados analisados, de 53,40 €/MWh. Nesse dia, o mercado português registou o segundo preço diário mais baixo da semana, de 53,43 €/MWh. Os preços diários dos restantes mercados analisados mantiveram-se acima dos 70 €/MWh durante a segunda semana de janeiro.

Por outro lado, todos os mercados analisados pela AleaSoft Energy Forecasting registraram preços diários superiores a 100 €/MWh em alguma sessão da segunda semana de janeiro. O mercado italiano registrou preços diários superiores a 105 €/MWh durante toda a semana. No entanto, o mercado alemão atingiu a média diária mais elevada da semana entre os mercados analisados, de 154,12 €/MWh, na quinta-feira, 8 de janeiro. Nesse dia, os mercados belga, britânico, italiano e neerlandês também registaram os seus preços diários mais elevados da semana, superiores a 125 €/MWh. No caso do mercado N2EX do Reino Unido, o preço foi de 139,74 €/MWh, o seu preço mais alto desde 18 de fevereiro de 2025. Em contrapartida, os mercados francês e nórdico registaram os seus preços diários mais elevados da semana na segunda-feira, 5 de janeiro. Nesse dia, o mercado francês atingiu o seu preço mais elevado desde 19 de fevereiro de 2025, de 128,21 €/MWh.

Na semana de 5 de janeiro, o aumento dos preços dos direitos de emissão de CO2, bem como o aumento da procura, provocaram a subida dos preços na maioria dos mercados elétricos europeus. Além disso, a queda da produção eólica na Alemanha, bem como o declínio da produção solar nos mercados alemão, francês e italiano, contribuíram para o aumento dos preços nesses mercados. Em contrapartida, o aumento da produção eólica e solar na Península Ibérica favoreceu a descida dos preços nos mercados espanhol e português.

As previsões de preços da AleaSoft Energy Forecasting indicam que, na terceira semana de janeiro, os preços cairão na maioria dos principais mercados elétricos europeus, influenciados pelo aumento da produção eólica na Alemanha e pela queda da procura em alguns mercados. No entanto, a diminuição da produção solar em Espanha e Itália e a queda da produção eólica na Península Ibérica e em Itália favorecerão o aumento dos preços nos mercados espanhol, italiano e português.

Fonte: Elaborado pela AleaSoft Energy Forecasting com dados da OMIE, , Nord Pool e GME.

Fonte: Elaborado pela AleaSoft Energy Forecasting com dados da OMIE, , Nord Pool e GME.Brent, combustíveis e CO2

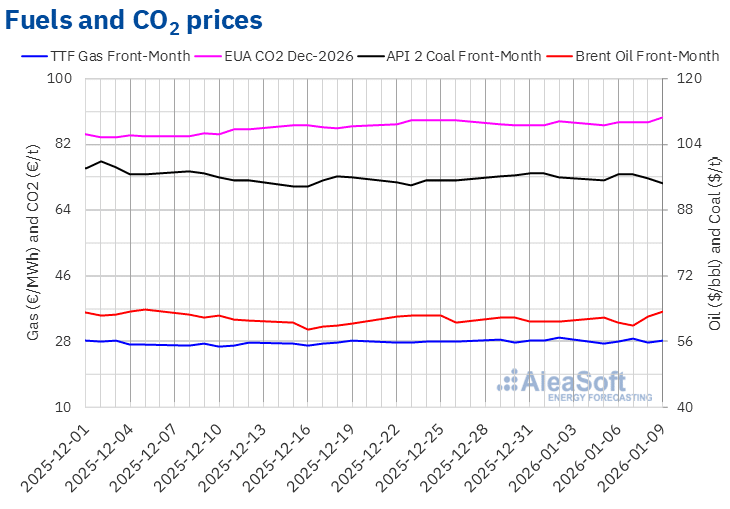

Os preços de fecho dos futuros do petróleo Brent para o Front‑Month no mercado ICE mantiveram-se acima dos 60 $/bbl durante quase toda a segunda semana de janeiro, exceto no dia 7. Nesse dia, esses futuros registraram o seu preço de fechamento mínimo semanal, de 59,96 $/bbl. Em contrapartida, nas últimas sessões da semana, os preços aumentaram. Na sexta-feira, 9 de janeiro, esses futuros atingiram o seu preço de fecho máximo semanal, de 63,34 $/bbl. De acordo com os dados analisados na AleaSoft Energy Forecasting, este preço foi 4,3% superior ao da sexta-feira anterior e o mais alto desde 6 de dezembro de 2025.

As tensões geopolíticas exerceram uma influência ascendente sobre os preços dos futuros do petróleo Brent na segunda semana de janeiro. A incerteza sobre a Venezuela, o anúncio de novas sanções dos EUA aos países compradores de petróleo russo, bem como a possibilidade de que a instabilidade no Irão acabasse por afetar o fornecimento de petróleo deste país, contribuíram para que os preços ultrapassassem os 60 $/bbl durante quase toda a semana. No entanto, o anúncio de que a Venezuela entregaria entre 30 e 50 milhões de barris de petróleo aos Estados Unidos contribuiu para a queda dos preços em 7 de janeiro.

Quanto aos preços de fecho dos futuros de gás TTF no mercado ICE para o Front‑Month, eles começaram a segunda semana de janeiro com uma queda de 5,5% em relação à última sessão da semana anterior. Assim, na segunda-feira, 5 de janeiro, esses futuros registraram seu preço mínimo de fecho semanal, de 27,40 €/MWh. Posteriormente, os preços aumentaram até 7 de janeiro. Nesse dia, esses futuros atingiram o seu preço de fecho máximo semanal, de 28,78 €/MWh. Em contrapartida, nas duas últimas sessões da semana, os preços de fecho foram inferiores a 28,25 €/MWh. Na sexta-feira, 9 de janeiro, o preço de fecho foi de 28,13 €/MWh. De acordo com os dados analisados pela AleaSoft Energy Forecasting, este preço foi 3,0% inferior ao da sexta-feira anterior.

As preocupações com os efeitos do aumento das tensões geopolíticas sobre o fornecimento de gás natural liquefeito, bem como com os níveis das reservas europeias, atualmente abaixo de 55%, exerceram uma influência ascendente sobre os preços dos futuros do gás TTF na segunda semana de janeiro. No entanto, as previsões de temperaturas mais amenas para os próximos dias contribuíram para manter os preços abaixo dos 29 €/MWh.

No que diz respeito aos futuros de direitos de emissão de CO2 no mercado EEX para o contrato de referência de dezembro de 2026, na segunda-feira, 5 de janeiro, registaram o seu preço de fecho mínimo semanal, de 87,25 €/t. Durante o resto da semana, os preços aumentaram. Como resultado, na sexta-feira, 9 de janeiro, esses futuros atingiram o seu preço de fecho máximo semanal, de 89,56 €/t. De acordo com os dados analisados na AleaSoft Energy Forecasting, este preço foi 1,4% superior ao da sexta-feira anterior e o mais elevado, pelo menos, desde 29 de dezembro de 2023.

Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da ICE e da EEX.

Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da ICE e da EEX.Análise da AleaSoft Energy Forecasting sobre as perspetivas dos mercados europeus de energia, armazenamento e procura

Na próxima quinta-feira, 15 de janeiro, a AleaSoft Energy Forecasting realizará a 62ª edição da sua série de webinars mensais sobre os mercados europeus de energia. Esta edição contará com a participação de palestrantes da PwC Spain pelo sexto ano consecutivo. O webinar abordará as perspetivas dos mercados de energia europeus, o armazenamento de energia e a hibridização. Além disso, analisará outros temas, como o crescimento da procura de eletricidade com os centros de dados e a eletrificação da indústria, o estado atual da regulamentação em torno dos PPA e das renováveis, bem como a evolução dos PPA virtuais e dos FPA (Flexibility Purchase Agreements).

Fonte: AleaSoft Energy Forecasting.