AleaSoft Energy Forecasting, 6 de outubro de 2025. Na primeira semana de outubro, os preços da maioria dos principais mercados elétricos europeus caíram em relação à semana anterior, com exceção do mercado ibérico. Os mercados holandês, alemão e britânico registraram os preços diários mais baixos desde, pelo menos, meados de 2024. A produção fotovoltaica atingiu recordes históricos para um dia de outubro nos principais mercados europeus, e a eólica também em vários deles. O aumento da geração renovável, juntamente com uma menor demanda de eletricidade em grande parte dos mercados e a descida dos preços do gás, foram os principais fatores para a descida dos preços. Por seu lado, os futuros de CO2 atingiram o seu preço de fecho mais alto desde meados de fevereiro, acima dos 79 €/t, e os do Brent o mais baixo desde o final de maio.

Produção solar fotovoltaica e produção eólica

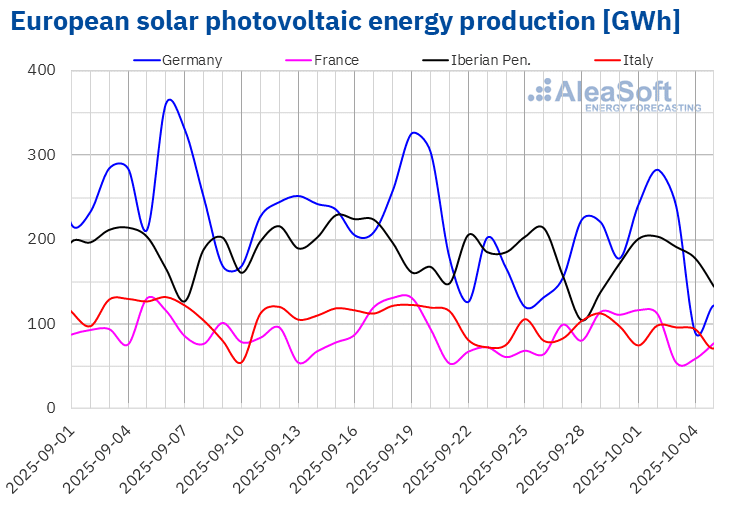

Na semana de 29 de setembro, a produção solar fotovoltaica aumentou na maioria dos principais mercados elétricos europeus em comparação com a semana anterior. Os mercados francês e alemão registraram os maiores aumentos, de 25% e 22%, respetivamente. A Itália registrou o menor aumento, de 7,1%, e em Portugal subiu 8,0%, após duas semanas de quedas. Em contrapartida, o mercado espanhol registou uma descida pela segunda semana consecutiva, desta vez de 3,4%.

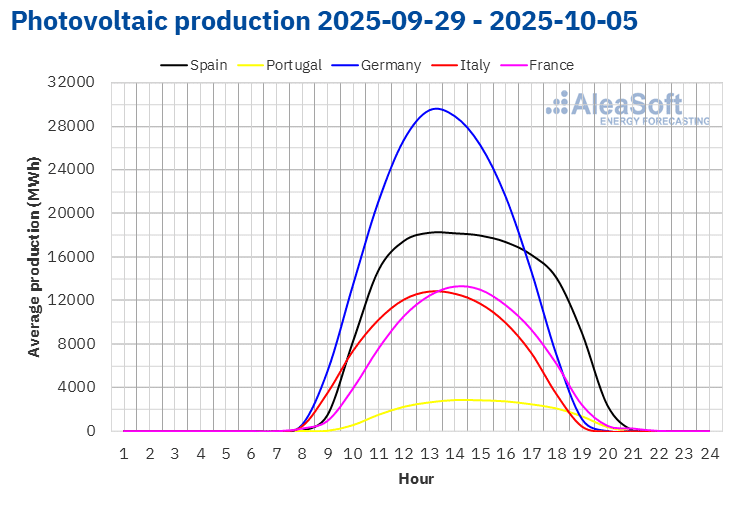

Durante a semana, os principais mercados europeus atingiram máximos históricos de produção fotovoltaica para um dia de outubro. O mercado francês registou o seu recorde a 1 de outubro, com uma geração de 117 GWh. No dia seguinte, 2 de outubro, os mercados alemão, espanhol e italiano atingiram os seus recordes, gerando 283 GWh, 181 GWh e 98 GWh, respetivamente. O mercado português atingiu o recorde na sexta-feira, 3 de outubro, com uma geração de 23 GWh.

Durante a segunda semana de outubro, as previsões de produção solar da AleaSoft Energy Forecasting esperam aumentos nos mercados italiano e espanhol, enquanto o mercado alemão experimentará um declínio na produção com esta tecnologia.

Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da ENTSO-E, RTE, REN, REE e TERNA.

Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da ENTSO-E, RTE, REN, REE e TERNA. Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da ENTSO-E, RTE, REN, REE e TERNA.

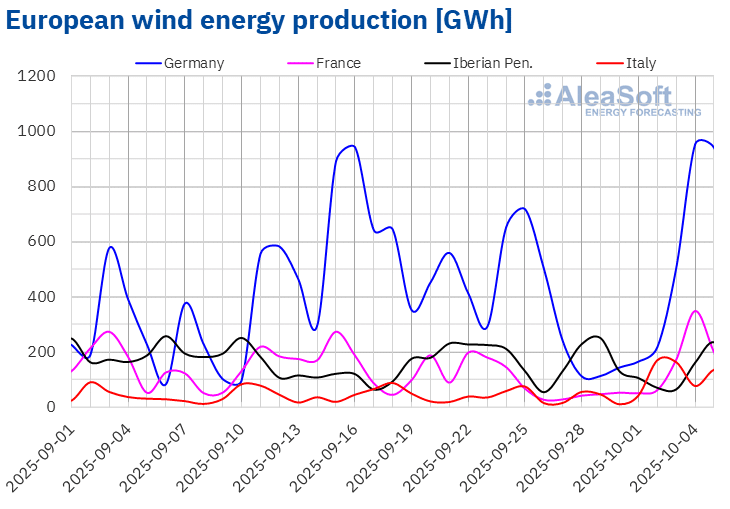

Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da ENTSO-E, RTE, REN, REE e TERNA.Durante a primeira semana de outubro, a produção eólica aumentou na maioria dos principais mercados elétricos europeus em comparação com a semana anterior. O mercado italiano registou o maior aumento, de 119%, enquanto o mercado alemão apresentou o menor aumento, de 3,9%. A França registou um aumento de 36%, após três semanas de quedas. Em contrapartida, os mercados da Península Ibérica apresentaram quedas na produção eólica. O mercado espanhol registou uma queda de 8,7% e o mercado português de 40%.

Durante a semana, os mercados da Itália, Alemanha e França atingiram recordes históricos de produção eólica para um dia de outubro. O mercado italiano registou a sua produção diária mais elevada na quinta-feira, 2 de outubro, com 171 GWh de geração. Os mercados alemão e francês atingiram os seus máximos diários para um mês de outubro no sábado, 4, com 953 GWh e 349 GWh, respetivamente.

Na segunda semana de outubro, de acordo com as previsões de produção eólica da AleaSoft Energy Forecasting, a produção eólica diminuirá em grande parte dos principais mercados elétricos europeus.

Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da ENTSO-E, RTE, REN, REE e TERNA.

Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da ENTSO-E, RTE, REN, REE e TERNA.

Demanda eléctrica

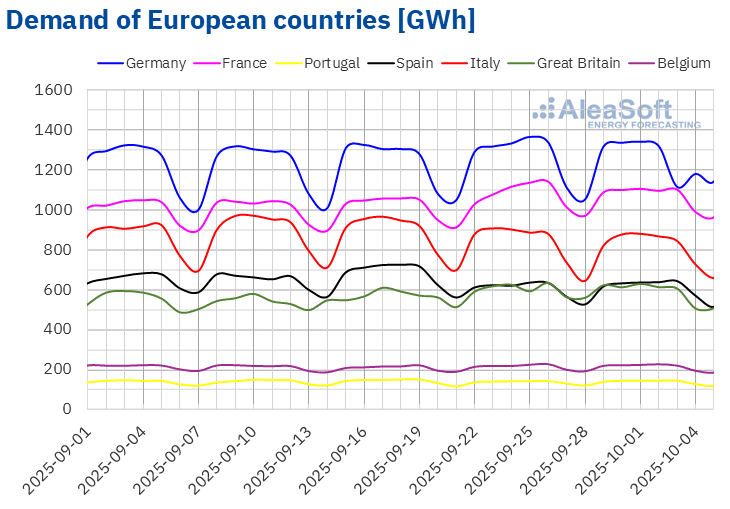

Na primeira semana de outubro, a demanda de eletricidade aumentou na Península Ibérica em comparação com a semana anterior. O mercado português registou o maior aumento, de 1,0%, apesar do feriado nacional de domingo, 5 de outubro, em Portugal, Dia da Implantação da República. No mercado espanhol, o aumento foi de 0,8%. Em contrapartida, nos mercados da Itália, Grã-Bretanha, Alemanha, França e Bélgica, a demanda de eletricidade diminuiu. O mercado italiano registou a maior queda, de 2,7%, e manteve a tendência de descida pela terceira semana consecutiva, enquanto o mercado belga registou a menor descida, de 0,1%. França, Alemanha e Bélgica reduziram a sua demanda em 0,5%, 0,6% e 2,0%, respetivamente. No mercado alemão, o feriado nacional de 3 de outubro, Dia da Unidade Alemã, influenciou a queda.

Durante a semana, as temperaturas médias superaram as da semana anterior na maioria dos mercados analisados. Os aumentos variaram entre 0,9 °C na Grã-Bretanha e 1,9 °C na França. Em contrapartida, a Alemanha e a Itália registaram descidas de 1,4 °C e 3,2 °C, respetivamente.

Para a semana de 6 de outubro, as previsões de demanda da AleaSoft Energy Forecasting indicam que a demanda diminuirá na maioria dos principais mercados europeus. No entanto, espera-se que a demanda aumente em Portugal e na Alemanha.

Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da ENTSO-E, RTE, REN, REE, TERNA, National Grid e ELIA.

Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da ENTSO-E, RTE, REN, REE, TERNA, National Grid e ELIA.Mercados elétricos europeus

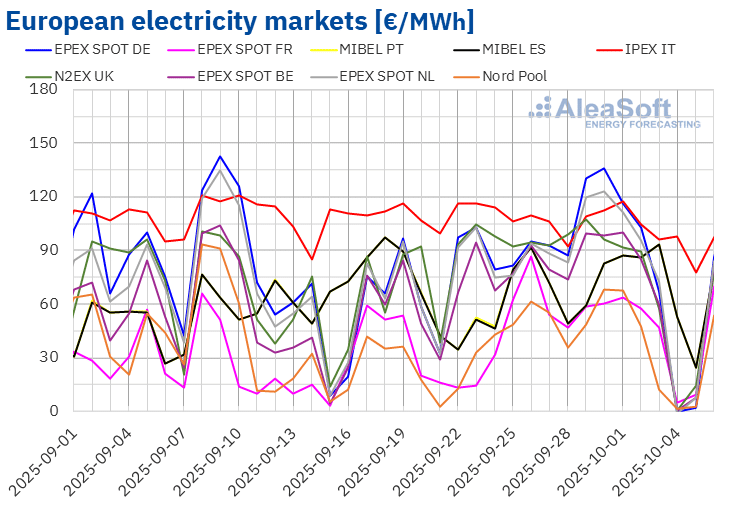

Na primeira semana de outubro, os preços médios da maioria dos principais mercados elétricos europeus caíram em relação à semana anterior. A exceção foi o mercado MIBEL de Portugal e Espanha, com aumentos de 14% e 15%, respetivamente. Por outro lado, o mercado da França registou a menor descida de preços, de 2,8%. Em contrapartida, o mercado N2EX do Reino Unido atingiu a maior queda percentual de preços, de 32%. Nos restantes mercados analisados pela AleaSoft Energy Forecasting, os preços baixaram entre 6,1% no mercado IPEX da Itália e 18% no mercado EPEX SPOT da Bélgica.

Na semana de 29 de setembro, as médias semanais ficaram abaixo de 70 €/MWh na maioria dos mercados elétricos europeus. As exceções foram os mercados holandês, alemão e italiano, cujas médias foram de 75,45 €/MWh, 79,17 €/MWh e 101,99 €/MWh, respetivamente. O mercado Nord Pool dos países nórdicos registou a média semanal mais baixa, de 35,33 €/MWh. Nos restantes mercados analisados pela AleaSoft Energy Forecasting, os preços situaram-se entre os 42,94 €/MWh do mercado francês e os 69,42 €/MWh do mercado português.

Quanto aos preços diários, no sábado, 4 de outubro, a maioria dos mercados registou preços inferiores a 5 €/MWh. Nos mercados alemão e holandês, os preços diários foram negativos. O mercado holandês atingiu a média mais baixa da semana entre os mercados analisados, de -1,11 €/MWh. Este foi o seu preço mais baixo desde 7 de julho de 2024. No caso do mercado alemão, o preço foi de -0,29 €/MWh, o seu preço diário mais baixo desde 25 de dezembro de 2023. O mercado britânico registou um preço mais elevado, de 0,48 €/MWh. No entanto, este foi o seu preço diário mais baixo desde 24 de maio de 2020.

Por outro lado, durante a primeira semana de outubro, houve preços diários superiores a 100 €/MWh nos mercados alemão, belga, britânico, italiano e holandês. No dia 30 de setembro, o mercado alemão atingiu a média diária mais elevada da semana, de 136,17 €/MWh.

Na semana de 29 de setembro, a descida dos preços semanais do gás, o aumento da produção eólica e solar, bem como a descida da demanda na maioria dos mercados, propiciaram a queda dos preços nos mercados elétricos europeus. No entanto, o aumento da demanda em Espanha e Portugal, bem como a queda da produção eólica e solar na Península Ibérica, contribuíram para o aumento dos preços no mercado MIBEL.

As previsões de preços da AleaSoft Energy Forecasting indicam que, na segunda semana de outubro, os preços subirão na maioria dos principais mercados elétricos europeus, influenciados pela queda na produção eólica. Além disso, a demanda por eletricidade aumentará em alguns mercados e a produção solar diminuirá no mercado alemão.

Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da OMIE, , Nord Pool e GME.

Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da OMIE, , Nord Pool e GME.Brent, combustíveis e CO2

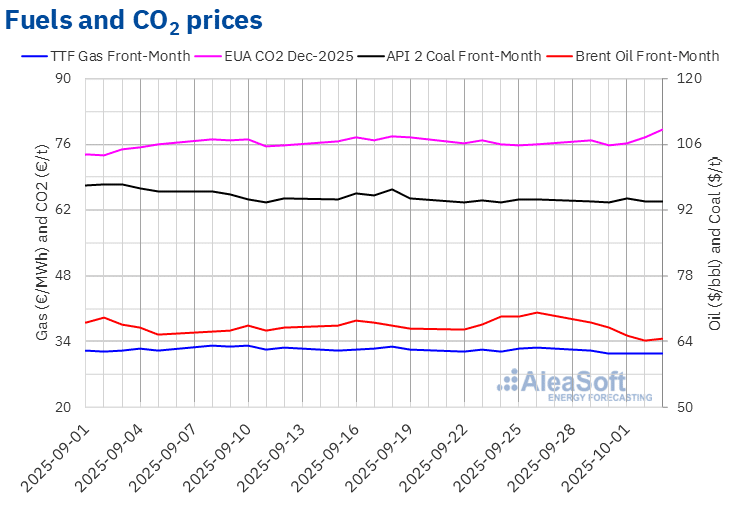

Os futuros do petróleo Brent para o Front-Month no mercado ICE atingiram o seu preço de fecho semanal máximo, de 67,97 $/bbl, na segunda-feira, 29 de setembro. Este preço já era 3,1% inferior ao da sexta-feira anterior. A tendência de queda continuou até quinta-feira, 2 de outubro. Nesse dia, esses futuros registraram o seu preço de fechamento mínimo semanal, de 64,11 $/bbl. De acordo com os dados analisados pela AleaSoft Energy Forecasting, esse preço foi o mais baixo desde 31 de maio. Na sexta-feira, 3 de outubro, o preço de fechamento foi ligeiramente superior, de 64,53 $/bbl, mas ainda assim 8,0% inferior ao da sexta-feira anterior.

A preocupação com a demanda, bem como o restabelecimento das exportações de petróleo do Curdistão, exerceram uma influência negativa sobre os preços dos futuros do petróleo Brent na primeira semana de outubro. As expectativas de novos aumentos na produção por parte da OPEP+ também contribuíram para a queda dos preços durante a semana. No domingo, 5 de outubro, a organização concordou em aumentar a sua produção em 137 000 barris por dia em novembro.

Quanto aos futuros de gás TTF no mercado ICE para o Front‑Month, na segunda-feira, 29 de setembro, atingiram o seu preço de fecho máximo semanal, de 32,06 €/MWh. Nas restantes sessões da primeira semana de outubro, os preços mantiveram-se abaixo dos 32 €/MWh. No dia 1 de outubro, estes futuros registaram o seu preço de fecho mínimo semanal, de 31,34 €/MWh. Na sexta-feira, 3 de outubro, o preço de fecho foi de 31,44 €/MWh. De acordo com os dados analisados pela AleaSoft Energy Forecasting, este preço foi 3,9% inferior ao da sexta-feira anterior.

O abastecimento abundante de gás natural liquefeito e os níveis das reservas europeias, cuja média ultrapassou os 82%, fizeram com que os preços dos futuros do gás TTF se mantivessem abaixo dos 32 €/MWh durante quase toda a primeira semana de outubro.

No que diz respeito aos futuros de direitos de emissão de CO2 no mercado EEX para o contrato de referência de dezembro de 2025, os preços aumentaram na maioria das sessões da primeira semana de outubro, exceto na terça-feira, 30 de setembro. Nesse dia, após uma queda de 1,4% em relação à segunda-feira, esses futuros registraram seu preço de fechamento mínimo semanal, de 75,74 €/t. Posteriormente, os preços continuaram a subir. Como consequência, na sexta-feira, 3 de outubro, esses futuros atingiram o seu preço de fechamento máximo semanal, de 79,14 €/t. De acordo com os dados analisados na AleaSoft Energy Forecasting, esse preço foi 4,2% superior ao da sexta-feira anterior e o mais alto desde 15 de fevereiro.

Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da ICE e da EEX.

Fonte: Preparado pela AleaSoft Energy Forecasting utilizando dados da ICE e da EEX.Análise da AleaSoft Energy Forecasting sobre as perspetivas dos mercados de energia na Europa e o financiamento de projetos renováveis e de armazenamento

Na quinta-feira, 9 de outubro, a AleaSoft Energy Forecasting realizará o webinar número 59 da sua série de webinars mensais. Este evento incidirá sobre a evolução e as perspetivas dos mercados europeus de energia para o inverno de 2025-2026, o financiamento de projetos de energias renováveis e de armazenamento, as perspetivas das baterias e da hibridização, bem como a importância das previsões nas auditorias e na avaliação de carteiras. O webinar contará com a participação de oradores da Deloitte pelo sexto ano consecutivo.

Fonte: AleaSoft Energy Forecasting.