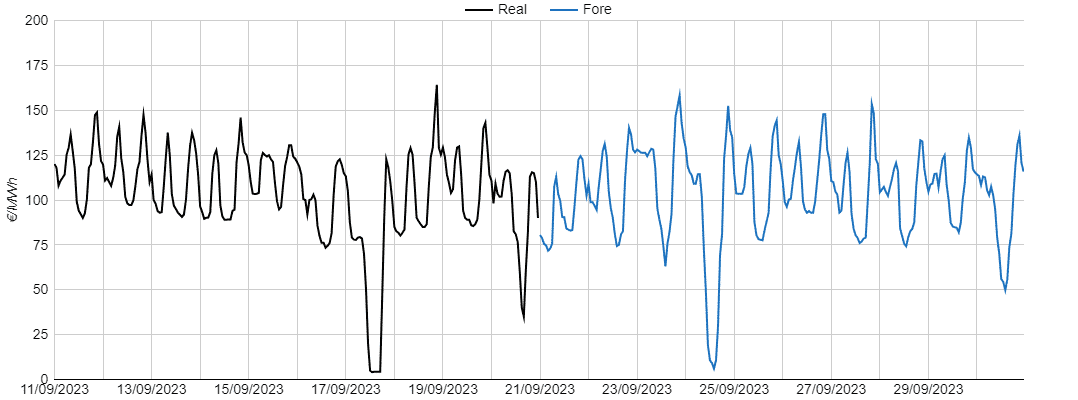

AleaSoft realiza previsiones del precio de mercados europeos a medio plazo. Las previsiones de precio tienen una granularidad horaria, 3 años de horizonte, e incluyen distribuciones de probabilidad (previsiones con estocasticidad) para cada periodo (mes, trimestre y año) dentro del horizonte de previsión.

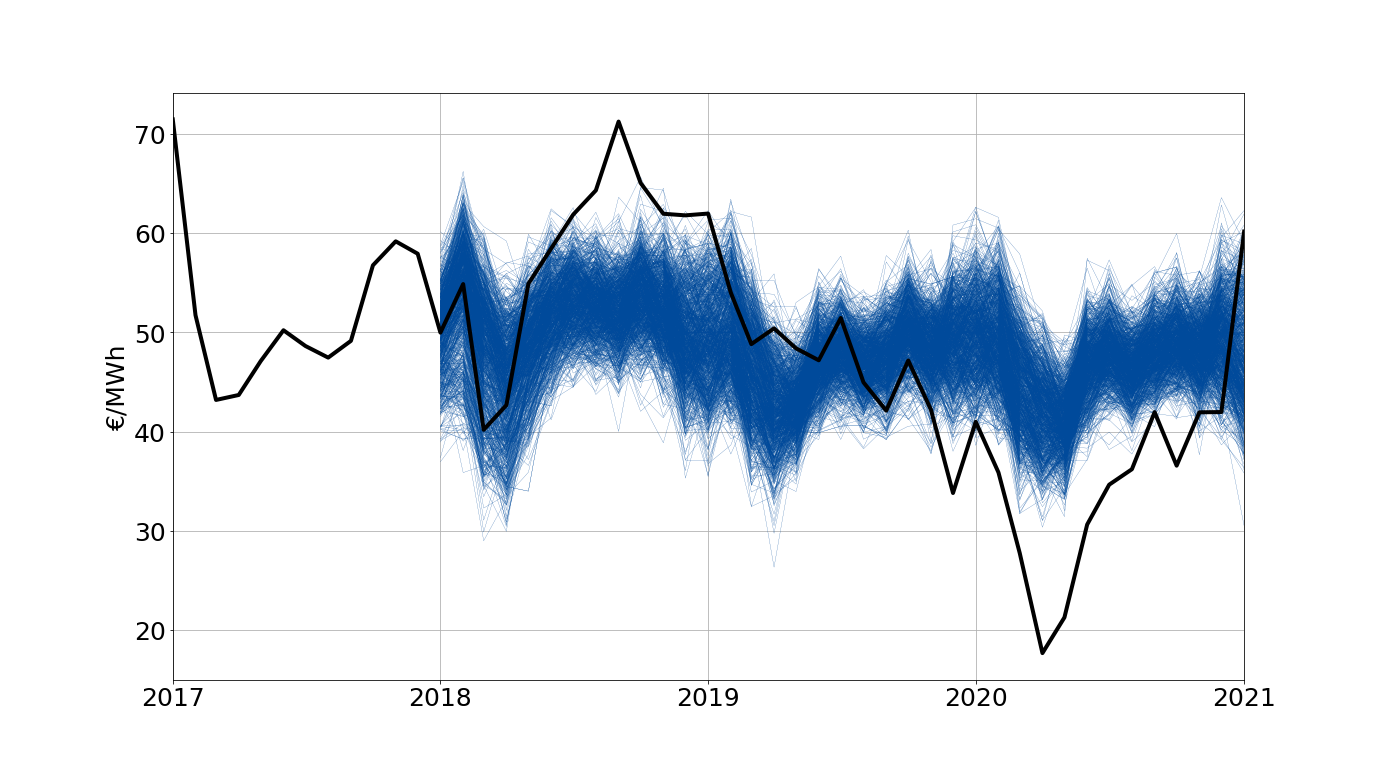

Las previsiones con estocasticidad de precio permiten analizar el impacto de la estocasticidad de las variables explicativas en las previsiones de precios a medio plazo, y son una herramienta básica para la gestión del riesgo y el cálculo de los Values-at-Risk.

Las previsiones del precio se calculan utilizando los datos de las distribuciones de las variables explicativas y sus probabilidades asociadas. Las principales variables que se obtienen estocásticamente son las siguientes:

- Temperatura.

- Demanda (se obtiene a partir de las previsiones estocásticas de temperatura).

- Producción eólica.

- Producción solar.

- Producción hidráulica.

- Precio del Carbón.

- Precio del Gas.

- Precio de derechos de emisiones de CO2.

Para cada una de ellas se estima su variabilidad intrínseca en función de sus valores históricos.

Se calcula un número suficientemente alto de previsiones aleatorias para cada una de las variables explicativas coherentes entre ellas. Con estas simulaciones de las variables se calculan las correspondientes simulaciones del precio del mercado, y a partir de estas se calculan los percentiles de la distribución de precio.

La estocasticidad se generará utilizando todos los datos registrados disponibles en ese momento.

En el envío se incluirán las distribuciones de probabilidad para cada producto mensual, trimestral y anual que se esté negociando en ese momento en los mercados de futuros dentro del horizonte de previsión. Para cada período, la distribución incluirá una referencia los últimos precios negociados en los mercados de futuros.