AleaSoft Energy Forecasting, 6. August 2025. Im Juli stiegen die Preise auf den wichtigsten europäischen Strommärkten und blieben in den meisten Fällen über 70 €/MWh. Eine Ausnahme bildeten die Märkte der Iberischen Halbinsel, wo im Vergleich zum Vorjahr und zum Vormonat Rückgänge zu verzeichnen waren. Die Solar- und Windenergieproduktion stieg in den meisten Strommärkten und erreichte in Spanien, Frankreich, Portugal und Italien historische Höchststände. Die Nachfrage stieg auf der Iberischen Halbinsel und in Frankreich, während die Preise für Gas-Futures und CO₂-Emissionsrechte im Vergleich zum Juni sanken.

Photovoltaik- und Windenergieerzeugung

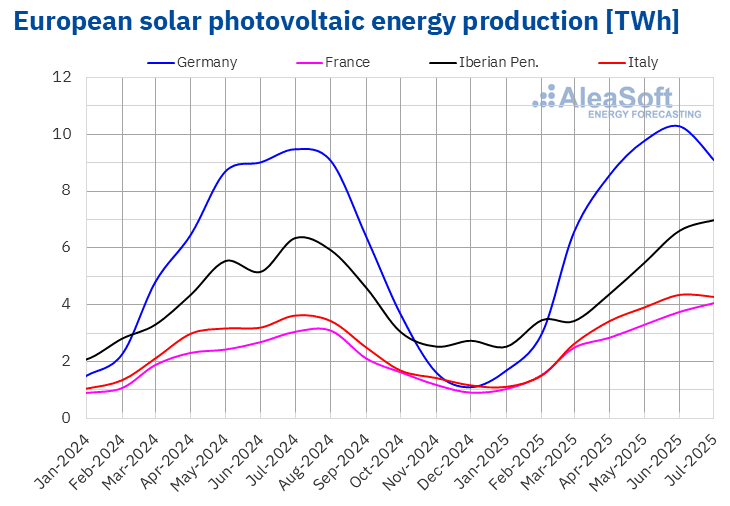

Im Juli 2025 stieg die Solarstromproduktion in den meisten wichtigen europäischen Strommärkten im Vergleich zum Vorjahresmonat. Der französische Markt verzeichnete mit 33 % den größten Anstieg. Es folgten der portugiesische und der italienische Markt mit einem Wachstum von 24 % bzw. 18 % gegenüber dem Vorjahr. Der spanische Markt verzeichnete mit 8,3 % den geringsten Anstieg. Der deutsche Markt bildete eine Ausnahme, da die Solarstromproduktion dort im Vergleich zum Juli 2024 um 4,1 % zurückging.

Beim Vergleich der Solarstromproduktion zwischen Juli und Juni 2025 verzeichneten die meisten europäischen Strommärkte Zuwächse. Der portugiesische Markt führte mit einem Anstieg von 9,0 %, während der französische Markt mit 4,8 % den zweiten Platz belegte. Der spanische Markt verzeichnete mit 1,4 % das geringste Wachstum. Im Gegensatz dazu verringerten der deutsche und der italienische Markt ihre Erzeugung mit dieser Technologie im Vergleich zum Vormonat um 14 % bzw. 4,8 %.

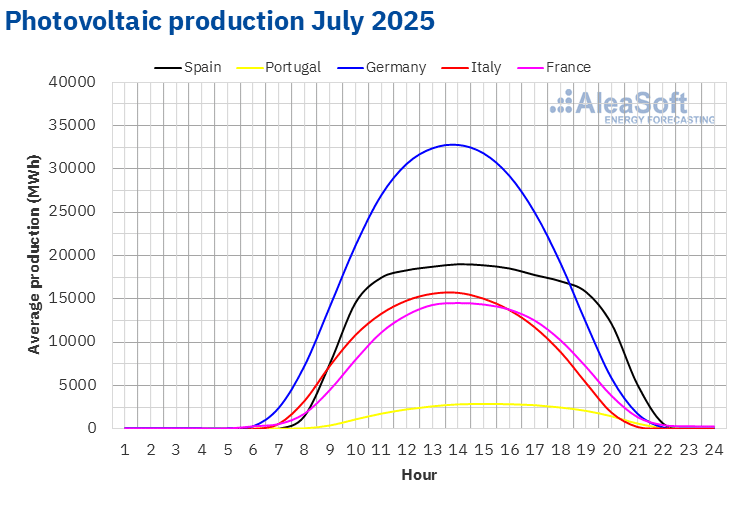

Darüber hinaus stellten im Juli 2025 drei Märkte ihren historischen Rekord bei der monatlichen Stromerzeugung aus Photovoltaik auf. Der spanische Markt erzeugte 6190 GWh. Der französische Markt produzierte 4072 GWh und der portugiesische Markt kam auf 800 GWh, was ebenfalls einen historischen Höchststand darstellt.

Der Anstieg der Solarstromproduktion im Jahresvergleich ist hauptsächlich auf die Erhöhung der installierten Kapazität zurückzuführen. Nach Angaben von Red Eléctrica wurden zwischen Juli 2024 und Juli 2025 auf dem spanischen Markt 6145 MW an Photovoltaik-Kapazität hinzugefügt. Im gleichen Zeitraum wurden nach Angaben von REN auf dem portugiesischen Markt 1038 MW in das System integriert.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, Red Eléctrica und TERNA.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, Red Eléctrica und TERNA. Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, Red Eléctrica und TERNA.

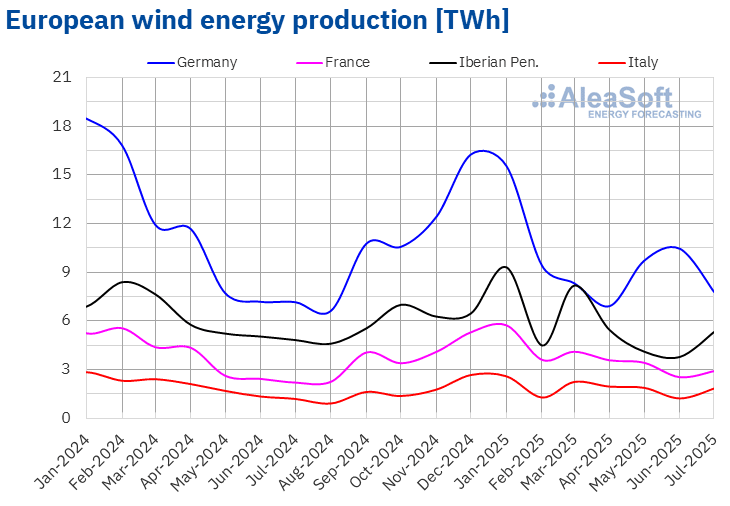

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, Red Eléctrica und TERNA.Im Juli 2025 stieg die Windenergieproduktion in den wichtigsten europäischen Energiemärkten im Vergleich zum Juli 2024. Der italienische Markt verzeichnete mit 53 % den größten Anstieg. Es folgten der französische und der portugiesische Markt mit einem Wachstum von 32 % bzw. 30 %. Die deutschen und spanischen Märkte verzeichneten mit 8,8 % bzw. 6,5 % die geringsten Zuwächse.

Im Vergleich zum Vormonat stieg die Windenergieproduktion auch in den meisten wichtigen Strommärkten Europas. Der italienische Markt führte erneut mit einem Anstieg von 45 %. Der französische Markt verzeichnete mit 11 % den geringsten Anstieg, während die Märkte der Iberischen Halbinsel Zuwächse von 36 % erzielten. Der deutsche Markt hingegen verzeichnete einen Rückgang der Windenergieproduktion um 28 % gegenüber dem Vormonat.

Im Juli 2025 verzeichneten der italienische und der portugiesische Markt mit 1824 GWh bzw. 993 GWh ihr höchstes Windstromaufkommen für einen Monat Juli.

Der Anstieg der Windenergieproduktion im Jahresvergleich ist auf die Erhöhung der installierten Kapazität zurückzuführen. Nach Angaben von Red Eléctrica wurden zwischen Juli 2024 und Juli 2025 1080 MW Windenergiekapazität in den spanischen Markt eingespeist. Im gleichen Zeitraum wurden nach Angaben von REN 18 MW in das portugiesische Netz eingespeist.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, Red Eléctrica und TERNA.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, Red Eléctrica und TERNA.Stromnachfrage

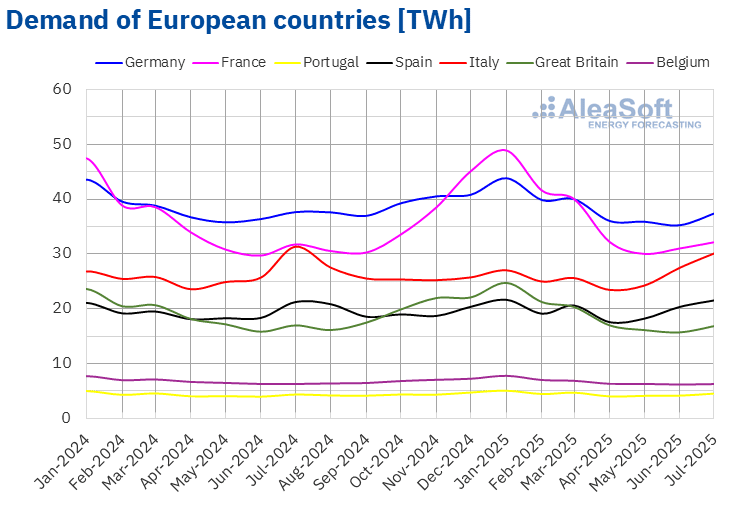

Im Juli 2025 stieg die Stromnachfrage auf den Strommärkten der Iberischen Halbinsel und Frankreichs im Vergleich zum Vorjahresmonat. Der portugiesische Markt verzeichnete mit 4,0 % den größten Anstieg, während die Märkte in Frankreich und Spanien einen Anstieg von 1,2 % bzw. 1,4 % verzeichneten. Auf der anderen Seite ging die Nachfrage auf den italienischen, belgischen, deutschen und britischen Märkten im Jahresvergleich zurück. Der italienische Markt verzeichnete mit 3,9 % den stärksten Rückgang, der belgische Markt mit 0,2 % den geringsten. Auf dem deutschen und dem britischen Markt betrugen die Rückgänge jeweils 0,7 %.

Darüber hinaus könnte die Nachfrage auf dem spanischen Markt nach vorläufigen Angaben von Red Eléctrica für Juli 2025 21.678 GWh erreicht haben, ein Niveau, das seit dem Sommer 2022 nicht mehr erreicht wurde.

Im Vergleich zum Juni 2025 stieg die Nachfrage in den meisten wichtigen europäischen Strommärkten. Italien verzeichnete mit 6,0 % den größten Anstieg, während Frankreich mit 0,3 % den geringsten Anstieg verzeichnete. Die Märkte in Spanien, Deutschland und Großbritannien verzeichneten Zuwächse von 2,5 %, 2,6 % bzw. 3,7 %. Der belgische Markt war mit einem Rückgang von 1,9 % die einzige Ausnahme.

In den meisten untersuchten Märkten war der Juli 2025 wärmer als der gleiche Monat im Jahr 2024. Die Anstiege der Durchschnittstemperaturen lagen zwischen 0,1 °C in Spanien und 2,0 °C in Großbritannien. Im Gegensatz dazu verzeichneten Deutschland und Italien Rückgänge von 0,3 °C bzw. 1,1 °C.

Im Laufe des Sommers lagen die Durchschnittstemperaturen im Juli in den meisten untersuchten Ländern über denen im Juni. Frankreich bildete mit einem Rückgang von 0,1 °C gegenüber dem Vormonat eine Ausnahme. In den übrigen Ländern stiegen die Durchschnittstemperaturen zwischen 0,2 °C in Deutschland und 1,2 °C im Vereinigten Königreich.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid und ELIA.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid und ELIA.Europäische Strommärkte

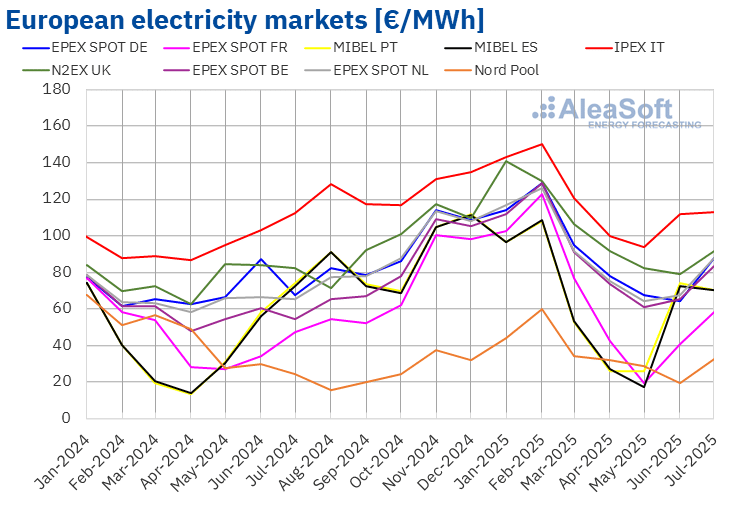

Im Juli 2025 lag der durchschnittliche Monatspreis in den meisten wichtigen europäischen Strommärkten über 70 €/MWh. Ausnahmen bildeten die Durchschnittswerte des Nord Pool-Marktes in den nordischen Ländern und des -Marktes in Frankreich mit 32,32 €/MWh bzw. 57,98 €/MWh. Demgegenüber verzeichneten der Markt N2EX im Vereinigten Königreich und der Markt IPEX in Italien mit 91,59 €/MWh bzw. 113,13 €/MWh die höchsten Monatsdurchschnittspreise. In den übrigen von AleaSoft Energy Forecasting analysierten europäischen Strommärkten lagen die Durchschnittspreise zwischen 70,01 €/MWh auf dem spanischen MIBEL-Markt und 87,80 €/MWh auf dem deutschen EPEX-SPOT-Markt.

Im Vergleich zum Juni stiegen die Durchschnittspreise in den meisten von AleaSoft Energy Forecasting analysierten europäischen Strommärkten. Ausnahmen bildeten der spanische und der portugiesische Markt mit Rückgängen von 3,6 % bzw. 5,5 %. Der italienische Markt verzeichnete mit 1,2 % den geringsten Anstieg. Dagegen verzeichneten der französische und der nordische Markt mit 42 % bzw. 68 % die höchsten prozentualen Preisanstiege. In den übrigen Märkten stiegen die Preise zwischen 16 % auf dem britischen Markt und 37 % auf dem deutschen Markt.

Vergleicht man die Durchschnittspreise des Monats Juli mit denen des gleichen Monats im Jahr 2024, so sind die Preise in den meisten Märkten ebenfalls gestiegen. Ausnahmen bildeten erneut der spanische und der portugiesische Markt mit Rückgängen von 3,2 % bzw. 5,4 %. Der italienische Markt verzeichnete in diesem Fall nur einen leichten Anstieg von 0,7 %. Der belgische Markt verzeichnete hingegen mit 52 % den höchsten prozentualen Preisanstieg. In den übrigen Märkten lagen die Preissteigerungen zwischen 11 % auf dem britischen Markt und 35 % auf dem niederländischen Markt.

Infolge dieser Preisanstiege verzeichneten die Märkte in Deutschland, Belgien, Großbritannien, Frankreich, Italien, den Niederlanden und den nordischen Ländern im Juli 2025 ihre höchsten Monatswerte seit April.

Im Juli 2025 führte der Anstieg der Stromnachfrage gegenüber dem Vormonat zu einem Preisanstieg auf den europäischen Strommärkten. Darüber hinaus sank auf dem italienischen Markt die Solarstromproduktion, während auf dem deutschen Markt sowohl die Solar- als auch die Windenergieproduktion zurückgingen. Im Gegensatz dazu stieg die Solar- und Windenergieproduktion im Vergleich zum Juni in Spanien und Portugal, was zu einem Preisrückgang auf dem MIBEL-Markt beitrug.

Andererseits stiegen im Juli 2025 die Preise für Gas und CO2-Emissionsrechte gegenüber Juli 2024, was zum Anstieg der Preise gegenüber dem Vorjahr in den meisten europäischen Strommärkten beitrug. Auf dem französischen Markt stieg zudem die Stromnachfrage, während auf dem deutschen Markt die Solarstromproduktion zurückging. Auf der Iberischen Halbinsel stieg die Solar- und Windenergieproduktion jedoch gegenüber Juli 2024, was zu einem Preisrückgang auf dem spanischen und portugiesischen Markt führte.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von OMIE, , Nord Pool und GME.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von OMIE, , Nord Pool und GME.Brent, Kraftstoffe und CO2

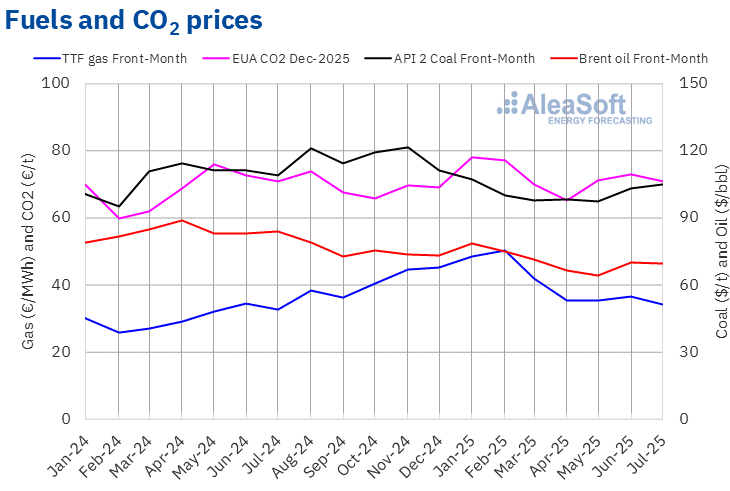

Die Futures für Brent-Rohöl für den Front-Month auf dem ICE-Markt verzeichneten im Juli 2025 einen durchschnittlichen Monatspreis von 69,55 $/bbl. Nach den von AleaSoft Energy Forecasting analysierten Daten lag dieser Wert um 0,4 % unter dem Wert der Front-Month-Futures für Juni 2025 von 69,80 $/bbl. Er lag auch um 17 % unter dem Wert der im Juli 2024 gehandelten Front-Month-Futures von 83,88 $/bbl.

Die Aussetzung der Zusammenarbeit des Iran mit der Internationalen Atomenergie-Organisation sowie Angriffe der Huthis im Roten Meer und die Möglichkeit neuer Sanktionen gegen russisches Öl wirkten sich im Juli preistreibend auf die Brent-Öl-Futures aus. Die Besorgnis über die Entwicklung der Nachfrage und die Produktionssteigerungen der OPEC+ glichen diesen Anstieg jedoch aus und trugen zum Preisrückgang bei.

Was die Futures für TTF-Gas auf dem ICE-Markt für den Front-Month betrifft, so lag der Durchschnittswert dieser Futures im Juli 2025 bei 33,96 €/MWh. Nach den von AleaSoft Energy Forecasting analysierten Daten ist dies der niedrigste Monatsdurchschnitt seit August 2024. Im Vergleich zum Durchschnitt der im Juni gehandelten Front-Month-Futures von 36,65 €/MWh sank der Durchschnitt im Juli um 7,3 %. Im Vergleich zu den im Juli 2024 gehandelten Front-Month-Futures, als der Durchschnittspreis bei 32,68 €/MWh lag, gab es hingegen einen Anstieg von 3,9 %.

Die steigende Nachfrage in Asien aufgrund einer Hitzewelle in der ersten Julihälfte, Probleme bei der Gasversorgung aus Norwegen Ende des Monats und die Möglichkeit neuer Sanktionen für den Import von russischem Gas wirkten sich im Juli preistreibend auf die TTF-Gas-Futures aus. Die Versorgungslage und die Sorge um die Auswirkungen der Zollpolitik auf die Nachfrage führten jedoch dazu, dass der Durchschnittspreis im Juli unter 34 €/MWh lag.

Was die Futures auf CO2-Emissionsrechte auf dem EEX-Markt für den Referenzkontrakt Dezember 2025 betrifft, so erreichten sie im Juli einen Durchschnittspreis von 71,00 €/t. Nach den von AleaSoft Energy Forecasting analysierten Daten sank dieser Monatspreis um 2,8 % gegenüber dem Durchschnittspreis im Juni, der bei 73,03 €/t lag. Im Vergleich zum Durchschnittspreis im Juli 2024, der bei 70,85 €/t lag, war der Durchschnittspreis im Juli 2025 um 0,2 % höher.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ICE und EEX.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ICE und EEX.Analyse von AleaSoft Energy Forecasting zu den Aussichten für die Energiemärkte in Europa

Die Abteilung AleaStorage von AleaSoft Energy Forecasting bietet fortschrittliche Lösungen für die Optimierung und Verwaltung von Energiespeichersystemen. Die Lösungen von AleaStorage richten sich an Projekte mit eigenständigen Batterien, Hybridsystemen mit erneuerbaren Technologien wie Windkraft oder Solarenergie mit Batterien, Hybridsysteme für den Eigenverbrauch mit Batterien und andere Hybridsysteme wie Wasserkraft, Kraft-Wärme-Kopplung oder Verbrauch. Die Dienstleistungen von AleaStorage reichen von der Berechnung der Einnahmen und Rentabilität von Systemen mit Energiespeicherung bis hin zur Dimensionierung der optimalen Speicherkapazität in Hybridsystemen.

Quelle: AleaSoft Energy Forecasting.