AleaSoft Energy Forecasting, 16. Juni 2025. In der zweiten Juniwoche lagen die wöchentlichen Durchschnittspreise auf den meisten wichtigen europäischen Strommärkten über 50 €/MWh und stiegen im Vergleich zur Vorwoche. Dennoch waren auf den meisten Märkten negative Preise zu verzeichnen, vor allem in den mittleren Stunden des Tages. Am Freitag, den 13. Juni, erreichten die Gas-,CO2– und Brent-Futures ihren höchsten Schlusskurs seit mindestens Anfang April. Die Photovoltaik verzeichnete ein Allzeithoch bei der Produktion in Deutschland und den höchsten Tageswert im Juni in Frankreich und Italien.

PV-Solarproduktion und Windstromproduktion

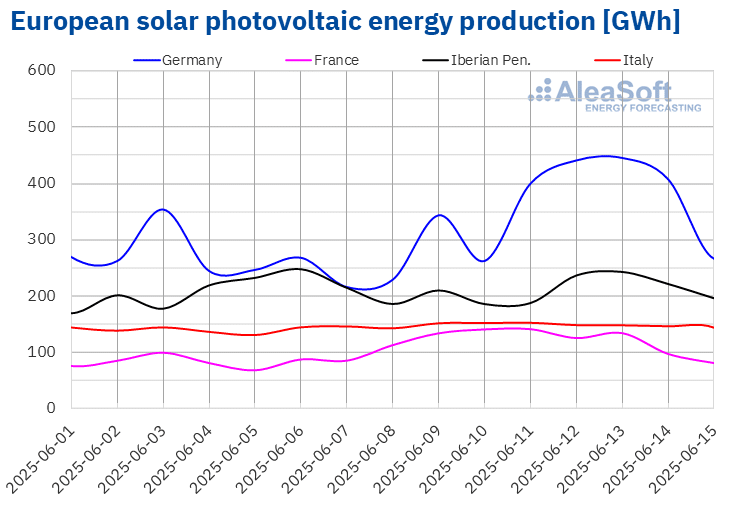

In der Woche vom 9. Juni stieg die PV-Solarstromproduktion in den meisten großen europäischen Märkten im Vergleich zur Vorwoche. Deutschland verzeichnete den größten Zuwachs von 41 %, gefolgt von Frankreich mit einem Anstieg von 38 %. Spanien wies mit 1,2 % den geringsten Anstieg auf, während die Produktion in Italien um 6,1 % zunahm. Im Gegensatz dazu verzeichnete Portugal mit einem Rückgang von 8,7 % die zweite Woche in Folge einen Produktionsrückgang bei dieser Technologie.

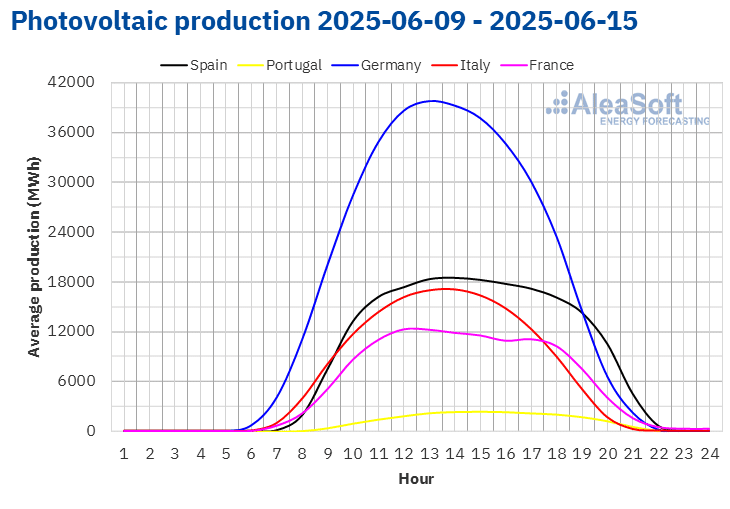

Während der Woche erreichten die Märkte Frankreichs, Italiens, Spaniens und Deutschlands PV-Produktionsrekorde. Am 11. Juni erreichten Frankreich und Italien mit 134 GWh bzw. 152 GWh einen neuen Rekord für die PV-Erzeugung im Monat Juni und übertrafen damit die Werte der Vorwoche. Am 12. Juni erreichte Spanien mit 215 GWh die zweithöchste je erreichte Produktion. Einen Tag später, am 13. Juni, brach Deutschland mit einer Produktion von 445 GWh seinen Allzeitrekord.

In der zweiten Juniwoche wird nach den Prognosen für die Solarproduktion von AleaSoft Energy Forecasting die PV-Erzeugung in Deutschland und Spanien zunehmen, während sie in Italien zurückgehen wird.

Source: Prepared by AleaSoft Energy Forecasting using data from ENTSO-E, RTE, REN, REE and TERNA.

Source: Prepared by AleaSoft Energy Forecasting using data from ENTSO-E, RTE, REN, REE and TERNA. Source: Prepared by AleaSoft Energy Forecasting using data from ENTSO-E, RTE, REN, REE and TERNA.

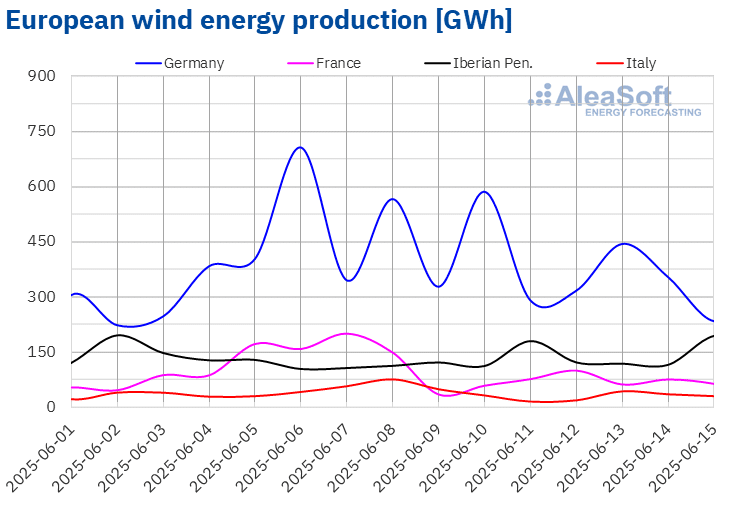

Source: Prepared by AleaSoft Energy Forecasting using data from ENTSO-E, RTE, REN, REE and TERNA.In der zweiten Juniwoche stieg die Windenergieproduktion auf dem spanischen Markt zum zweiten Mal in Folge an, und zwar um 12 %. Auf dem französischen, deutschen und portugiesischen Markt hingegen kehrte sich der Trend um und es wurden Rückgänge verzeichnet, nachdem in der Vorwoche ein Anstieg zu verzeichnen war. Frankreich verzeichnete mit 48 % den größten Rückgang, während Deutschland und Portugal ihre Erzeugung um 11 % bzw. 18 % reduzierten. Auf dem italienischen Markt ging die Windenergieerzeugung in der dritten Woche in Folge zurück und sank um 29 %.

In der Woche vom 16. Juni wird nach den Prognosen für die Windenergieerzeugung von AleaSoft Energy Forecasting die Windenergieerzeugung in den untersuchten Märkten auf breiter Front zurückgehen.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, REE und TERNA.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, REE und TERNA.Elektrizitätsnachfrage

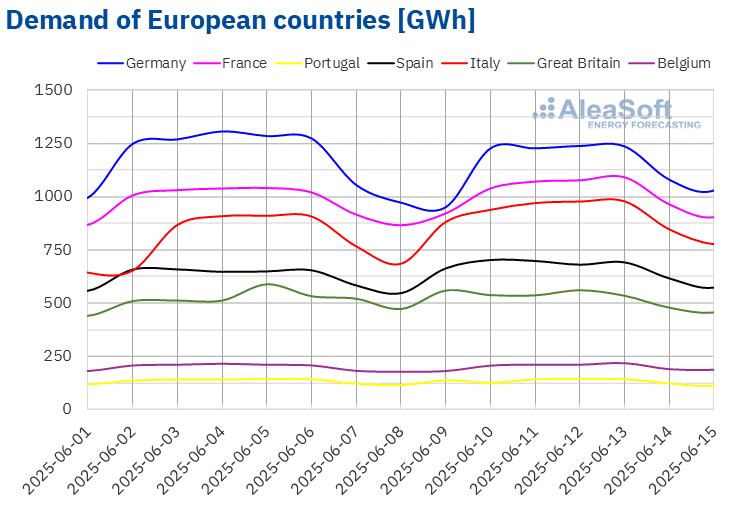

In der zweiten Juniwoche stieg die Stromnachfrage auf den meisten europäischen Hauptmärkten im Vergleich zur Vorwoche. Der italienische Markt verzeichnete mit 12 % den größten Anstieg, der auf eine Erholung der Nachfrage nach dem Feiertag am 2. Juni, dem Tag der Republik, zurückzuführen ist. Frankreich verzeichnete einen Anstieg von 2,2 %, obwohl der 9. Juni ein Feiertag war, der Pfingstmontag. Spanien verzeichnete einen Anstieg von 5,2 %, während Großbritannien mit 0,4 % den geringsten Zuwachs aufwies. Dagegen verringerte sich die Nachfrage auf dem belgischen, dem portugiesischen und dem deutschen Markt um 0,5%, 1,6% bzw. 5,0%. In Deutschland und Belgien war am Pfingstmontag ebenfalls ein Feiertag, was auf beiden Märkten zu einem Nachfragerückgang führte. In Portugal wurde der Nachfragerückgang durch die Bankfeiertage am 10. Juni, dem Portugal-Tag, begünstigt.

In Italien setzte sich der Aufwärtstrend in der dritten Woche in Folge fort, während er sich in Spanien in der vierten Woche in Folge konsolidierte. Auch in Frankreich und Großbritannien hielt dieser Trend eine zweite Woche lang an. Dagegen verzeichnete Portugal in der zweiten Woche einen Nachfragerückgang.

Die Durchschnittstemperaturen stiegen in allen untersuchten Märkten im Vergleich zur Vorwoche. Belgien, Großbritannien und Frankreich verzeichneten mit 3,7°C, 3,5°C bzw. 3,4°C die größten Anstiege. Deutschland wies mit 1,2°C den geringsten Anstieg auf, während Portugal, Italien und Spanien einen Anstieg von 1,8°C, 2,0°C und 2,2°C verzeichneten, in dieser Reihenfolge.

Nach den Nachfrageprognosen von AleaSoft Energy Forecasting wird die Nachfrage in der dritten Juniwoche in den meisten großen europäischen Märkten steigen. Im Gegensatz dazu wird für den britischen Markt ein Rückgang der Nachfrage erwartet.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, REE, TERNA, National Grid und ELIA.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, REE, TERNA, National Grid und ELIA.Europäische Strommärkte

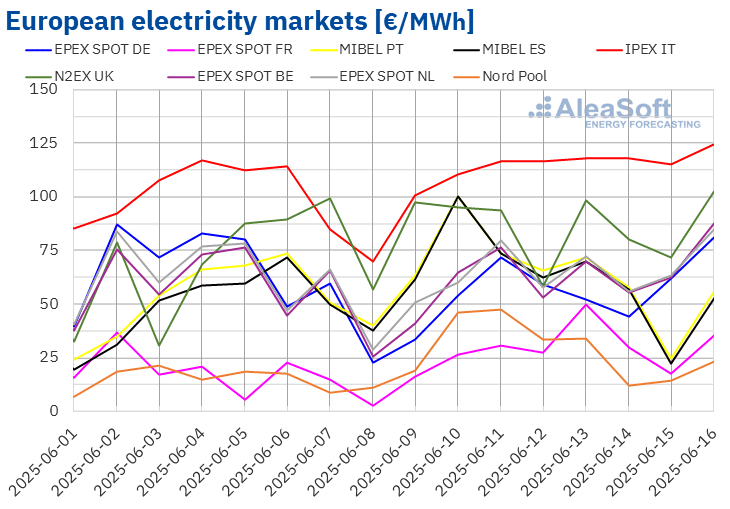

In der zweiten Juniwoche lagen die Durchschnittspreise auf den meisten der wichtigsten europäischen Strommärkte über denen der Vorwoche. Ausnahmen bildeten der niederländische und der deutsche Markt mit Rückgängen von 0,3 % bzw. 17 %. Im Gegensatz dazu erzielten der -Markt in Frankreich und der nordische Nord Pool-Markt in den nordischen Ländern die größten prozentualen Preissteigerungen von 65% bzw. 88%. Auf den anderen in AleaSoft Energy Forecasting analysierten Märkten stiegen die Preise zwischen 1,7 % auf dem -Markt in Belgien und 24 % auf dem MIBEL-Markt in Spanien.

In der Woche vom 9. Juni lagen die Wochendurchschnitte auf den meisten europäischen Strommärkten über 50 €/MWh. Ausnahmen bildeten der französische und der nordische Markt, deren Durchschnittswerte bei 28,14 €/MWh bzw. 29,43 €/MWh lagen. Dagegen erreichte der italienische IPEX-Markt mit 113,55 €/MWh den höchsten Wochendurchschnitt. Auf den übrigen untersuchten Märkten reichten die Preise von 53,80 €/MWh auf dem deutschen Markt bis 84,93 €/MWh auf dem britischen N2EX-Markt.

Was die Tagespreise anbelangt, so erreichte der nordische Markt am Samstag, den 14. Juni, mit 12,13 €/MWh den niedrigsten Durchschnittspreis der Woche unter den untersuchten Märkten. Im Gegensatz dazu erreichte der italienische Markt in der gesamten zweiten Juniwoche Preise von über 100 €/MWh. Darüber hinaus blieben die Preise auf diesem Markt seit Mittwoch, dem 11. Juni, über 115 €/MWh. Am 13. Juni verzeichnete er mit 117,80 €/MWh den höchsten Durchschnittspreis der Woche. Auch auf dem iberischen Markt lagen die Preise am 10. Juni über 100 €/MWh. An diesem Tag lag der Preis auf dem spanischen und portugiesischen Markt bei 100,19 €/MWh und damit auf dem höchsten Stand seit dem 14. März.

Was die Stundenpreise betrifft, so verzeichneten die meisten europäischen Strommärkte trotz des Anstiegs der wöchentlichen Durchschnittswerte in der zweiten Juniwoche negative Stundenpreise. Ausnahmen bildeten der italienische und der britische Markt. Am Samstag, den 14. Juni, von 13:00 bis 14:00 Uhr, erreichte der deutsche Markt mit -38,00 €/MWh den niedrigsten Stundenpreis der Woche. An diesem Tag, von 14:00 bis 15:00 Uhr, verzeichnete der nordische Markt mit -4,94 €/MWh den niedrigsten Stundenpreis seit dem 26. August 2024.

In der Woche vom 9. Juni trieben höhere Preise für Gas und CO2-Emissionszertifikate sowie eine geringere Windenergieproduktion auf den meisten Märkten die Preise auf den europäischen Strommärkten in die Höhe. Darüber hinaus stieg auf einigen Märkten die Nachfrage, und auf dem portugiesischen Markt ging auch die Solarproduktion zurück.

Die Preisprognosen von AleaSoft Energy Forecasting deuten darauf hin, dass die Preise in der dritten Juniwoche in den meisten großen europäischen Strommärkten weiter steigen werden, was auf die steigende Nachfrage und die rückläufige Windstromproduktion in den meisten Märkten zurückzuführen ist.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von OMIE, , Nord Pool und GME.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von OMIE, , Nord Pool und GME.Brent, Kraftstoffe und CO2

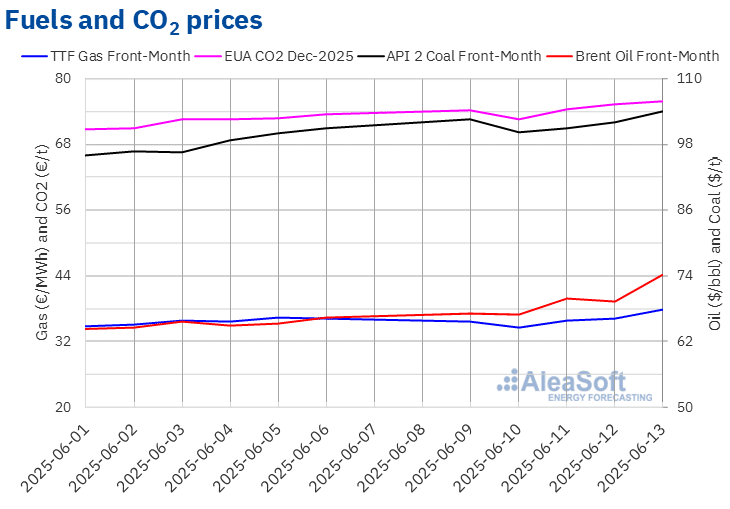

Die Brent-Rohöl-Futures für den Frontmonat am ICE-Markt verzeichneten am Dienstag, den 10. Juni, ihren wöchentlichen Tiefstpreis von 66,87 $/bbl. In den meisten Sitzungen der zweiten Juniwoche blieben die Schlusskurse unter 70 $/bbl. Am Freitag, dem 13. Juni, verzeichneten diese Futures jedoch einen Anstieg von 7,0 % gegenüber dem Vortag. An diesem Tag erreichten sie mit 74,23 $/Barrel ihren Wochenschlusskurs. Nach den von AleaSoft Energy Forecasting analysierten Daten lag dieser Preis 12 % über dem des vorangegangenen Freitags und war der höchste seit dem 3. April.

Die zunehmenden Spannungen zwischen Israel und dem Iran trieben die Preise für Brent-Öl-Futures am Ende der zweiten Juniwoche nach oben. Befürchtungen, dass die zunehmende Instabilität im Nahen Osten zu Störungen in der Straße von Hormuz führen könnte, die sich auf die weltweiten Öllieferungen auswirken, wirkten sich preissteigernd aus. Darüber hinaus trugen auch Daten über sinkende US-Ölvorräte zum Preisanstieg in der zweiten Juniwoche bei.

Die TTF-Gasfutures am ICE-Markt für den Frontmonat verzeichneten am Dienstag, den 10. Juni, ihren wöchentlichen Tiefststand von 34,64 €/MWh. Danach begannen die Preise einen Aufwärtstrend. So erreichten diese Futures am Freitag, den 13. Juni, ihren höchsten Wochenschlusskurs von 37,89 €/MWh. Nach den von AleaSoft Energy Forecasting analysierten Daten lag dieser Preis um 4,5 % höher als am vorherigen Freitag und war der höchste seit dem 4. April.

In der zweiten Juniwoche trieben Befürchtungen über die Auswirkungen der zunehmenden Spannungen im Nahen Osten auf die Versorgung mit Flüssigerdgas die Preise für TTF-Gas-Futures in die Höhe. Vorhersagen über höhere Temperaturen und eine geringere Windkraftproduktion in Europa sowie die Möglichkeit von Lieferunterbrechungen aus Norwegen wirkten sich ebenfalls preissteigernd aus.

Die CO2-Futures am EEX-Markt für den Dezember-2025-Benchmarkkontrakt verzeichneten am 10. Juni ihren niedrigsten Wochenschlusskurs von 72,66 €/t. In den übrigen Sitzungen der zweiten Juniwoche stiegen die Schlusskurse an. So erreichten diese Futures am Freitag, dem 13. Juni, ihren höchsten Wochenschlusskurs von 75,94 €/t. Nach den von AleaSoft Energy Forecasting analysierten Daten lag dieser Preis um 3,3 % höher als am Freitag zuvor und war der höchste seit dem 18. Februar.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ICE und EEX.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ICE und EEX.AleaSoft Energy Forecasting’s Analyse der Aussichten für Energiemärkte, erneuerbare Energien, PPAs und Batterien

Am Donnerstag, den 12. Juni, hielt AleaSoft Energy Forecasting das 56. Webinar seiner monatlichen Webinarreihe ab. Zum siebten Mal in der monatlichen Webinar-Reihe waren Referenten von Engie Spanien dabei. Neben der Entwicklung der europäischen Märkte und den Aussichten für die zweite Hälfte des Jahres 2025 ging es in dem Webinar um die Wachstumschancen im Bereich der erneuerbaren Energien, die aktuelle Situation des PPA-Marktes in Spanien, die Aussichten für die Energiespeicherung in Batterien sowie den Aufruf der IDAE zur Förderung der Energiespeicherung.

Während des Webinars wurde hervorgehoben, dass die Abteilung AleaStorage von AleaSoft Energy Forecasting die Unternehmen des Sektors bei der Schätzung der Einnahmen aus Energiespeicherprojekten mit Batterien unterstützt, sowohl bei eigenständigen Systemen als auch bei Hybridanlagen mit Photovoltaik. Im Falle von Hybridsystemen berechnen sie auch die optimale Batterie, um den Ertrag zu maximieren. Wenn AleaSoft Energy Forecasting Ihr Marktberater ist, können Sie eine Aufzeichnung des Webinars anfordern.

Quelle: AleaSoft Energy Forecasting.