AleaSoft Energy Forecasting, 4. November 2025. Die Preise stiegen im Oktober auf den meisten wichtigen europäischen Strommärkten und lagen mit über 75 €/MWh über dem Niveau vom September. Auf dem iberischen Markt wurde der höchste Monatspreis seit März erreicht. Der Anstieg der Stromnachfrage und die gestiegenen CO2-Preise, die ihren höchsten Monatsdurchschnitt seit Dezember 2023 erreichten, trieben diesen Aufwärtstrend voran. Im Gegensatz dazu fielen die Terminkontrakte für Gas und Brent-Öl auf ihre niedrigsten Monatsdurchschnitte seit Mai 2024 bzw. März 2021. Unterdessen verzeichneten Photovoltaik und Windkraft in weiten Teilen der Märkte Produktionsrekorde für einen Monat Oktober.

Solarenergie aus Photovoltaik und Windenergie

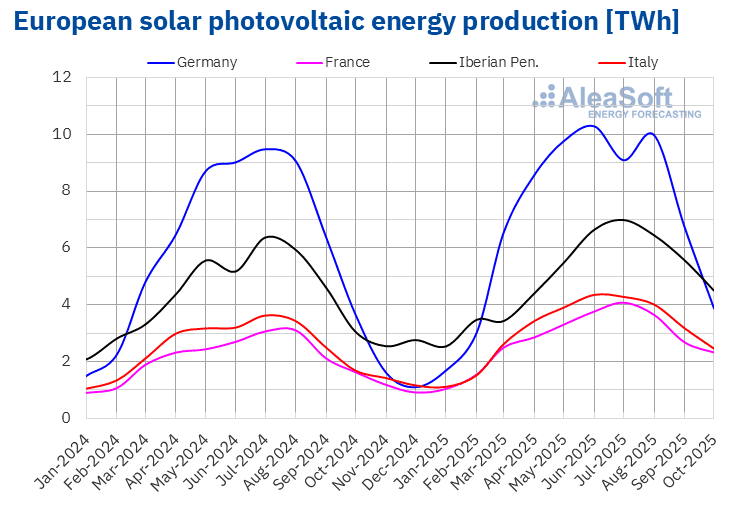

Im Oktober 2025 stieg die Photovoltaik-Produktion in den wichtigsten europäischen Märkten im Vergleich zum Vorjahresmonat. Portugal verzeichnete mit 56 % den stärksten Anstieg, gefolgt von Spanien mit 47 %. Frankreich und Italien verzeichneten ein jährliches Wachstum von 42 % bzw. 46 %. Der deutsche Markt verzeichnete mit 6,3 % den geringsten Anstieg.

Im Vergleich zum September 2025 ging die Produktion von Solarstrom in den wichtigsten europäischen Strommärkten im Oktober zurück, was auf die für die Herbstmonate typische Verringerung der Sonnenstunden und der Sonneneinstrahlung zurückzuführen ist. Der deutsche Markt verzeichnete mit 44 % den stärksten monatlichen Rückgang, während der französische Markt mit 16 % den geringsten Rückgang verzeichnete. Auf dem spanischen und portugiesischen Markt sank die Photovoltaikproduktion um 22 %, während sie in Italien um 25 % zurückging.

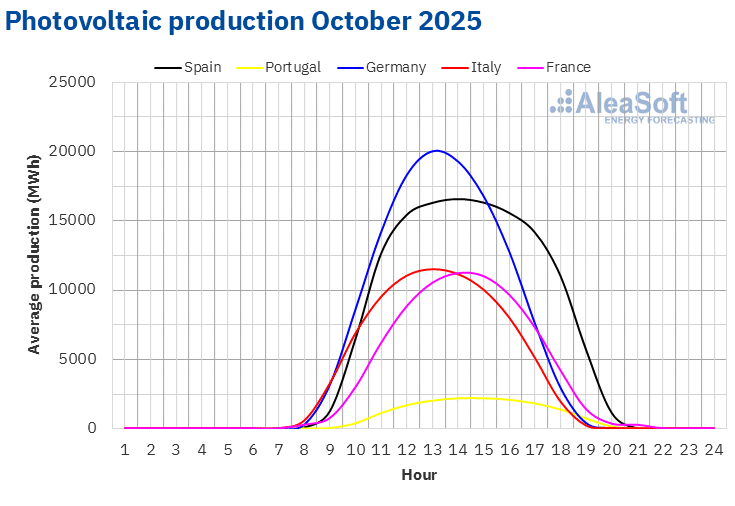

Die wichtigsten europäischen Märkte verzeichneten im Oktober historische Rekordwerte bei der Solarstromproduktion. Spanien erzielte mit 3.992 GWh die höchste Produktion, gefolgt von Deutschland mit 3.865 GWh. Italien, Frankreich und Portugal verzeichneten eine Produktion von 2.464 GWh, 2.323 GWh bzw. 497 GWh.

Der jährliche Anstieg der Photovoltaikproduktion hängt mit einer Erhöhung der installierten Leistung zusammen. Nach Angaben von Red Eléctrica wurden zwischen Oktober 2024 und Oktober 2025 auf dem spanischen Markt 6.635 MW an Photovoltaikleistung hinzugefügt. Im gleichen Zeitraum wurden nach Angaben von REN auf dem portugiesischen Markt 998 MW in das System integriert.

Quelle: Erstellt von AleaSoft Energy Forecasting auf Grundlage von Daten von ENTSO-E, RTE, REN, Red Eléctrica und TERNA.

Quelle: Erstellt von AleaSoft Energy Forecasting auf Grundlage von Daten von ENTSO-E, RTE, REN, Red Eléctrica und TERNA. Quelle: Erstellt von AleaSoft Energy Forecasting auf Grundlage von Daten von ENTSO-E, RTE, REN, Red Eléctrica und TERNA.

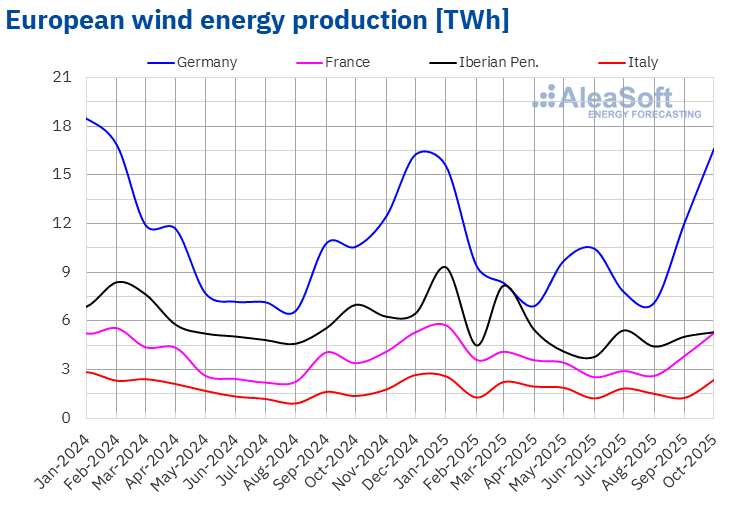

Quelle: Erstellt von AleaSoft Energy Forecasting auf Grundlage von Daten von ENTSO-E, RTE, REN, Red Eléctrica und TERNA.Die Windenergieproduktion stieg im Oktober 2025 in den meisten wichtigen europäischen Märkten gegenüber Oktober 2024 an. Italien verzeichnete mit 72 % den größten Anstieg, während Frankreich und Deutschland ein Wachstum von 55 % bzw. 57 % verzeichneten. Die Iberische Halbinsel bildete mit Rückgängen von 22 % in Spanien und 32 % in Portugal eine Ausnahme.

Im Vergleich zum Vormonat stieg die Windenergieproduktion auch in den meisten wichtigen Strommärkten Europas. Italien verzeichnete mit 81 % den größten Anstieg, gefolgt von Deutschland mit 33 % und Frankreich mit 32 %. Spanien wies mit 6,8 % den geringsten Anstieg auf. Portugal hingegen verzeichnete einen Rückgang von 15 %.

Im Oktober 2025 verzeichneten drei der analysierten Märkte historische Rekordwerte bei der Windenergieproduktion für einen Monat Oktober. Der deutsche Markt erzeugte 16.630 GWh. Der französische Markt produzierte 5254 GWh und der italienische Markt verzeichnete 2351 GWh an Produktion mit dieser Technologie.

Nach Angaben von Red Eléctrica hat der spanische Markt zwischen Oktober 2024 und Oktober 2025 seine Windkraftkapazität um 1192 MW erweitert. Der portugiesische Markt hat laut Angaben von REN im gleichen Zeitraum 39 MW zum System hinzugefügt.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, Red Eléctrica und TERNA.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, Red Eléctrica und TERNA.Stromnachfrage

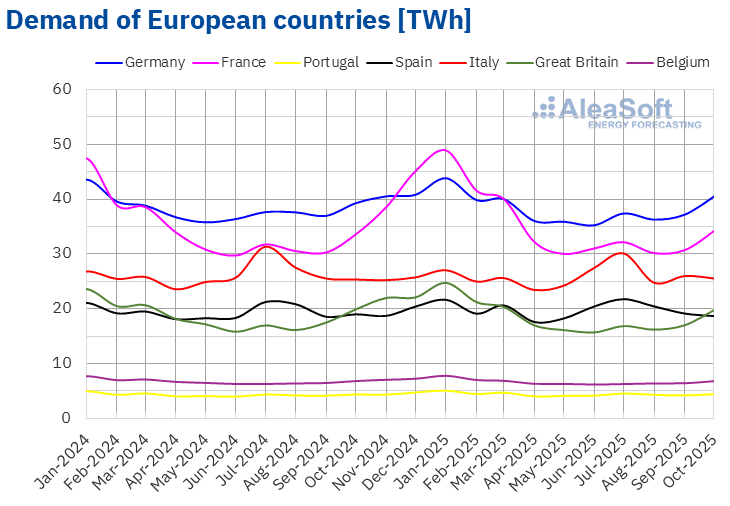

Im Oktober 2025 stieg die Stromnachfrage in den meisten wichtigen europäischen Strommärkten gegenüber dem Vorjahresmonat. Der deutsche Markt verzeichnete mit 3,1 % den größten Anstieg, während der italienische Markt mit 0,8 % den geringsten Anstieg verzeichnete. Der portugiesische und der französische Markt verzeichneten einen Anstieg von 1,5 % bzw. 1,8 %. Auf der anderen Seite ging die Nachfrage in Spanien, Großbritannien und Belgien im Jahresvergleich zurück. Der spanische Markt verzeichnete mit 1,8 % den stärksten Rückgang, während der britische und der belgische Markt Rückgänge von 0,6 % bzw. 0,3 % verzeichneten.

Im Vergleich zum September 2025 stieg die Nachfrage auch in den meisten wichtigen europäischen Strommärkten. Großbritannien verzeichnete mit 12 % den größten Anstieg, während Portugal mit 1,7 % den geringsten Anstieg verzeichnete. Die Märkte in Belgien, Deutschland und Frankreich verzeichneten Zuwächse zwischen 2,7 % in Belgien und 7,7 % in Frankreich. Auf den italienischen und spanischen Märkten sank die Nachfrage hingegen um 4,8 % bzw. 5,7 %.

Die Durchschnittstemperaturen sanken im Vergleich zum gleichen Monat des Jahres 2024 in Großbritannien, Belgien, Frankreich, Deutschland und Italien, wobei die Rückgänge zwischen 0,2 °C in Großbritannien und 2,0 °C in Italien lagen. Auf der Iberischen Halbinsel hingegen wurden Anstiege von 0,7 °C in Spanien und 1,2 °C in Portugal verzeichnet.

Andererseits lagen die Durchschnittstemperaturen im Oktober in allen analysierten Märkten unter denen des Vormonats. Portugal verzeichnete mit 2,0 °C den geringsten Rückgang, Italien mit 5,6 °C den stärksten. In den übrigen Märkten lagen die Rückgänge der Durchschnittstemperaturen gegenüber dem Vormonat zwischen 2,4 °C in Großbritannien und 5,0 °C in Deutschland.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid und ELIA.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid und ELIA.Europäische Strommärkte

Im Oktober 2025 lag der durchschnittliche Monatspreis in den meisten wichtigen europäischen Strommärkten über 75 €/MWh. Ausnahmen bildeten der Nord Pool der nordischen Länder und der in Frankreich mit Durchschnittspreisen von 39,00 €/MWh bzw. 57,47 €/MWh. Der IPEX-Markt in Italien verzeichnete mit 111,04 €/MWh den höchsten Monatspreis. In den übrigen von AleaSoft Energy Forecasting analysierten europäischen Strommärkten lagen die Durchschnittswerte zwischen 75,07 €/MWh auf dem -Markt in Belgien und 84,40 €/MWh auf dem -Markt in Deutschland.

Im Vergleich zum September stiegen die Durchschnittspreise in den meisten von AleaSoft Energy Forecasting analysierten europäischen Strommärkten. Eine Ausnahme bildete der nordische Markt mit einem Rückgang von 0,9 %. Die geringsten Steigerungen verzeichneten der deutsche und der italienische Markt mit 1,1 % bzw. 1,8 %. Der französische Markt verzeichnete hingegen mit 65 % den höchsten prozentualen Preisanstieg. In den übrigen Märkten stiegen die Preise zwischen 4,8 % auf dem britischen N2EX-Markt und 25 % auf dem portugiesischen MIBEL-Markt.

Vergleicht man die Durchschnittspreise des Monats Oktober mit denen desselben Monats im Jahr 2024, so sind die Preise in den meisten Märkten gesunken. Ausnahmen bildeten der iberische und der nordische Markt mit einem Anstieg von 10 % bzw. 63 %. Der britische Markt verzeichnete hingegen mit 20 % den größten prozentualen Preisrückgang. In den übrigen Märkten lagen die Preisrückgänge zwischen 2,0 % auf dem deutschen Markt und 7,2 % auf dem französischen Markt.

Die spanischen und portugiesischen Märkte erreichten ihre höchsten Monatswerte seit März.

Im Oktober 2025 führten der Anstieg der Preise für CO2-Emissionsrechte gegenüber dem Vormonat, die steigende Nachfrage in den meisten Märkten und der Rückgang der Solarstromproduktion zu einem Preisanstieg auf den europäischen Strommärkten.

Andererseits trugen der Rückgang der Gaspreise und der Anstieg der Solarstromproduktion im Oktober 2025 gegenüber Oktober 2024 zum Rückgang der Preise im Jahresvergleich auf den meisten europäischen Strommärkten bei. Darüber hinaus sank die Stromnachfrage in einigen Märkten, und auf dem deutschen, französischen und italienischen Markt stieg die Windenergieproduktion gegenüber Oktober 2024.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von OMIE, , Nord Pool und GME.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von OMIE, , Nord Pool und GME.Brent, Kraftstoffe und CO2

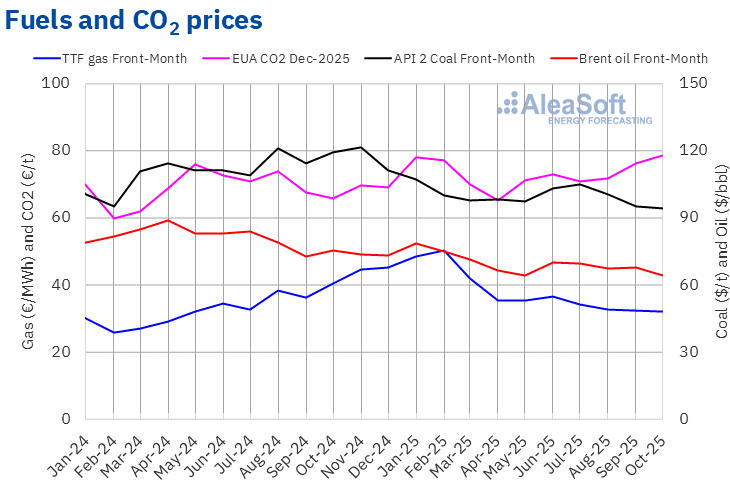

Die Futures für Brent-Rohöl für den Front-Month auf dem ICE-Markt verzeichneten im Oktober 2025 einen durchschnittlichen Monatspreis von 63,95 $/bbl. Nach den von AleaSoft Energy Forecasting analysierten Daten war dieser Monatsdurchschnitt der niedrigste seit März 2021. Dieser Wert lag um 5,4 % unter dem Wert der Front-Month-Futures vom September 2025 von 67,58 $/bbl. Er lag auch um 15 % unter dem Wert der im Oktober 2024 gehandelten Front-Month-Futures von 75,38 $/bbl.

Die Sorge um die Entwicklung der Nachfrage sowie die Produktionssteigerungen der OPEC+ wirkten sich im Oktober weiterhin negativ auf die Preise für Brent-Rohöl-Futures aus. Der Rückgang der Spannungen im Nahen Osten und die Wiederaufnahme der Ölexporte aus Kurdistan trugen ebenfalls zum Preisrückgang bei. In den letzten Wochen des Monats begrenzten jedoch die Verabschiedung eines neuen Sanktionspakets der Europäischen Union gegen Russland, die US-Sanktionen gegen russische Ölgesellschaften, die Ankündigung der Absicht, die strategischen Ölreserven der USA aufzustocken, sowie die Verbesserung der Beziehungen zwischen China und den Vereinigten Staaten den Rückgang des Monatsdurchschnitts.

Was die TTF-Gas-Futures auf dem ICE-Markt für den Front-Month betrifft, so lag der Durchschnittswert dieser Futures im Oktober 2025 bei 31,92 €/MWh. Nach den von AleaSoft Energy Forecasting analysierten Daten war dies der niedrigste Monatsdurchschnitt seit Mai 2024. Im Vergleich zum Durchschnitt der im September gehandelten Front-Month-Futures von 32,33 €/MWh sank der Durchschnitt im Oktober um 1,3 %. Im Vergleich zu den im Oktober 2024 gehandelten Front-Month-Futures, als der Durchschnittspreis bei 40,42 €/MWh lag, gab es einen Rückgang von 21 %.

Im Oktober führten das reichliche Angebot und die hohen europäischen Lagerbestände zu einem Rückgang der TTF-Gas-Terminpreise. Die durch den Krieg verursachten Schäden an der ukrainischen Gasinfrastruktur, die zu einem Anstieg der europäischen Gasexporte in die Ukraine im Winter führen könnten, sowie die Verabschiedung eines Sanktionspakets gegen Russland durch die Europäische Union, einschließlich eines Verbots der Einfuhr von russischem Flüssigerdgas ab 2027, begrenzten jedoch den Preisrückgang. In der letzten Woche des Monats beeinträchtigten Wartungsarbeiten in Norwegen den Gasfluss aus diesem Land, was ebenfalls dazu beitrug, den Rückgang des Monatsdurchschnitts zu verringern.

Was die Futures auf CO2-Emissionsrechte auf dem EEX-Markt für den Referenzkontrakt Dezember 2025 betrifft, so erreichten sie im Oktober einen Durchschnittspreis von 78,55 €/t. Nach den von AleaSoft Energy Forecasting analysierten Daten war dies der höchste Monatsdurchschnitt seit Dezember 2023. Der Monatspreis im Oktober stieg um 3,1 % gegenüber dem Durchschnittspreis im September, der bei 76,20 €/t lag. Im Vergleich zum Durchschnittspreis im Oktober 2024, der bei 65,94 €/t lag, war der Durchschnittspreis im Oktober 2025 um 19 % höher.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ICE und EEX.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ICE und EEX.Analyse von AleaSoft Energy Forecasting zu den Aussichten für die Energiespeicherung

Die Abteilung AleaStorage von AleaSoft Energy Forecasting erstellt Prognoseberichte für Projekte im Bereich Energiespeicherung. Die Dienstleistungen von AleaStorage umfassen die Berechnung von Einnahmen und Rentabilität sowie die Dimensionierung der optimalen Speicherkapazität in Hybridsystemen. AleaStorage hat erfolgreiche Beispiele für die Berechnung langfristiger Einnahmen für Batterien in Stand-alone- und Hybridsystemen entwickelt, vor allem für Photovoltaik mit Batterien.

Quelle: AleaSoft Energy Forecasting.