AleaSoft, 1 de agosto de 2019. AleaSoft analiza el comportamiento del mercado de electricidad ibérico MIBEL durante el mes de julio, así como del resto de mercados del continente. Aunque el precio del mercado eléctrico MIBEL ha aumentado en julio respecto al mes de junio, comparando con el mismo mes del año anterior la caída del precio ha sido muy significativa. Según AleaSoft, las claves se encuentran en el aumento de la producción renovable y la bajada de precios del gas y el carbón.

El mercado eléctrico MIBEL finalizó el mes de julio con un precio promedio de 51,46 €/MWh tanto para España como para Portugal, valores que representan una caída interanual del precio del 17%. Respecto al mes de junio, el precio se incrementó un 9%. El acoplamiento de mercados entre España y Portugal también aumentó en este último mes: en julio el porcentaje de horas con los mercados acoplados llegó al 99,2% mientras que en junio se quedó en el 98,8%.

Según el análisis de AleaSoft, la situación del precio de los combustibles, gas y carbón, que en este julio estuvieron claramente por debajo de los niveles que tenían en julio de 2018, fue la principal causa de esta caída interanual de los precios en el mercado eléctrico. Pero hay que destacar también el efecto sobre el precio que tuvieron el aumento de la producción eólica, de un 28% en España y un 21% en Portugal, con respecto al mismo mes del año anterior, y de la producción fotovoltaica, que además este mes de julio estableció un nuevo récord de producción mensual de 948 GWh y también de producción horaria, de más de 4 GWh.

El precio horario máximo alcanzado durante el mes de julio fue de 60,10 €/MWh, registrado en España el día 12 a la hora 14, y fue el único momento en que el precio superó los 60 €/MWh en todo el mes. En esa hora, el mercado de Portugal se desacopló y se quedó en 58,39 €/MWh.

Según los datos publicados por Red Eléctrica de España (REE), durante el mes de julio los ciclos combinados de gas fueron la tecnología que más electricidad produjo en el territorio peninsular de España, seguidos por la nuclear.

Mercados eléctricos europeos

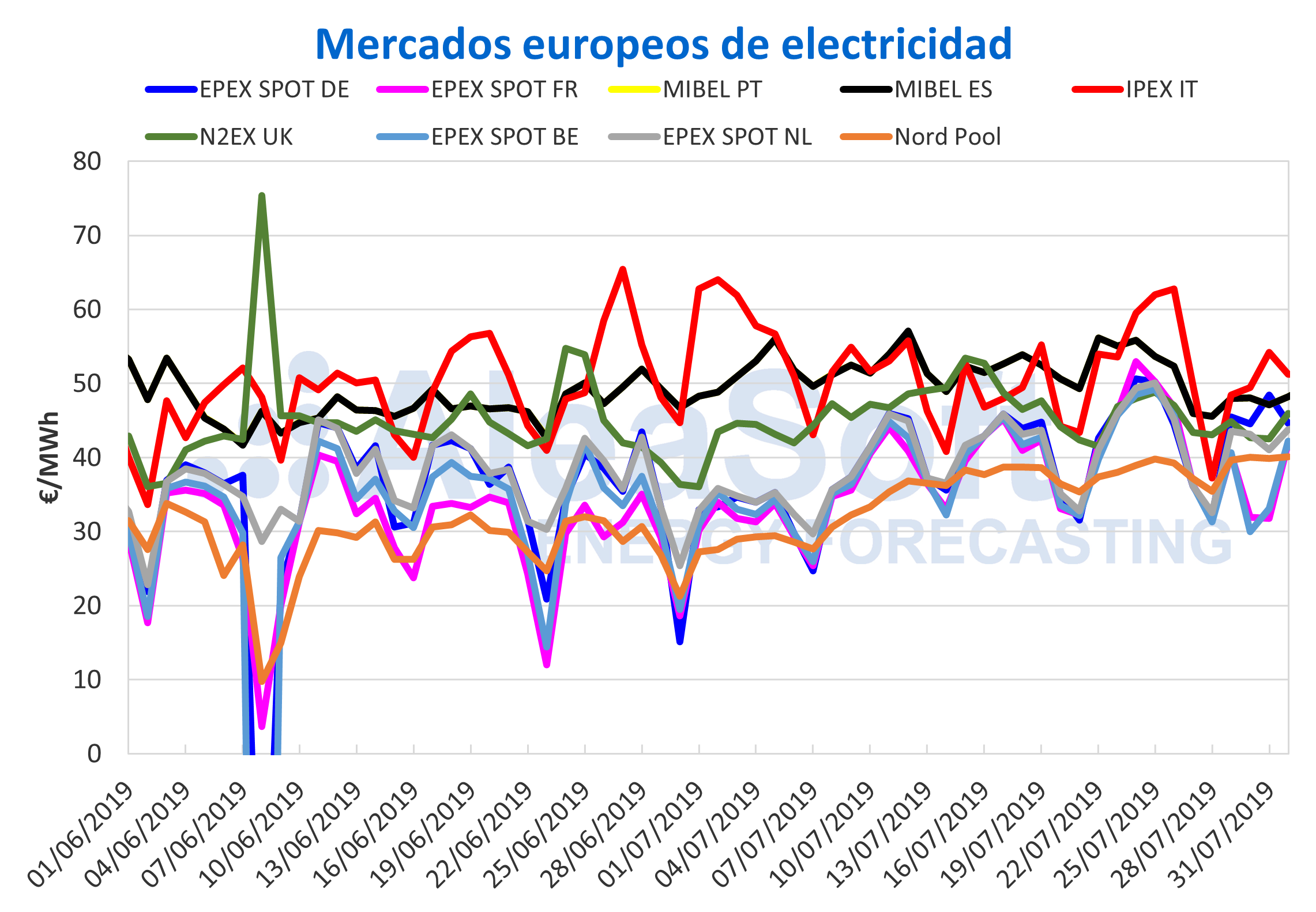

En el conjunto de los principales mercados de electricidad en Europa, los precios también aumentaron durante el mes de julio con respecto al mes anterior. A la cabeza de los mercados en que más ha crecido el precio se encuentran los mercados habitualmente más sensibles a la meteorología: el mercado EPEX SPOT de Bélgica, con un aumento de precio del 37%, el EPEX SPOT de Francia, con un 29%, y el Nord Pool de los países nórdicos con un 26% de aumento. Justo por detrás, se encuentra el mercado EPEX SPOT de Alemania con un aumento de precio del 22%. El resto de mercados se situaron en tasas de crecimiento del precio alrededor del 9%, pero destaca el mercado N2EX de Gran Bretaña con el menor crecimiento de todos los mercados, por debajo del 3%.

El aumento de precio en los mercados eléctricos europeos durante este mes de julio ha seguido la misma tendencia que el aumento del precio de los derechos de emisión de CO2, que ha aumentado un 11% respecto al precio promedio de junio. Pero el precio del mercado ha respondido básicamente al comportamiento de las temperaturas, de ahí que los mercados más sensibles a la meteorología hayan registrado las subidas de precio más importantes. Si bien a finales de junio también hubo una ola de calor en el continente, durante la ola de calor la segunda mitad de julio se registraron temperaturas ligeramente más altas y la situación se agravó con las indisponibilidades de las centrales nucleares en Francia, debido a las restricciones medioambientales a su refrigeración. En promedio, entre junio y julio, el aumento de temperatura ha sido de 2 °C.

Comparando este mes de julio con el mes de julio de 2018, la caída de los precios ha sido notable en todos los mercados. La bajada se ha situado entre el 17% y el 32% y refleja el cambio de situación de los precios de gas y carbón, que en julio de 2018 se encontraban en plena carrera alcista hacia los máximos registrados en septiembre, mientras que en 2019 la tendencia es claramente a la baja con varios mínimos históricos superados.

Fuentes: Elaborado por AleaSoft con datos de OMIE, , N2EX, IPEX y Nord Pool.

Coincidiendo con la bajada de los precios de los combustibles, la producción eólica de este mes de julio ha sido claramente superior a la de julio del año anterior. Según las estimaciones de AleaSoft, en el conjunto de los principales mercados europeos, el aumento interanual de producción eólica en julio está alrededor del 36%.

En cuanto al nivel promedio de los precios durante este mes de julio, los mercados EPEX SPOT se situaron alrededor de los 39 €/MWh, mientras que el mercado Nord Pool volvió a registrar el precio más bajo con 35,15 €/MWh. El mercado británico N2EX continuó a medio camino con un precio promedio de 45,68 €/MWh y el resto de mercados, tradicionalmente más caros, de España, Portugal e Italia se situaron en torno a los 52 €/MWh.

Brent, combustibles y CO2

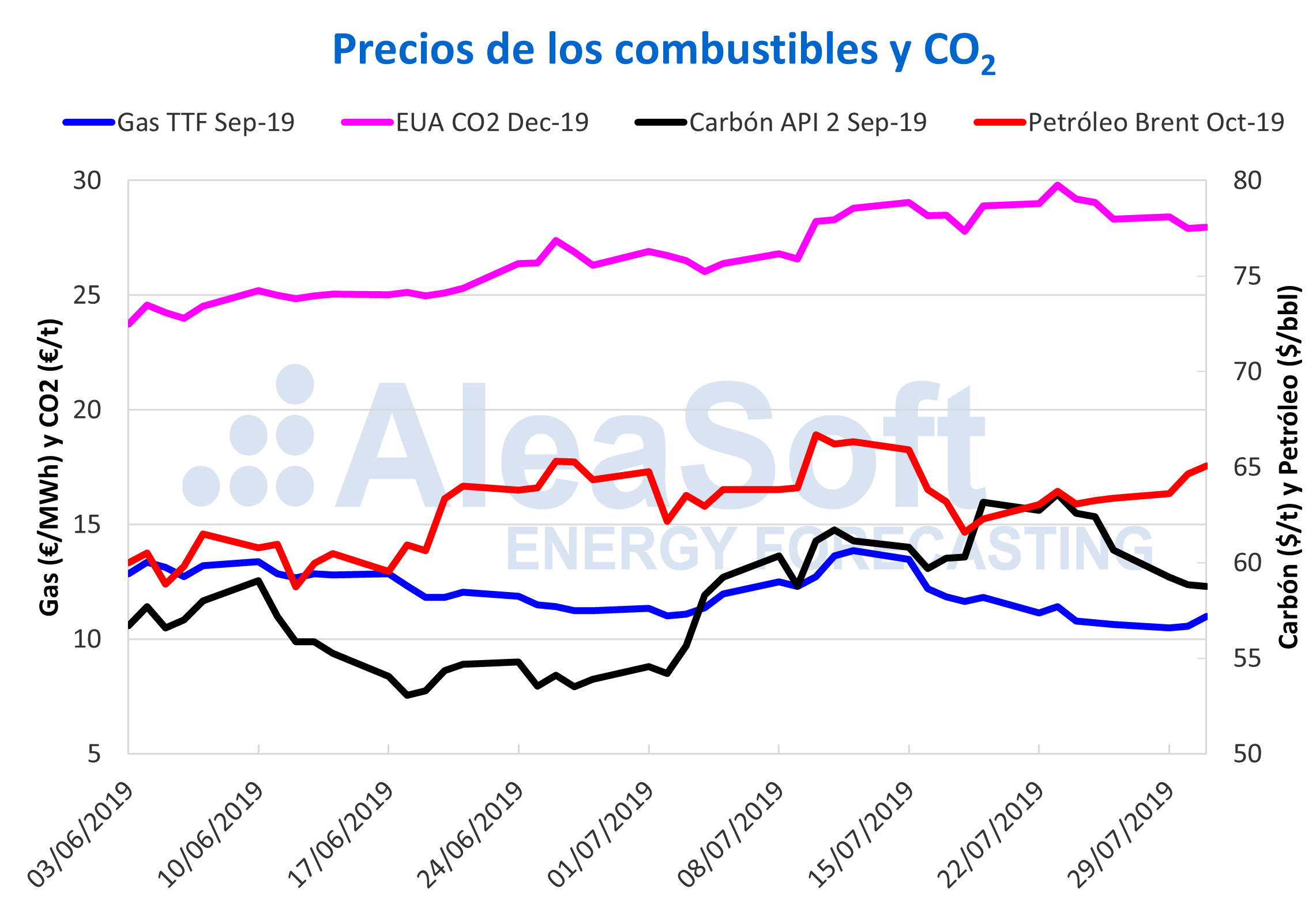

Los precios de los futuros del petróleo Brent para el mes de octubre en el mercado ICE se mantuvieron oscilando durante todo el mes de julio entre los 61,59 $/bbl y los 66,69 $/bbl. Este mercado ha estado condicionado por múltiples factores que actúan tanto al alza como a la baja. Sobre la oferta pesaron principalmente las interrupciones causadas por el huracán Barry, la reducción de la producción establecida por la OPEP+ y una nueva escalada en las tensiones entre Occidente e Irán tras un ataque fallido a un petrolero británico. Mientras que del lado de la demanda continúa pesando el riesgo de un debilitamiento de la economía global debido a la guerra comercial entre Estados Unidos y China.

Los futuros de gas TTF en el mercado ICE para el mes de septiembre se cotizaron con una fuerte tendencia al alza durante los primeros días del mes de julio, cerrando el viernes 12 de julio en 13,87 €/MWh, su valor de cierre más alto desde mayo. Después de esta subida retomaron la tendencia a la baja y cayeron hasta los 10,48 €/MWh a finales de mes, su valor más bajo desde que se negocia el producto.

Los precios de los futuros del carbón API 2 en el mercado ICE para el mes de septiembre se mostraron en alza durante la mayor parte del mes de julio alcanzando los 63,60 $/t el martes 23. Esta repentina escalada ocurrió después de una prolongada tendencia a la baja y se concretó con una subida de más de 9 $/t en menos de 30 días. Después de esta subida, los precios volvieron a caer por debajo de los 59 $/t los dos últimos días del mes de julio, aunque se mantuvieron por encima de los valores de cierre de inicio de mes.

Los precios de los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2019 se negociaron por encima de los 26 €/t durante todo el mes de julio y cerraron el martes 23 en un máximo histórico de 29,30 €/t.

Fuentes: Elaborado por AleaSoft con datos de ICE y EEX.

Futuros de electricidad

El comportamiento de los futuros de electricidad de España y Portugal para el último trimestre del año, tanto en los mercados OMIP y EEX para España, como en el mercado OMIP para Portugal, ha dejado una variación neta durante el mes de julio poco relevante. En ambos países el precio de cierre a fin de mes para este producto presenta una ligera bajada de menos de 1 €/MWh respecto al precio de inicio de mes. Sin embargo, esta diferencia no hace justicia al comportamiento que han presentado los futuros día a día. Aunque comienzan y terminan el mes con prácticamente el mismo precio, durante la primera quincena tuvieron un comportamiento creciente, dejando máximos superiores a los 60 €/MWh, precio que no se sobrepasó durante todo el mes de junio. Después, en la segunda quincena el precio decreció hasta llegar ligeramente por debajo del precio del primer día del mes.

Por otra parte, el comportamiento del precio de los futuros de electricidad para el año 2020 en estos mismos países ha sido más notorio. Tras mantener una tendencia alcista que ha hecho una tregua a fin de mes, este producto para España alcanzó 57,45 €/MWh en el mercado OMIP y 57,38 €/MWh en el mercado EEX. En el caso de Portugal, en el mercado OMIP, el futuro de 2020 alcanzó 57,80 €/MWh. Todas estas cifras máximas fueron alcanzadas el 23 de julio y en los tres casos representa el precio máximo alcanzado por cada uno de estos productos durante 2019.

En cuanto a los futuros de Francia y Alemania en el mercado EEX, para el producto del cuarto trimestre de 2019 ocurre tres cuartos de lo mismo que para España y Portugal: cierran el mes con variaciones netas de menos de un euro en el precio del MWh, pero con máximos en los días centrales de este período que sobrepasan la frontera, respetada durante todo el mes de junio, de los 60 €/MWh para el caso de Francia y los 50 €/MWh para Alemania. Aunque cabe destacar la diferencia de que en el caso de Alemania fue positiva, eso sí, con un aumento de solamente el 1,9% respecto al precio a inicio de mes.

Los futuros para 2020 en Francia y Alemania en el mercado EEX tuvieron una tendencia creciente durante casi todo el mes, que parece desaparecer en los últimos días pero que deja detrás el precio máximo en 2019 para este futuro en ambos países: 55,12 €/MWh en el caso de Francia y 53,12 €/MWh en el caso de Alemania.

España peninsular, demanda, eólica y fotovoltaica

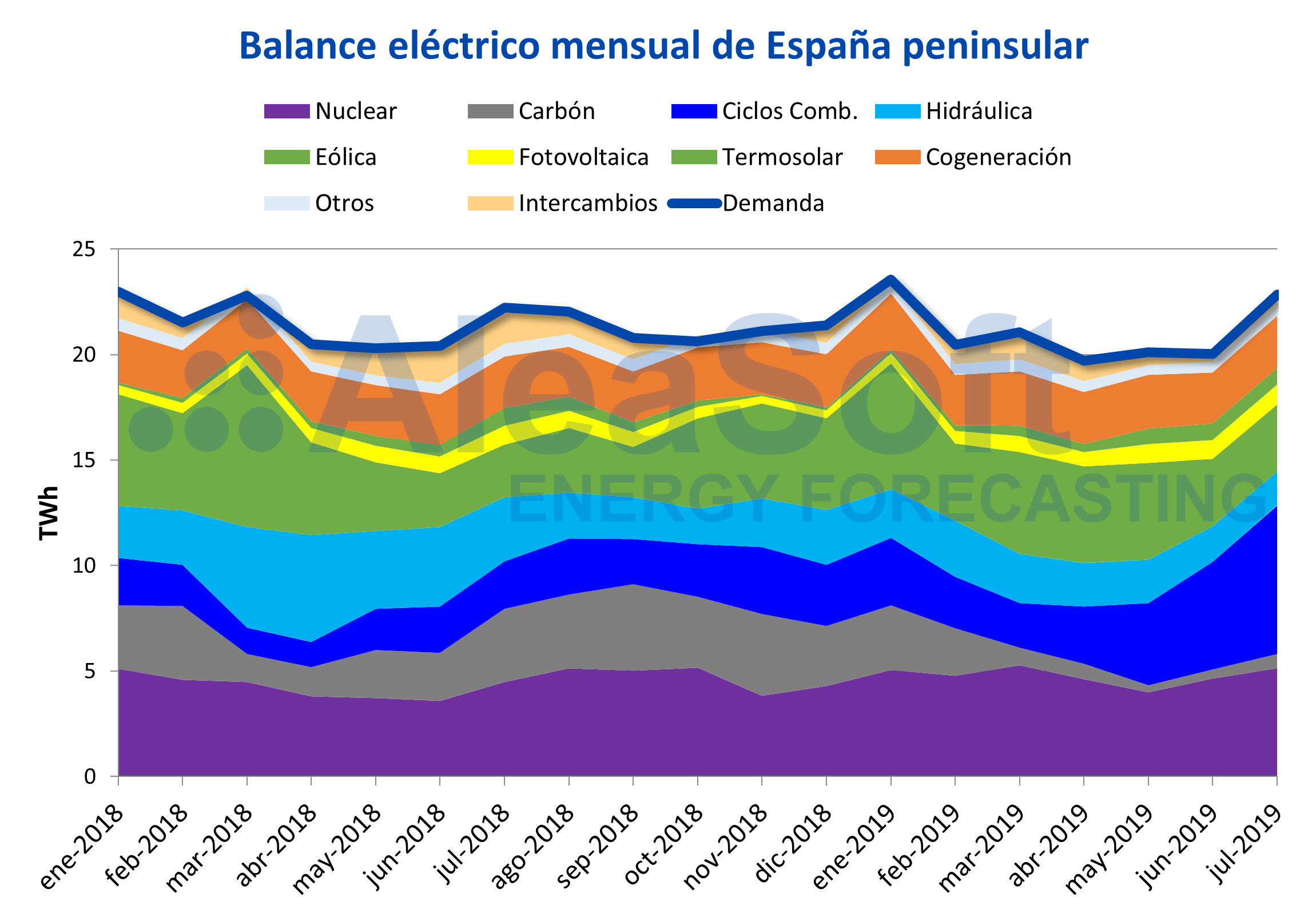

Dos récords históricos de producción fotovoltaica ocurrieron el mes pasado: una producción instantánea por encima de los 4 GWh y una producción mensual de 948 GWh, lo que representa un crecimiento interanual de un 6,3%. Este resultado desplaza a la anterior cota de 930 GWh de julio de 2013. La subida ha sido posible gracias a la nueva potencia instalada de 659 MW en lo que va de 2019 hasta el 30 de junio. En cambio, la producción termosolar disminuyó en un 10% respecto al mismo período del año anterior. La producción solar en conjunto terminó superando su récord de producción horaria en la misma hora que la fotovoltaica, con 6 GWh. Sin embargo, el total de generación con energía solar bajó en julio de 2019 un 1,7% en términos interanuales. Actualmente, todos los récords mensuales de generación de electricidad con energía solar se encuentran en julio, con los otros dos en 2015 cuando se registraron 890 GWh de termosolar y 1778 GWh de producción solar total.

Fuentes: Elaborado por AleaSoft con datos de REE.

La demanda eléctrica, que fue de 22 775 GWh en el recién finalizado mes de julio, aumentó un 2,7% respecto a julio del año pasado. Hasta ahora, ha sido el segundo mes del año con mayor demanda después de enero, estando también por encima de la demanda registrada durante cada mes de 2018. Esta subida se debe en parte al aumento interanual de 0,6 °C de las temperaturas en el mes de julio. Según datos de REE, al corregir los efectos de temperatura y laboralidad de la demanda se observa una disminución interanual de 3,3%.

La producción con ciclos combinados sigue dominando el mix eléctrico en España, con 7048 GWh el mes pasado y un incremento de más del triple, exactamente un 216%, respecto al mismo mes de 2018. La producción con esta tecnología contribuyó un 32% en julio, superando a la producción nuclear por segundo mes consecutivo, algo difícil de esperar hace un año cuando en julio de 2018 solamente representó el 11% de la producción total mensual.

La producción nuclear también aumentó un 15% en el mes recién concluido, en términos interanuales. El valor registrado fue de 5131 GWh lo que supone un 23% del total del mix de generación. Durante todo el mes de julio, y hasta el día de hoy, todas las centrales nucleares se han mantenido en funcionamiento.

La producción eólica de julio se mantuvo por cuarto mes consecutivo un paso por delante respecto al mismo período del año anterior. En esta racha ascendente el crecimiento esta vez fue de un 28% en España peninsular.

La producción hidroeléctrica retrocedió un 48% comparado con el mes de julio anterior. También se ha mantenido una tendencia mensual decreciente que comenzó en el febrero pasado, resultando en una disminución del 5,4% durante el mes de julio respecto al mes anterior.

Las reservas hidroeléctricas a cierre de mes han estado desde mayo por debajo de los niveles de los mismos meses del año pasado, disminuyendo el mes pasado un 24% respecto a julio de 2018, según datos del Boletín Hidrológico publicado por el Ministerio para la Transición Ecológica. Las reservas disponen actualmente de 10 442 GWh, lo que representa un 45% de la capacidad total.

Fuente: AleaSoft Energy Forecasting.