Información elaborada por AleaSoft, empresa líder en el desarrollo de modelos de previsión de consumo y precios en mercados energéticos

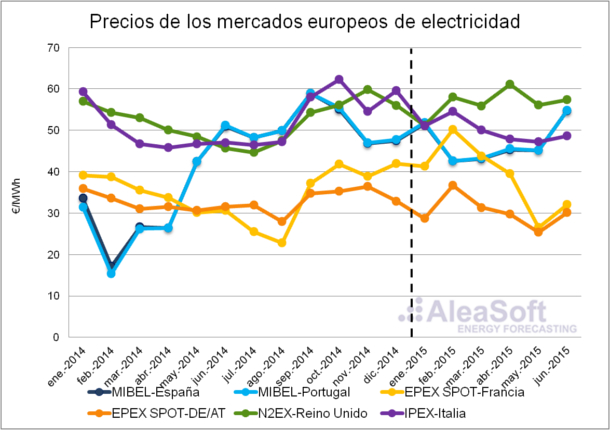

23 de julio de 2015– El precio de la electricidad en los principales mercados mayoristas de Europa ha sido más alto en la primera mitad de 2015 que en el mismo periodo de 2014. La única excepción es el mercado – Phelix, cuyo precio promedio fue ligeramente más bajo. Se observa una tendencia descendente, entre febrero y mayo de 2015, de los precios de este mercado junto con los mercados de Francia e Italia. Por su parte, los precios en España y Portugal han sido claramente influenciados por la baja producción hidroeléctrica en este semestre.

Los precios del mercado N2EX están expresados en €/MWh, calculados a partir de los valores originales en £/MWh.

Fuentes de datos: Francia – , PHELIX (DE/AT) – , N2EX – NORD POOL SPOT, IPEX – GME, MIBEL – OMIE..

El comportamiento del precio del mercado diario de electricidad MIBEL en España y Portugal durante la primera mitad de 2015 ha estado claramente marcado por la baja producción hidroeléctrica durante los meses de invierno y primavera donde normalmente se acumula la mayor producción hidroeléctrica del año. Este hueco en la producción ha sido rellenado con la producción con carbón y con los ciclos combinados de gas. El coste superior de estas tecnologías ha hecho que el precio medio en España durante el primer semestre fuera de 47,12 €/MWh, 14,06 €/MWh más caro que en el primer semestre de 2014. De forma parecida, en Portugal, el precio medio del primer semestre fue de 47,22€/MWh, 14,83€/MWh más que en la primera mitad de 2014. El precio horario más bajo de este periodo ha sido de 4,00 €/MWh, registrado en España durante 8 horas en los meses de enero y febrero, y en Portugal durante solo 3 horas en febrero. El más alto, 85,05 €/MWh, ha sido registrado durante una hora en enero tanto en España como en Portugal. Durante esta primera mitad de 2015, no ha habido ni una sola hora con un precio de 0 €/MWh, algo que no sucedía en un primer semestre desde 2009.

En el mercado – Francia, el precio medio en el primer semestre ha sido de 38,75 €/MWh, 4,14 €/MWh más que en el mismo semestre del año anterior. El precio fue especialmente alto en febrero, alcanzando un promedio mensual de 50,15 €/MWh, 11,46 €/MWh más que en febrero de 2014. En los meses siguientes el precio bajó hasta el promedio mensual de 26,48 €/MWh en mayo, 3,63 €/MWh menos que en el mes de mayo anterior.

En los primeros seis meses de 2015, el precio promedio de la electricidad en el mercado – Phelix de Alemania y Austria ha sido 2,14 €/MWh más barato que en el año anterior, llegando a los 30,22 €/MWh. El precio promedio mensual tuvo su máximo de 36,72 €/MWh en febrero, y de forma parecida al caso francés, descendió hasta 25,36 €/MWh en mayo. Las variaciones interanuales fueron +3,13 €/MWh en febrero y -5,27 en mayo.

El mercado británico N2EX ha registrado un precio promedio de 41,40 £/MWh (56,57 €/MWh) en el primer semestre de 2015, el más alto entre los mercados analizados. Esto supuso un aumento de 0,85 £/MWh respecto al mismo periodo de 2014. El precio promedio mensual más alto ocurrió en abril, alcanzando el valor de 44,11 £/MWh (61,08 €/MWh), que es 2,81 £/MWh más alto que en abril de 2014.

En la primera mitad del año 2015, el precio promedio en el mercado IPEX de Italia ha sido de 49,83 €/MWh, solamente 0,37 €/MWh por encima del promedio en la primera mitad del año anterior. Como en los mercados analizados, hay una tendencia descendiente en el precio entre febrero y mayo. En términos de precio promedio mensual, la mayor variación interanual fue en enero (-8,17 €/MWh) porque los precios fueron especialmente altos en enero de 2014.

Previsiones de AleaSoft de precio de los mercados de electricidad para el segundo semestre

Las previsiones de Aleasoft para la segunda mitad del año 2015 indican una estabilización en el precio medio del mercado MIBEL respecto a la segunda mitad del año anterior. Se prevén precios más altos en términos interanuales en los mercados – Phelix y – Francia. En cambio, se espera que los precios en los mercados N2EX e IPEX sean inferiores a los registrados en el segundo semestre de 2014.

Precio de los combustibles para la generación de electricidad

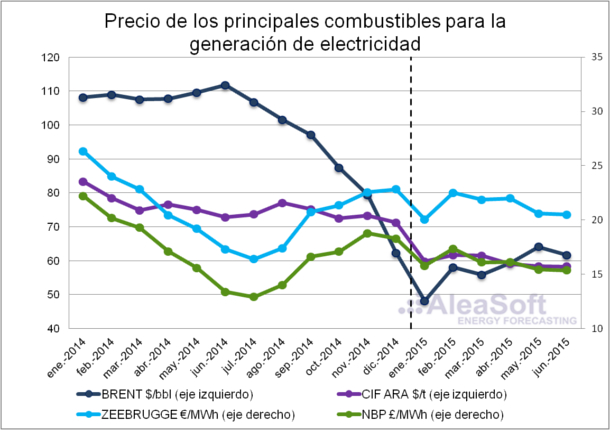

En la primera mitad del 2015, el precio promedio del gas Zeebrugge ha sido de 21,25 €/MWh, 1,04 €/MWh más que en la última mitad de 2014. El precio se mantuvo bastante estable alrededor de estos valores, y tuvo en enero el promedio mensual más bajo con 20,04 €/MWh. Por su lado el precio promedio del gas NBP en el primer semestre de 2015 ha sido de 16,03 £/MWh, tan sólo 0,25 £/MWh menor que en los seis meses anteriores. El promedio mensual más bajo fue de 15,37 £/MWh en junio, un valor 1,97 £/MWh superior al de junio de 2014.

El precio medio del barril de petróleo Brent ha sido de $57,86 en la primera mitad de 2015. El precio medio mensual empezó en el punto más bajo en enero con $48,12 después de la fuerte caída en la segunda mitad de 2014, y fue aumentando hasta los $64,10 en mayo. En junio bajó ligeramente a los $61,63.

El comportamiento del precio del carbón europeo CIF ARA durante el periodo transcurrido de 2015 ha sido relativamente estable alrededor del valor promedio de 59,76 $/t. Este precio promedio representa 15,60 $/t menos que el precio promedio durante 2014.

Fuente de datos: CIF ARA – EEX, BRENT – EIA, ZEEBRUGGE- NetConnect Germany, NBP – ICE ENDEX.

Fuente de datos: CIF ARA – EEX, BRENT – EIA, ZEEBRUGGE- NetConnect Germany, NBP – ICE ENDEX.

Para la segunda mitad del año 2015, las previsiones de AleaSoft indican un pequeño aumento del precio del barril Brent junto con el del gas Zeebrugge y del gas NBP. En cambio, se espera un precio del carbón CIF ARA ligeramente menor.

Precio de los derechos de emisiones de CO2

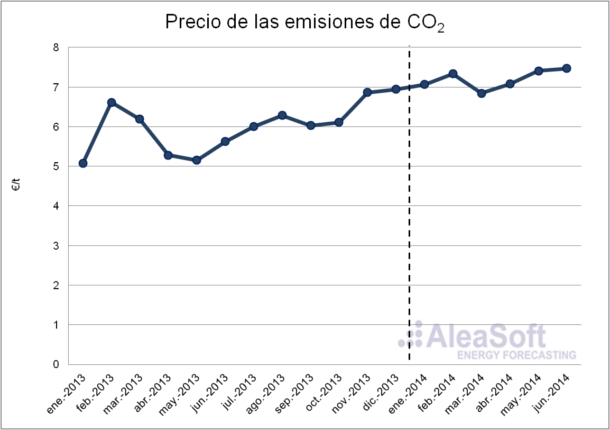

El precio de los derechos de emisiones de CO2 tuvo un comportamiento ligeramente ascendente durante la primera mitad de 2015, llegando a un precio promedio mensual de 7,47 €/t en junio, 0,50 €/t más que el precio promedio de diciembre de 2014.

Fuente de datos: EEX.

Fuente de datos: EEX.

Según las previsiones de AleaSoft, el precio de los derechos de emisiones de CO2 se mantendrá estable durante la segunda mitad de 2015.