Análisis elaborado por AleaSoft, empresa líder en el desarrollo de modelos de previsión de consumo y precios en mercados energéticos europeos

26 de julio de 2011.- El precio horario promedio del mercado diario durante el primer semestre de 2011 ha sido de 46,68 €/MWh, un 6,8% superior al semestre anterior y un 55% superior al primer semestre de 2010.

El precio horario mínimo en este semestre fue de 0 €/MWh durante 12 horas, todas en el mes de enero. El precio horario máximo también ocurrió en el mes de enero, el día 9 entre las 21:00 y las 22:00 horas y se situó en 91,01 €/MWh.

El aumento del precio de la electricidad en el mercado mayorista ha sido influido por varios factores, entre ellos la disminución de la producción hidráulica, el encarecimiento de los combustibles, el estancamiento de la potencia eólica instalada y la disminución en la producción de los ciclos combinados con un factor de utilización con mínimos históricos.

Disminución de la producción hidráulica

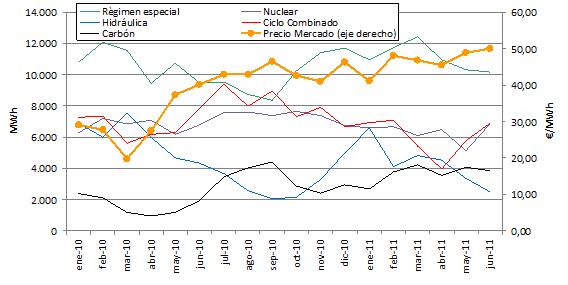

Después de los máximos históricos de producción hidráulica de 2010 que propiciaron la caída del precio en enero de 2010, este 2011 se está produciendo alrededor de un 25% menos de electricidad en centrales hidroeléctricas. Este hecho ha favorecido que el precio se mantuviera.

Encarecimiento de los combustibles

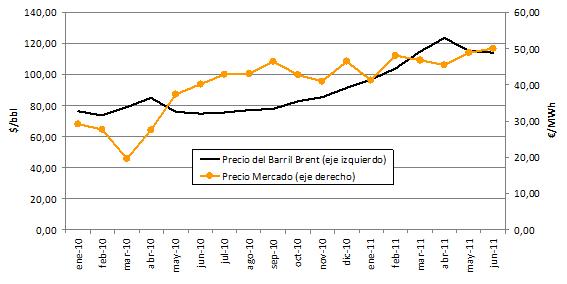

Otros factores que han contribuido a que el precio de la electricidad haya ido aumentando a lo largo de este primer semestre de 2011, han sido los conflictos geopolíticos que ocurrieron a principios de año en el norte de África y que han afectado algunos de los principales países productores de gas y petróleo. Estos conflictos generaron restricciones en el suministro de gas y petróleo, que se encarecieron en los mercados internacionales

Paralización de la instalación de nuevos parques eólicos

Según la Comisión Nacional de la Energía, en el primer trimestre de 2011 no se instaló ni un solo MW de potencia eólica en España. Según REE la potencia instalada fue de 145 MW. En cualquier caso, después de una media de 2.000 MW instalados por año desde 2007, estos datos muestran un estancamiento de la potencia eólica instalada. Por su carácter de energía no controlable y de retribución por primas, la producción eólica es un factor que tiende a bajar el precio de la electricidad en el mercado.

Disminución en la producción de los ciclos combinados

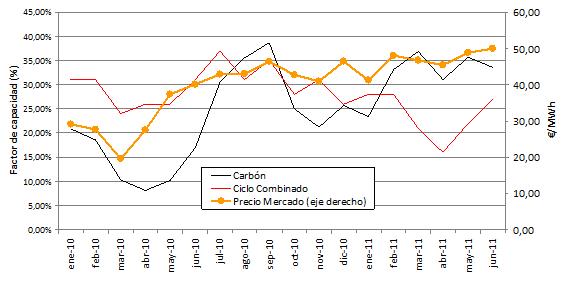

Desde la entrada en vigor del decreto del carbón ha aumentado el factor de capacidad de las plantas térmicas de carbón, que ha ido en detrimento de la utilización de las unidades de ciclo combinado, que además se han visto afectadas por el aumento del precio del gas natural a raíz de la inestabilidad política en los países productores

El decreto del carbón

La entrada en vigor del decreto del carbón de producción nacional en febrero, que determina la cantidad de carbón autóctono a consumir en las centrales adscritas al procedimiento de resolución de restricciones por garantía de subministro, también ha tenido otros efectos sobre el precio de la electricidad en el mercado mayorista. La fijación de la retribución de la energía generada por estas centrales térmicas ha hecho que el precio del mercado tendiera a alinearse con el precio fijado por las centrales con mayor producción asignada. De hecho, la generación con carbón llegó a marcar el precio marginal del mercado el 41% de las horas en el mes de junio, desplazando a la generación hidráulica que era la que mayor número de horas marcaba el precio hasta ahora.

Esto ha provocado que se redujeran las diferencias de precio entre las horas valle y las horas punta. Este efecto ha perjudicado a la generación hidráulica de bombeo que aprovecha las horas valle para comprar electricidad y venderla en los picos de precio de las horas punta. La generación por bombeo ha alcanzado mínimos históricos en este semestre.

Previsión para el segundo semestre de 2011

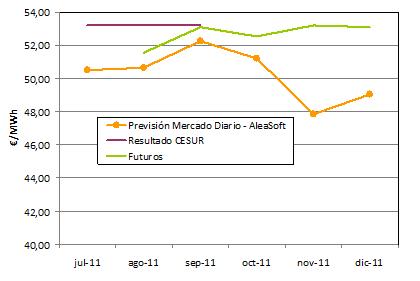

El resultado de la subasta CESUR para el tercer trimestre de 2011, que marca el precio al que se compra la electricidad para los consumidores acogidos a la tarifa de último recurso, fue de 53,20 €/MWh para el producto base. Los productos del mercado de futuros a ejecutar en los meses del segundo semestre marcan precios por encima de los 52 €/MWh. Las previsiones para el precio del mercado diario de electricidad realizadas por AleaSoft indican que los promedios mensuales estarán entre los 48 y los 52 €/MWh.

Acerca de AleaSoft – https://aleasoft.com

AleaSoft se fundó en el año 1999 con motivo de la liberalización de los mercados energéticos en Europa, y desarrolla tecnología propia para el desarrollo de modelos de previsión en mercados energéticos, aplicados a la previsión de demanda y precios.

Las soluciones de AleaSoft satisfacen las necesidades del mercado en términos de precisión y automatización, y son utilizadas por agentes en los mercados energéticos europeos, como Endesa, Iberdrola, Gas Natural Fenosa , E.ON España, E.ON Italia, BP, Shell, Electrabel Grupo Suez, Enel, EDF o Slovenskè Elektrárne del Grupo Enel. También utilizan las soluciones de AleaSoft operadores de los sistemas eléctricos nacionales, como Statnett (Noruega), REE (España), Terna (Italia) y FEDA (Andorra). Empresas e inversores, fundamentalmente del sector de las energías renovables, encargan informes de previsiones a la medida, para la toma de decisiones relativas a inversiones y desinversiones.