AleaSoft, 25 de marzo de 2019. AleaSoft analiza los mercados de combustibles, derechos de emisiones de CO2 y electricidad europeos, en una semana en que continúa la tendencia general de marzo de bajada de precios en los mercados europeos por el descenso de los precios de los combustibles, la llegada de la primavera y una mayor producción eólica.

Brent, combustibles y CO2

Los precios de futuros del petróleo Brent para mayo de 2019 en el mercado ICE continúan de forma similar a la semana anterior estabilizados en una franja de precios entre 65 $/bbl y 67 $/bbl desde el 15 de febrero, aunque se observa una ligera tendencia al alza estando los precios en la franja superior, más próxima a los 67 $/bbl. El miércoles 20 de marzo hubo una subida puntual alcanzando el valor de 68,50 $/bbl, un precio que no se veía desde la primera quincena de noviembre del 2018. El viernes 22 el precio cerró en 67,03 $/bbl, regresando al canal 65 $/bbl ‑ 67 $/bbl. Para los próximos días, a falta de acontecimientos internacionales relevantes, el precio del Brent se mantendrá por debajo de los 68 $/bbl.

Los futuros de gas TTF en el mercado ICE para abril, al igual que en las semanas anteriores, continúan con una tendencia a la baja desde el 25 de septiembre de 2018, o sea, hace ya seis meses del inicio de las bajadas. El viernes de la semana anterior, 22 de marzo, los precios cerraron con un valor de 14,45 €/MWh, que rompe el récord a la baja de la semana anterior que ya era el valor más bajo de los últimos dos años. Teniendo en cuenta la pendiente de los precios en los últimos días, desde AleaSoft se considera que en esta semana que comienza continuará la tendencia de bajada, con posibilidad de bajar de los 14 €/MWh.

Al igual que en comentarios anteriores de AleaSoft, la evolución de los precios de futuros del carbón API 2 para el mes de abril en el mercado ICE se ha mantenido muy alineada con los precios de futuros del gas TTF para este período. En marzo continúan las bajadas de precios llegando a 66,15 $/t, valor que no se veía desde el 13 de julio del 2017. Como se planteaba la semana anterior en el análisis de AleaSoft, teniendo en cuenta la evolución paralela de los precios del gas y del carbón, el precio del carbón puede llegar a bajar hasta los 60 $/t en las próximas semanas, alcanzando los valores de hace dos años, como en el caso del precio del gas.

El precio de los futuros de derechos de emisiones de CO2 para el contrato de referencia de diciembre de 2019 en el mercado EEX cerró el viernes 22 de marzo a 20,67 €/t. Al igual que en la semana anterior, en AleaSoft se plantea como una referencia para los próximos días una tendencia a bajar hasta los 20 €/t. Esta cota podrá romperse a la baja en la medida en que las negociaciones sobre el Brexit vayan mostrando un escenario de salida más próximo.

Mercados eléctricos europeos

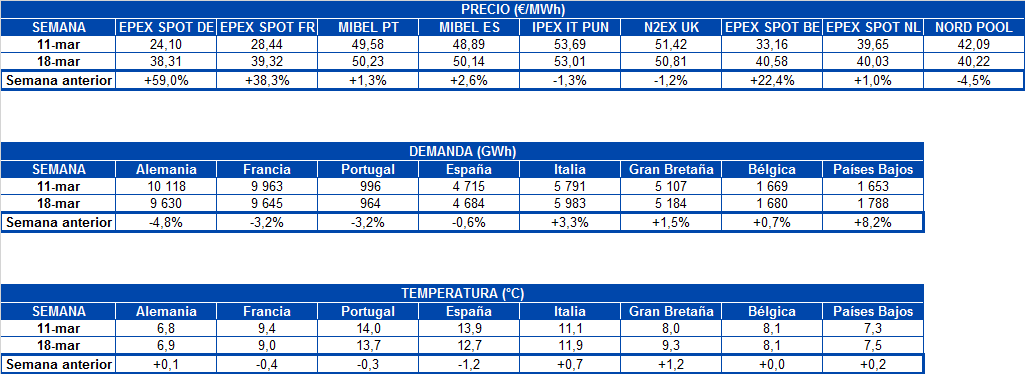

Teniendo en cuenta las temperaturas estacionales relacionadas con la llegada de la primavera, los precios de los mercados eléctricos en Europa han tenido un patrón de ligera bajada continuada desde inicios de febrero. También influye en la bajada de los precios la tendencia a la baja de los precios del gas, el carbón y el CO2. Como se planteaba en AleaSoft la semana anterior, ha influido también una producción eólica relativamente alta y una producción solar fotovoltaica y termosolar que va aumentando en la medida que van aumentando las horas de sol.

Teniendo en cuenta los precios de esta semana se observan dos grupos de mercados. En el grupo de precios más altos continúan los mercados N2EX de Gran Bretaña y el mercado italiano IPEX, esta vez conjuntamente con el mercado MIBEL de España y Portugal, todos ellos con precios alrededor de los 50 €/MWh. En el caso de Gran Bretaña e Italia, en la bajada de los precios de mercado eléctrico ha influido la bajada de los precios del gas.

En la franja con precios más bajos se encuentran los mercados Nord Pool de los países nórdicos y los mercados EPEX SPOT de Bélgica, Países Bajos, Francia y Alemania con precios entre 35 y 40 €/MWh. En el caso de Francia y Alemania, los mercados tuvieron una subida de los precios con respecto a la semana anterior debido a una bajada considerable de la producción eólica.

Para los próximos días, las previsiones de AleaSoft no muestran cambios de temperatura significativos, pero sí una mayor producción eólica y solar que, con la bajada esperada de los precios de los combustibles, harán que los precios para los próximos días continúen con la tendencia a la baja.

Futuros de electricidad

En los mercados de futuros de electricidad europeos, la semana pasada del 18 de marzo el precio del mes de abril de 2019 continuó bajando, en concordancia con el descenso de los precios de los combustibles. En general, entre el viernes 15 de marzo y el viernes 22 de marzo el descenso estuvo entre un 4% y 7%.

Los futuros de Alemania, Francia y España en el mercado EEX y los de Portugal en el mercado OMIP para el próximo mes de abril en la sesión del viernes 22 marcaron el precio de liquidación más bajo desde que se negocia el producto. También en el mercado EEX, los futuros de Italia para el mismo producto marcaron el precio de liquidación mínimo histórico la semana pasada, de 49,06 €/MWh, el lunes 18 de marzo.

Producción eólica y solar

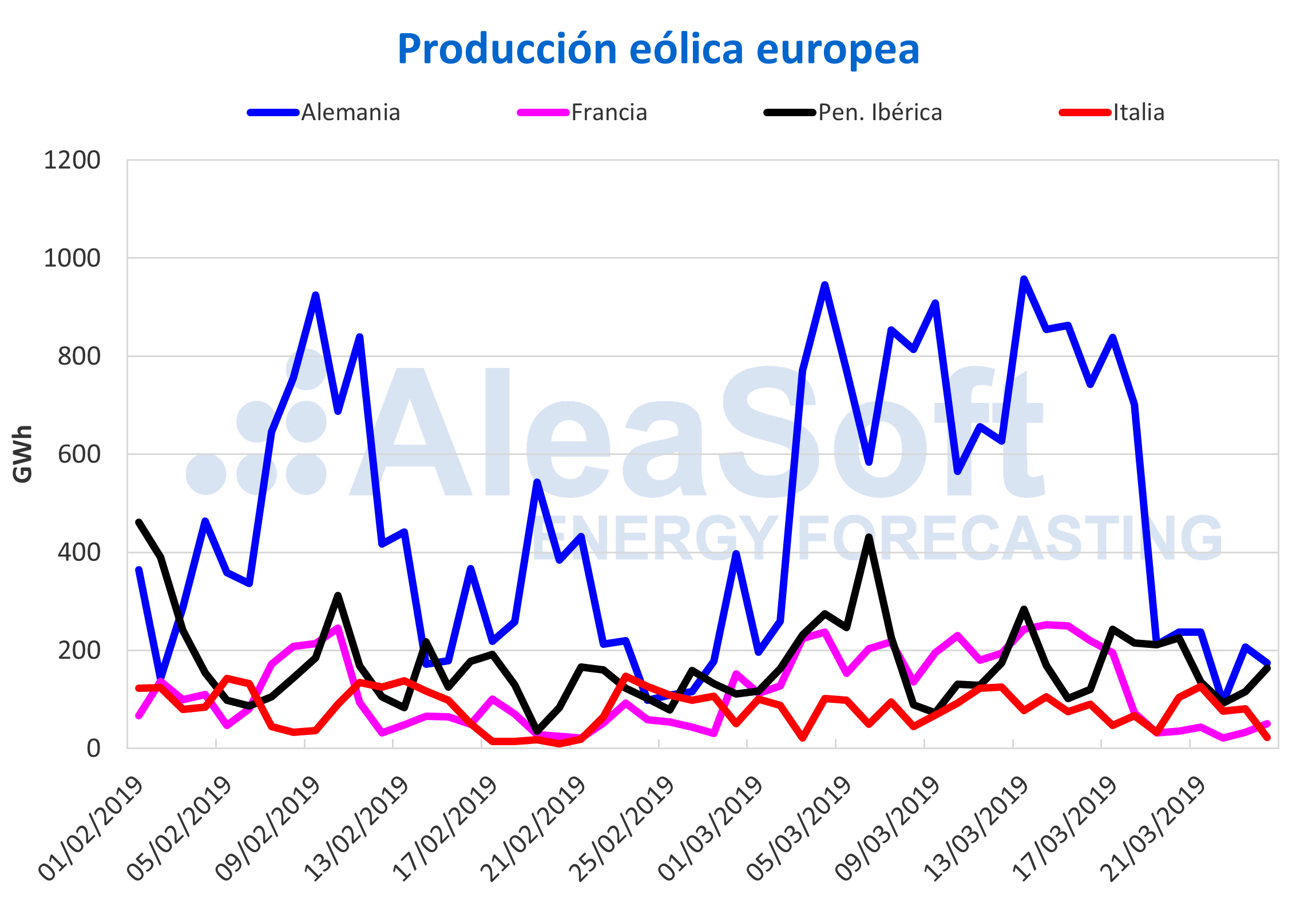

Durante la semana pasada la producción eólica tuvo una considerable caída en Francia y Alemania. También cayó en Italia y en menor medida en España. Para la semana próxima en AleaSoft se prevé que la producción eólica se revierta, o sea, subidas generalizadas en todos los países europeos.

Fuentes: Elaborado por AleaSoft con datos de ENTSOE, RTE, REN, REE y TERNA.

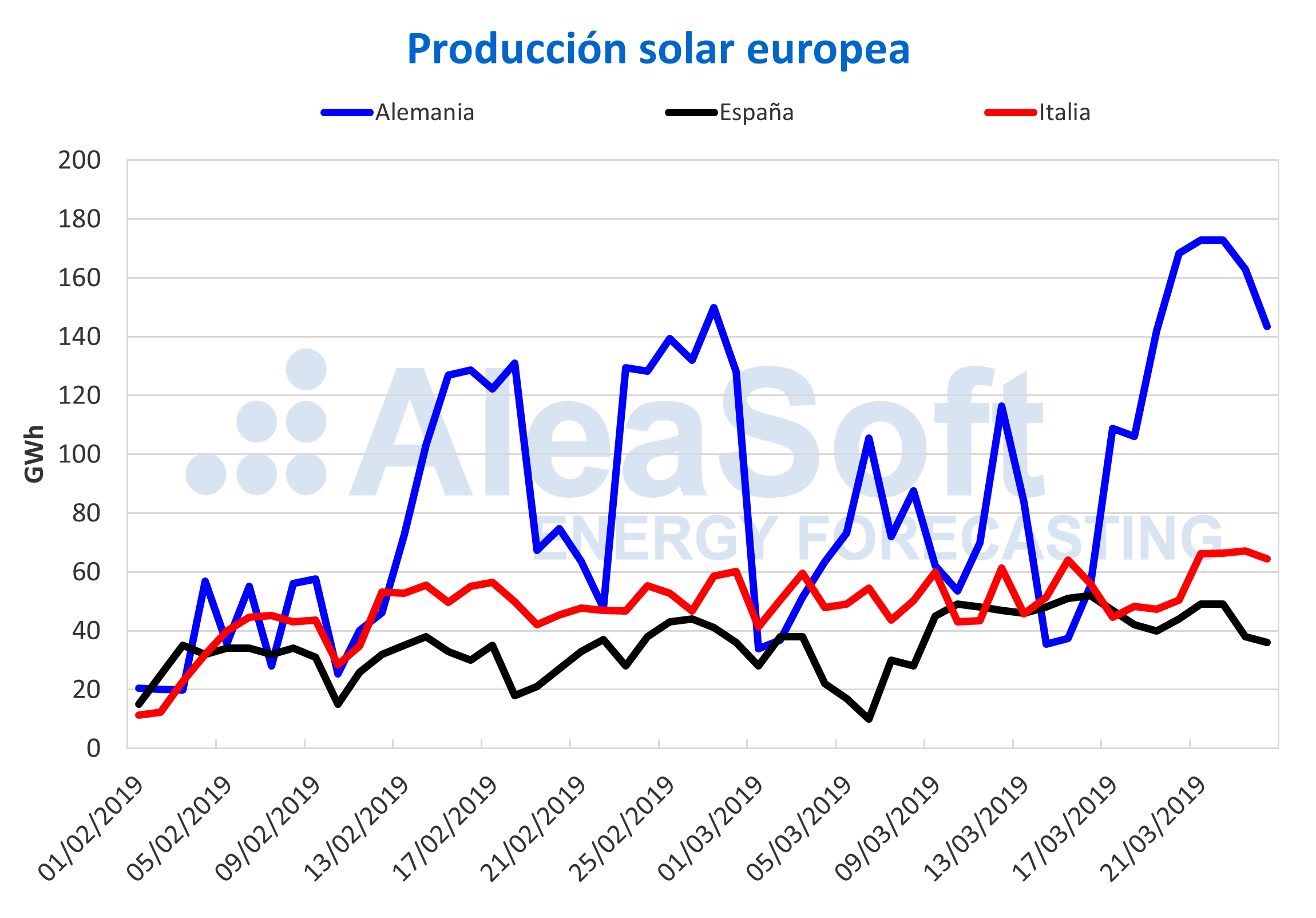

La semana pasada la producción solar, que incluye tanto la tecnología fotovoltaica como la termosolar, tuvo valores altos, especialmente en Alemania con un incremento del 111% con respecto a la semana anterior. En el caso de Italia el incremento de la producción solar fue de 12% mientras que en España disminuyó un 12%. Para el resto de la semana en AleaSoft se prevé que, comparativamente, la producción en Alemania disminuya, y que aumente ligeramente en Italia y en España.

Como planteábamos en AleaSoft en la semana anterior, a medida que haya más horas de sol la tendencia al aumento de la producción solar seguirá hasta el verano.

Fuentes: Elaborado por AleaSoft con datos de ENTSOE, REE y TERNA.

Fuente: AleaSoft Energy Forecasting.