AleaSoft, 13 de septiembre de 2021. Entrevista de Ramón Roca de El Periódico de la Energía a Antonio Delgado Rigal, Doctor en Inteligencia Artificial, fundador y CEO de AleaSoft.

Vaya verano más movidito que hemos tenido: olas de calor, precios récord de gas y CO2, y también precios récord en los mercados eléctricos. ¿Qué dicen vuestros modelos? ¿Están relacionados estos eventos?

Efectivamente los precios récords de los mercados eléctricos están relacionados con los precios récords del gas y el CO2. En los períodos de más calor, con menos eólica y menos agua en los embalses, hay que recurrir en mayor medida a los ciclos combinados de gas y esta situación de subida de precios se agudiza.

¿Cómo habéis visto los precios del CO2 estos últimos meses? ¿Continúa presente la especulación en este mercado o estos precios ya son los que se esperan para hacer posible la transición energética?

Los precios de los derechos de emisión de CO2 no han parado de subir en los últimos meses. Ya han superado los 62 €/t y están cerca de duplicar los valores con que iniciaron 2021. La especulación en el mercado continúa, alentada porque desde Bruselas no han dado ninguna señal de interés en frenar esta escalada.

A largo plazo, cuando se haya avanzado más en la transición energética, se espera que los precios de este mercado sean más altos como un factor regulador entre el gas y el hidrógeno verde. Consideramos que el nivel de los precios actuales está afectando a todos los consumidores, con el efecto negativo que esto traerá para la industria y la economía europea en general, fundamentalmente en la coyuntura actual de recuperación de la crisis que creó la pandemia de COVID‑19. Con precios del CO2 en un rango entre los 20 y 30 euros la tonelada se puede continuar avanzando en la transición energética sin que los consumidores se vean especialmente afectados. La transición energética, como todo proceso de transición, debe ser paulatina para no “dejar a nadie tirado en el camino”.

Los precios del gas en Europa han sido uno de los protagonistas este verano. Además de los récords, también han sido protagonistas de caídas importantes de más del 10% en determinados momentos. ¿Qué papel han tenido las noticias sobre el Nord Stream 2 en estas fluctuaciones de precios y qué impacto tendrá sobre los precios del gas en Europa en el medio y largo plazo la entrada en funcionamiento de este gaseoducto?

Las últimas informaciones continúan apuntando a que el gaseoducto estará operativo antes de final de año. Estando tan cerca de su puesta en marcha, cualquier noticia, rumor o incluso error en los datos han causado fluctuaciones importantes en los precios del gas en Europa. Y esto es una indicación de que, una vez operativo, tendrá un impacto importante en los precios.

El aumento del suministro traerá una bajada de los precios en el medio plazo y estabilidad en el largo plazo. Pero no hay que olvidar que el suministro de gas continuará sujeto a decisiones geopolíticas entre países productores y consumidores.

Relacionado también con el gas, todo parece indicar que Argelia cortará el suministro de gas a España a través de Marruecos cuando finalice el pacto que tienen estos tres países el 31 de octubre. Si no se llega a renovar el acuerdo, ¿qué consecuencias tendría para el mercado eléctrico español?

Si bien la entrada de gas por el Nord Stream 2 traerá una bajada de los precios, el corte de suministros de gas argelino a través de Marruecos creará una incertidumbre, toda vez que todo el flujo de gas será mediante un solo gaseoducto que une directamente Argelia con España. Si ese gaseoducto tiene algún problema produciría una disminución del suministro y un aumento de los precios, lo que pondría a España y Europa en una situación complicada de cara al invierno por los bajos niveles de las reservas. Esta incertidumbre ya está recogida en los futuros de gas.

¿Qué impacto está teniendo en vuestros modelos y los precios en el largo plazo este episodio, ya bastante prolongado, de precios altos en los mercados eléctricos europeos?

Nuestros modelos analizan el mercado a partir del equilibrio que existe entre la oferta y la demanda, entre los precios necesarios para recuperar las inversiones y los precios que los consumidores están dispuestos a pagar. En este sentido, lo que nos están diciendo los modelos es que ahora mismo los precios están muy alejados de ese equilibrio y que, por lo tanto, en el medio plazo los precios deben bajar.

Es la situación opuesta a la que vivimos en el segundo trimestre de 2020, cuando los precios estaban extremadamente bajos, y que nuestros modelos mostraban una subida en el medio plazo.

Nuestros modelos indican que, a pesar del episodio de precios altísimos que estamos teniendo actualmente, el nivel de los precios se va a mantener en el largo plazo, mostrando ese equilibrio que siempre debe existir en el mercado.

Los precios van a continuar fluctuando en el futuro. Nuestros modelos indican la tendencia del precio medio, pero también nos proporcionan unas bandas de confianza que nos indican, con una métrica científica, la probabilidad de fluctuación de los precios en cada punto del horizonte.

¿Cuáles son para vosotros las medidas que se deberían tomar para que los precios altos del mercado no perjudiquen a los consumidores? ¿Qué tocarías de la fiscalidad?

En primer lugar, el Gobierno debe instar a Bruselas a regular el mercado de derechos de emisión de CO2 para que los precios bajen hasta un nivel que siga favoreciendo la transición energética pero sin lastrar la competitividad de la industria europea ni afectar a la totalidad de los consumidores. También se debe dinamizar la firma de contratos PPA de los consumidores electrointensivos amparados en el Estatuto de los consumidores electrointensivos y reducir trabas burocráticas en el desarrollo de los nuevos proyectos renovables. En cuanto a fiscalidad, consideramos que el impuesto del 7% a la generación se debe eliminar definitivamente, porque además de ser otro coste que al final terminan pagando los consumidores, este impuesto pone en desventaja a los productores españoles respecto a los de los países vecinos. Si la factura eléctrica tuviera un IVA del 5% sería un respiro para los consumidores domésticos.

El Gobierno está estudiando reformar la tarifa PVPC para que no esté indexada al pool y por tanto no sea tan volátil. ¿Qué os parece esta medida?

Los precios que pagan los consumidores finales siempre estarán indexados al pool de una forma u otra, porque es la referencia, y es que no hay otra. Hay que llamar la atención que en un futuro no lejano veremos precios mensuales bajos, como ha ocurrido en más de 20 años de historia del mercado, y habrá que cumplir los compromisos si hacemos un contrato a largo plazo o un PPA. Como un dato curioso, los mercados de futuro muestran para el 2031 precios anuales de 30 €/MWh.

¿Qué os parece que el Gobierno obligue a las grandes eléctricas a subastar energía entre comercializadoras y consumidores industriales?

Existen aún muchas dudas sobre esta medida y sus consecuencias. Si el principal objetivo es bajar los precios de la electricidad, hay que decir que seguramente el nivel de los precios de mercado no se vería afectado, ya que quitaría demanda, pero también oferta. Pero, al haber menor volumen, la volatilidad de los precios podría aumentar.

Pero el hecho de cerrar contratos de energía a largo plazo, ya sea con subastas o con PPA, es una muy buena práctica que en el mercado eléctrico español aún no está muy arraigada. Los acuerdos a largo plazo son beneficiosos tanto para generadores como para consumidores porque permite a ambos mitigar el riesgo de precios de mercado, lo que permite una seguridad a largo plazo de ingresos, para los generadores, y de costes, para los consumidores. Así, para que las subastas fueran realmente útiles deberían ser a largo plazo, estamos hablando de al menos cinco años de duración.

Pero una de las mayores complejidades en los PPA son las garantías. En el caso de estas subastas ¿quién pondrá las garantías? En este caso debería ser el Estado el que pusiera garantías tanto para los consumidores, por si los generadores no entregan la energía comprometida, como para los generadores, en el caso en que los consumidores no puedan adquirir toda la energía acordada.

Y hay que tener claro que asegurar un precio a largo plazo garantiza ese precio aunque los precios del mercado suban, pero garantizan el mismo precio cuando los precios del mercado caigan.

El Gobierno ha iniciado la tramitación urgente de un anteproyecto de Ley para reducir los ingresos de las centrales eléctricas no emisoras de CO2 más antiguas con la intención de bajar los precios del mercado eléctrico. ¿Creéis que esta medida tendrá realmente un impacto en los precios? ¿Qué otras consecuencias veis de una medida de este tipo?

Hacer que estas centrales tengan que pagar por los derechos de emisión de CO2 no hará bajar los precios del mercado.

Más allá del impacto que esto pueda tener a corto plazo en los precios del mercado, está la inseguridad jurídica que provoca, especialmente en un momento en que lo que se necesita es seguridad jurídica para alentar la inversión necesaria para desarrollar toda la potencia renovable que se espera en los próximos años. Las centrales afectadas son las nucleares, hidroeléctricas y algunas eólicas, todas ellas no contaminantes y muy necesarias durante la transición energética. Una muestra de la inseguridad jurídica que provoca una medida de este tipo fue la caída en bolsa que sufrieron las empresas propietarias de estas centrales nada más producirse el anuncio de esta medida.

Otra consecuencia podría ser el adelanto del cierre de las centrales nucleares, lo que sería contraproducente. Si las centrales nucleares cierran antes de que exista suficiente capacidad renovable, las centrales de ciclos combinados serán las que cubrirán el hueco que dejan las nucleares y por tanto aumentarán los precios y las emisiones de gases contaminantes.

El Gobierno también tiene previsto crear el Fondo Nacional para la Sostenibilidad del Sistema Eléctrico (FNSSE), que tiene entre sus objetivos evitar subidas en el precio de la electricidad. ¿Consideráis que será efectivo?

En nuestra opinión esto solo trasladará el problema. Al sacar de la factura los costes asociados al régimen retributivo específico de las renovables, cogeneración y residuos, efectivamente la factura bajará. Pero como los costes lo tendrán que asumir las compañías petroleras, gasistas y de electricidad, estas lo trasladarán al consumidor final que seguirá estando afectado, especialmente la industria. Además, es otra medida que genera incertidumbre regulatoria con los todos los problemas que trae aparejado.

Las nuevas subastas de renovables, ¿qué os parecen? Parece que antes de final de año habrá para cogeneración y otras tecnologías renovables como termosolar y biomasa.

Desde AleaSoft siempre hemos advertido que hay que ser prudentes con las subastas de renovables. Uno de los objetivos de estas subastas es la reducción de los precios de la electricidad y, como ya se vio después de los resultados de la primera subasta, el impacto en los precios de los mercados no fue perceptible.

Las subastas de renovables pueden tener sentido en casos concretos, para regiones menos competitivas o para tecnologías menos maduras, pero si el objetivo es cumplir las metas del PNIEC para 2030, la eólica y la fotovoltaica son tecnologías maduras y competitivas a precios de mercados sin ayudas. Por lo que hay que diseñar las subastas con cuidado para no distorsionar el mercado.

Aún hay personas que tienen dudas sobre la transición energética: que la reducción de emisiones no será posible hasta los valores esperados, que la electrificación del transporte no será posible por los costes y los materiales, que el hidrógeno verde no será capaz de sustituir al gas natural ¿Qué situación plantean vuestros escenarios en el 2050 cuando los objetivos de la UE proyectan una economía con emisiones de CO2 netas cero?

El camino no va a ser fácil para nada. Habrá baches y desajustes, como el episodio de precios altos que estamos viviendo ahora, pero el cambio es inevitable.

Por un lado, como dices, hay quien piensa que la electrificación masiva no va a ser posible y que no se podrá generar suficiente hidrógeno verde para sustituir todos los combustibles fósiles que se usan actualmente. Pero, por otro lado, también hay muchas voces que claman que los objetivos de capacidad renovables del PNIEC traerán una sobreoferta de energía que no seremos capaces de consumir ni gestionar.

Como hemos comentado en diferentes ocasiones, habrá desajustes concretos en algún momento de este camino, pero, tanto la electrificación y el uso del hidrógeno verde, como el aumento de la capacidad renovable, son a la vez la necesidad y la respuesta de una y otra, las dos se deben dar en paralelo. La revolución de las renovables ya ha empezado y ya estamos viendo cómo los proyectos de producción de hidrógeno verde van tomando forma o cómo van creciendo, aún muy despacio, pero van creciendo, las ventas de vehículos eléctricos.

El aumento que se espera de la capacidad renovable despierta algunos “fantasmas” como los vertidos o un apuntamiento bajo para la fotovoltaica por la caída de los precios en las horas en que esta produce. Según vuestros modelos, ¿estos episodios se darán con mucha frecuencia? ¿Qué papel tendrán los vehículos eléctricos y las baterías en el tema de los vertidos y el apuntamiento de la fotovoltaica?

Según nuestros modelos sí pueden producirse vertidos y períodos de precios bajos pero no de forma sostenida, como también habrá períodos de precios altos. Es cierto que la oferta aumentará, pero también aumentará la demanda, por ejemplo, con el boom del trasporte eléctrico. Como el mercado está en equilibrio, gran parte del consumo de electricidad para cargar los vehículos se trasladará a las horas de menores precios. Otro factor que hará subir la demanda y también evitar los vertidos es el almacenamiento con baterías, pero también con hidrógeno verde. Y el hidrógeno verde además tiene un gran potencial en la industria para sustituir el consumo de hidrógeno que se obtiene con procesos que generan emisiones contaminantes, para sustituir el gas o en la obtención de otros vectores energéticos como el amoníaco verde. No se puede olvidar la respuesta desde el lado de la demanda que implicará que una parte del consumo se mueva hacia las horas con precios más bajos.

Hace unos días publicamos que, según Hydrogen Europe, en 2030 España tendrá más de la mitad de la capacidad planificada de electrolizadores de Europa, con un total de 71,8 GW. ¿Es tan importante el hidrógeno para la transición energética ¿Veis este objetivo viable y suficiente?

El hidrógeno va a ser imprescindible en la transición energética. Al igual que hablamos de la revolución de las renovables, deberíamos hablar de la revolución del hidrógeno verde.

La electricidad va a reemplazar muchos de los usos de los combustibles fósiles de la actualidad: calefacciones, transporte ligero, pequeña industria, etc. Pero hay una parte de la economía y de la industria que no se va a poder electrificar, ya sea por ineficiencias o imposibilidades técnicas. Estamos hablando de la industria pesada, procesos industriales de altas temperaturas o del transporte pesado y de largas distancias. En este caso, se deberán usar combustibles generados a partir de energías renovables y que no emitan CO2 en su producción y, ahora mismo, el hidrógeno verde es el único candidato. Además, a diferencia de la electricidad, se puede almacenar en grandes cantidades durante mucho tiempo, lo que permitirá usarlo para el almacenamiento estacional de energía.

Y con las inversiones necesarias, España va a convertirse en el mayor productor de hidrógeno verde de Europa gracias al gran recurso solar que posee, el mayor de todo el continente.

España se ha caracterizado por unos costes de los desvíos para las renovables relativamente bajos comparados con los de otros mercados eléctricos más al norte del continente ¿Veis que estos costes podrían aumentar con el aumento de la capacidad renovable y de la cuota de tecnologías no gestionables en el mix?

A medio y largo plazo, en España, con el aumento de la penetración de las renovables y el cierre de las centrales nucleares, los costes de los desvíos pueden aumentar ligeramente, pero se mantendrán por debajo del nivel del resto de mercados europeos.

Dentro de unas semanas organizáis un segundo webinar con Deloitte y vais a tratar temas de auditoría y financiación de proyectos. ¿Qué importancia tienen unas previsiones coherentes y de calidad en un proceso de auditoría? ¿Y para la financiación de proyectos renovables?

Es fundamental que las previsiones usadas en los procesos de auditoría sean coherentes y de calidad para valorar correctamente los activos y preparar la información financiera utilizada, por ejemplo, en procesos de reestructuración, compra o salida a bolsa. En este sentido es muy importante que las previsiones tengan granularidad horaria para determinar con mayor precisión los ingresos que se espera que tengan los activos en el futuro.

Esta necesidad de tener una estimación fiable de los ingresos futuros se da también a la hora de financiar un nuevo proyecto renovable. De ahí la importancia de contar con previsiones coherentes, basabas en métodos científicos y que tengan en cuenta el equilibrio del mercado también en este ámbito. Es importante además que las previsiones tengan bandas de confianza basadas en una métrica probabilística que permita cuantificar el riesgo de asumir una determinada previsión de precios.

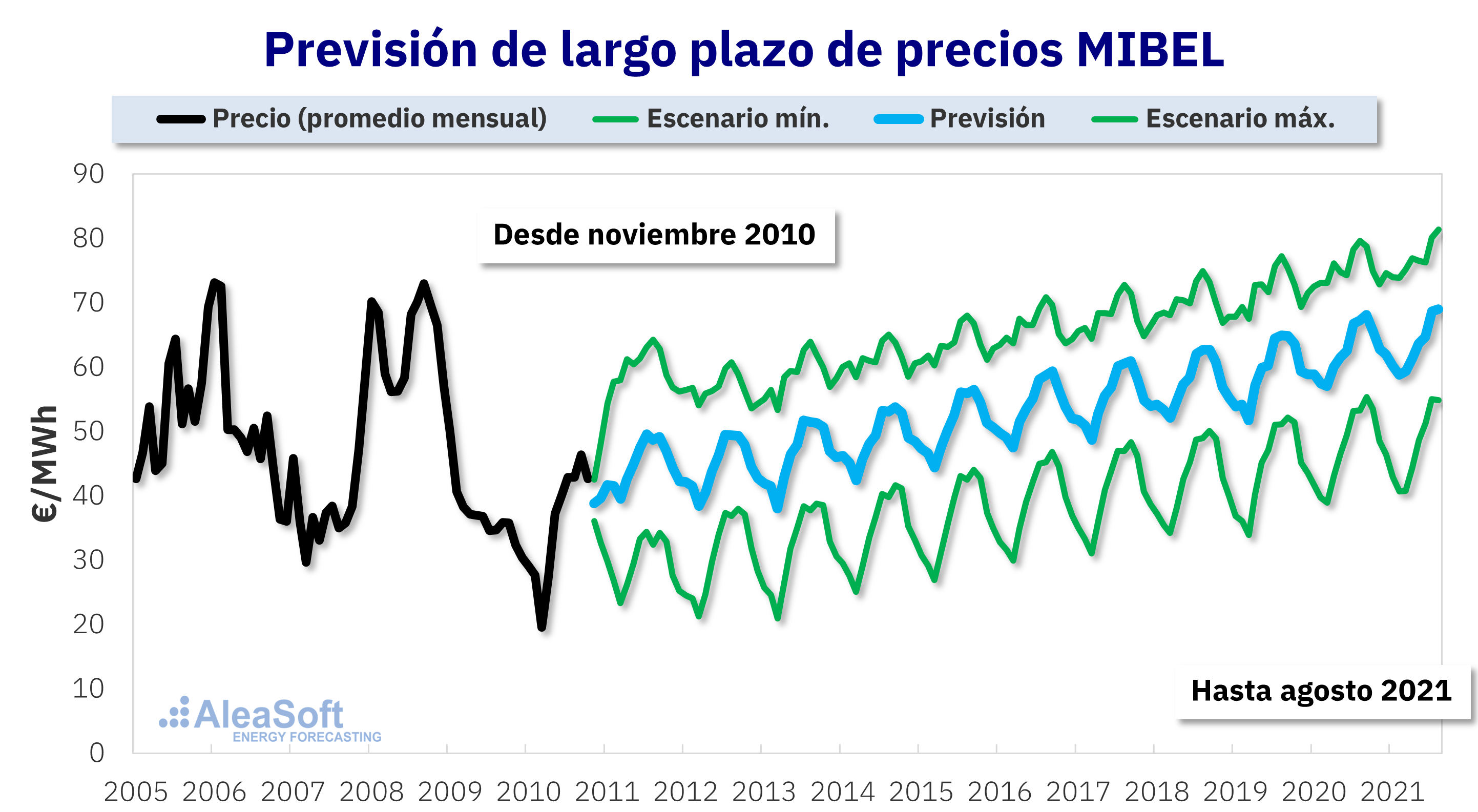

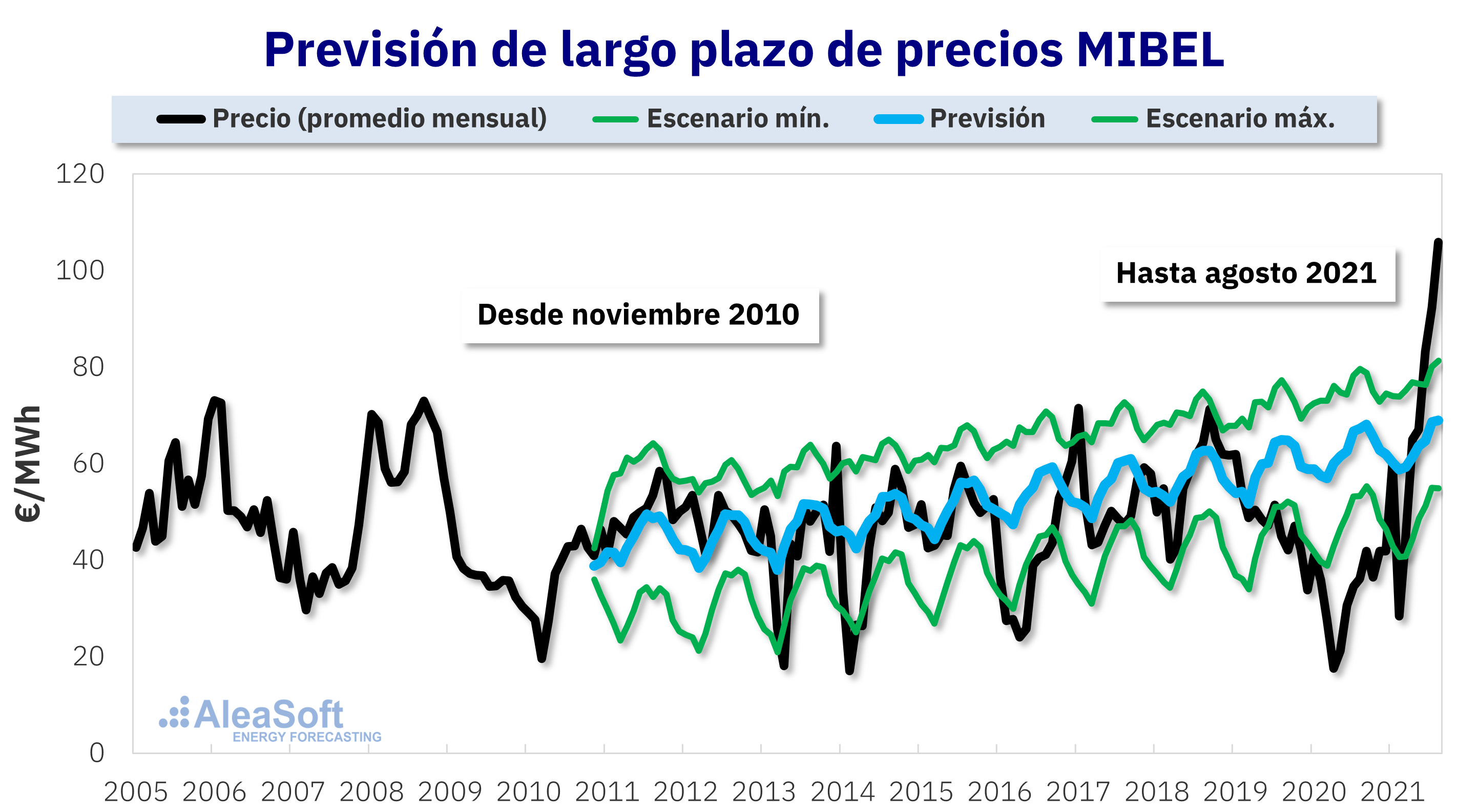

Recientemente publicamos una noticia relacionada con una previsión que realizasteis a finales de octubre de 2010. Ha sido una noticia con mucho impacto ¿Algún comentario al respecto? ¿Es el mercado marginalista el mejor posible? ¿Hay equilibrio de mercado? ¿Por qué ha sido tan buena la previsión de hace más de 10 años?

Pues la verdad es que sí, hemos recibido muchas consultas sobre esa previsión y nuestros modelos. Más que mostrar una previsión exitosa, lo que queríamos mostrar en esa noticia es cómo el mercado funciona alrededor de un equilibrio y que éste se mantiene en el largo plazo. Nuestra previsión de 2010 es ilustrativa en este aspecto porque ese equilibrio de mercado es lo que analizan y proyectan nuestros modelos.

También es una muestra de cómo de eficiente es el mercado marginalista, y cómo ha continuado dando precios equilibrados a pesar de todos los cambios en el mix que ha habido en la última década. Por ello estamos seguros de que el mercado marginalista va a continuar muchos años en los mercados europeos.

Ya lleváis más de 20 años siendo la principal referencia en cuanto a previsiones en el sector eléctrico español. La pregunta final es, teniendo en cuenta que trabajáis con las grandes empresas de generación y comercialización, con los desarrolladores de energías renovables, los grandes consumidores y electrointensivos, los fondos de inversión, los bancos… ¿estáis creando algún tipo de sinergia entre estos clientes vuestros? Por ejemplo, para asesorar y coordinar un PPA de manera que todas las partes usen un mismo precio de referencia.

La verdad es que ofrecer servicios durante más de 20 años a prácticamente todos los actores del sector de la energía nos proporciona una visión de 360° del sector en España y en los principales mercados de Europa. Esto se puede resumir en experiencia, soluciones y relaciones.

Desde los inicios hemos ayudado con nuestra experiencia a nuestros clientes con soluciones relacionadas con la optimización de recursos en todos los horizontes tanto para generadores, comercializadoras y consumidores. En el análisis de futuro a largo plazo esta experiencia y esta ayuda es fundamental para trazar la estrategia.

Además de una referencia en el campo de las previsiones y de la visión de mercado en todos los horizontes temporales AleaSoft se ha convertido en un hub de conexiones y contactos entre empresas con diferentes necesidades y potencialidades.

Desde hace tres o cuatro años con la introducción masiva de las energías renovables se crean cientos de empresas, sin experiencia y con necesidades de ayuda para obtener financiación, para tener conocimiento del mercado y para trazar una estrategia de crecimiento con visión de futuro.

Esta labor de hub de relaciones e intermediación tiene su máximo exponente con el tema de los PPA. Todas las empresas relacionadas con las energías renovables necesitan ayuda para realizar un PPA, para buscar financiación y una contraparte solvente.

En estos meses de precios altos nos llaman grandes consumidores y electrointensivos para contratar nuestras previsiones de precios de mercado en todos los horizontes, para conocer un PPA y para que los ayudemos a encontrar una contraparte generadora.

También nos llaman fondos de inversión que buscan, además de las previsiones y la visión de largo plazo, comprar o vender activos renovables.

Trabajamos con consultores para afrontar conjuntamente proyectos más grandes y complejos empleando nuestros modelos de previsiones y nuestra experiencia en los mercados de energía.

Tener relaciones con las principales empresas del sector nos permite entender mejor el mercado, las necesidades, las soluciones y como dices, nos brinda la oportunidad de ser un puente entre empresas de generación y de consumo o comercialización de electricidad brindando un mismo precio de referencia para el futuro y una misma visión de mercado.