AleaSoft Energy Forecasting, 20 de marzo de 2026. Entrevista de Sergio Matalucci, de pv magazine, a Antonio Delgado Rigal, Doctor en Inteligencia Artificial, fundador y CEO de AleaSoft Energy Forecasting.

¿Cómo cambia la actual situación geopolítica los planes de negocio de las inversiones en hidrógeno?

La geopolítica ha reforzado el valor estratégico del hidrógeno en Europa, pero también ha hecho mucho más exigentes los planes de negocio. Ya no basta con anunciar capacidad o presentar proyectos ambiciosos: ahora los inversores buscan demanda real, contratos de compra sólidos, acceso a electricidad renovable competitiva y un marco regulatorio más claro. En este contexto, el hidrógeno se ve no solo como una vía de descarbonización, sino también como una herramienta de seguridad energética, reindustrialización y reducción de la dependencia exterior.

¿En qué país es más visible esto? ¿Por qué?

Si hubiera que señalar un país donde este cambio es más visible, diría Alemania. Es el caso más claro porque la crisis del gas tras la invasión rusa de Ucrania hizo mucho más evidente el coste estratégico de depender de importaciones fósiles, y eso ha empujado al país a convertir el hidrógeno en una pieza central de su política industrial y de seguridad energética. No es casual que Berlín haya aprobado una estrategia específica de importación que prevé cubrir con importaciones entre el 50% y el 70% de su demanda de hidrógeno en 2030, y que ya esté desplegando una red troncal nacional de hidrógeno de 9040 kilómetros. En Alemania, más que en otros mercados, la geopolítica ha pasado de ser contexto a ser un motor directo de inversión.

¿Esperan que estas consideraciones cambien?

Sí, pero no en lo esencial. Si el conflicto se prolonga o reaparecen tensiones energéticas, estas consideraciones se reforzarán aún más; si la situación geopolítica se estabiliza, probablemente bajará algo la urgencia, pero no desaparecerá el nuevo enfoque inversor. Europa ya ha incorporado el hidrógeno a una lógica más amplia de competitividad, seguridad energética y política industrial, como refleja el Clean Industrial Deal y el refuerzo continuado del Banco Europeo del Hidrógeno. Al mismo tiempo, el gran filtro seguirá siendo la demanda: la IEA insiste en que la principal incertidumbre no es solo geopolítica, sino la falta de offtake firme y de ingresos previsibles. En otras palabras, puede cambiar la intensidad del impulso, pero no la prioridad por proyectos más bancables y estratégicos.

Por supuesto, todas estas consideraciones dependen de la duración del conflicto, ¿cierto? En su opinión, ¿qué duración haría que las inversiones en hidrógeno fueran aún más interesantes?

Sí, en parte, pero más que fijar una duración exacta, lo decisivo es que el mercado perciba que el shock no es temporal. Si el conflicto dura solo unos meses, muchas inversiones seguirán esperando. Si se prolonga dos o tres años, es decir, varios inviernos y un horizonte ya compatible con decisiones de cierre financiero, el hidrógeno pasa a verse como una apuesta mucho más sólida. A partir de ahí, no solo pesa la descarbonización, sino también la cobertura frente a la volatilidad del gas, la dependencia exterior y el riesgo de nuevas tensiones de suministro. Para que el hidrógeno gane claramente atractivo inversor, el factor clave no es un episodio puntual, sino un escenario geopolítico tenso y persistente.

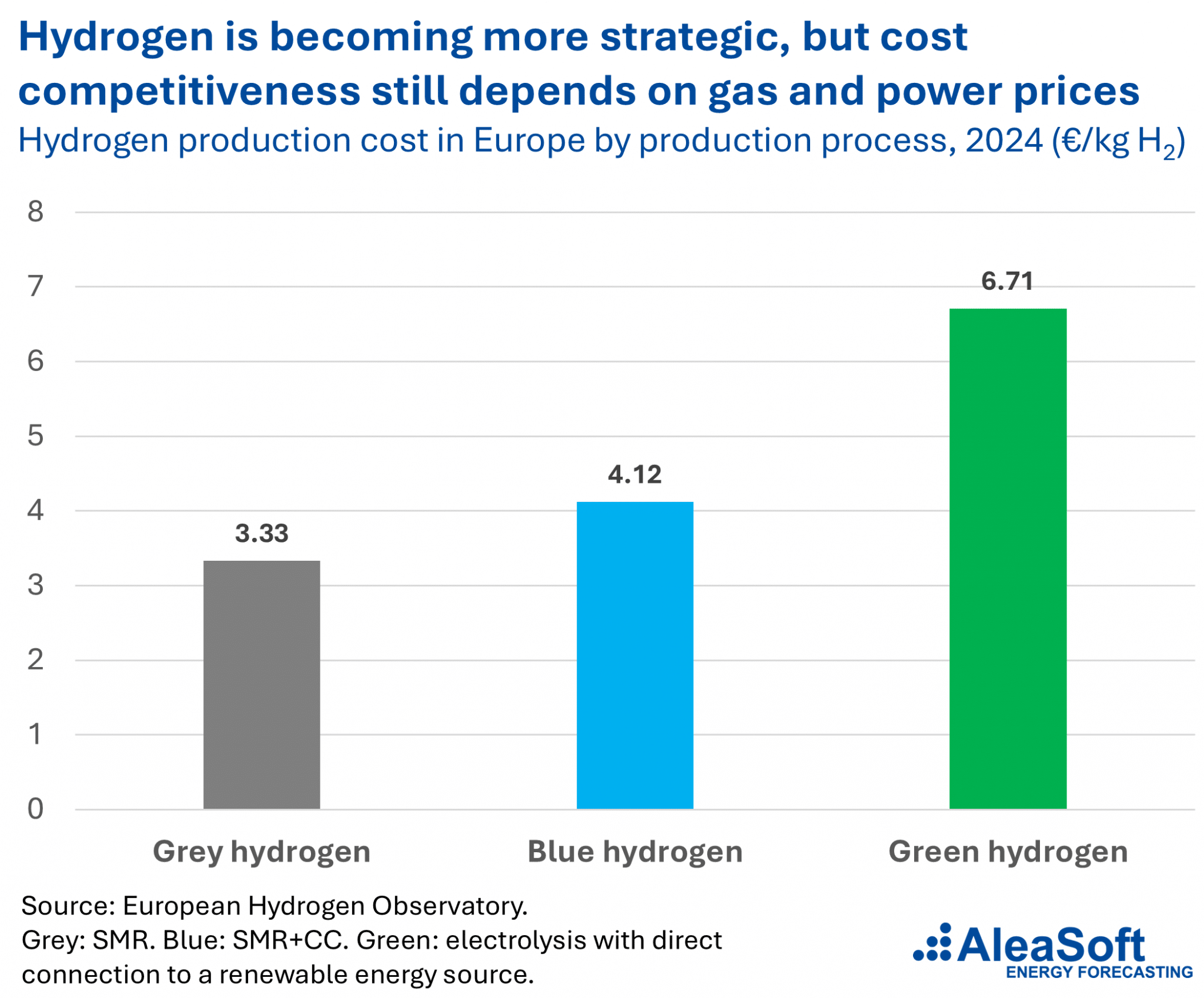

¿Considera que actualmente el hidrógeno verde es más competitivo frente al hidrógeno gris y azul? ¿Cuándo sería el hidrógeno verde más conveniente que el hidrógeno azul? ¿A partir de qué precios del gas?

Hoy, en términos generales, todavía no. En Europa el hidrógeno verde sigue siendo, de media, menos competitivo que el gris y que el azul. ACER sitúa el coste del hidrógeno producido por electrólisis en torno a 6 €/kg y el renovable bajo criterios RFNBO cerca de 8 €/kg, frente a menos de 3 €/kg para el hidrógeno gris y alrededor de €/kg para el azul con captura de CO2.

Donde sí empieza a cambiar la comparación es en los proyectos con electricidad renovable con costes muy competitivos, PPA estables y mayor presión regulatoria sobre las emisiones. Frente al hidrógeno azul, la referencia útil es el precio del gas: si el gas se mueve en torno a 40 €/MWh, la ventana competitiva del azul es ya muy estrecha o puede haberse cerrado. Para que el hidrógeno azul mantenga una ventaja clara a largo plazo harían falta precios del gas en el entorno de 15 €/MWh o inferiores, además de capturas de CO2 superiores al 90% y fugas de metano muy bajas.

El hidrógeno verde aún no es más barato de forma general, pero cada vez es más defendible económicamente allí donde hay renovables competitivas y el gas deja de ser tener un coste bajo.

Los expertos explican con razón que la semana pasada demostró que los sistemas de almacenamiento con baterías (BESS) no solo crean valor durante períodos de volatilidad de precios, sino que también hacen que los sistemas eléctricos sean más resilientes frente a perturbaciones externas. Por ejemplo, algunos analistas mencionaron España, el Reino Unido, Alemania y los Países Bajos. ¿Por qué estos países son más resilientes que otros? ¿Sería este argumento también aplicable a países con una fuerte producción de hidrógeno verde?

Son más resilientes no simplemente por tener más baterías, sino porque combinan varias capas de flexibilidad. El Reino Unido tiene uno de los marcos más avanzados para integrar baterías, interconexión y almacenamiento de larga duración, y la IEA ya sitúa su capacidad de baterías utility-scale en torno al 15% de la punta de demanda en 2024. Alemania, por su parte, está incorporando flexibilidad no solo con almacenamiento, sino también con demanda gestionable y nuevos consumos flexibles; su regulador subraya expresamente que baterías, vehículos eléctricos, bombas de calor y electrolizadores aportan de forma creciente a la seguridad de suministro.

En España y en los Países Bajos la lógica es parecida, aunque con matices. En España, tras los episodios de estrés recientes, el almacenamiento ha pasado a considerarse un elemento crítico de resiliencia y seguridad energética, hasta el punto de que el PNIEC fija 22,5 GW de almacenamiento para 2030. En los Países Bajos, la presión viene sobre todo de la congestión de red y de la necesidad de integrar mucha generación renovable variable; la OCDE dice de forma explícita que la rápida integración de baterías a gran escala debe ser una prioridad.

Estos países destacan porque tienen más renovables, más señales de precio, mercados más desarrollados y regulaciones que permiten que la flexibilidad se convierta en resiliencia operativa real.

Parte de este argumento también aplicaría a países con una producción fuerte de hidrógeno verde, pero no exactamente de la misma manera. Las baterías son especialmente valiosas para la respuesta rápida en segundos, minutos y horas, mientras que el hidrógeno aporta más en horizontes de varios días, respaldo industrial y flexibilidad estacional. Un país con mucho hidrógeno verde puede ser más resiliente si sus electrolizadores operan de forma flexible y absorben excedentes renovables; pero el hidrógeno complementa a las baterías, no las sustituye.

¿Cómo pueden los datos allanar el camino para nuevas inversiones en activos de hidrógeno en el Viejo Continente?

Los datos pueden allanar nuevas inversiones en hidrógeno cuando convierten una ambición política en un activo realmente financiable. En Europa eso significa disponer de información fiable sobre costes, demanda potencial, acceso a electricidad renovable, infraestructura disponible y posibles compradores. Una mayor transparencia sobre los costes del hidrógeno es esencial para orientar inversiones en producción e infraestructuras, y el gran cuello de botella sigue siendo transformar una demanda incierta en offtake bancable.

El European Hydrogen Observatory ofrece datos sobre producción, demanda, costes e infraestructura, y el Hydrogen Mechanism de la Comisión recoge señales de oferta y demanda para conectar compradores y vendedores, orientar el desarrollo de transporte y almacenamiento y dar más visibilidad al mercado. Cuanto mejores sean los datos, menor será la incertidumbre sobre localización, ingresos y uso real de los activos; y cuanto menor sea esa incertidumbre, más fácil será que nuevos proyectos lleguen a decisión final de inversión.

¿Qué tiene España de particularmente específico en este contexto?

Lo más específico de España es que no parte del hidrógeno solo como una necesidad de descarbonización, sino como una ventaja competitiva potencial. España combina un recurso renovable especialmente favorable, una estrategia pública muy explícita y una escala objetivo muy ambiciosa. El PNIEC ya prevé cerca de 12 GW de electrolizadores en 2030. Eso significa que, frente a otros países europeos más dependientes de importar energía o hidrógeno, España aspira a producirlo con electricidad renovable competitiva y a convertir esa ventaja en política industrial.

Además, España tiene una singularidad geográfica muy importante: puede actuar como plataforma de conexión entre el potencial renovable ibérico y los grandes centros de consumo de Europa. Ahí encaja H2med, concebido para unir la Península Ibérica con Europa central y llevar hidrógeno renovable desde países con abundantes recursos, como España y Portugal, hacia mercados como Francia y Alemania. El caso español es distinto porque puede jugar a la vez el papel de productor, consumidor industrial y nodo exportador.

¿Y en qué se diferencia el caso de Italia?

El caso italiano es diferente porque, frente a España, Italia encaja menos como gran productor-exportador apoyado en una ventaja renovable y más como gran mercado industrial, logístico y de tránsito. Su estrategia nacional deja claro que, hasta 2030, la demanda estará impulsada sobre todo por las obligaciones europeas en industria y transporte, y además Italia ya parte de una base relevante de consumo de hidrógeno en usos convencionales: en su caso, como en España, más del 80% del consumo doméstico se concentra en refino. Es decir, en Italia el hidrógeno se plantea sobre todo como herramienta de descarbonización de la industria y de sustitución de usos fósiles ya existentes.

La otra gran diferencia es geográfica. Mientras España aspira a aprovechar su abundancia renovable para producir con costes competitivos, Italia quiere jugar además un papel de puente energético entre el norte de África y la demanda de Europa central. Ahí encajan el Italian H2 Backbone y el SoutH2 Corridor, concebidos para conectar el suministro procedente del norte de África y del sur de Italia con Austria y Alemania a partir de 2030. Si España se percibe más como origen potencial de producción renovable, Italia se perfila más claramente como nodo industrial y corredor estratégico de importación y transporte.