AleaSoft Energy Forecasting, 6 de julio de 2026. En la primera semana de julio, los precios promedio semanales descendieron en los principales mercados eléctricos europeos tras las subidas de la semana anterior derivadas de la ola de calor. La menor demanda eléctrica y el aumento de la producción eólica impulsaron esta tendencia. Portugal e Italia registraron récords históricos de producción solar fotovoltaica. Por otro lado, los futuros de gas TTF y CO2 subieron, mientras que los de Brent se mantuvieron estables.

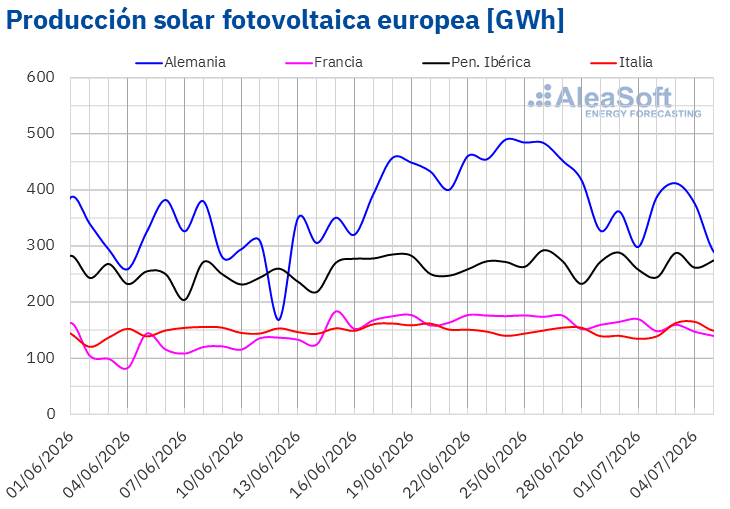

En la semana del 29 de junio, la producción solar fotovoltaica aumentó un 12% en el mercado eléctrico de Portugal respecto a la semana anterior. El mercado español mantuvo valores de producción similares a los de la semana precedente. En cambio, Alemania, Francia e Italia registraron descensos en la generación solar fotovoltaica. El mercado alemán anotó la mayor caída, del 24%. Francia le siguió con un descenso del 9,8%, mientras que Italia registró la menor caída, del 1,1%, y acumuló su segunda semana consecutiva de bajadas.

Durante la semana, Portugal e Italia alcanzaron récords de producción solar fotovoltaica. Portugal registró el 30 de junio su máximo histórico, con 35 GWh. Italia alcanzó su récord el 4 de julio, con 164 GWh. Por su parte, España registró el 5 de julio su mayor producción solar fotovoltaica para un día de julio, con 249 GWh.

Para la semana del 6 de julio, las previsiones de producción solar de AleaSoft Energy Forecasting apuntan a aumentos en los mercados de Italia y Alemania, mientras que el mercado español registrará descensos.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, Red Eléctrica y TERNA.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, Red Eléctrica y TERNA. Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, Red Eléctrica y TERNA.

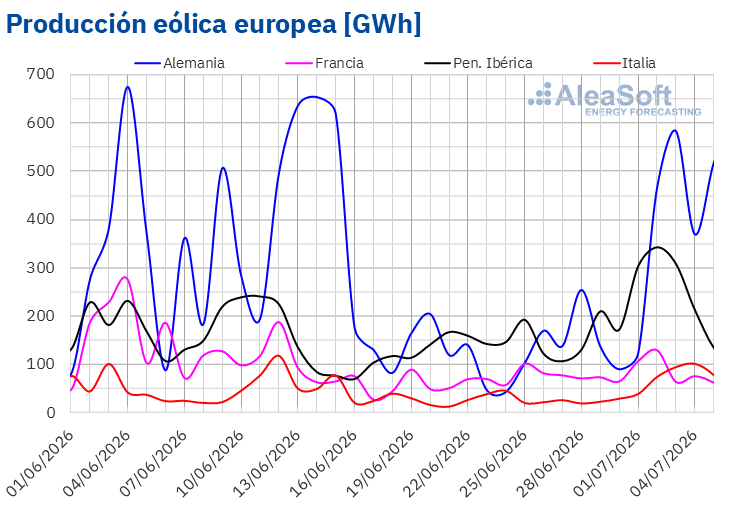

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, Red Eléctrica y TERNA.En la segunda semana de julio, la producción eólica aumentó en todos los principales mercados eléctricos europeos respecto a la semana anterior. Alemania registró el mayor incremento, del 156%, mientras que Francia anotó el menor aumento, del 9,1%. Entre el resto de los mercados, Portugal aumentó su producción eólica un 62%, España un 70% e Italia un 122%. Los mercados de Francia, Portugal y España mantuvieron la tendencia al alza por segunda semana consecutiva. En cambio, Alemania e Italia revirtieron la tendencia a la baja que habían registrado durante las dos semanas anteriores.

El jueves 2 de julio, los mercados de España y Portugal alcanzaron su mayor producción eólica diaria para un día de julio de los últimos cuatro y cinco años, respectivamente. España registró 252 GWh, mientras que Portugal anotó 66 GWh.

Para la semana del 6 de julio, las previsiones de producción eólica de AleaSoft Energy Forecasting apuntan a un incremento en el mercado eléctrico alemán. En cambio, indican descensos en los mercados de Francia, Italia y la península ibérica.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, Red Eléctrica y TERNA.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, Red Eléctrica y TERNA.Demanda eléctrica

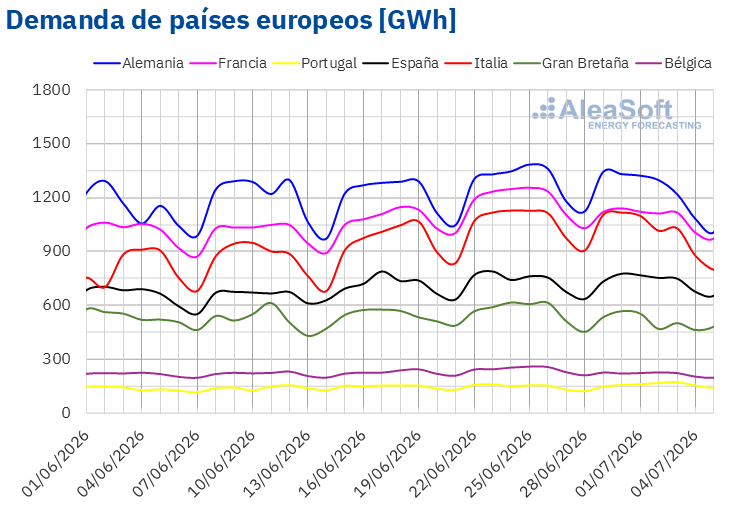

En la semana del 29 junio, la demanda eléctrica disminuyó en la mayoría de los principales mercados eléctricos europeos respecto a la semana anterior. Bélgica registró el mayor descenso, del 10%, seguida de Gran Bretaña, con una caída del 9,8%. Francia disminuyó un 8,5%, mientras que Italia y Alemania registraron descensos del 5,3% y el 4,7%, respectivamente y España presentó la menor caída, del 0,3%. En cambio, Portugal fue el único mercado que aumentó su demanda eléctrica, con una subida del 7,0%, acumulando su cuarta semana de crecimientos.

Durante la semana, las temperaturas medias descendieron en la mayoría de los mercados analizados. Bélgica registró el mayor descenso, de 8,1°C, seguida de Francia, con 6,1°C, Alemania, con 5,9°C y Gran Bretaña, con 5,2°C. En Italia, las temperaturas medias bajaron 0,9°C, mientras que en España el descenso fue de 0,3°C. Portugal fue la excepción, con un aumento de las temperaturas medias de 1,6°C.

El descenso de las temperaturas respecto a la semana anterior contribuyó a reducir la demanda eléctrica en la mayoría de los mercados analizados, tras los episodios de ola de calor que afectaron a Francia, Italia, Bélgica y Alemania durante la segunda mitad de junio, así como al episodio de calor intenso registrado en Gran Bretaña entre el 24 y el 28 de junio. En Portugal, en cambio, las temperaturas se mantuvieron en niveles elevados durante la semana del 29 de junio, lo que influyó en el aumento de la demanda eléctrica en ese mercado, en contraste con la tendencia generalizada a la baja del resto de mercados analizados.

Para la segunda semana de julio, las previsiones de demanda de AleaSoft Energy Forecasting indican aumentos en los mercados eléctricos de Gran Bretaña, Francia, Bélgica y España. En cambio, la demanda descenderá en los mercados de Portugal, Alemania e Italia.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid y ELIA.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid y ELIA.Mercados eléctricos europeos

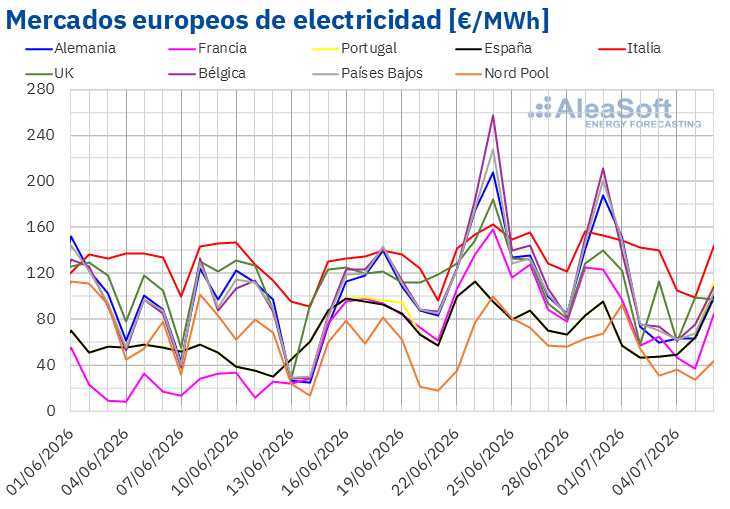

Los precios promedio semanales descendieron en los principales mercados eléctricos europeos durante la primera semana de julio, en contraste con las subidas de la semana anterior derivadas de la ola de calor. El mercado italiano registró el menor descenso, del 6,8%. En el resto de los mercados analizados en AleaSoft Energy Forecasting, las caídas oscilaron entre el 20% del mercado británico y el 32% del mercado francés, que lideró el descenso porcentual. España y Portugal registraron caídas cercanas al 28% en ambos casos. Alemania, Bélgica, el mercado nórdico y los Países Bajos registraron descensos de entre el 21% y el 24%.

En la semana del 29 de junio, el mercado italiano mantuvo el promedio semanal más elevado, de 134,85 €/MWh, a pesar del descenso. El mercado nórdico registró el menor promedio, de 52,91 €/MWh. Los mercados español y portugués se mantuvieron por debajo de los 65 €/MWh, con promedios de 63,20 €/MWh y 63,21 €/MWh, respectivamente. En el resto de los mercados analizados en AleaSoft Energy Forecasting, los precios promedio se situaron entre los 78,60 €/MWh del mercado francés y los 112,08 €/MWh del mercado belga.

Por lo que respecta a los precios diarios, los mercados francés, español, nórdico y portugués registraron precios inferiores a 50 €/MWh en algunas sesiones de la primera semana de julio. El domingo 5 de julio, el mercado nórdico alcanzó el menor promedio de la semana entre los mercados analizados, de 26,95 €/MWh.

Por otra parte, los precios diarios superaron los 100 €/MWh en algunas ocasiones durante la primera semana de julio, principalmente al principio de la semana, en la mayoría de los mercados europeos. Las excepciones fueron los mercados español, nórdico y portugués. Los mercados belga y neerlandés alcanzaron precios superiores a 200 €/MWh el martes 30 de junio. Ese día, el mercado belga alcanzó el promedio diario más elevado de la semana entre los mercados analizados, de 210,96 €/MWh.

El descenso de la demanda eléctrica, favorecido por la caída de las temperaturas tras la ola de calor, y el repunte de la producción eólica en todos los mercados analizados propiciaron la caída generalizada de los precios en la primera semana de julio. El retroceso de la producción solar fotovoltaica en Alemania, Francia, España e Italia limitó parcialmente este descenso. A pesar de la caída, los mercados italiano y belga se mantuvieron entre los de mayores precios promedio de Europa, mientras el mercado nórdico continuó siendo el más bajo, en línea con el patrón habitual de la región.

Las previsiones de precios de AleaSoft Energy Forecasting indican que, en la segunda semana de julio, los precios subirán en la mayoría de los mercados eléctricos europeos, en línea con el aumento previsto de la demanda y el descenso de la producción eólica. La evolución de los precios del gas seguirá condicionando el comportamiento de los mercados eléctricos europeos.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de OMIE, EPEX SPOT, Nord Pool y GME.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de OMIE, EPEX SPOT, Nord Pool y GME.Brent, combustibles y CO2

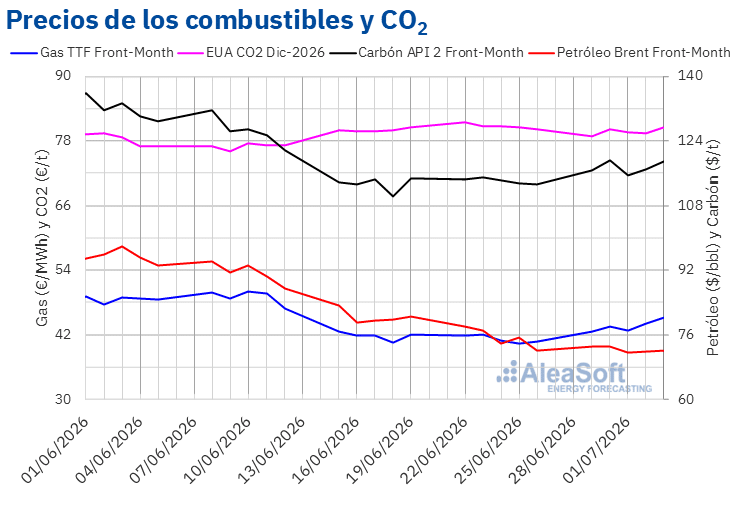

Los futuros de petróleo Brent para el Front‑Month en el mercado ICE alcanzaron su precio de cierre máximo semanal, 73,15 $/bbl, el lunes 29 de junio. Los precios descendieron hasta el mínimo semanal del miércoles 1 de julio, de 71,57 $/bbl. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue el más bajo desde el 27 de febrero. En las últimas sesiones de la semana, los precios se recuperaron ligeramente. El viernes 3 de julio, el precio de cierre se situó en 72,12 $/bbl, un nivel prácticamente similar al del viernes anterior, tan solo un 0,2% mayor.

Durante la primera semana de julio, los precios de los futuros de petróleo Brent se mantuvieron estables, en un contexto de continuidad en la normalización del tráfico a través del estrecho de Ormuz tras las semanas previas de tensión. Los avances en las negociaciones entre Estados Unidos e Irán, que ya habían presionado a la baja los precios la semana anterior, siguieron sosteniendo un escenario de menor prima de riesgo geopolítico en el mercado del petróleo.

En cuanto a los futuros de gas TTF en el mercado ICE para el Front‑Month, el precio de cierre aumentó de forma sostenida a lo largo de la semana, desde los 42,57 €/MWh del lunes 29 de junio hasta el máximo semanal del viernes 3 de julio, de 45,22 €/MWh. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue un 11% superior al del viernes anterior.

Las necesidades de inyección en los almacenamientos europeos de cara al invierno próximo, impulsó el alza de los precios de los futuros de gas TTF en la primera semana de julio. El repunte de la demanda de gas para generación eléctrica en algunos mercados europeos, en un contexto de altas temperaturas y menor producción solar fotovoltaica, también contribuyó a este comportamiento alcista.

Por lo que respecta a los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2026, el lunes 29 de junio registraron su precio de cierre mínimo semanal, de 78,79 €/t. En la última sesión de junio, el precio de cierre superó los 80 €/t, mientras que en las dos primeras sesiones de julio los precios se mantuvieron alrededor de 79,50 €/t. En la última sesión de la semana los precios aumentaron hasta el máximo semanal del viernes 3 de julio, de 80,59 €/t. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue un 0,4% superior al del viernes anterior, en línea con el repunte de los precios del gas TTF. La correlación habitual entre ambos mercados de materias primas volvió a confirmarse durante la primera semana de julio.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ICE y EEX.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ICE y EEX.Análisis de AleaSoft Energy Forecasting sobre las perspectivas de los mercados de energía en Europa

El próximo jueves 9 de julio, AleaSoft Energy Forecasting organizará la edición número 68 de su ciclo mensual de webinars. La sesión abordará la evolución y las perspectivas de los mercados de energía europeos, junto con el estado actual y las expectativas de los PPA, la financiación de proyectos de energías renovables y almacenamiento, y las oportunidades que ofrece el almacenamiento de energía en combinación con la hibridación de energías renovables y el autoconsumo. La mesa de análisis del webinar en español reunirá a Pedro González, Director General de AEGE, y Roger Font, Managing Director Project Finance Energy en Banco Sabadell.

Fuente: AleaSoft Energy Forecasting.