AleaSoft, 21 de marzo de 2019.

GRÁFICOS MENSUALES (Datos Diarios)

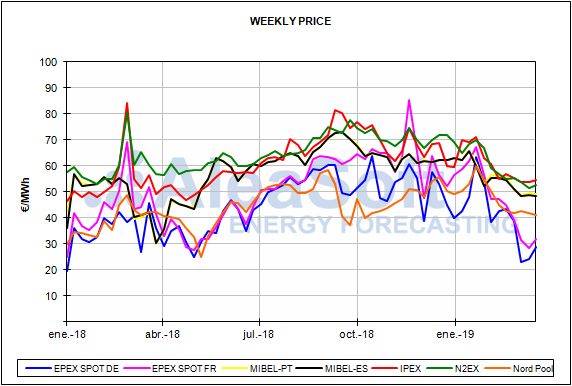

GRÁFICOS ANUALES (Datos Semanales)

COMENTARIOS DE LA SEMANA

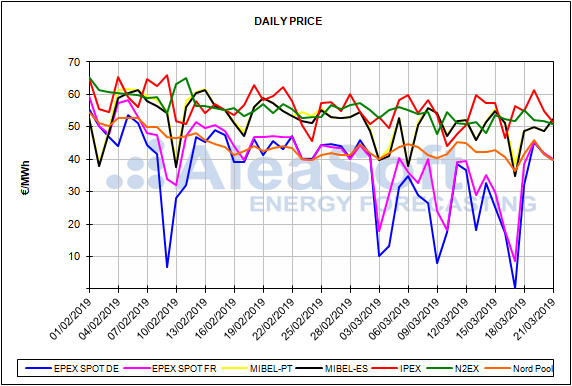

El mercado ibérico de electricidad MIBEL ha comenzado la primavera entre los mercados con precio más altos de Europa, como ya venía sucediendo en los últimos días del invierno. Según el análisis realizado por AleaSoft, hoy 21 de marzo ha marcado el precio medio diario mayor de entre los principales mercados del continente, de 52,53 €/MWh para Portugal y de 52,43 €/MWh para España, seguido de cerca por el mercado IPEX de Italia y el N2EX de UK con 51,40 €/MWh y 51,36 €/MWh respectivamente. Aún así, en los primeros cuatro días de esta semana, del 18 al 21 de marzo, el precio del mercado MIBEL ha bajado alrededor de un 0,8% respecto a los primeros cuatro días de la semana pasada.

Mercados eléctricos europeos

Al analizar el conjunto de los mercados europeos, continúan las tres franjas de precio que se han mencionado en análisis anteriores de AleaSoft. En la franja superior, con precios entre 50 €/MWh y 60 €/MWh se encuentran los mercados IPEX y N2EX. En la franja intermedia, con precios entre 45 €/MWh y 50 €/MWh se encuentra el mercado MIBEL, aunque como se mencionó anteriormente, el día 21 de marzo se situó en la franja de precios más altos. Y en la franja de precios más bajos, entre 40 €/MWh y 45 €/MWh, se encuentran los mercados de Alemania, Francia, Bélgica y Netherlands y el mercado Nord Pool de los países nórdicos, que esta semana han estado muy alineados.

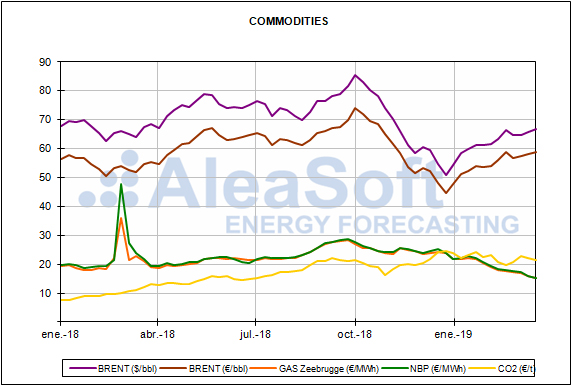

Brent, combustibles y CO2

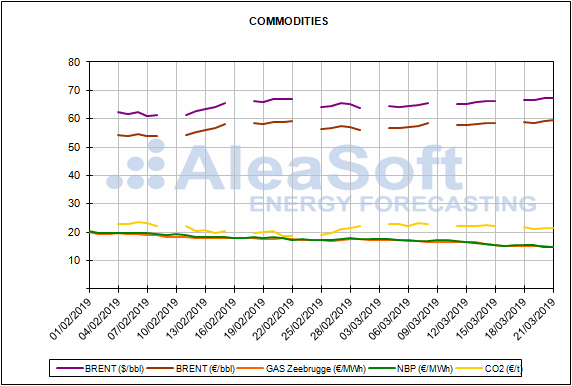

Los futuros de petróleo Brent para mayo de 2019 en el mercado ICE cerraron ayer en 68,50 $/bbl, un valor que no alcanzaban desde mediados de noviembre del año pasado. Ayer 20 de marzo se publicó un reporte de la EIA (U.S. Energy Information Administration) que informaba sobre una disminución de los inventarios de crudo en Estados Unidos, lo cual, unido a los recortes de producción de la OPEP, han favorecido el sentimiento alcista del mercado.

Los futuros de gas TTF y carbón API 2 para abril de 2019, ambos en el mercado ICE, han continuado esta semana con la tendencia bajista que vienen experimentando desde finales de septiembre del año pasado. Esta tendencia debe mantenerse en los próximos días con la llegada de la primavera y la disminución de la demanda eléctrica asociada, tal y como ha apuntado AleaSoft en reportes anteriores. El lunes 18 de marzo los futuros de gas TTF para abril de 2019 cerraron por debajo de 15 €/MWh, en 14,98 €/MWh, un valor que no se había alcanzado en los dos últimos años de negociación. Los futuros de carbón API 2 para abril, el martes 19 de marzo cerraron en 68,65 $/t, un valor que no se alcanzaba desde finales de julio de 2017.

Esta semana, del 18 de marzo, los futuros de derechos de emisiones de CO2 para el contrato de referencia de diciembre de 2019 en el mercado EEX han bajado de los 22 €/MWh por primera vez en este marzo, llegando hasta los 21,12 €/MWh el martes 19 de marzo. En AleaSoft se espera que el precio se mantenga cercano al valor de equilibrio de 22 €/MWh con tendencia a bajar hasta los 20 €/MWh.

Futuros de electricidad

Esta está siendo una semana de bajadas generalizadas en los mercados europeos de futuros de electricidad, siguiendo la tendencia general de los precios de gas y carbón, y de un CO2 estable y sin sobresaltos. La bajada de precios se está notando más en los contratos más cercanos, para abril y para Q2 de este año, mientras que los contratos a más largo plazo, para Cal-20, aun habiendo bajado respecto a la semana anterior, están estables o subiendo de precio en lo que llevamos de semana.

El futuro español de electricidad para abril ha caído un 3,4% desde el final de la semana pasada, el viernes 15 de marzo, en el mercado OMIP, y se liquidó a 47,48 €/MWh el miércoles 20 de marzo, el precio más bajo de los últimos seis meses, prácticamente desde que se empezó a negociar. El futuro para el segundo trimestre también ha caído un 4,1% desde finales de la semana pasada hasta los 49,63 €/MWh del 20 de marzo, en este caso el valor más bajo de los últimos nueve meses. Por su lado, el futuro para el año 2020 toco fondo el lunes 18 de marzo con 53,00 €/MWh, el valor más bajo de los últimos ocho meses, pero remontó hasta los 53,33 €/MWh del miércoles 20 de marzo. Valores y comportamientos muy parecidos en el mercado EEX con precios ligeramente inferiores para los futuros de España. Los futuros para Portugal en el mercado OMIP han seguido la misma tendencia que los españoles esta semana. La caída del futuro para abril también ha sido del 3,4%, y mayor que España para el futuro del segundo trimestre, del 4,9%. El valor del futuro para el año 2020 también tocó fondo el lunes 18 de marzo en 53,03 €/MWh, precio mínimo de los últimos ocho meses.

Los futuros de electricidad de Francia y Alemania en el mercado EEX han seguido las mismas pautas que los futuros ibéricos. Para ambos países el precio del futuro para abril en la sesión del 20 de marzo fue el más bajo desde que el producto se negocia en EEX. Para el caso del futuro de Q2, los récords de precios bajos se extienden a diez meses para el caso de Francia y a ocho meses para Alemania.

España peninsular, producción eólica y fotovoltaica.

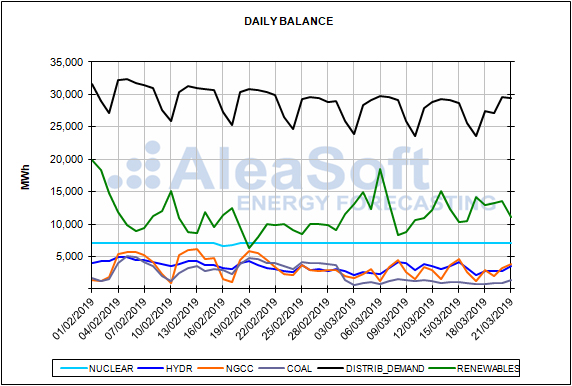

Esta semana del 18 de marzo la temperatura media de España está siendo más baja que la semana anterior y en los primeros tres días de la semana, la demanda eléctrica de España ha sido 2,5% más baja que en los primeros tres días de la semana anterior. La causa fundamental de esta disminución es que el pasado 19 de marzo fue festivo en algunas regiones de España. Según los cálculos realizados por AleaSoft, al corregir el efecto del festivo, la disminución sería de alrededor de un 0,5%.

En lo que llevamos de semana, en España la producción eólica ha aumentado un 22% respecto a la semana pasada. Para la semana próxima las previsiones de AleaSoft indican que la producción con esta tecnología será de media similar a la de esta semana con una ligera tendencia a disminuir.

La producción solar, que engloba a las tecnologías fotovoltaica y solar térmica, ha disminuido en lo que va de semana un 13% respecto a los valores medios de la semana pasada. Para la semana próxima en AleaSoft se estima que se mantendrá en valores similares a los de esta semana con tendencia a aumentar.

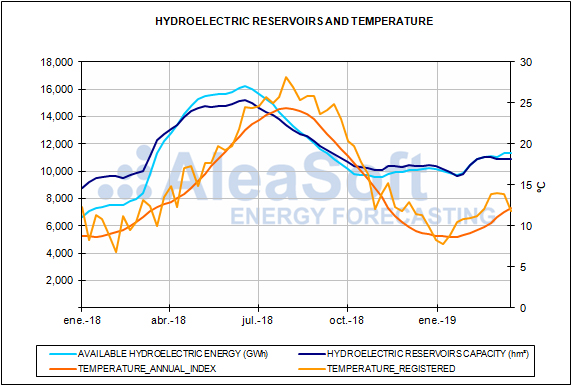

Esta semana todas las centrales nucleares españolas continúan en marcha y la producción hidroeléctrica ha estado alrededor de los 66 GWh diarios.

Según el último Boletín Hidrológico publicado por el Ministerio para la Transición Ecológica, las reservas hidroeléctricas han disminuido ligeramente en la última semana, en 14 GWh, situándose actualmente en 11 337 GWh, lo que representa el 49% de la capacidad total.