AleaSoft, 2 de mayo de 2019.

GRÁFICOS MENSUALES (Datos Diarios)

GRÁFICOS ANUALES (Datos Semanales)

COMENTARIOS DE LA SEMANA

El mercado eléctrico MIBEL cierra el mes de abril de 2019 con un precio medio mensual de 50,41 €/MWh para España y de 50,65 €/MWh para Portugal, lo que representa un incremento del 3% respecto al precio medio de marzo de este año, y de más del 18% respecto a abril del 2018. El 1 de abril volvió a entrar en vigor en España el impuesto del 7% a la generación eléctrica, después de haber estado suspendido durante seis meses, factor que según ha estimado AleaSoft ha hecho que los precios subieran cerca de un 5% inicialmente y actualmente cerca del 4%. El precio de los derechos de emisiones de CO2, que en abril cerraba con un promedio de 25,67 €/t, se ha incrementado un 17% respecto a marzo, y prácticamente se ha duplicado respecto a abril de 2018, siendo un factor fundamental en el aumento de los precios del mercado MIBEL. La parada no programada de la central nuclear de Vandellós II por problemas en una válvula, que se prolongó durante 14 días, entre el 4 y el 18 de abril, también ha favorecido que el precio subiera en este mes de abril. Otro factor importante en la subida de los precios es la disminución de la producción hidroeléctrica en España, que ha sido de un 10% respecto a marzo, y de un 61% respecto a abril del año pasado.

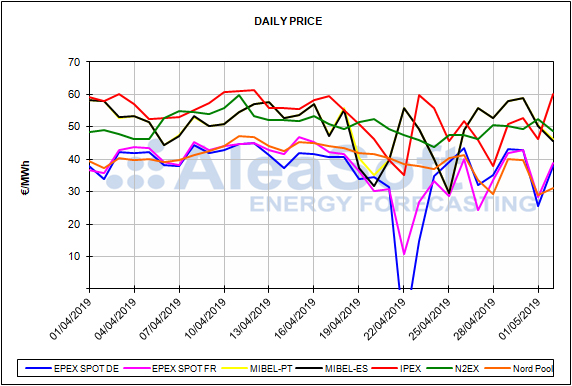

Abril ha sido un mes de contrastes en el mercado eléctrico MIBEL, propiciados fundamentalmente por las variaciones de la producción eólica. Por un lado, este mercado ha sido el de precio medio diario más alto durante siete días del mes recién concluido, si se compara con los principales mercados eléctricos de Europa. Cuatro de esos siete días han sido consecutivos, desde el pasado sábado 27 de abril hasta final de mes. Y por el otro lado, se han producido récords de precios más bajos del año hasta el momento. Los dos días de precio medio diario más bajo del año están en abril: el día 25 con 29,69 €/MWh, cuando la producción eólica ibérica fue de 383 GWh, y el día 20, cuando coincidió un día de demanda baja, al ser Sábado Santo, y una alta producción eólica en la Península Ibérica, de 284 GWh, obteniéndose un precio medio diario para España de 31,75 €/MWh y para Portugal de 35,23 €/MWh. Además, el precio de la hora 5 del día 25 de abril es el precio horario más bajo del año hasta el momento para Portugal y el segundo más bajo para España.

Mercados eléctricos europeos

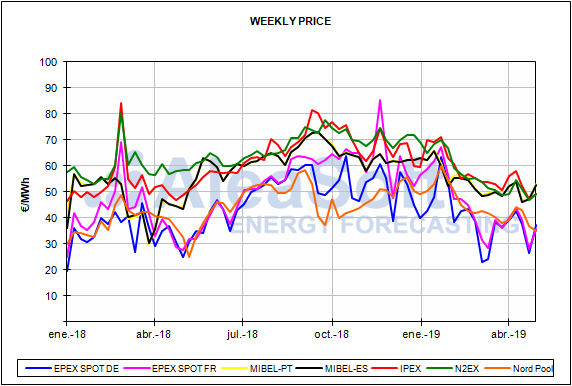

En abril, prácticamente todos los mercados eléctricos europeos han incrementado su precio con respecto a marzo de 2019 y a abril del año pasado, excepto el mercado N2EX de Gran Bretaña que disminuye el precio en ambos casos y el mercado Nord Pool de los países nórdicos que cerró abril en 40,82 €/MWh, con un ligero descenso de 0,03 €/MWh respecto a marzo. El factor común para este ascenso de los precios es el incremento del precio de las emisiones de CO2 que se comentó anteriormente. Mercado a mercado hay otros elementos que han ayudado en la subida de los precios. Por ejemplo, en Alemania, Francia e Italia la producción eólica en abril fue en torno a un 40% más baja que en marzo. En España e Italia la producción solar, que incluye la fotovoltaica y la termosolar, bajó un 16% y un 3% respectivamente al compararla con marzo de 2019.

Durante el mes de abril los mercados eléctricos europeos se han dividido en dos grupos según su precio. En la primera parte del mes los grupos estaban bien diferenciados, pero a la altura de la Semana Santa aumentó la volatilidad, aunque en general la distribución se mantiene. En el grupo de mercados con precios más altos, que en general están alrededor de 50 €/MWh o por encima, se encuentran los mercados ibérico MIBEL, N2EX de Gran Bretaña e IPEX de Italia. En el grupo de mercados con precios más bajos, en torno o inferiores a los 40 €/MWh, se encuentran los mercados de Alemania, Francia Bélgica y Países Bajos y el mercado Nord Pool.

Brent, combustibles y CO2

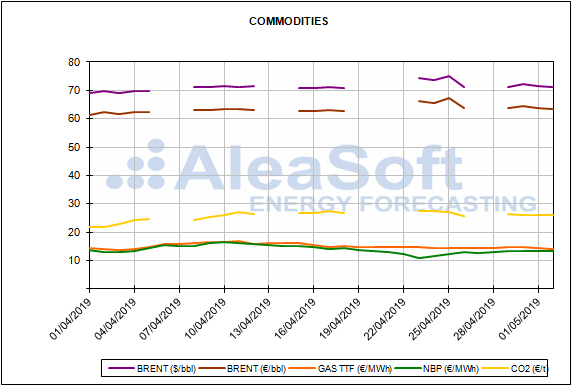

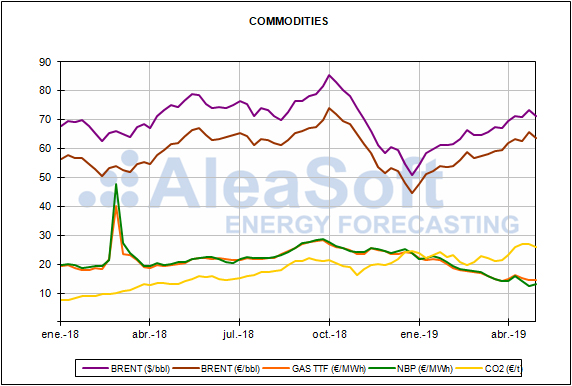

El precio de los futuros del petróleo Brent para el mes de julio en el mercado ICE se mantuvo con una tendencia alcista durante el mes de abril, incrementándose en un 5,1% entre el 1 y el 30 de abril. El día 23 de abril cerró con el precio más alto del año hasta el momento, de 73,89 $/bbl, aunque el viernes 26 de abril sufrió una caída del 2,7% con respecto al día anterior, hasta los 71,63 $/bbl. Esta semana está volviendo a recuperarse y ayer 1 de mayo cerró en 72,18 $/bbl. Este mercado en abril ha estado marcado por el anuncio de Estados Unidos de que a partir de mayo pondría fin a las exenciones que tenían algunos países para comprar crudo iraní, además de otros factores que se mantienen como la inestabilidad política en Venezuela y los recortes de la OPEP.

Los futuros de gas TTF para junio en el mercado ICE comenzaron con una tendencia alcista el mes de abril, pero desde el 10 de abril presentan una tendencia a la baja. En la sesión de ayer 1 de mayo cerraron en 14,06 €/MWh.

Los futuros de carbón API 2 para junio de 2019 en el mercado ICE cerraron ayer miércoles 1 de mayo en 60,35 $/t, el valor más bajo desde el miércoles 3 de abril. Al igual que el gas, el precio del carbón mantuvo una tendencia alcista hasta el 10 de abril, cuando los precios comenzaron a descender.

Los precios de los futuros de derechos de emisiones de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2019 se mantuvieron durante casi todo el mes de abril con una tendencia al alza marcando máximos históricos, hasta los 27,54 €/t del 23 de abril. Sin embargo, el viernes pasado cayó un 5,2% con respecto al día anterior, al cerrar en 25,85 €/t, siendo este el valor más bajo desde el 10 de abril. Esta semana han vuelto a recuperarse y el martes 30 de abril cerraron en 26,30 €/t.

Futuros de electricidad

El precio de los futuros de electricidad ha retrocedido esta semana con respecto a la semana anterior, un movimiento análogo al de los futuros de gas, carbón y derechos de emisiones de CO2. El precio del futuro para el tercer trimestre para España y para Portugal ha caído esta semana un 1,2% tanto en el mercado OMIP como en EEX. El futuro para el año 2020 ha registrado también una caída, pero un poco más leve: 0,5% en el mercado OMIP y 0,6% en EEX.

Los futuros de Francia y Alemania en el mercado EEX han registrado caídas ligeramente superiores a las de la Península Ibérica: 1,7% en el futuro para el tercer trimestre y 1,2% en el futuro para 2020.

En cuanto al comportamiento de los futuros de electricidad a lo largo del mes de abril que acabamos de cerrar, los futuros de España y Portugal en el mercado OMIP para el año 2020 han subido un 4,3%, mientras que en el mercado EEX el futuro de España subió ligeramente menos, un 3,9%. Los futuros de Francia y Alemania en el mercado EEX subieron un 6,3% y un 7,3% durante este mes, respectivamente. La evolución de los futuros de electricidad para el año 2020 ha seguido los mismos movimientos que el precio de los derechos de emisiones de CO2, que durante este mes han aumentado un 22%.

En el caso de los futuros de electricidad para el tercer trimestre de este año, la subida durante el mes de abril ha sido algo más importante, entre un 8% y un 10% para todos los países. Su evolución también ha seguido en este caso la del precio de los derechos de emisiones de CO2, aunque, para el caso de Francia y Alemania, la influencia de la evolución del precio del gas, que ha aumentado un 1,2%, también ha sido clara.

España peninsular, producción eólica y fotovoltaica

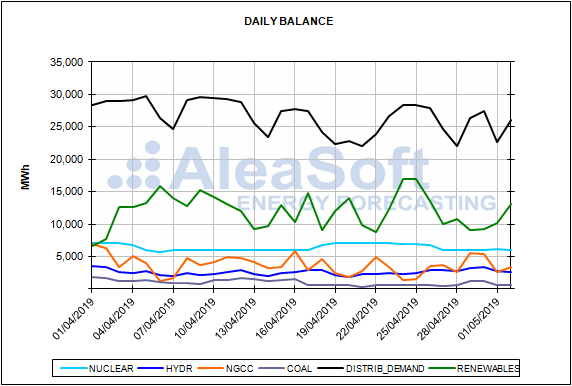

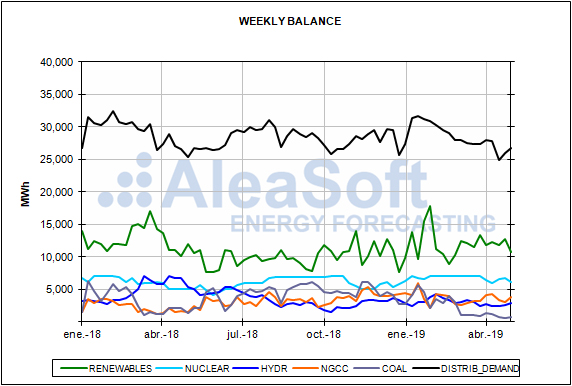

La demanda eléctrica en España peninsular en el abril recién concluido ha sido un 2,0% más baja que en abril del año pasado. Según datos de REE, una vez corregidos los efectos de temperatura y laboralidad, la disminución ha sido de un 1,7%. En los primeros tres días de esta semana la demanda ha disminuido un 4,8% respecto a la semana anterior debido al festivo del 1 de mayo y a que las temperaturas están siendo más altas. La semana próxima se espera que la demanda eléctrica aumente debido fundamentalmente a que no habrá ningún festivo.

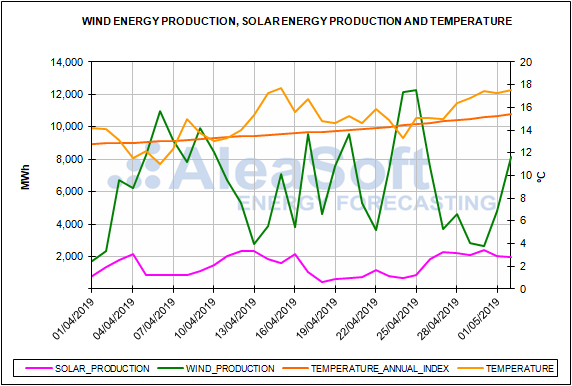

En abril, la producción eólica aumento un 5,7% en términos interanuales. Durante la semana actual, la producción eólica ha sido un 54% más baja que la semana pasada, cuando la producción fue alta. Para la semana próxima se espera que la producción con esta tecnología se recupere.

La producción solar fotovoltaica bajó en abril un 3,6% respecto a abril del año pasado, mientras que la producción termosolar se incrementó en un 16%. Durante esta semana la producción conjunta de estas dos tecnologías ha aumentado un 58% respecto a la semana pasada. Para la semana próxima se espera que la producción solar retroceda aunque sin llegar a los valores de la semana pasada.

A pesar de la parada no programada de la central nuclear de Vandellós II, la producción nuclear aumentó en abril un 22% en términos interanuales. Actualmente la central nuclear Ascó II se encuentra en una parada programada por recarga de combustible, desde la madrugada del pasado 27 de abril, lo que hará que la producción nuclear baje. Se espera que la central nuclear Ascó II esté parada hasta el 31 de mayo.

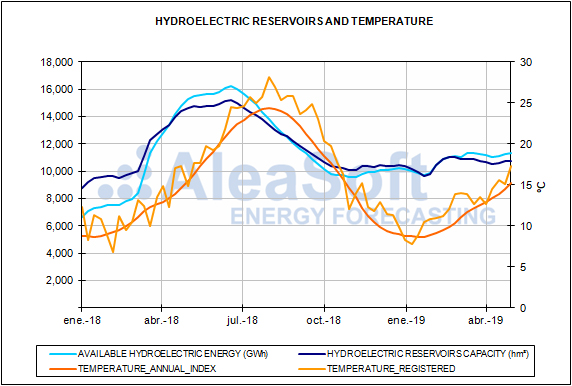

La producción hidroeléctrica ha bajado de forma significativa en abril, un 61% respecto a abril de 2018. En lo que va de de esta semana la producción diaria más alta ha sido de 80 GWh, el martes 30 de abril.

La producción con ciclos combinados ha crecido un 129% en términos interanuales y un 33% respecto a marzo de este año.

En abril las reservas hidroeléctricas se situaron un 19% por debajo de las existentes en abril del año pasado. Según datos del Boletín Hidrológico publicado por el Ministerio para la Transición Ecológica, esta semana las reservas han aumentado 512 GWh respecto a la semana pasada, siendo actualmente de 11 851 GWh, lo que representa un 51% de la capacidad total.