AleaSoft, 1 de septiembre de 2021. Agosto fue un mes marcado por los récords de precios tanto en los mercados eléctricos europeos, como en los futuros de electricidad, como en el mercado de gas, como en el de derechos de emisión de CO2. Pero las renovables también destacaron: la fotovoltaica rompió los récords históricos en Portugal y en Francia, y la instalación de nueva capacidad hizo crecer la producción fotovoltaica en la península ibérica un 23% con respecto a agosto de 2020.

Producción solar fotovoltaica y termosolar y producción eólica

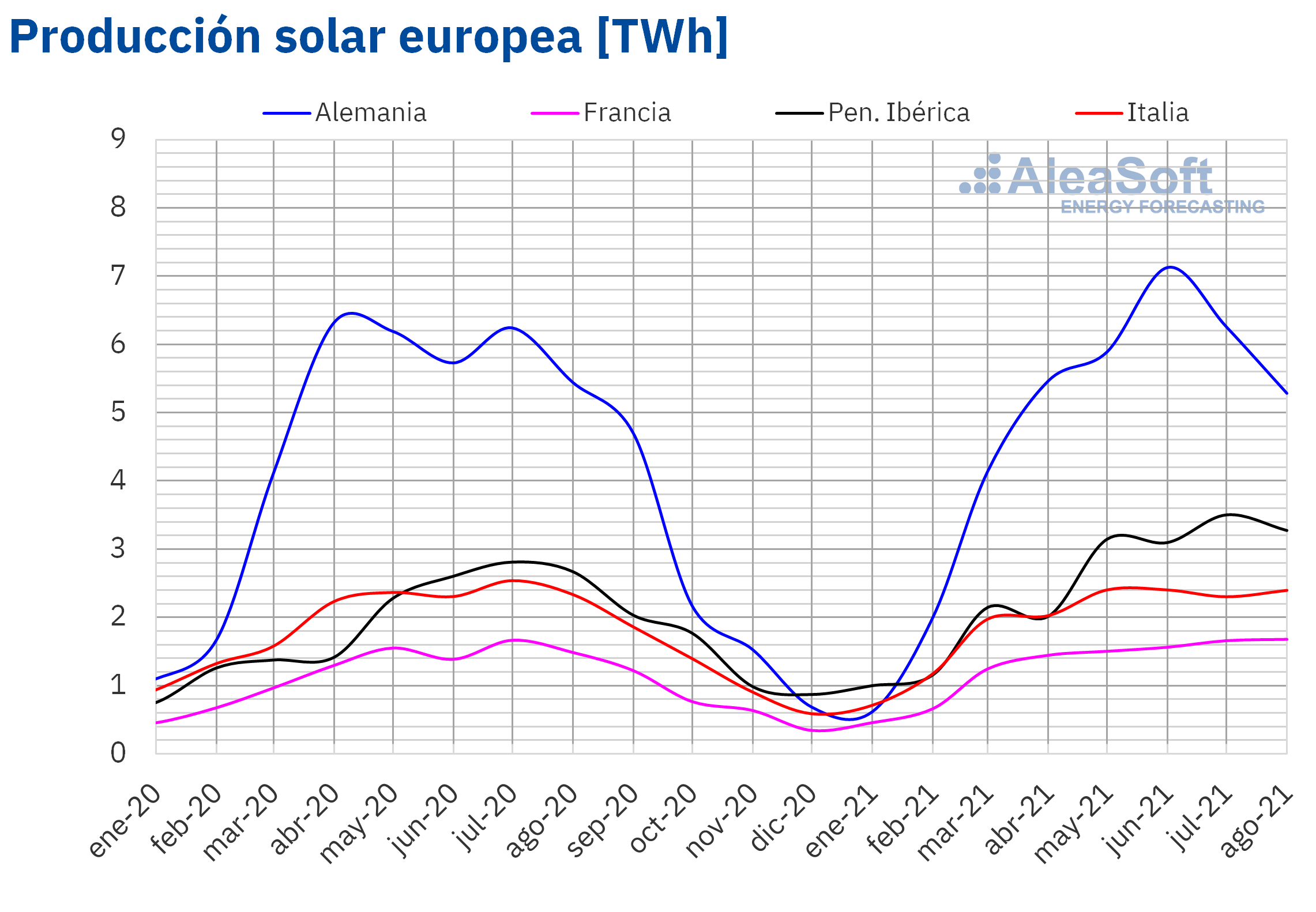

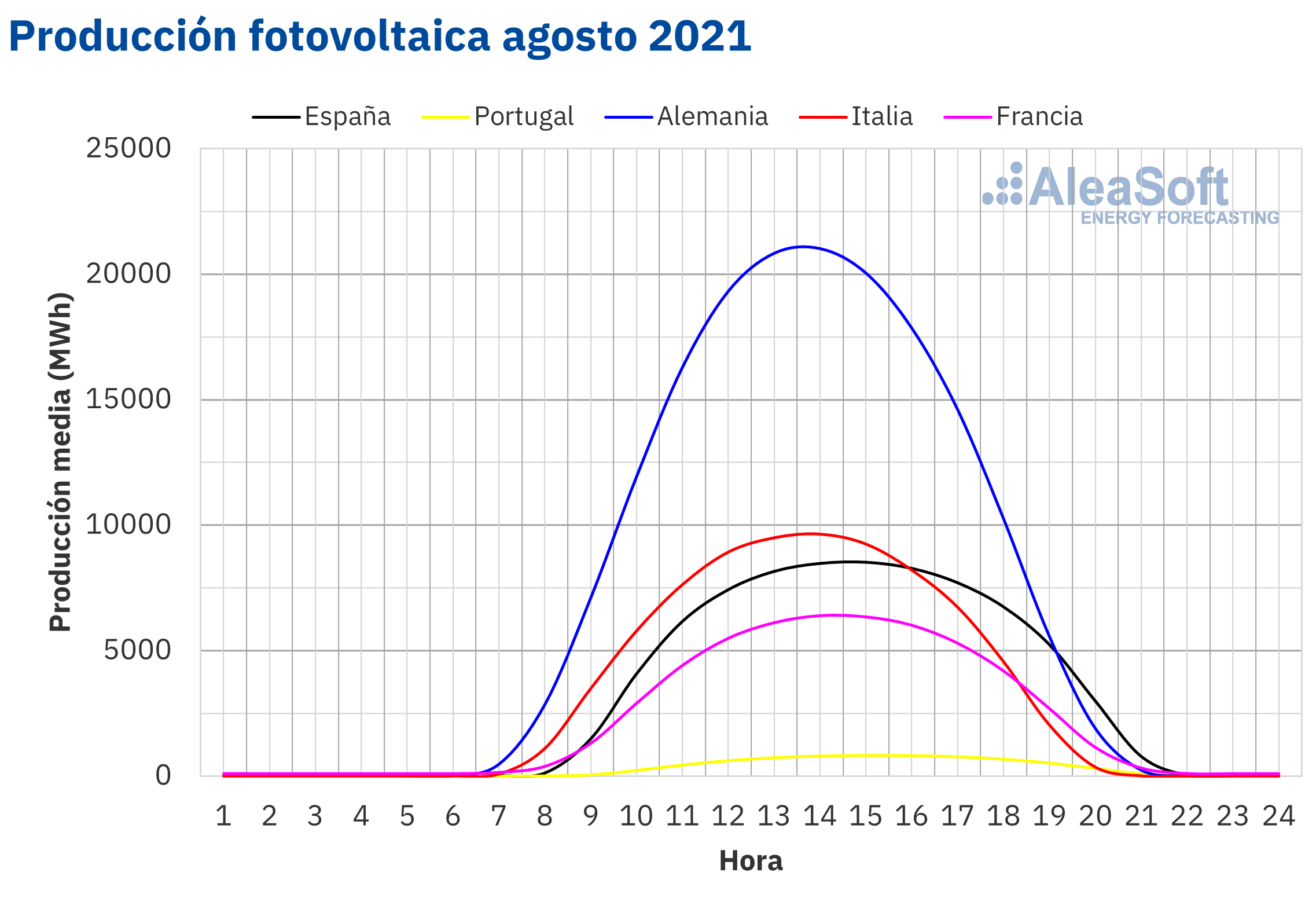

Aún con la disminución estacional de la radiación solar en el hemisferio norte durante el mes de agosto, tanto Portugal como Francia rompieron su récord de producción solar mensual en agosto de 2021. En Portugal, la producción en el mes de agosto ascendió a 214 GWh, un 1,6% más que en el mes de julio que era el mes que ostentaba el récord anterior. En el caso de Francia, la producción solar mensual sumó 1675 GWh, un 1,2% más que en julio.

En el resto de mercados analizados, destaca la caída en Alemania, de un 16% respecto al mes de julio, mientras que en España cayó un 7,7%. En Italia se registró una subida del 4,1%.

En la comparación interanual con el mes de agosto de 2020, destacan el aumento de la producción solar en España y Portugal, que alcanzaron el 21% y 43%, respectivamente, consecuencia del aumento de la capacidad fotovoltaica durante los últimos doce meses. En el resto de mercados, la variación interanual fue más moderada, entre la caída del 3,0% en Alemania y el aumento del 13% en Francia.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA. Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

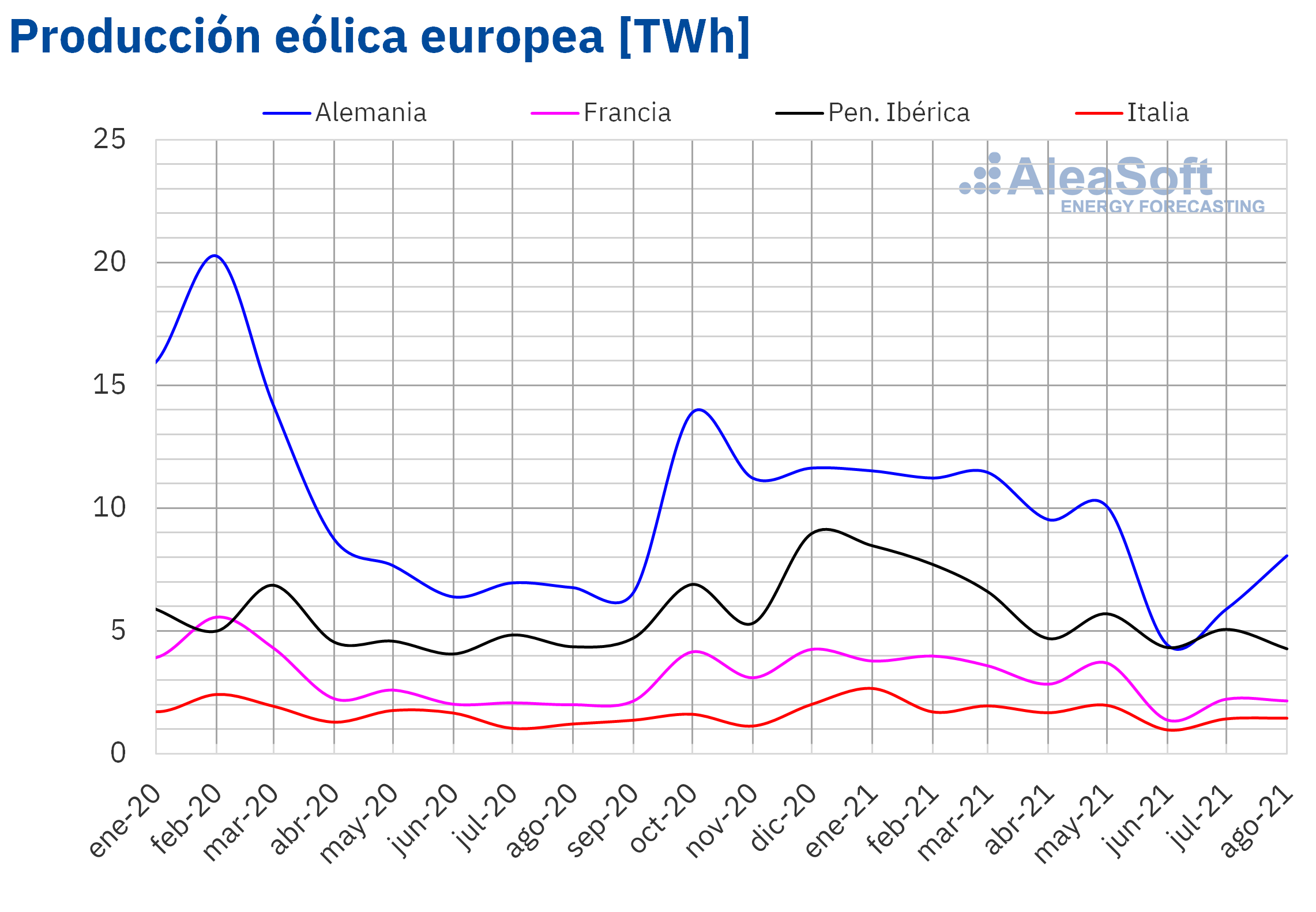

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.Si bien en el conjunto de los principales mercados europeos la producción eólica aumentó un 9,2% en este mes de agosto respecto al mes anterior, este aumento global viene dado por el aumento del 37% que se registró Alemania. Mientras que en el resto de países, con una producción eólica mucho menor que en el país germano, se registraron caídas, y algunas de muy pronunciadas, por ejemplo, un 25% en Portugal, un 13% en España o un 3,2% en Francia. En Italia, la variación fue positiva, pero con un aumento discreto del 1,9%.

En la comparación interanual, con agosto de 2020, destaca la subida de la producción eólica en Italia y Alemania, de un 20% y un 19%, respectivamente, y la caída de Portugal, de alrededor del 16%.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.Demanda de electricidad

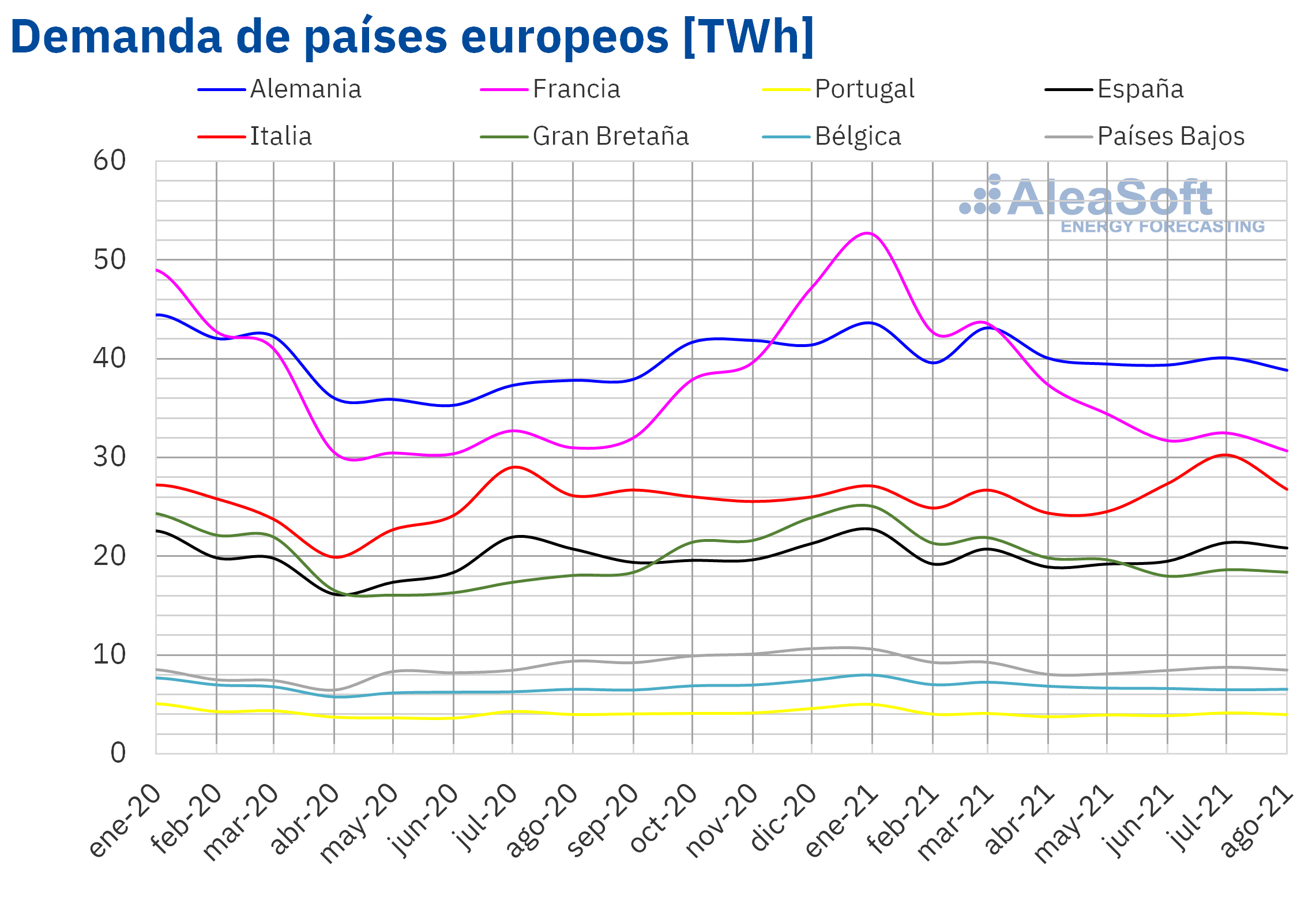

La demanda de electricidad se redujo en este mes de agosto en todos los mercados europeos analizados, con la sola excepción de Bélgica que registró una leve subida del 0,8%. Para el resto de mercados, la caída estuvo entre el 1,3% en Gran Bretaña y el 12% en Italia.

En términos interanuales, en comparación con la demanda de agosto de 2020, se percibe la recuperación de la economía. Aun siendo un mes de agosto con temperaturas más suaves que en 2020 en todos los países, con valores entre 0,2 °C y 3,9 °C más bajas, la demanda aumentó en la mayoría de mercados. Los aumentos más pronunciados se registraron en Italia, 2,5%, y Alemania, 2,7%.En el global de los principales mercados europeos, el aumento interanual de la demanda de electricidad fue del 0,6%.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.Mercados eléctricos europeos

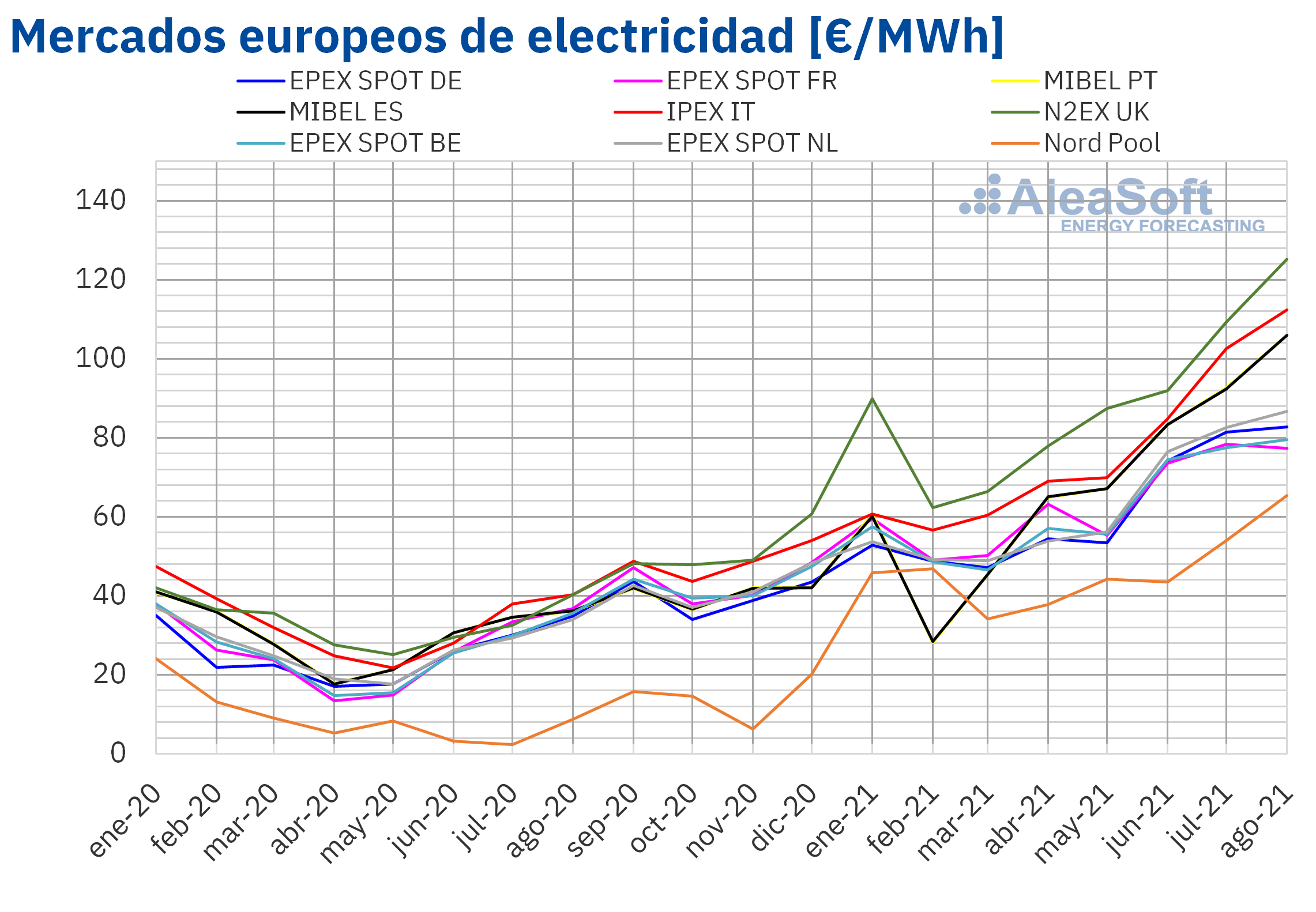

En el mes de agosto de 2021, el precio promedio mensual continuó por encima de los 75 €/MWh en casi todos los mercados eléctricos europeos analizados en AleaSoft, superando en muchos casos los 100 €/MWh. La excepción fue el mercado Nord Pool de los países nórdicos, con un promedio de 65,39 €/MWh. En cambio, el precio promedio mensual más elevado, de 125,22 €/MWh, fue el del mercado N2EX del Reino Unido, seguido por el del mercado IPEX de Italia, de 112,40 €/MWh. En el resto de los mercados, los promedios estuvieron entre los 77,30 €/MWh del mercado EPEX SPOT de Francia y los 105,99 €/MWh del mercado MIBEL de Portugal.

En comparación con el mes de julio de 2021, en agosto los precios promedio subieron en casi todos los mercados eléctricos europeos analizados en AleaSoft. En este caso, la excepción fue el mercado francés con un descenso del 1,4%. Por otra parte, la mayor subida de precios, del 21%, se registró en el mercado Nord Pool, mientras que la menor, del 1,6%, fue la del mercado alemán. El resto de los mercados tuvieron aumentos de precios entre el 2,6% del mercado belga y el 15% del mercado MIBEL de España y del mercado N2EX del Reino Unido.

Si se comparan los precios promedio del mes de agosto con los registrados en el mismo mes de 2020, los precios aumentaron significativamente en todos los mercados. La mayor subida de precios fue la del mercado Nord Pool, del 644%. En el resto de los mercados, los incrementos de precios estuvieron entre el 110% del mercado francés y el 211% del mercado británico.

En agosto de 2021 se alcanzaron récords de precios mensuales máximos en todos los mercados analizados, excepto en el mercado francés, donde el precio disminuyó respecto al del mes anterior. En España y Portugal se registró el promedio mensual más alto de toda la historia del mercado, en Italia, al menos desde 2005. En Alemania y Bélgica se registraron los promedios más elevados desde octubre de 2008. En el Reino Unido se alcanzó el mayor precio mensual al menos desde enero de 2010. En el caso del mercado Nord Pool, el promedio mensual fue el más alto desde enero de 2011, mientras que, en el mercado de los Países Bajos, lo fue al menos desde abril de ese mismo año.

En el mes de agosto, pese al descenso generalizado de la demanda respecto al mes anterior, los elevados precios del gas y de los derechos de emisión de CO2 favorecieron la tendencia al alza en los precios de los mercados eléctricos europeos. Estos factores también contribuyeron a los aumentos de precios respecto al mismo mes de 2020. En este caso, además, en muchos mercados la demanda también aumentó.

Fuente: Elaborado por AleaSoft con datos de OMIE, EPEX SPOT, Nord Pool y GME.

Fuente: Elaborado por AleaSoft con datos de OMIE, EPEX SPOT, Nord Pool y GME.Mercados de futuros de electricidad

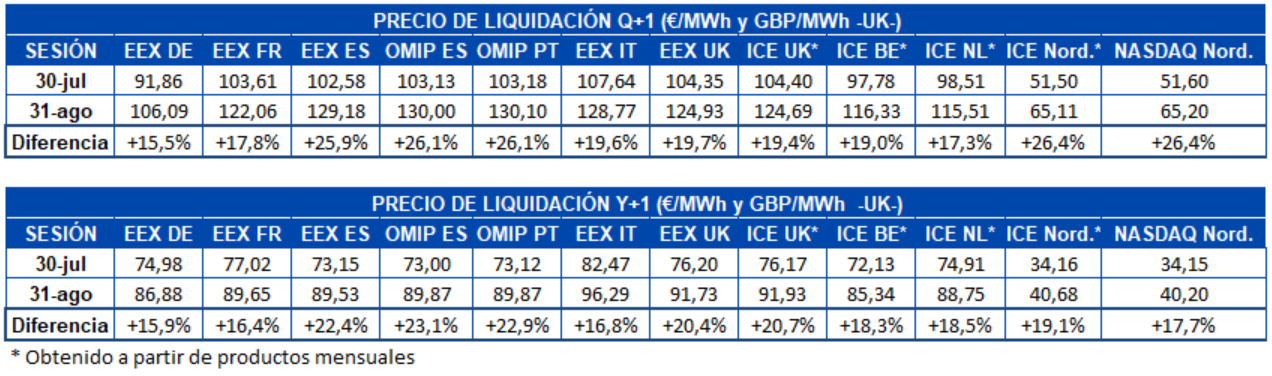

Los futuros de electricidad han continuado la carrera alcista durante el mes de agosto. Una carrera alcista a la par de la registrada por los futuros de gas y de derechos de emisión de CO2. Los incrementos de precios para el último trimestre de 2021 alcanzaron el 26% para los países nórdicos, para España y para Portugal si se comparan los precios de cierre de las últimas sesiones de julio y agosto. El resto de mercados no se quedaron lejos, con subidas entre 16% y el 20%. Los precios para Q4 terminaron el mes con valores que superaron los 130 €/MWh para España y Portugal, precios nunca vistos en los futuros de electricidad.

En el caso de los futuros para el año 2022, los precios son igualmente históricos superando los 90 €/MWh en países como Italia y Reino Unido, mientras que el resto de países los siguen muy de cerca. Como es habitual, destacan los futuros para los países nórdicos con precios un poco por encima de los 40 €/MWh. Las subidas de precios durante el mes de agosto se situaron entre el 16% y el 23%.

Brent, combustibles y CO2

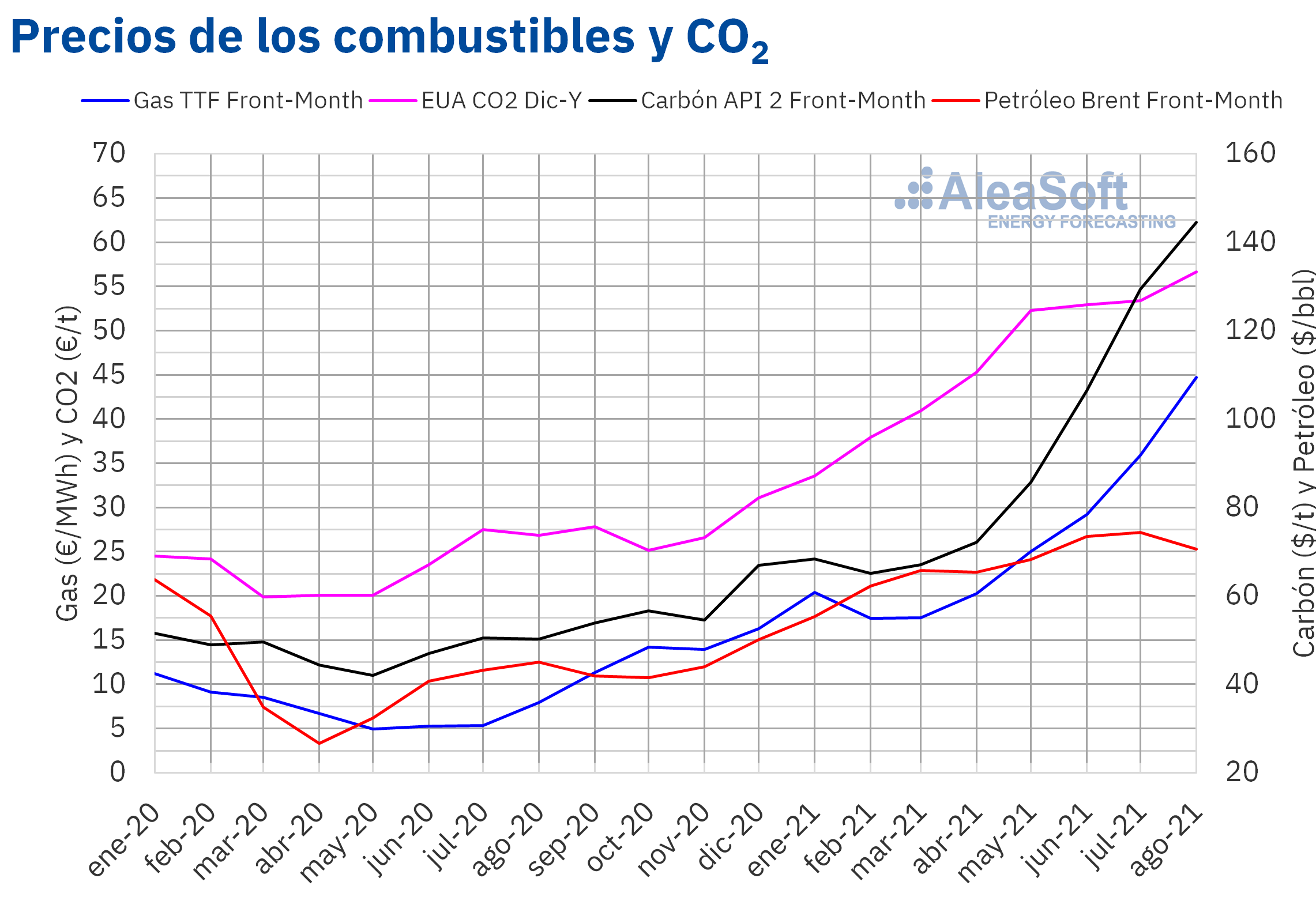

Los futuros de petróleo Brent para el Front‑Month en el mercado ICE registraron un precio promedio mensual de 70,51 $/bbl en el mes de agosto. Este valor es un 5,1% inferior al alcanzado por los futuros durante julio de 2021, de 74,29 $/bbl, pero es un 57% mayor al correspondiente a los futuros negociados en agosto de 2020, de 45,01 $/bbl.

En agosto, el inicio de los incrementos de producción pactados por la OPEP+ en julio, favoreció que el precio descendiera respecto al mes anterior. La expansión de la variante delta del coronavirus y el temor a que el aumento de la inflación acabara frenando el ritmo de recuperación de la demanda también ejercieron su influencia a la baja sobre los precios durante el mes de agosto. Sin embargo, el descenso de la producción en Estados Unidos debido al huracán Ida favoreció la recuperación de los precios a finales de mes.

Por otra parte, la OPEP+ se reúne el día 1 de septiembre. En la reunión se tratará la conveniencia de continuar con los aumentos graduales de producción pactados en julio. El ritmo de recuperación de la demanda mundial, así como las presiones de Estados Unidos, podrían favorecer que estos incrementos se mantuviesen hasta final de año. Sin embargo, según las previsiones de la OPEP, la oferta podría superar la demanda a inicios de 2022.

En cuanto a los precios de los futuros de gas TTF en el mercado ICE para el Front‑Month, mantuvieron una tendencia al alza la mayor parte del mes. Aunque esta se vio interrumpida en la tercera semana de agosto bajo la influencia del anuncio del incremento este año del suministro de gas procedente de Rusia gracias al nuevo gaseoducto Nord Stream 2.

Por lo que respecta al valor promedio registrado durante el mes de agosto por estos futuros, este fue de 44,71 €/MWh, el valor más alto al menos desde octubre de 2013. En comparación con el promedio de los futuros negociados en el mes de julio de 2021, de 35,89 €/MWh, aumentó un 25%. Si se compara con los futuros negociados en el mes de agosto de 2020, cuando el precio promedio fue de 7,95 €/MWh, hubo una subida del 463%.

En cuanto a los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2021, alcanzaron un precio promedio en agosto de 56,66 €/t, el cual es el valor mensual más alto de la historia. Este precio es un 6,1% mayor al del mes de julio de 2021, de 53,40 €/t. Si se compara con el promedio del mes de agosto de 2020 para el contrato de referencia de diciembre de ese año, de 26,86 €/t, el promedio de agosto de 2021 es un 111% superior.

En los últimos días del mes de agosto, los precios de cierre de estos futuros superaron los 60 €/t, favorecidos por la reducción de las subastas en la primera semana de septiembre.

Fuente: Elaborado por AleaSoft con datos de ICE y EEX.

Fuente: Elaborado por AleaSoft con datos de ICE y EEX.Análisis de AleaSoft sobre las perspectivas de los mercados de energía en Europa

La situación de precios altos en los mercados de energía que se ha vivido en estos últimos meses en los mercados europeos ha puesto de manifiesto, aún más, la necesidad de planificar tanto la compra como la venta de energía con una estrategia en todos los horizontes temporales basada en previsiones científicas y fiables. El próximo jueves 9 de septiembre, desde AleaSoft se impartirá un taller sobre las previsiones de corto plazo para agentes que operan en los mercados spot y de futuros. Las previsiones de corto plazo son necesarias para planificar las ofertas en los mercados spot y de futuros de electricidad.

En el taller también se explicará el uso y las ventajas de Alea Energy DataBase (AleaApp) para la compilación, visualización y análisis de datos de los mercados de energía. Esta plataforma online permite analizar la evolución de las principales variables de los mercados de energía.

Este mes de octubre, después del parón del verano, se reanudan los webinars dentro del marco de divulgación de AleaSoft. El próximo webinar tendrá lugar el 7 de octubre y contará con la participación de ponentes de Deloitte. Además de analizar la evolución de los mercados de energía durante los últimos doce meses, se tratarán temas centrales para los profesionales del sector de la energía como la financiación de proyectos de energías renovables y la importancia de las previsiones en las auditorías y en la valoración de carteras.