AleaSoft Energy Forecasting, 2 de noviembre de 2021. La producción fotovoltaica bajó en octubre por el descenso de la radiación solar, pero se incrementó respecto a octubre de 2020 por el aumento de la potencia instalada, mientras que la demanda de electricidad retrocedió respecto al año anterior. Los precios del gas continuaron al alza durante gran parte del mes y empujaron los precios de los mercados eléctricos a máximos históricos en octubre. Por primera vez en este año, los precios del CO2 descendieron, aunque siguen muy por encima de los de 2020.

Producción solar fotovoltaica y termosolar y producción eólica

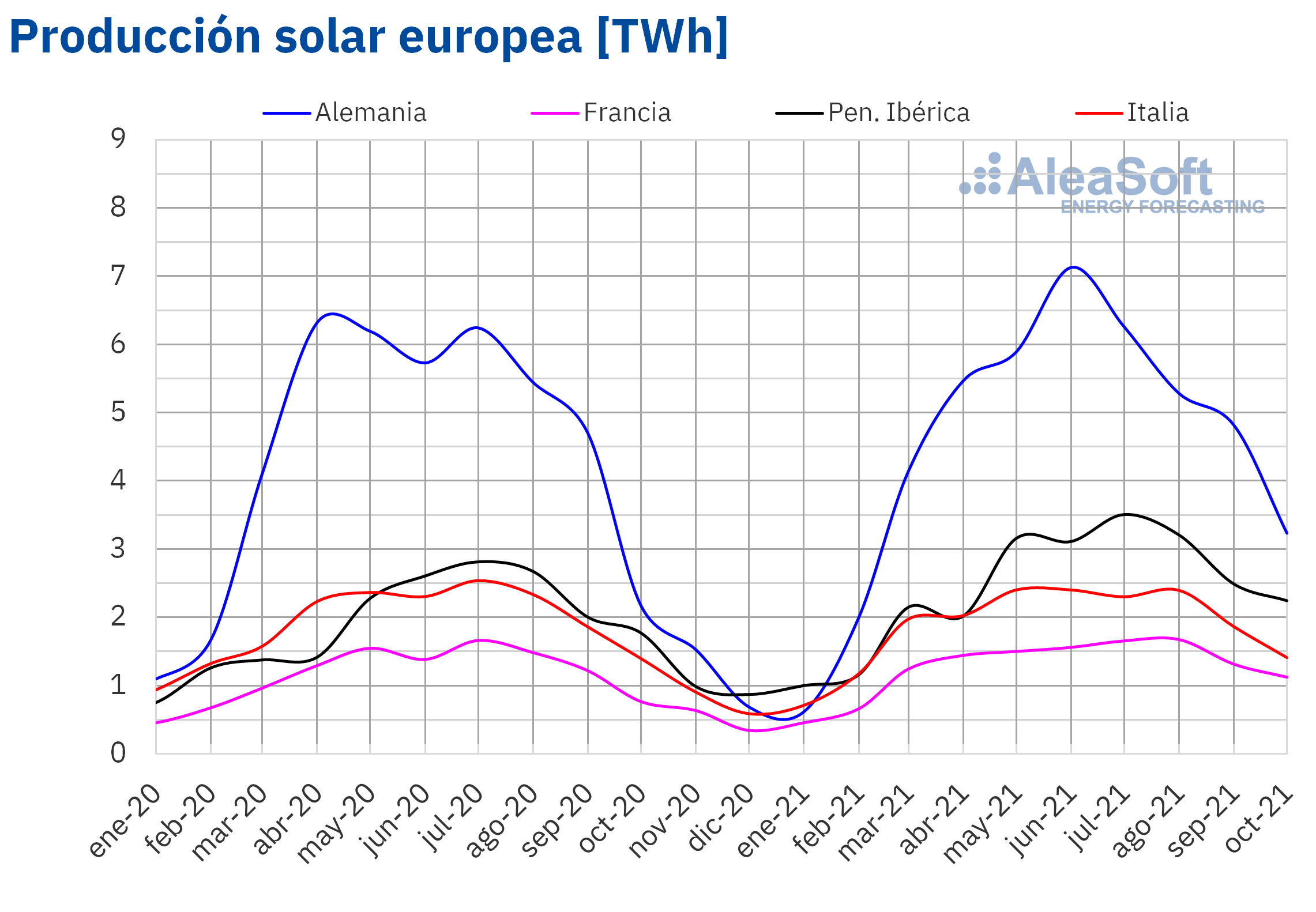

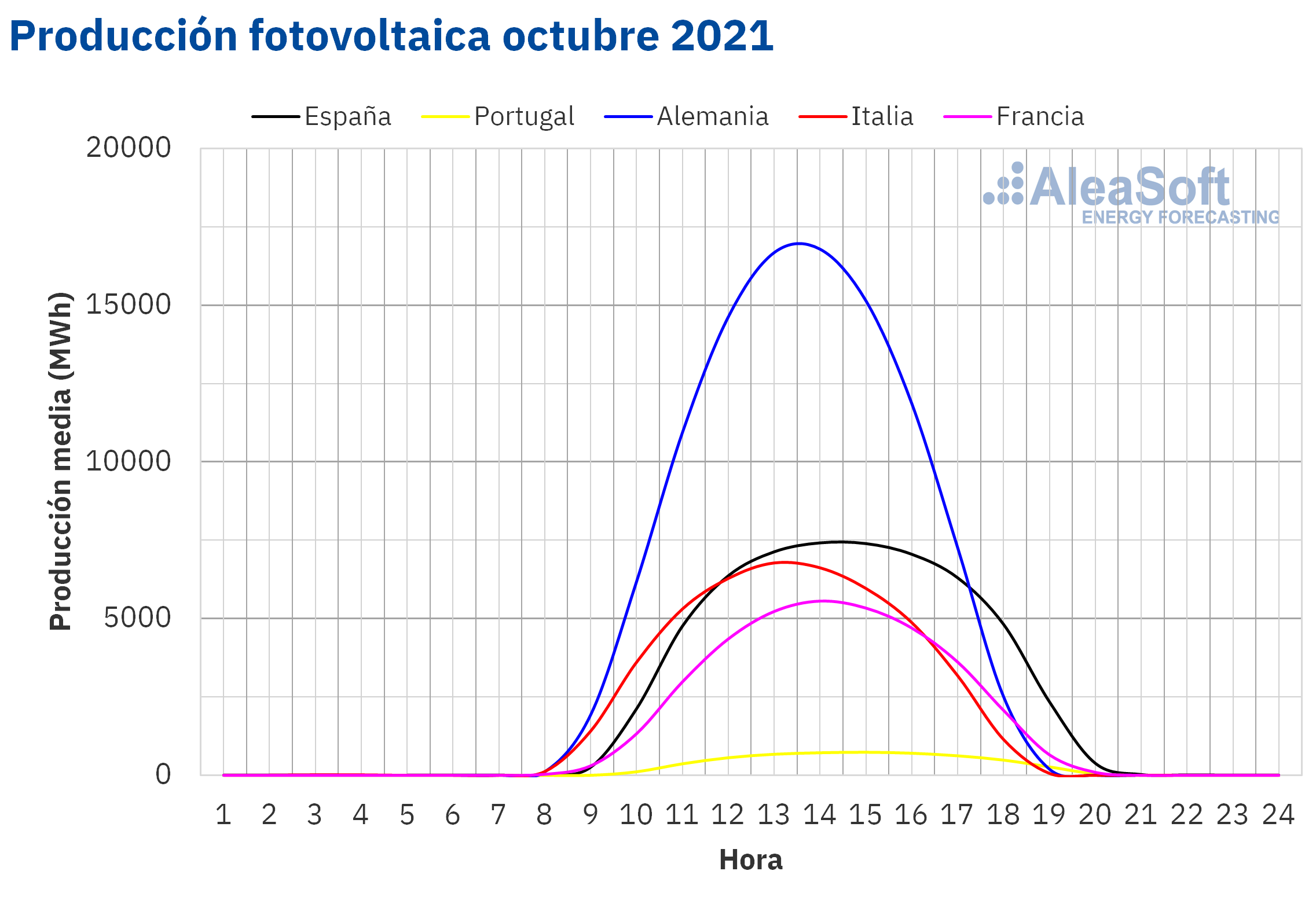

La producción solar durante el mes de octubre siguió su tendencia estacional a la baja por la disminución de la radiación solar a medida que se acerca el solsticio de invierno. La caída de la producción en octubre con respecto al mes de septiembre alcanzó el 35% en Alemania, seguida por Italia, con una caída del 27%, y por Francia, con un 17%. En la península ibérica, por su situación más al sur del continente, la disminución mensual de la producción solar fue algo menor, con retrocesos del 13% en España y del 8,7% en Portugal.

Pero la comparación interesante es con el mes de octubre de 2020. Aquí se puede ver un claro aumento de la producción solar en los principales mercados europeos, consecuencia del aumento de la potencia instalada de solar fotovoltaica en los últimos doce meses. Entre los países con un mayor aumento interanual de la producción solar se sitúan Alemania, con un crecimiento de la producción del 49%, Francia, con un 47% y Portugal, con un 45%. A otro nivel, se encuentran España, con un aumento del 28% e Italia con un incremento de tan solo el 1,0%.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA. Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

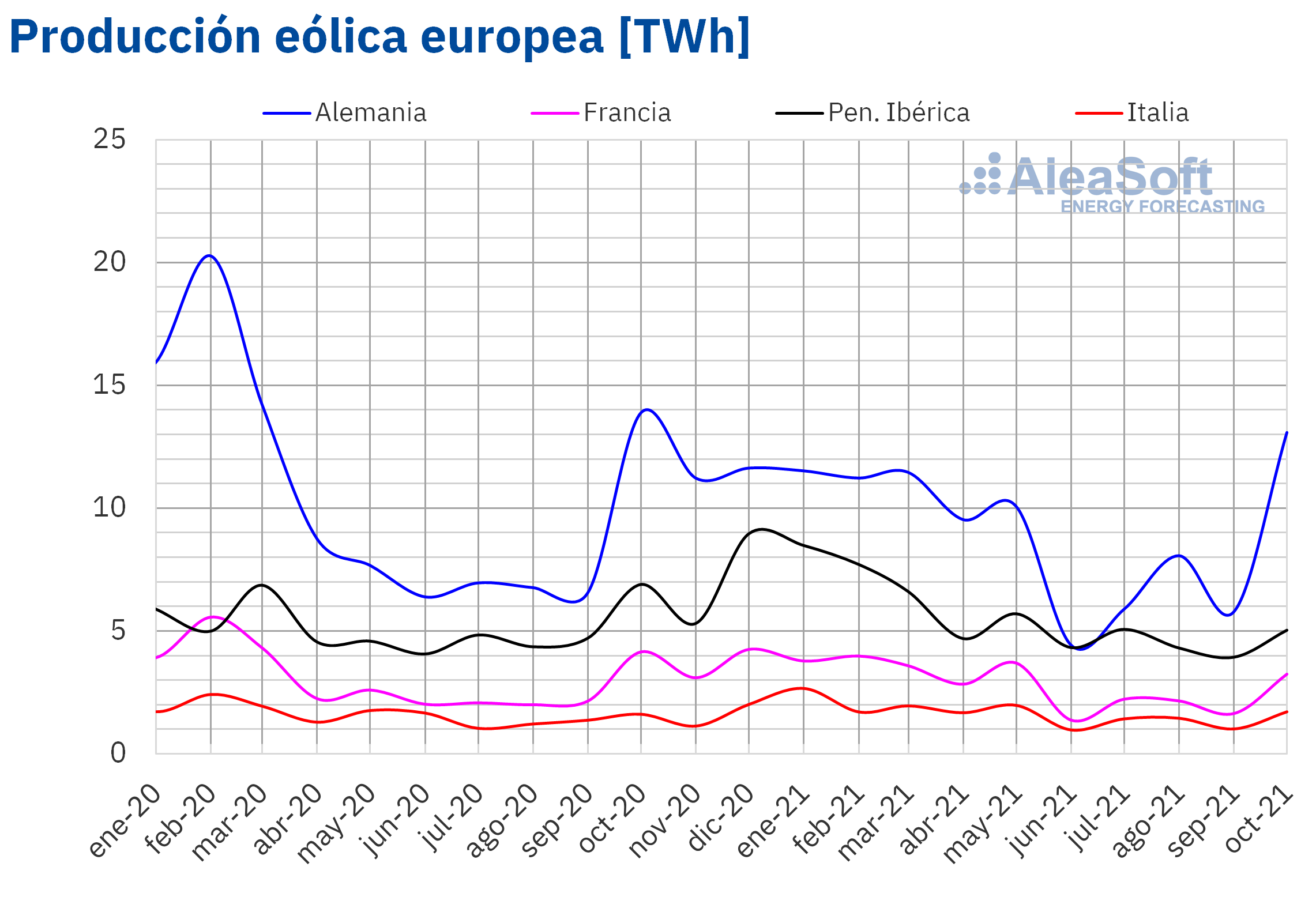

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.En el caso de la producción eólica, octubre es tradicionalmente un mes de recuperación de la producción después del período estival. En Alemania, la producción en octubre aumentó un 119% con respecto a la producción de septiembre. En Francia, la subida alcanzó el 91%, en Italia, se situó en el 64% y en España, en el 30%. En el caso de Portugal, se registró una bajada del 1,1%.

En la comparación interanual con el mes de octubre de 2020, los registros de producción eólica fueron moderados en general. Encabeza la comparación Italia con un aumento interanual de la producción del 6,2%. La siguen Alemania, con una caída del 5,8%, y Francia, con una reducción del 22%.

En este octubre de 2021, en la península ibérica se registraron producciones eólicas bajas para la época del año y la capacidad instalada. En España, la producción disminuyó un 26% con respecto a octubre de 2020, y en Portugal, un 33%. En el conjunto de toda la península, la caída de la producción eólica se situó en el 27%.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.Demanda eléctrica

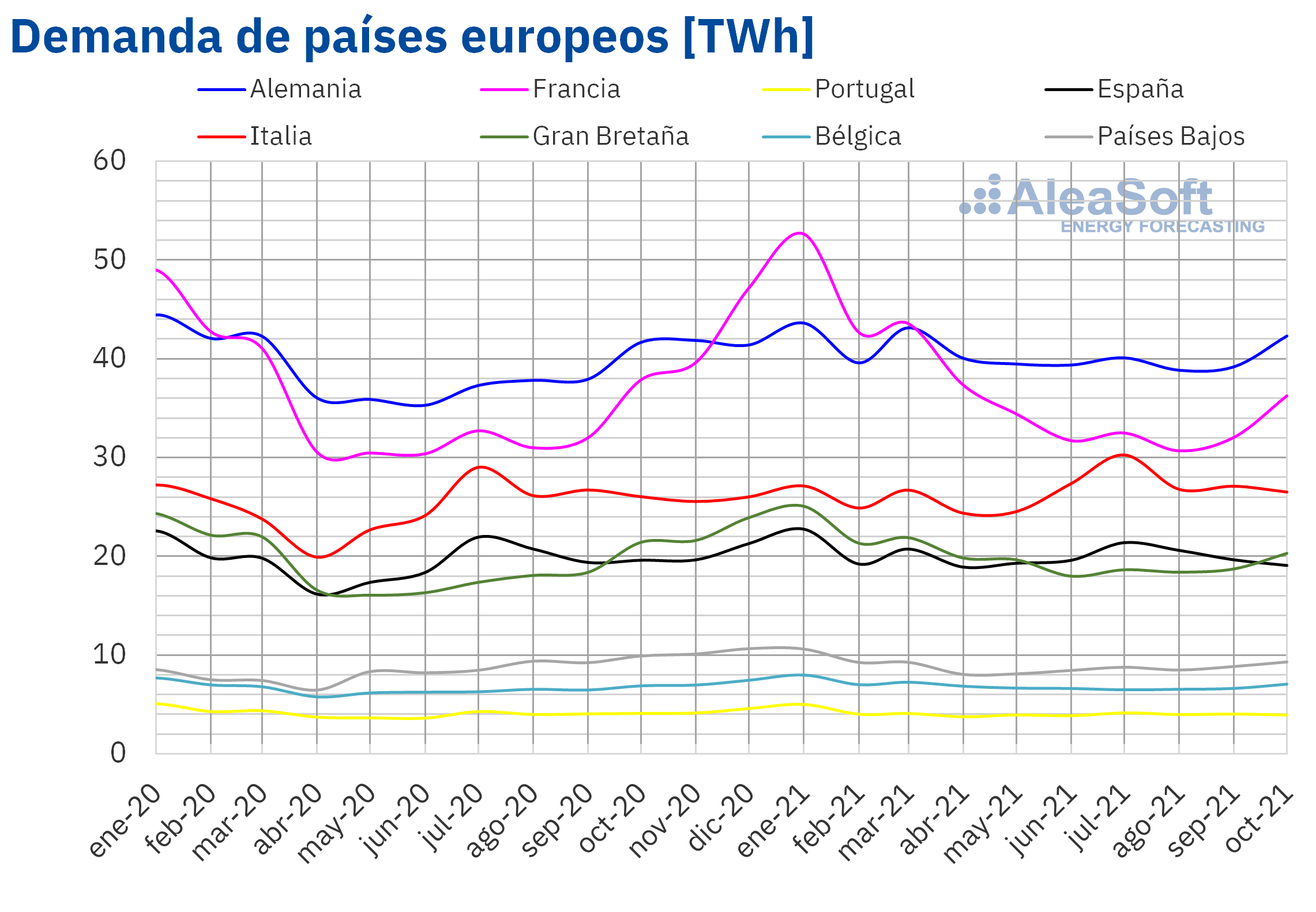

La demanda eléctrica registró descensos en la mayoría de mercados de Europa durante el mes de octubre de 2021 respecto a octubre de 2020. Las temperaturas medias para el décimo mes del 2021 fueron en general mayores a las del mismo período del año anterior, con aumentos de hasta 1,8 °C en el mercado portugués. Las principales bajadas de la demanda ocurrieron en los mercados de Países Bajos y Gran Bretaña, las cuales fueron del 6,2% y 5,2% respectivamente. En el mercado español la disminución fue del 2,7%. Al corregir los efectos de la laboralidad y la temperatura, la caída en España fue del 1,7%, según datos de Red Eléctrica de España (REE). Por otra parte, en Alemania, Italia y Bélgica se registraron aumentos interanuales inferiores al 2,5%.

Comparando respecto al mes anterior, el comportamiento durante octubre fue bastante diferente al de la comparación interanual, y se registraron ascensos de la demanda en la mayoría de mercados. En este caso, las subidas más significativas se vieron en los mercados de Francia y Gran Bretaña, que registraron incrementos del 9,5% y 4,9% respectivamente. Sin embargo, algunos mercados registraron descensos, como los de España y Portugal, que fueron del 6,1% y 5,6% respectivamente.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE, TERNA, NationalGrid y ELIA.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE, TERNA, NationalGrid y ELIA.Mercados eléctricos europeos

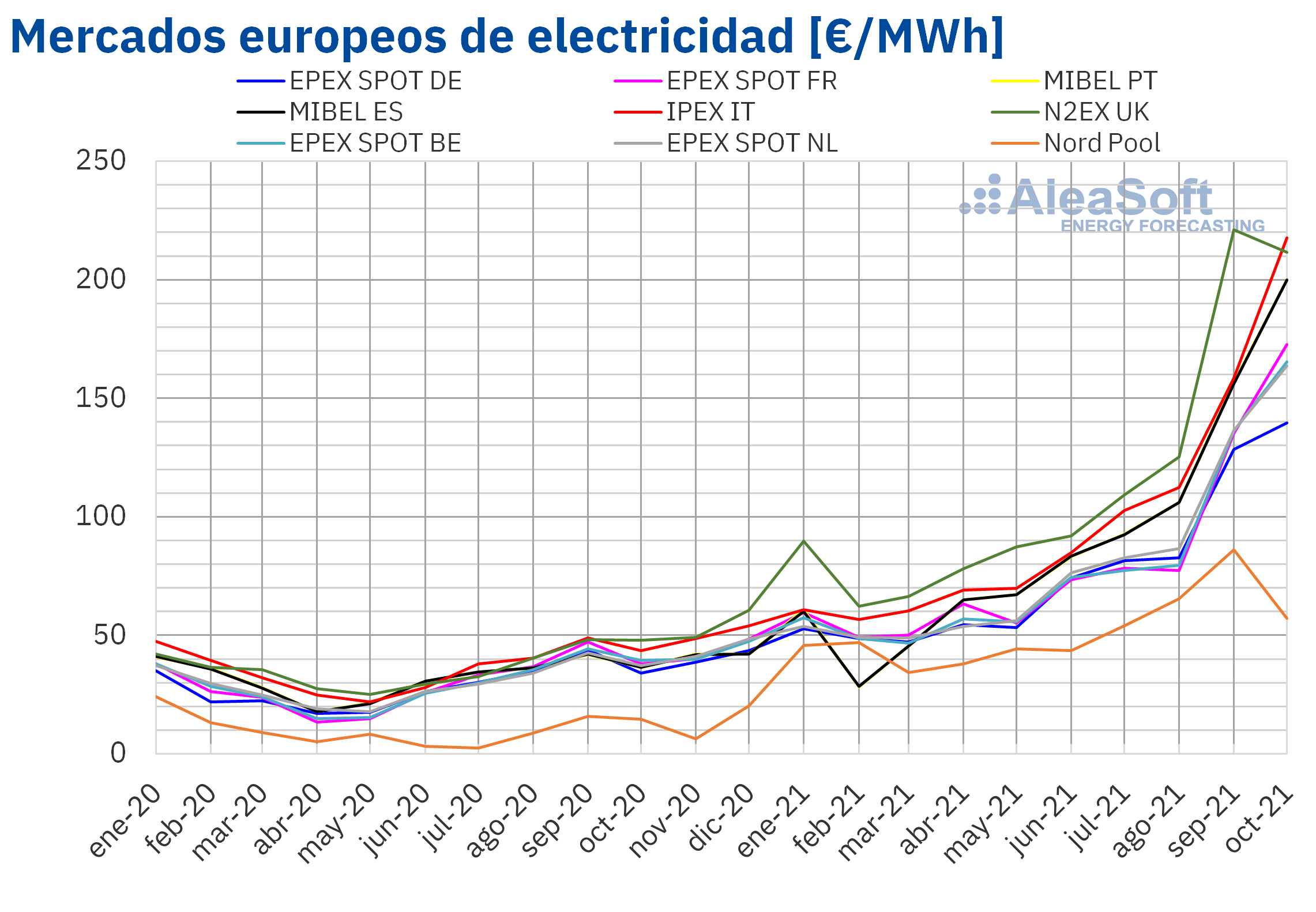

En el mes de octubre de 2021, el precio promedio mensual estuvo por encima de los 135 €/MWh en casi todos los mercados eléctricos europeos analizados en AleaSoft Energy Forecasting, llegando a superar los 210 €/MWh en algunos casos. La excepción fue el mercado Nord Pool de los países nórdicos, con un promedio de 57,10 €/MWh. En cambio, el precio promedio mensual más elevado, de 217,63 €/MWh, fue el del mercado IPEX de Italia, seguido por el del mercado N2EX del Reino Unido, de 211,67 €/MWh. En el resto de los mercados, los promedios estuvieron entre los 139,49 €/MWh del mercado EPEX SPOT de Alemania y los 199,92 €/MWh del mercado MIBEL de Portugal.

En comparación con el mes de septiembre de 2021, en octubre los precios promedio subieron en casi todos los mercados eléctricos europeos analizados en AleaSoft Energy Forecasting. Las excepciones fueron los mercados Nord Pool y N2EX, con descensos del 34% y el 4,2% respectivamente. Por otra parte, la mayor subida, del 37%, se registró en el mercado italiano, mientras que el menor aumento, del 8,7%, fue el del mercado alemán. El resto de los mercados tuvieron aumentos de precios entre el 20% del mercado de los Países Bajos y el 28% de los mercados de Francia, España y Portugal.

Si se comparan los precios promedio del mes de octubre con los registrados en el mismo mes de 2020, los precios aumentaron significativamente en todos los mercados. Las mayores subidas de precios fueron las del mercado MIBEL de España y Portugal, del 447% y el 449% respectivamente. En el resto de los mercados,los incrementos de precios estuvieron entre el 290% del mercado Nord Pool y el 399% del mercado IPEX.

Como consecuencia de estos incrementos, en octubre de 2021, los precios mensuales alcanzaron valores máximos históricos en todos los mercados analizados, excepto en los mercados Nord Pool y N2EX, donde los precios disminuyeron respecto a los del mes anterior.

Por otra parte, los precios horarios más elevados del mes se registraron el día 7 de octubre en la mayoría de los mercados. En el caso del mercado MIBEL, ese día se alcanzó el precio horario más alto de su historia, de 319,03 €/MWh. En los mercados de Italia y los Países Bajos, se alcanzaron los precios más elevados al menos desde enero de 2005 y abril de 2011 respectivamente.

También el 7 de octubre se alcanzaron los mayores precios diarios del mes en casi todos los mercados eléctricos. Ese día los precios superaron los 100 €/MWh en todos los mercados analizados y, en la mayoría de los casos, los precios fueron cercanos o superiores a 300 €/MWh. El mercado MIBEL, pese a registrar el segundo precio más bajo de ese día comparado con los del resto de mercados europeos, alcanzó el precio diario más alto de su historia, de 288,53 €/MWh.

Sin embargo, los precios diarios también bajaron en determinados momentos, influenciados por incrementos de la producción eólica y la evolución de los precios del gas. A finales de mes, el descenso de los precios del gas contribuyó a que se iniciase una tendencia a la baja. A esto se unió el descenso de la demanda del fin de semana. Como consecuencia, el domingo 31 de octubre, los precios de casi todos los mercados europeos fueron inferiores a 100 €/MWh.

En el mes de octubre, los elevados precios del gas y de los derechos de emisión de CO2 favorecieron la tendencia al alza en los precios de los mercados europeos. El incremento de la demanda en algunos mercados también contribuyó a esta tendencia. Además, en comparación con octubre de 2020, la producción eólica disminuyó en casi todos los mercados.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de OMIE, , Nord Pool y GME.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de OMIE, , Nord Pool y GME.Futuros de electricidad

Los precios de los futuros de electricidad para el próximo trimestre registraron bajadas entre la primera y última sesiones del mes de octubre. El mercado ICE de Bélgica fue el de mayor bajada de sus precios, con un 31% de descenso, aunque muchos otros mercados le siguen muy de cerca. Se registraron bajadas de aproximadamente el 30% en el mercado OMIP de España y Portugal, el mercado EEX de Reino Unido, así como en el mercado ICE también de Reino Unido. Los mercados de la región de los países nórdicos fueron los que registraron bajadas menos pronunciadas, del 14% y 15% en el mercado ICE y el mercado NASDAQ respectivamente. En el resto de mercados los descensos están en todos los casos por encima del 22%.

En el caso del producto del próximo año 2022 ocurrió una situación similar. Entre la primera y última sesiones de octubre los precios se redujeron en todos los mercados analizados en AleaSoft Energy Forecasting. El mercado ICE de Bélgica fue también en este caso el de mayor bajada, con una caída del 21%. Por otra parte, en el mercado EEX de Italia fue en el que los precios registraron menor diferencia entre las dos sesiones analizadas, de un 16%.

Brent, combustibles y CO2

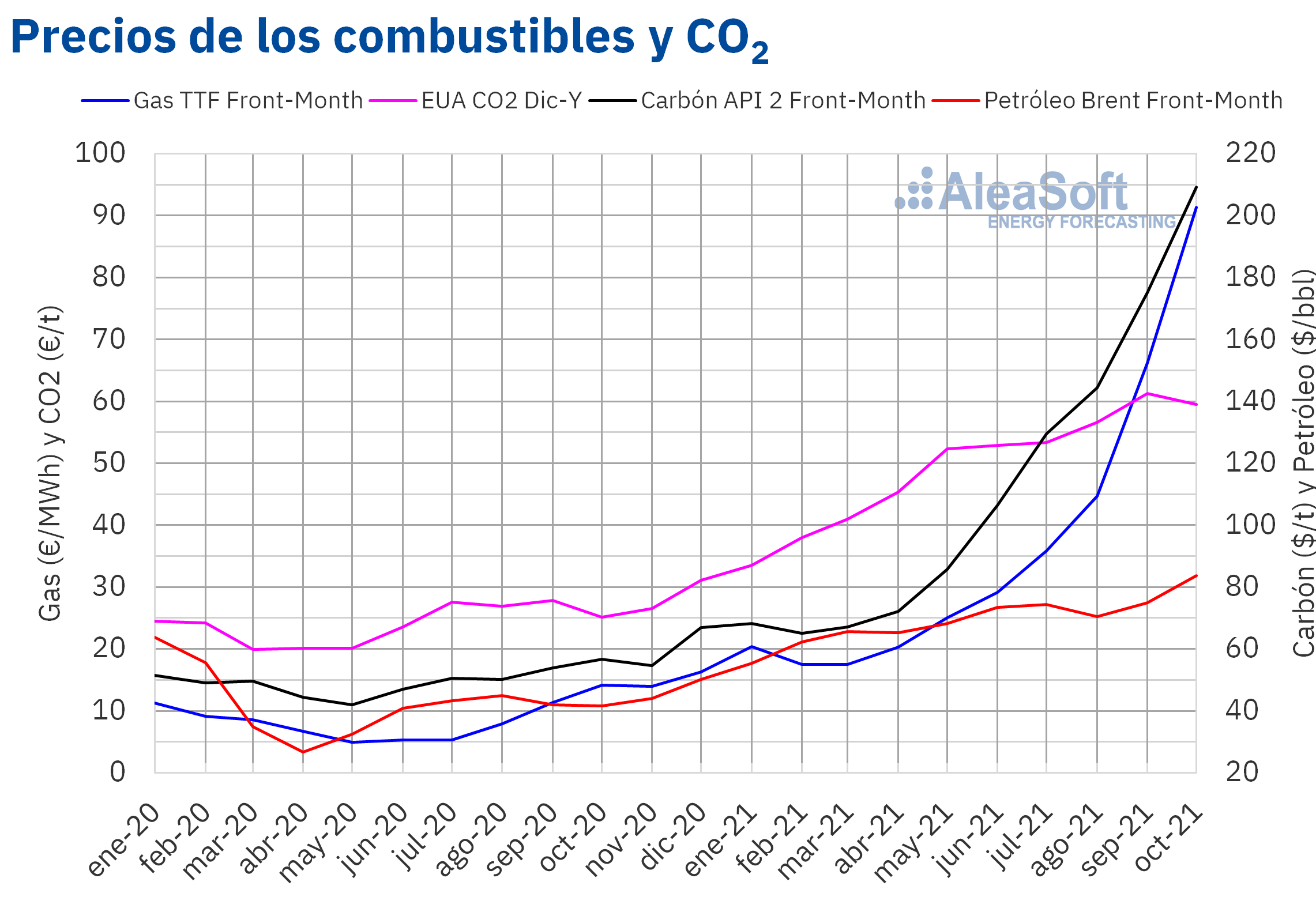

Los futuros de petróleo Brent para el Front‑Month en el mercado ICE registraron un precio promedio mensual de 83,75 $/bbl en el mes de octubre. Este valor es un 12% superior al alcanzado por los futuros Front‑Month de septiembre de 2021, de 74,88 $/bbl. También es un 102% mayor al correspondiente a los futuros Front‑Month negociados en octubre de 2020, de 41,52 $/bbl.

En octubre, la recuperación de la demanda continuó favoreciendo el incremento de los precios. Este mes, el aumento del uso del petróleo en la producción de electricidad, debido a los altos precios del gas, también contribuyó al incremento de la demanda. Además, en octubre se produjo una disminución de la producción en Nigeria y Libia.

La expectativa de que en la próxima reunión de la OPEP+, programada para el 4 de noviembre, se mantengan las cuotas de producción previamente pactadas puede favorecer los aumentos de precios de los futuros de petróleo Brent en el inicio del mes de noviembre. Sin embargo, la expansión de la variante Delta Plus del coronavirus amenaza la evolución de la demanda.

En cuanto a los precios de los futuros de gas TTF en el mercado ICE para el Front‑Month, alcanzaron el precio de cierre máximo del mes, de 116,02 €/MWh, el martes 5 de octubre. Este precio es el más elevado de al menos los últimos ocho años. En cambio, las expectativas de niveles suficientes de gas procedente de Rusia en invierno llevaron al precio de cierre mínimo mensual, de 64,86 €/MWh, en la última sesión del mes.

Por lo que respecta al valor promedio registrado durante el mes de octubre para estos futuros, este fue de 91,33 €/MWh, el cual es el valor más elevado de la historia al menos desde octubre de 2013. En comparación con el promedio de los futuros Front‑Month negociados en el mes de septiembre de 2021, de 66,20 €/MWh, el promedio aumentó un 38%. Si se compara con los futuros Front‑Month negociados en el mes de octubre de 2020, cuando el precio promedio fue de 14,18 €/MWh, hubo una subida del 544%. Estos incrementos de precios se vieron favorecidos por los niveles bajos de las reservas de gas, así como por la preocupación por posibles problemas de suministro durante el invierno. Aunque las declaraciones sobre el futuro incremento de gas procedente de Rusia frenaron esta tendencia.

En cuanto a los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2021, alcanzaron un precio promedio en octubre de 59,48 €/t, un 3,0% menor al del mes de septiembre de 2021, de 61,31 €/t. Es la primera vez en este año que los precios mensuales descienden respecto a los del mes anterior. Si se compara con el promedio del mes de octubre de 2020 para el contrato de referencia de diciembre de ese año, de 25,18 €/t, el promedio de octubre de 2021 fue un 136% superior.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ICE y EEX.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ICE y EEX.Análisis de AleaSoft Energy Forecasting de las perspectivas de los mercados de energía en Europa

El 11 de noviembre se realizará el webinar “Perspectivas de los mercados de energía europeos en la crisis energética mundial”. A los ponentes de AleaSoft Energy Forecasting se unirán ponentes de Engie España para analizar la evolución de los mercados de energía en la actual crisis energética mundial, así como la financiación de proyectos de energías renovables. En este último tema, se valorarán las implicaciones y consecuencias del Real Decreto‑ley 17/2021 y del Real Decreto‑ley 23/2021 en las condiciones de la financiación.

En AleaSoft Energy Forecasting se están ofreciendo estudios e informes para proyectos de hibridación, principalmente de solar fotovoltaica con baterías, pero también de solar fotovoltaica con eólica, y de las tres, solar fotovoltaica, eólica y baterías. El objetivo de estos estudios e informes es definir estrategias de optimización del funcionamiento de los sistemas híbridos para maximizar sus ingresos y estimar dichos ingresos teniendo en cuenta la estrategia definida y las previsiones de precios horarios de largo plazo del mercado.

Fuente: AleaSoft Energy Forecasting.