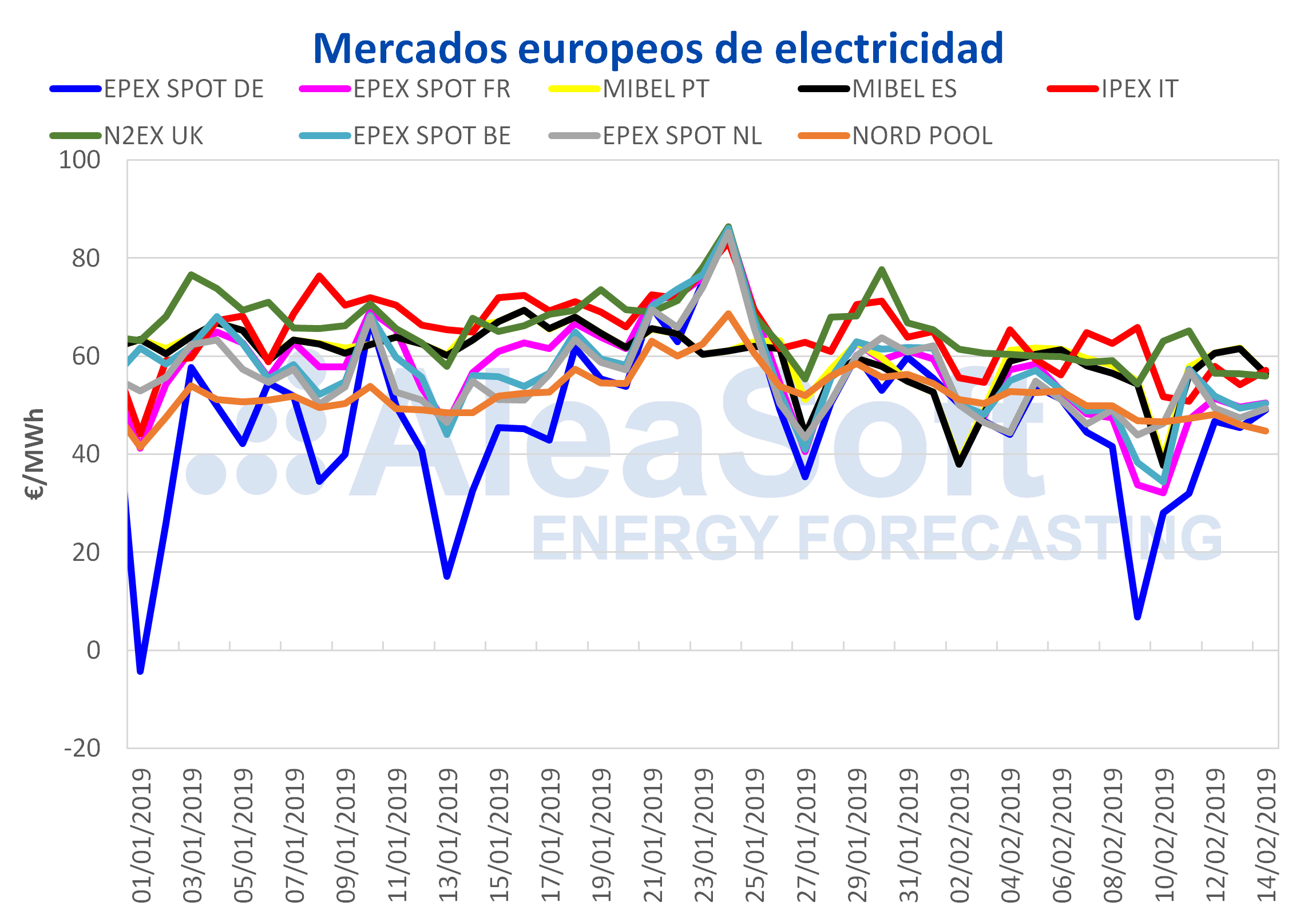

AleaSoft, 14 de febrero de 2019. Esta semana el precio promedio del mercado MIBEL, aunque está siendo menor que el de la semana pasada, ha sido el más alto de Europa, tanto en el promedio entre el 11 y el 14 de febrero, como en los días 12 y 13 de febrero. Según AleaSoft, que la producción eólica de España haya sido más baja esta semana mientras que en otros países de Europa la producción renovable en general haya sido más alta, es la causa fundamental de que el mercado MIBEL sea el más caro de Europa.

Mercados eléctricos europeos

El precio promedio del mercado de electricidad MIBEL España desde que comenzó esta semana, del 11 al 14 de febrero, ha sido 58,68 €/MWh, un 1,7% más bajo que los primeros cuatro días de la semana anterior, del 4 al 7 de febrero. En el caso de MIBEL Portugal, el precio promedio del 11 al 14 de febrero ha sido 59,13 €/MWh, un 3,0% más bajo que la media de los días correspondientes de la semana anterior. Aunque el precio haya bajado, el mercado MIBEL de España y Portugal ha sido el más caro de los mercados europeos en la media de los primeros cuatro días de esta semana, y también ha sido el de precio más alto los días 12 y 13 de febrero.

Fuentes: Elaborado por AleaSoft con datos de OMIE, , N2EX, IPEX y Nord Pool.

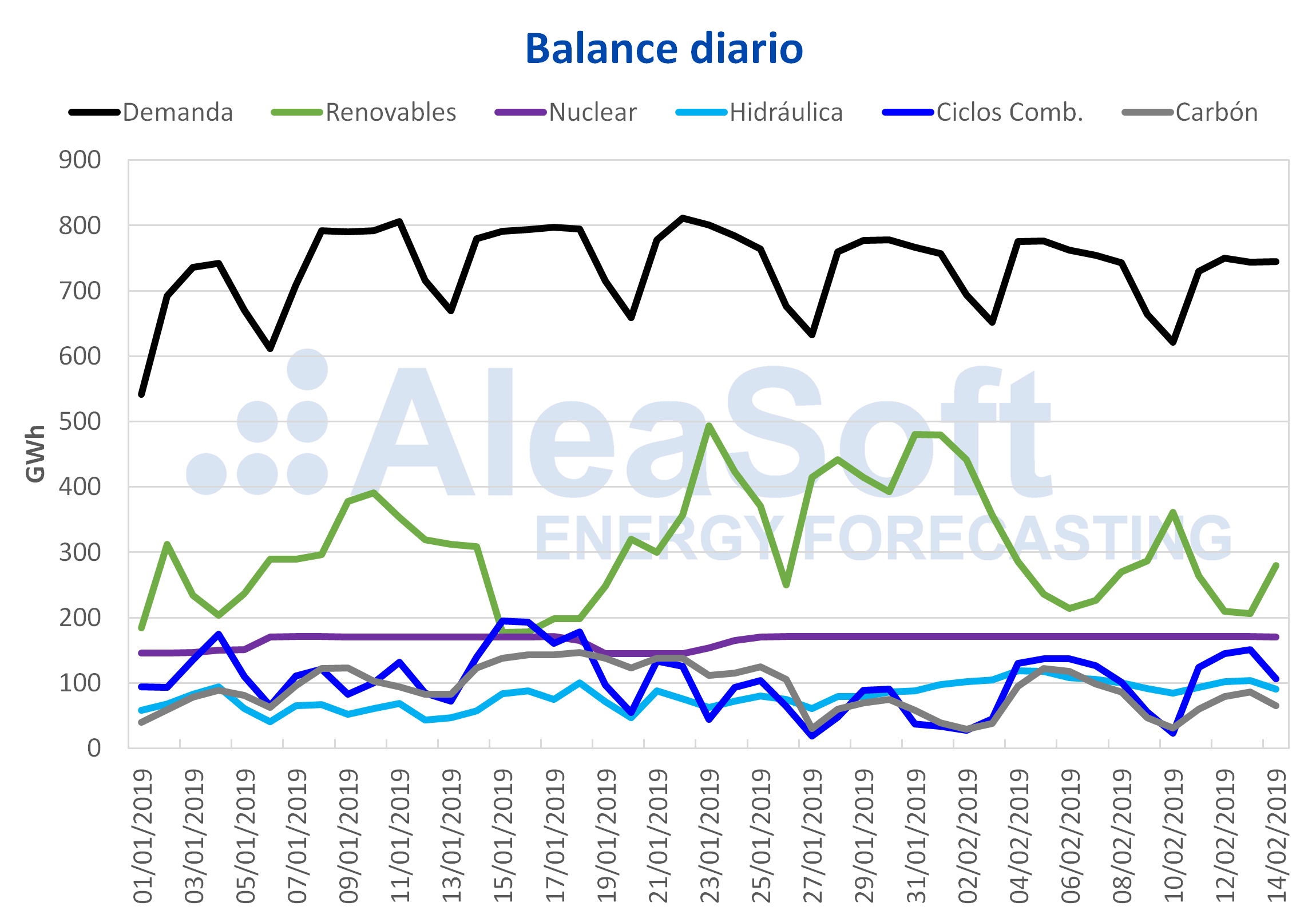

Según el análisis realizado por AleaSoft, el escenario actual en que la demanda eléctrica es más baja debido a unas temperaturas más altas que las habituales de esta época, en que no hay paradas nucleares, la producción hidroeléctrica está alrededor de los 100 GWh diarios y el precio de los combustibles ha ido siguiendo una senda bajista, ha ayudado a que los precios del mercado eléctrico bajen. Sin embargo, esta semana la producción renovable en España, fundamentalmente la producción eólica, ha sido más baja que la semana pasada, a diferencia de otros países como Alemania, en que la producción eólica y solar ha sido más alta esta semana, un 43,7% y un 7,5% más que la semana pasada respectivamente, lo que ha propiciado que el mercado MIBEL sea el de mayor precio de Europa.

Fuentes: Elaborado por AleaSoft con datos de REE.

En lo que va de semana, en la parte alta de los precios de electricidad de Europa, por encima de los 55 €/MWh y siguiendo al mercado MIBEL, se encuentran los mercados N2EX de UK y el italiano IPEX. El mercado alemán vuelve a ser en estos cuatro días, del 11 al 14 de febrero, el de precio promedio más bajo de Europa, con 43,29 €/MWh, seguido del mercado Nord Pool de los países nórdicos, con 46,54 €/MWh.

Futuros de electricidad

En los mercados de futuros de electricidad europeos, la tendencia es bajista, a tono con el clima bajista que han mantenido los precios de los combustibles. Esta semana del 11 de febrero el precio de los futuros de España y Portugal en el mercado OMIP para marzo de 2019 ha estado alrededor de los 50 y 51 €/MWh, entre 1 y 1,5 €/MWh más bajo que la semana pasada. A principios de septiembre de 2018, el precio de estos productos era superior a los 63 €/MWh. Por su parte, en el mercado EEX, los futuros de España para marzo de 2019 cerraron ayer 13 de febrero en 51,08 €/MWh, 1,31 €/MWh más bajos que en la sesión del 6 de febrero. Los futuros de Francia y Alemania para marzo de 2019 en el mercado EEX se han negociado esta semana entre 3 y 4 €/MWh más bajos que la semana pasada. El precio de liquidación de la sesión de ayer 13 de febrero fue de 44,80 €/MWh para Francia y 41,88 €/MWh para Alemania.

Brent, combustibles y CO2

Los futuros del petróleo Brent en el mercado ICE para abril de 2019, que se habían negociado los dos primeros días de esta semana entre 61 y 62 $/bbl, cerraron en la sesión de ayer 13 de febrero en 63,61 $/bbl, un valor que no se había alcanzado desde finales de noviembre del año pasado. Las señales de un suministro más ajustado debido a los recortes de producción de los países de la OPEP y sus aliados, entre ellos Rusia, las sanciones a Irán y la crisis política de Venezuela se barajan como las causas de este aumento del día de ayer. En la sesión de hoy 14 de febrero se han llegado a negociar por encima de los 64 $/bbl.

El precio de los futuros de gas TTF continúa la tendencia bajista que viene experimentado desde que comenzó septiembre del año pasado. Esta semana los futuros para marzo en el mercado ICE llegaron a negociarse por debajo de los 18 €/MWh el día 12 de febrero, a 17,79 €/MWh. En la sesión de ayer 13 de febrero cerraron a 18,02 €/MWh.

El precio de los futuros de carbón API 2 en el mercado ICE para marzo estuvo los primeros días de esta semana alrededor de los 71,50 $/t, siguiendo la senda bajista que ha estado experimentando, aunque en la sesión de ayer 13 de febrero cerró en 73,30 $/t.

El precio de los futuros de derechos de emisiones de CO2 para el mes de referencia diciembre de 2019 en el mercado EEX, empezó la semana por encima de los 22 €/t y ha caído por debajo de los 21 €/t, cerrando la sesión de 13 de febrero en 20,95 €/t, después de que Reino Unido informara de que no emitirá ni subastará permisos EUA próximamente.

España peninsular, producción eólica y fotovoltaica

Esta semana las temperaturas han sido ligeramente superiores a las de la semana pasada y superiores a los valores habituales para la época del año, lo que ha propiciado que la demanda eléctrica sea más baja. Según AleaSoft al finalizar esta semana del 11 de febrero la demanda eléctrica habrá bajado 1,8% respecto a la semana pasada.

La producción eólica esta semana ha sido más baja que la semana anterior del 4 de febrero. Al cierre de esta semana en AleaSoft se estima que la producción eólica será 16,3% más baja que la semana pasada. Para la semana próxima del 18 de febrero se espera que la producción eólica aumente un 39,0%.

En cuanto a la producción solar, que engloba a la fotovoltaica y la termosolar, se estima que al cierre de esta semana haya aumentado 2,3% respecto a la semana anterior, según las previsiones de AleaSoft. Para la semana próxima se espera que la producción solar baje un 5,6%.

Según el último boletín hidrológico publicado por el Ministerio para la Transición Ecológica, las reservas hidroeléctricas han continuado aumentando durante la última semana hasta los 10 927 GWh, lo que representa el 46,9% de la capacidad total. Desde finales de enero, ya han sido 3 semanas seguidas de aumento de las reservas, después de que desde finales de diciembre cayeran durante 4 semanas.

Fuente: AleaSoft Energy Forecasting.