AleaSoft Energy Forecasting, 2 de abril de 2026. En el primer trimestre de 2026, los precios de la mayoría de los principales mercados eléctricos europeos aumentaron respecto al trimestre anterior y superaron los 90 €/MWh en la mayoría de los casos. El aumento de los precios del gas y de la demanda impulsó las subidas, mientras que la mayor producción renovable favoreció el descenso de los precios en el mercado ibérico. El mercado nórdico registró su mayor precio trimestral desde el primer trimestre de 2023. La producción eólica y fotovoltaica marcó récords trimestrales en España e Italia y los futuros de Brent alcanzaron su nivel más alto desde el cuarto trimestre de 2024.

Producción solar fotovoltaica y producción eólica

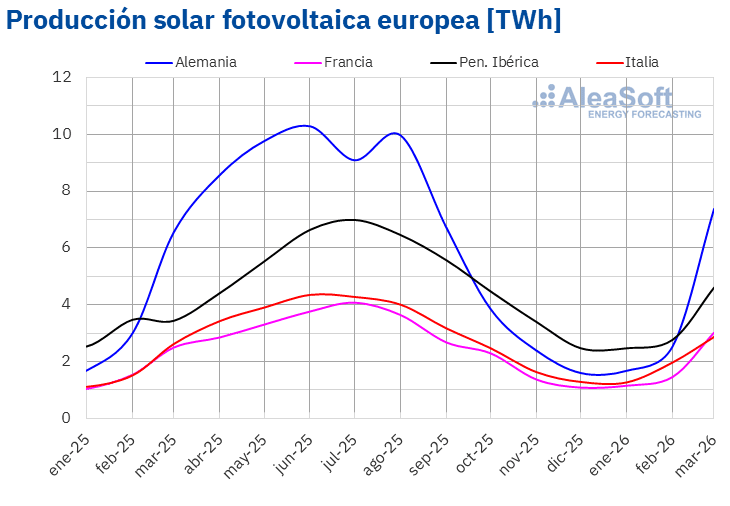

En el primer trimestre de 2026, la producción solar fotovoltaica aumentó en la mayoría de los principales mercados eléctricos europeos en comparación con el mismo período de 2025. Los mercados italiano y francés registraron aumentos de dos dígitos, del 16% y el 11%, respectivamente. En el mercado español la producción fotovoltaica creció un 5,6%. El mercado alemán tuvo el menor aumento, del 0,2%. Sin embargo, el mercado portugués registró una caída interanual de la producción solar del 6,7%.

La evolución fue similar al comparar los datos del primer trimestre del 2026 con los del último trimestre de 2025. Los mercados alemán, francés e italiano registraron aumentos del 51%, 21% y 16% respectivamente. En cambio, en la península ibérica la producción fotovoltaica cayó respecto al trimestre anterior, un 12% en Portugal y un 1,4% en España.

Además, la producción solar fotovoltaica en los mercados español e italiano alcanzó en el primer trimestre de 2026 el valor más alto registrado para un primer trimestre. Según datos de Red Eléctrica, el mercado español generó 8896 GWh de energía fotovoltaica. Al mismo tiempo, el mercado italiano cerró el primer trimestre de 2026 con una producción solar de 6135 GWh.

La producción récord refleja el aumento de la capacidad fotovoltaica instalada. En el caso de España, entre marzo de 2025 y marzo de 2026, la capacidad fotovoltaica instalada aumentó en 8 156 MW, según datos de Red Eléctrica. Asimismo, en Portugal, según datos de REN, la capacidad fotovoltaica instalada aumentó en 866 MW.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, Red Eléctrica y TERNA.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, Red Eléctrica y TERNA. Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, Red Eléctrica y TERNA.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, Red Eléctrica y TERNA.En el primer trimestre de 2026, la producción eólica aumentó en los principales mercados eléctricos europeos en comparación con el mismo período de 2025. Los mercados alemán e italiano experimentaron los mayores aumentos, de un 27% en cada caso. Le siguieron los mercados francés y portugués con incrementos del 25% y 16%, respectivamente. El mercado español tuvo el menor crecimiento, de un 8,9%.

Comparando los datos del primer trimestre de 2026 con los del último trimestre de 2025, el mercado italiano registró el mayor aumento de la producción eólica, de un 41%. En los mercados portugués y español la producción eólica aumentó un 33% y un 17%, respectivamente. El mercado francés registró el menor incremento, de un 5,7%. En cambio, en el mercado alemán la producción eólica cayó un 3,2%.

Además, los 19 377 GWh de energía eólica generados en el mercado español durante el primer trimestre de 2026 constituyeron el mayor valor trimestral de la serie histórica.

La producción récord refleja el aumento de la capacidad eólica instalada. En España, entre marzo de 2025 y marzo de 2026, la capacidad eólica instalada aumentó en 864 MW, según datos de Red Eléctrica. Asimismo, en Portugal, según datos de REN, la capacidad eólica instalada aumentó en 44 MW.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, Red Eléctrica y TERNA.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, Red Eléctrica y TERNA.Demanda eléctrica

En el primer trimestre de 2026, la demanda eléctrica aumentó en la mayoría de los principales mercados europeos en comparación con el mismo trimestre de 2025. Los mercados portugués y belga registraron los mayores aumentos, de un 4,6% en cada caso. Le siguieron los mercados italiano y alemán, con subidas de un 3,2% y un 2,5%, respectivamente. El mercado español tuvo el menor incremento, de un 1,1%. En cambio, en los mercados francés y británico la demanda cayó un 2,7% y un 0,9% en cada caso.

Con el avance del invierno y la bajada de las temperaturas medias, la demanda aumentó en todos los mercados analizados en AleaSoft Energy Forecasting, al comparar el primer trimestre de 2026 con el último trimestre de 2025. Los mercados francés y belga registraron los mayores incrementos, del 10% y 9,6%, respectivamente. Le siguieron los mercados portugués e italiano con los correspondientes aumentos del 8,1% y del 6,1%. En los mercados británico y español la demanda subió un 5,6% y un 5,1%, respectivamente. El menor aumento, del 4,5%, lo registró el mercado alemán.

En la mayoría de los mercados analizados, la variación interanual de las temperaturas medias fue positiva al comparar los primeros trimestres de 2025 y 2026. Las temperaturas medias aumentaron en el primer trimestre de 2026 entre 0,3°C en Portugal y 1,3°C en Bélgica. En España fueron similares a las del primer trimestre de 2025. Sin embargo, en Alemania e Italia hubo un descenso de las temperaturas medias de 0,3°C y 0,2°C respectivamente.

Tras la transición estacional del otoño al invierno, las temperaturas medias cayeron en todos los mercados analizados al comparar el primer trimestre de 2026 con el último trimestre de 2025. El mayor descenso, de 3,0°C, se observó en España y el menor descenso, de 1,9°C, en Francia.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid y ELIA.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid y ELIA.Mercados eléctricos europeos

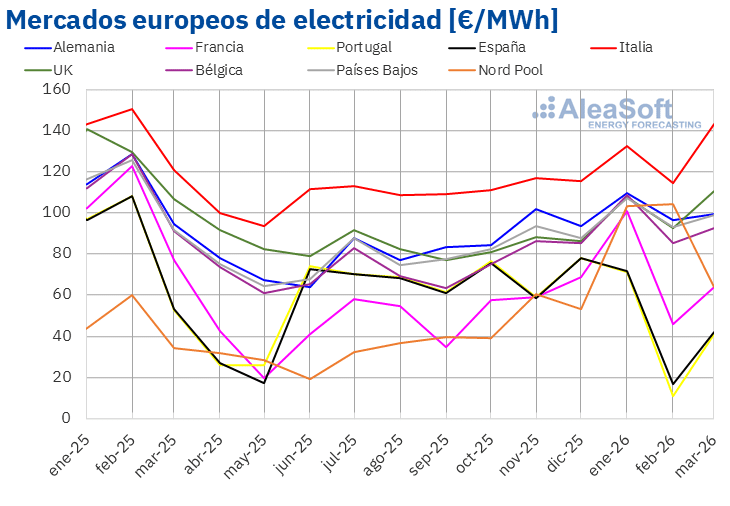

En el primer trimestre de 2026, el precio promedio trimestral fue superior a 90 €/MWh en la mayoría de los principales mercados eléctricos europeos. Las excepciones fueron los mercados portugués, español y francés, donde el promedio mensual se situó en 41,90 €/MWh, 44,18 €/MWh y 70,98 €/MWh, respectivamente. El mercado italiano registró el precio trimestral más elevado, de 130,68 €/MWh. En el resto de los mercados eléctricos europeos analizados en AleaSoft Energy Forecasting, los promedios estuvieron entre los 90,06 €/MWh del mercado nórdico y los 103,91 €/MWh del mercado británico.

En comparación con el cuarto trimestre de 2025, los precios promedio subieron en la mayoría de los mercados eléctricos europeos analizados en AleaSoft Energy Forecasting. Las excepciones fueron los mercados español y portugués, con descensos del 38% y el 41%, respectivamente. El mercado nórdico registró la mayor subida porcentual de precios, del 77%. En el resto de los mercados, los precios subieron entre el 9,6% del mercado alemán y el 22% del mercado británico.

En cambio, comparando los precios promedio del primer trimestre de 2026 con los registrados en el mismo trimestre de 2025, los precios bajaron en la mayoría de los mercados. El mercado nórdico fue la excepción, con una subida del 98%. Los mercados español y portugués alcanzaron las mayores caídas porcentuales de precios, del 48% en el primer caso y del 51% en el segundo. En el resto de los mercados, los descensos de precios estuvieron entre el 5,0% del mercado italiano y el 29% del mercado francés.

Como consecuencia de los incrementos de precios en el mercado nórdico, este alcanzó en el primer trimestre de 2026 su mayor promedio desde el primer trimestre de 2023.

En el primer trimestre de 2026, el incremento de los precios del gas y el aumento de la demanda respecto al trimestre anterior favorecieron la subida de los precios en los mercados eléctricos europeos. En el mercado alemán, además, bajó la producción eólica. En cambio, el incremento de la producción hidroeléctrica y eólica en los mercados español y portugués contribuyó al descenso de los precios en esos mercados.

Por otra parte, el descenso de los precios del gas en el primer trimestre de 2026 respecto al primer trimestre de 2025, así como el incremento de la producción solar y eólica, propiciaron la caída interanual de precios en los mercados eléctricos europeos. Además, la demanda bajó en los mercados francés y británico.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de OMIE, RTE, Nord Pool y GME.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de OMIE, RTE, Nord Pool y GME.Brent, combustibles y CO2

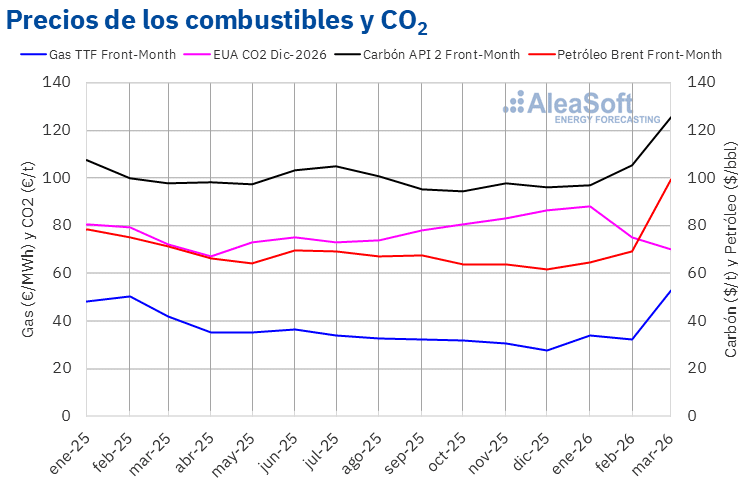

Los futuros de petróleo Brent para el Front‑Month en el mercado ICE registraron un precio promedio trimestral de 78,38 $/bbl en el primer trimestre de 2026. Según los datos analizados en AleaSoft Energy Forecasting, este promedio trimestral fue el más alto desde el cuarto trimestre de 2024. Este valor fue un 24% mayor al alcanzado por los futuros Front‑Month del cuarto trimestre de 2025, de 63,08 $/bbl. También fue un 4,5% mayor al correspondiente a los futuros Front‑Month negociados en el primer trimestre de 2025, de 74,98 $/bbl.

A pesar de la preocupación por la evolución de la demanda y del acuerdo de la OPEP+ para incrementar su producción en abril, los precios de los futuros de petróleo Brent subieron en el primer trimestre de 2026 influenciados por los efectos del conflicto entre Estados Unidos e Irán sobre el suministro mundial de petróleo.

En cuanto a los futuros de gas TTF en el mercado ICE para el Front‑Month, el valor promedio registrado durante el primer trimestre de 2026 fue de 40,13 €/MWh. En comparación con el promedio de los futuros Front‑Month negociados en el cuarto trimestre de 2025, de 30,11 €/MWh, el promedio del primer trimestre de 2026 subió un 33%. Si se compara con los futuros Front‑Month negociados en el primer trimestre de 2025, cuando el precio promedio fue de 46,77 €/MWh, hubo un descenso del 14%.

Durante el primer trimestre de 2026, los bajos niveles de las reservas europeas y el temor a los efectos sobre el suministro de la inestabilidad en Oriente Medio propiciaron el incremento de los precios de los futuros de gas TTF. Las bajas temperaturas también ejercieron su influencia al alza sobre los precios al inicio del trimestre. Como consecuencia, el promedio trimestral aumentó respecto al trimestre anterior. Sin embargo, las temperaturas medias trimestrales fueron más suaves que las del mismo trimestre del año anterior en la mayoría de los mercados europeos, lo que contribuyó al descenso de los precios respecto al primer trimestre de 2025.

Por lo que respecta a los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2026, alcanzaron un precio promedio en el primer trimestre de 2026 de 77,73 €/t. Este precio trimestral bajó un 6,8% respecto al promedio del cuarto trimestre de 2025, que fue de 83,41 €/t. Si se compara con el promedio del primer trimestre de 2025, que fue de 77,34 €/t, el promedio del primer trimestre de 2026 fue un 0,5% mayor.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ICE y EEX.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ICE y EEX.Análisis de AleaSoft Energy Forecasting sobre el almacenamiento de energía

La división AleaStorage de AleaSoft Energy Forecasting ayuda a desarrollar y optimizar proyectos de almacenamiento de energía. Los informes de previsiones de AleaStorage son esenciales para que el almacenamiento sea una inversión rentable y gestionable. Desarrolladores de proyectos de almacenamiento de energía, inversores y bancos pueden incrementar sus ingresos y reducir riesgos mediante los servicios de AleaStorage, que incluyen el cálculo de ingresos y rentabilidad, tanto para baterías stand‑alone como para sistemas híbridos, así como el dimensionamiento del almacenamiento óptimo en sistemas híbridos, tales como sistemas de energía fotovoltaica o eólica con baterías.

Fuente: AleaSoft Energy Forecasting.