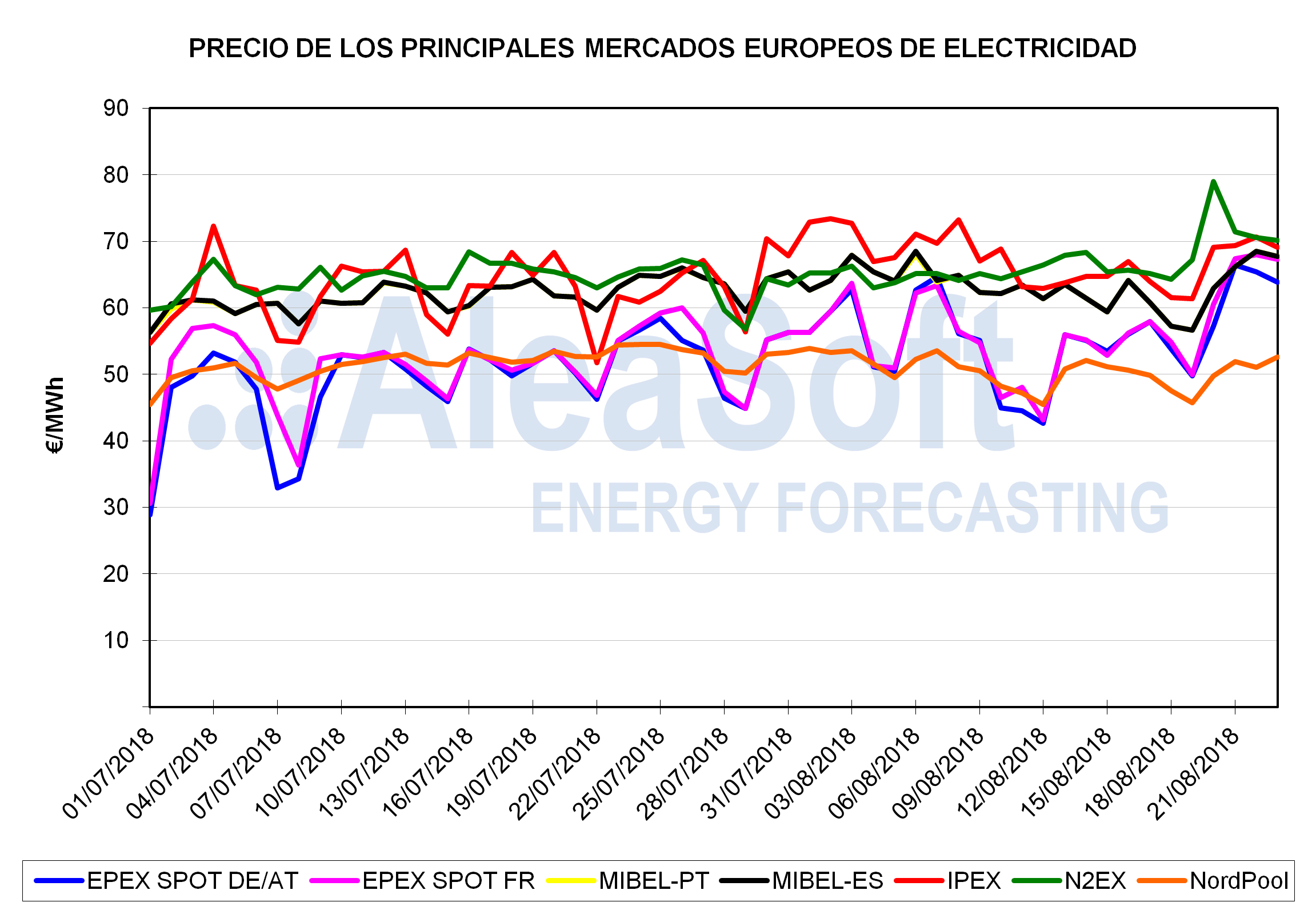

AleaSoft, 23 de agosto 2018. De nuevo, los precios de los principales mercados eléctricos de Europa convergen hacia los precios de los mercados más caros alrededor de los 70 €/MWh, alcanzándose valores récord en algunos mercados. AleaSoft considera que entre las causas se encuentran la temperatura, que en estos días ha sido más alta que la media para esta época del año, la incertidumbre en la producción nuclear en Francia con una gran parte indisponible por mantenimientos y por las limitaciones para usar agua para refrigerar en periodos con temperaturas muy altas, además de un aumento en el precio de los combustibles usados en la generación eléctrica y de los derechos de emisiones de CO2.

En los últimos días, los precios de los principales mercados eléctricos europeos han subido hasta los valores de los mercados más caros, alrededor de los 70 €/MWh. En algunos mercados se ha alcanzado el precio medio diario más alto para un agosto en los últimos 10 años: el 22 de agosto los mercados MIBEL España y Portugal llegaron a los 68,52 €/MWh y Francia a 68,02 €/MWh, mientras que en Alemania el precio medio del 21 de agosto fue de 66,45 €/MWh. Según AleaSoft, estos precios altos están alimentados por varios factores: las temperaturas altas en Europa, 22 reactores nucleares parados en Francia que generan temor a que se produzcan de nuevo complicaciones con la producción nuclear en el país galo, y los precios altos de los combustibles usados en la generación eléctrica y de los derechos de las emisiones de CO2. La excepción a esta subida de precios de los últimos días parece ser el mercado Nord Pool, que aun así está registrando precios mucho más altos a los que están acostumbrados en los países nórdicos en esta época del año. El precio promedio de lo que llevamos de agosto en Nord Pool es 23 €/MWh más caro que agosto de 2017, un encarecimiento del 83%.

Fuentes: OMIE, , N2EX, IPEX y NordPool.

En la sesión del 22 de agosto el precio del barril de Brent para octubre de 2018 subió un tres por ciento respecto a la sesión anterior a raíz de la publicación del informe sobre la disminución de las reservas de crudo en Estados Unidos y por el anuncio de la Organización de Países Exportadores de Petróleo (OPEP) de la creación de un mecanismo de supervisión de la producción.

Por su parte, el precio de los derechos de emisiones de CO2 continúa su carrera imparable y cada día marca un nuevo máximo. En la última sesión, el 22 de agosto, el futuro de referencia para diciembre de 2018 se negoció a 19,79 €/t, casi 2 €/t por encima de la semana anterior, el 15 de agosto.

El carbón de referencia europeo API 2 ha continuado con la senda alcista que ha vivido durante el mes de agosto llegando a alcanzar los 99,20 $/t en la sesión del 17 de agosto, aunque desde ese día ha ido retrocediendo hasta los 96,90 $/t ayer 22 de agosto.

Los futuros de gas europeo también continúan con su tendencia al alza. En la sesión del 22 de agosto el precio para septiembre de 2018 ha alcanzado su valor máximo en el último año móvil, 24,45 €/MWh, casi 1 €/MWh más caro que en la sesión del 15 de agosto.

En este contexto, el mercado de futuros de electricidad de España MIBEL está marcando records en los últimos días. En la sesión de ayer 22 de agosto, el cuarto trimestre, Q4-18, se ha negociado a 70,50 €/MWh y el año 2019 a 59,35 €/MWh, el precio más alto negociado hasta el momento para ambos productos.

Los mercados de futuros de electricidad europeos también están de récord. En el mercado EEX, los futuros de Alemania para el año 2019 se negociaron ayer 22 de agosto a 48,09 €/MWh y los de Francia a 53,10 €/MWh, en ambos casos, el valor más alto negociado hasta el momento para dicho producto.

Según los análisis realizados por AleaSoft, la demanda eléctrica media de los primeros 22 días del mes de agosto en España es mayor que la demanda media de los agostos de la última década. La producción eólica en los días que han transcurrido del mes es la más baja de los agostos desde el año 2015, al contrario de la producción hidroeléctrica, donde la media de lo que llevamos de mes es la segunda más alta de la década, solo por detrás del año 2016. Por su parte, la producción solar fotovoltaica y térmica en lo que llevamos de agosto está en niveles medios.

AleaSoft estima que la semana próxima los precios de España y Portugal en el mercado MIBEL continuarán altos, por encima de los 65 €/MWh, mientras continúe la incertidumbre por las paradas nucleares en Francia y los precios de los combustibles y los derechos de emisiones de CO2 continúen al alza.