AleaSoft, 24 de febrero de 2020. La producción solar aumentó de manera generalizada en los mercados europeos la semana pasada. Sin embargo, en el caso de la producción eólica predominaron las bajadas lo que propició que los precios de la mayoría de los mercados subieran. En cambio, en el mercado alemán la alta producción eólica volvió a provocar precios negativos durante el fin de semana. Esta semana se espera que los precios vuelvan a subir en gran parte de Europa.

Producción solar fotovoltaica y termosolar, producción eólica y demanda eléctrica

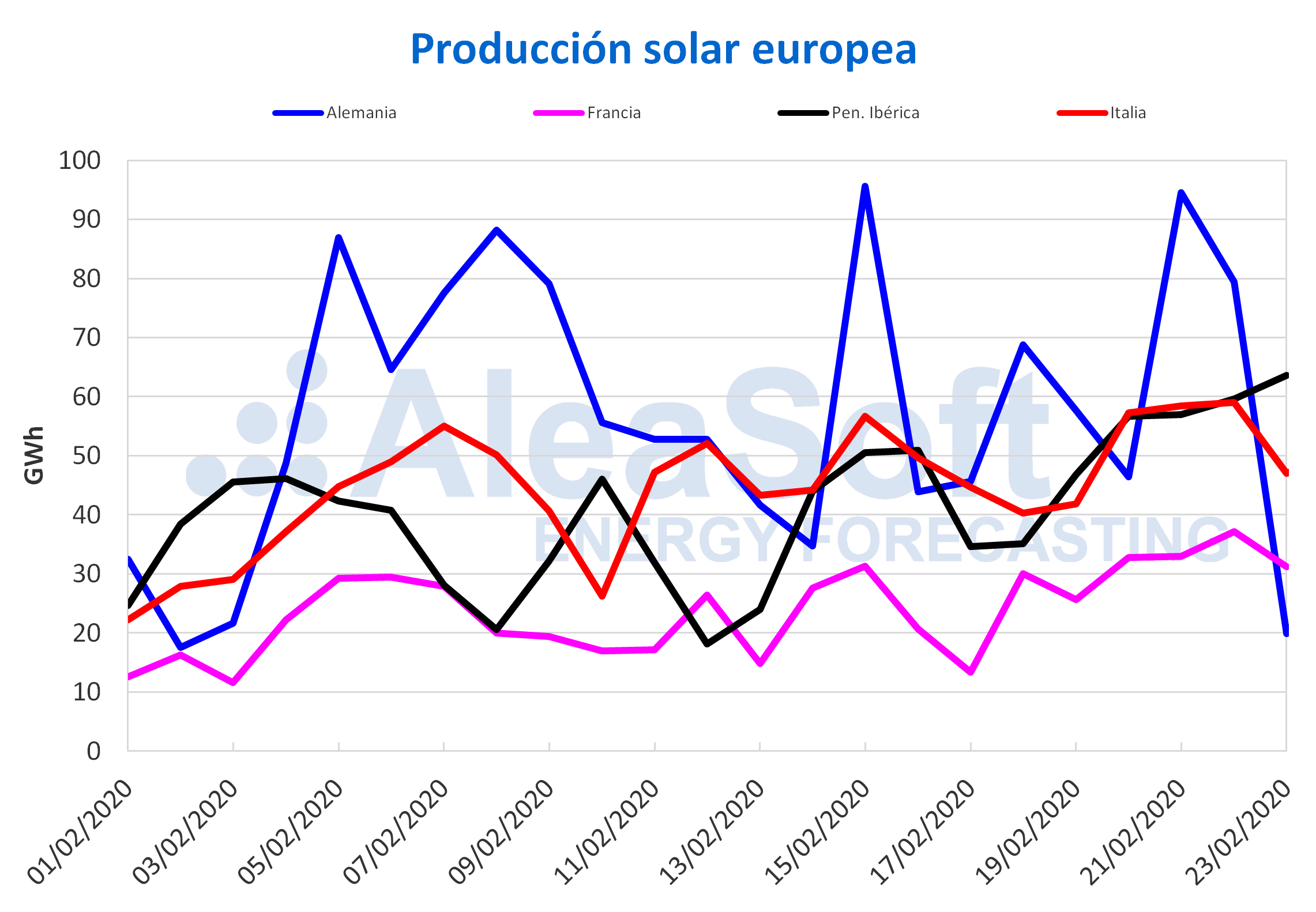

La producción solar en los mercados europeos fue mayor la semana pasada respecto a la del 10 de febrero. En España la generación con esta tecnología mantuvo un comportamiento creciente durante todos los días de la semana, aumentando en un 32% respecto a la semana anterior. Los otros ascensos significativos ocurrieron en los mercados de Francia y Portugal, cuyos incrementos fueron del 31% y 42%.

Comparando los días del 1 al 23 de febrero con el mismo período de 2019, la generación con energía solar subió en la península ibérica un 28% y en Italia un 6,8%. Por otro lado, hubo caídas en Francia y Alemania, del 3,1% y 15% respectivamente.

Para esta semana se esperan descensos de la producción solar en los mercados europeos analizados.

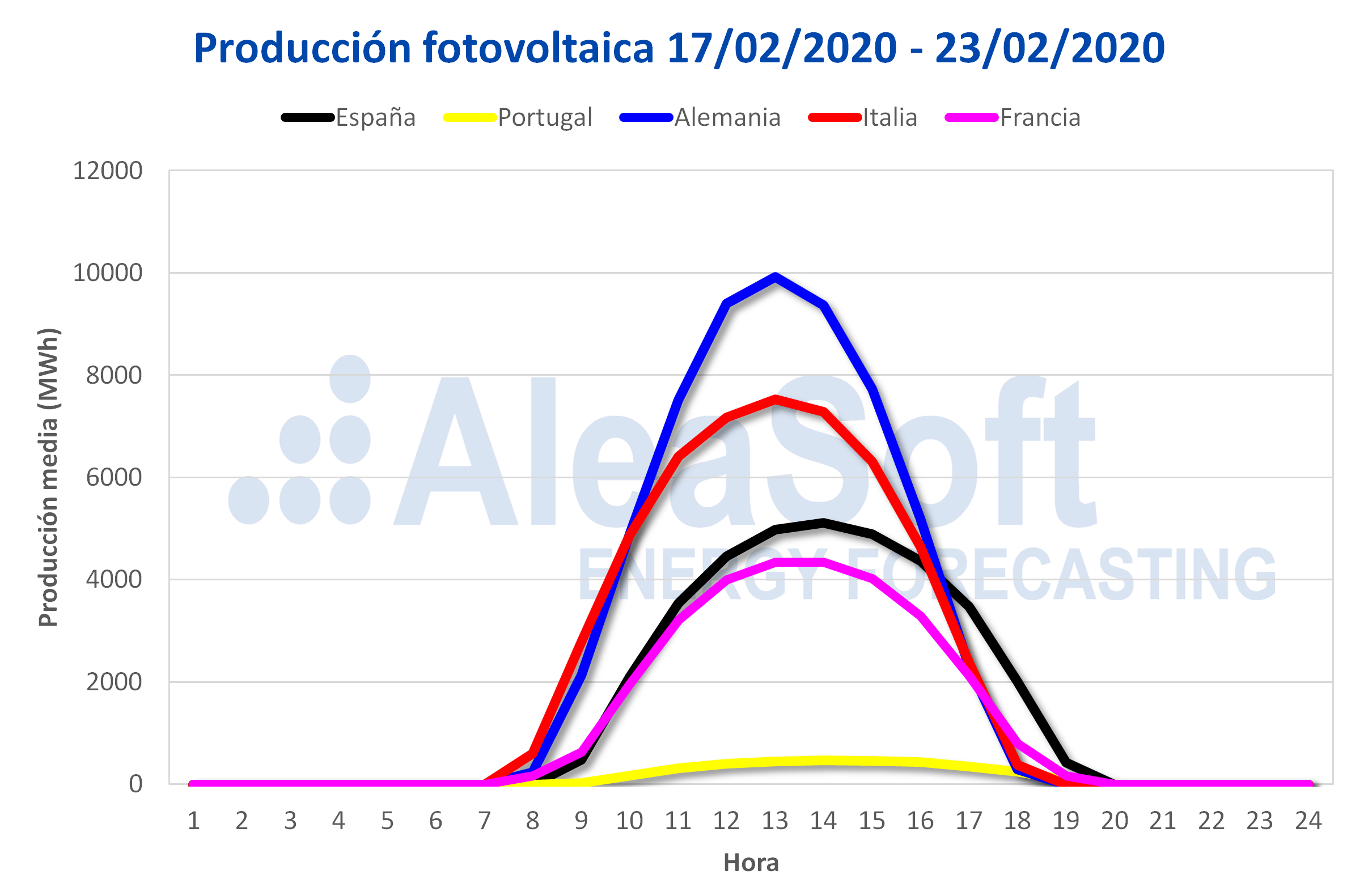

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA. Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

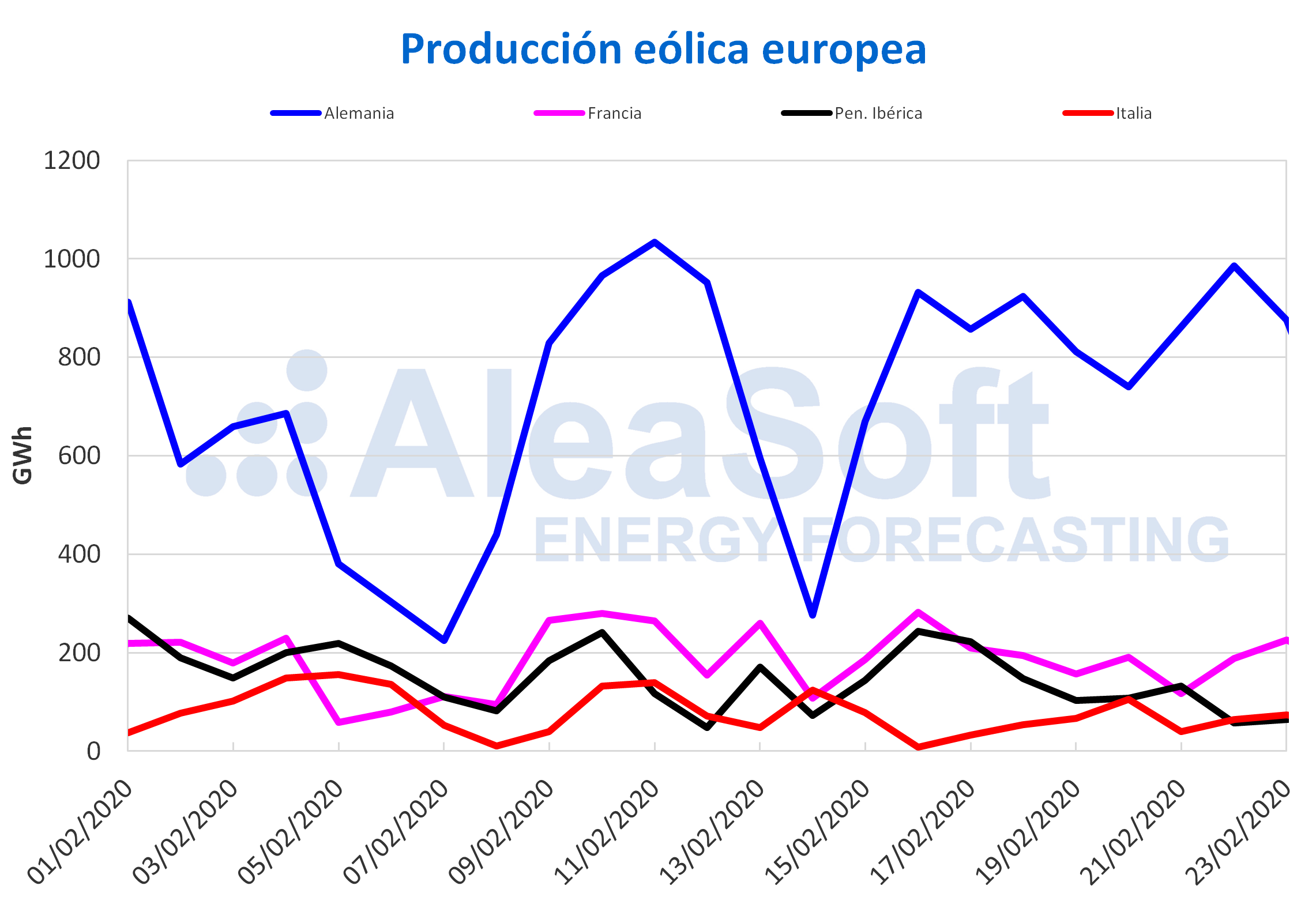

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.En lo referente a la producción eólica, el comportamiento fue mayoritariamente decreciente durante la semana pasada respecto a la anterior. El mercado de Italia sufrió una caída del 28%, así como Francia y la península ibérica, que registraron descensos del 16% y 19%, respectivamente. En cambio, la producción con esta tecnología en el mercado alemán estuvo por encima de los 775 GWh medios de la semana del 10 de febrero casi todos los días de la semana recién finalizada, lo que propició un incremento del 12%.

En términos interanuales, la producción eólica de los primeros 23 días de febrero bajó en gran parte de los mercados eléctricos de Europa. Los descensos fueron del 8,8% en España, del 28% en Portugal y del 2,4% en Italia. Sin embargo, los mercados de Alemania y Francia continuaron teniendo saldos favorables en este sentido. En el primero de estos mercados el aumento fue del 71%, y en el segundo se duplicó la producción, con un incremento del 101%.

En AleaSoft se espera que esta semana la producción eólica aumente en la mayoría de los mercados, y que disminuya ligeramente en Alemania.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

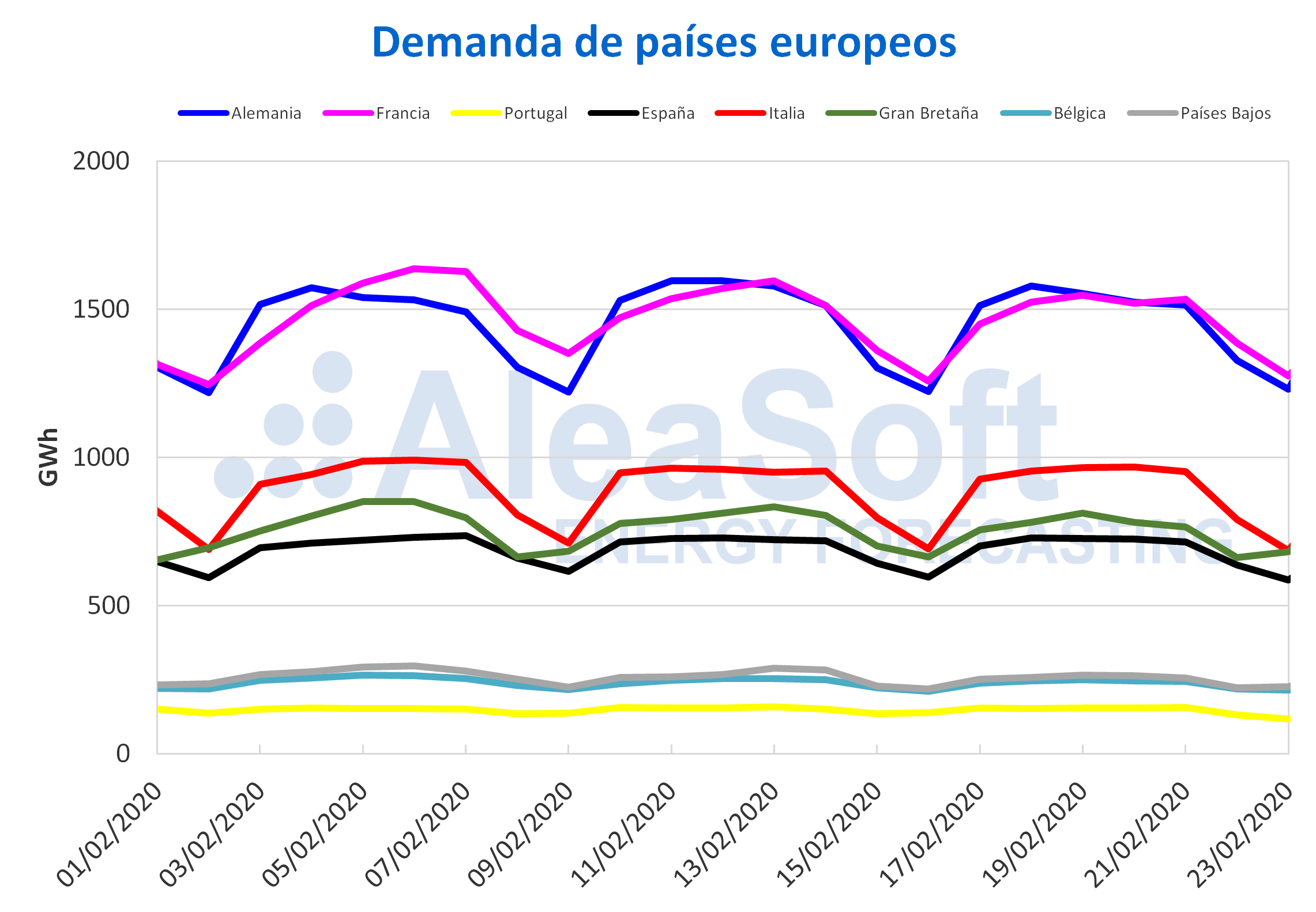

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.La demanda eléctrica disminuyó de manera generalizada durante la semana pasada respecto a la del 10 de febrero. Las temperaturas medias menos frías en Alemania con una variación de 0,8 °C, en Gran Bretaña de 0,7 °C y en los Países Bajos de 0,2 °C, propició las bajadas en las demandas del 1,0%, 2,7% y 3,3% respectivamente. Portugal también registró uno de los mayores descensos, con una variación del ‑2,8%. En Bélgica la disminución fue del 1,1%, mientras que en España y Francia fueron del 0,6% y 0,7%.

Durante esta semana se espera en AleaSoft que la demanda eléctrica aumente en la mayoría de los mercados eléctricos de Europa.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.Subastas de renovables

La Agencia Federal de Redes de Alemania, la Bundesnetzagentur (BNetzA) anunció el pasado miércoles 19 de febrero los resultados de la primera subasta de capacidad renovable realizada el 1 de febrero. Se otorgaron un total de 523 MW de los 900 subastados, para 66 proyectos de energía eólica, con precios de oferta en el rango de 57,60 €/MWh – 62,00 €/MWh y un promedio de 61,80 €/MWh.

Se adjudicaron 100,55 MW para promotores de proyectos fotovoltaicos de los 100 MW en licitación. El precio mínimo de las ofertas aceptadas fue de 35,50 €/MWh, que constituye un récord en Alemania. Mientras que el máximo fue de 52,10 €/MWh y el precio promedio fue de 50,10 €/MWh.

La próxima subasta de capacidad renovable de Alemania será el 1 de marzo, según anunció la BNetzA.

Mercados eléctricos europeos

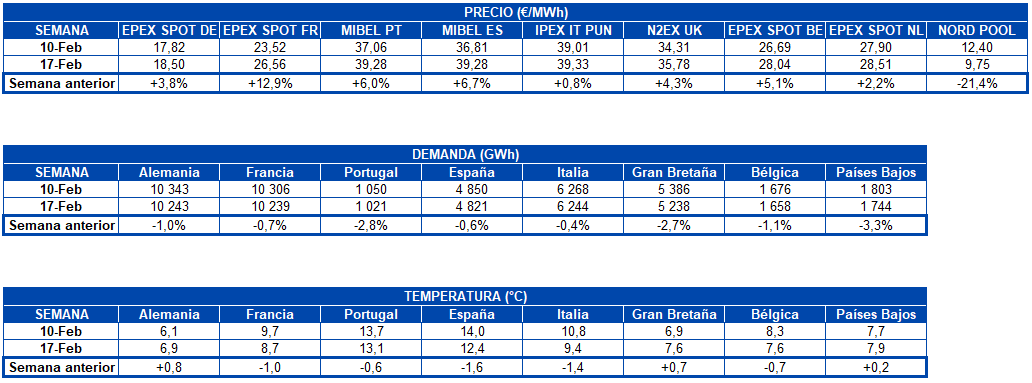

La semana pasada los precios de la mayoría de los mercados europeos analizados en AleaSoft, en promedio, aumentaron respecto a la semana anterior del 10 de febrero. La excepción fue el mercado Nord Pool de los países nórdicos, donde el precio disminuyó en un 21% y el promedio semanal estuvo por debajo de los 10 €/MWh. En los incrementos destaca el mercado EPEX SPOT de Francia, cuyo precio promedio semanal aumentó en un 13% respecto a la semana anterior. Los precios de España y Portugal en el mercado MIBEL fueron el segundo y tercero con mayores variaciones, del 6,7% y 6,0% respectivamente. En cambio el mercado IPEX de Italia con un incremento del 0,8% fue el de menor variación. El resto de los mercados presentaron aumentos de entre el 2,2% y el 5,1%.

Este aumento en los precios se debe fundamentalmente a una menor producción eólica en la mayoría de los mercados durante la pasada semana respecto a la semana del 10 de febrero, a pesar de que la producción fotovoltaica continuó aumentando. También se debe tener presente que en general el promedio de la semana del 10 de febrero fue más bajo debido a los bajos precios que se registraron durante el fin de semana del 15 de febrero.

En la semana que recien concluyó, destacan nuevamente los precios negativos para varias horas de los días 22 y 23 de febrero en el mercado EPEX SPOT de Alemania, tras los obtenidos el 16 de febrero. Durante esos días se volvieron a combinar altos valores de producción eólica, con temperaturas más altas y la baja demanda del fin de semana. Concretamente el precio promedio para el sábado 22 de febrero fue de ‑1,51 €/MWh, mientras que para el domingo 23 de febrero el precio promedio no superó los 7 €/MWh. Los bajos precios de estos dos días hicieron promediar un precio semanal de 18,50 €/MWh, el más bajo de los mercados EPEX SPOT, pero aún así fue superior en un 3,8% al precio promedio de la semana del 10 de febrero.

Los mercados N2EX de Gran Bretaña, MIBEL e IPEX continúan formando el grupo de mercados con mayor precio. En el caso de los mercados MIBEL y N2EX los precios promedios para este lunes 24 de febrero estuvieron por encima de los 40 €/MWh, mientras que el mercado italiano cerró con un promedio diario de 38,30 €/MWh. Por otra parte, los precios de los mercados EPEX SPOT de Alemania, Francia, Bélgica y Países Bajos continúan estando en el grupo de mercados con precios más bajos. En este caso los precios para el 24 de febrero cerraron entre los 28,17 €/MWh del mercado francés y los 34,18 €/MWh del mercado de los Países Bajos. El mercado Nord Pool de los países nórdicos continua siendo el mercado con los precios más bajos y este 24 de febrero se promedió un precio de 10,79 €/MWh.

Fuente: Elaborado por AleaSoft con datos de OMIE, , N2EX, IPEX y Nord Pool.

Fuente: Elaborado por AleaSoft con datos de OMIE, , N2EX, IPEX y Nord Pool.En general, en AleaSoft se espera que los precios del mercado MIBEL bajen y que los de los mercados EPEX SPOT suban, haciendo que estén más acoplados esta semana. Sin embargo, los mercados IPEX y N2EX continuarán con valores más altos que el resto.

Futuros de electricidad

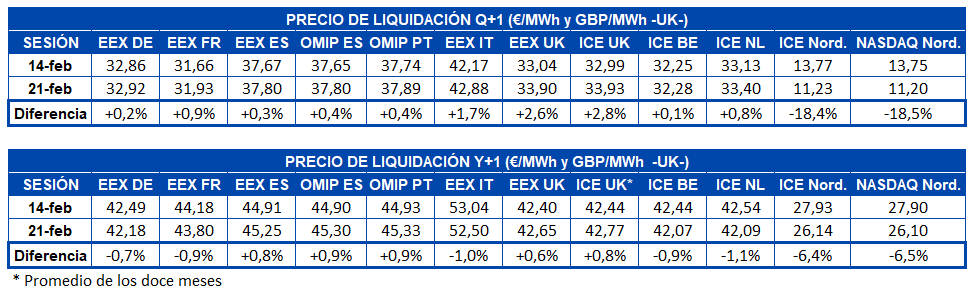

Los precios de los futuros de electricidad para el segundo trimestre de 2020 en los mercados ICE y NASDAQ de los países nórdicos, cerraron el viernes 21 de febrero con una caída superior al 18% respecto al cierre del viernes 14 de febrero. El resto de los mercados europeos registraron ligeras recuperaciones con variaciones que van desde el 0,1% del mercado ICE de Bélgica hasta el 2,8% del mercado ICE de Gran Bretaña.

En el caso de los futuros para el próximo año 2021 también destaca el descenso de los precios en los mercados ICE y NASDAQ de los países nórdicos, que cerraron la semana pasada un 6,4% y 6,5% por debajo de los valores del viernes anterior. Se mostraron también a la baja los mercados EEX de Alemania, Francia e Italia y los mercados ICE de Países Bajos y Bélgica con valores hasta un 1,1% inferiores a los registrados el viernes 14 de febrero. Por el contrario, los mercados EEX de España y Gran Bretaña, el mercado OMIP de España y Portugal así cómo el mercado ICE de Gran Bretaña, cerraron el pasado viernes hasta un 0,9% más altos que el mismo día de la semana anterior.

Los precios de los futuros de los países nórdicos continúan siendo los más bajos de entre todos los mercados analizados por AleaSoft. Comparados con los futuros de los mercados de España para el tercer trimestre de 2020, los futuros de los países nórdicos cerraron el viernes 21 de febrero un 70% por debajo. Lo mismo ocurrió en el caso de los futuros para el año calendario 2021.

Brent, combustibles y CO2

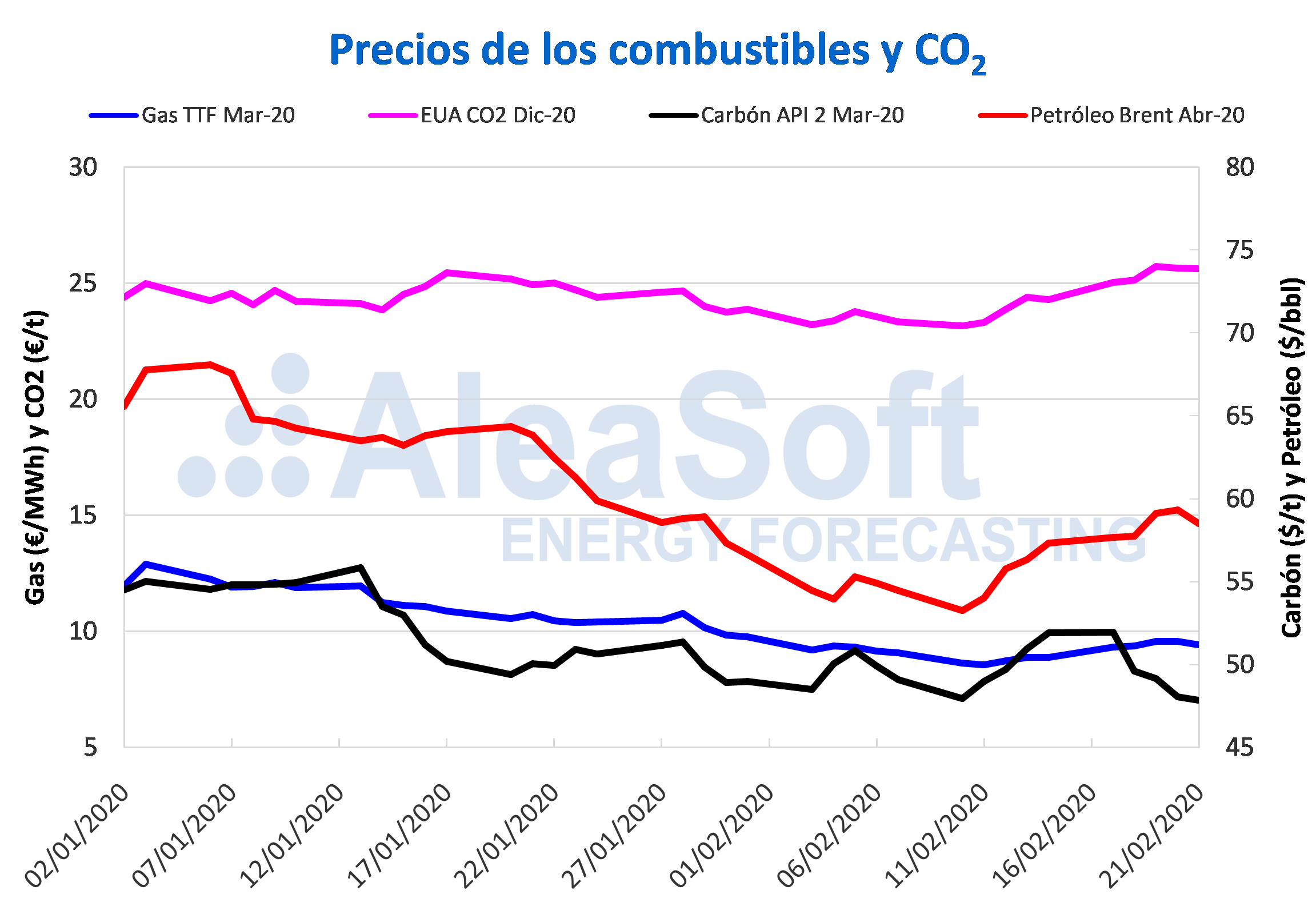

Los precios de los futuros de petróleo Brent para el mes de abril de 2020 en el mercado ICE la semana pasada registraron una tendencia ascendente que duró hasta el jueves 20 de febrero. Ese día se alcanzó el precio de cierre más elevado en lo que va de mes, de 59,31 $/bbl. Pero el viernes 21 de febrero los precios descendieron un 1,4% hasta los 58,50 $/bbl.

Este descenso de los precios está relacionado con el aumento de casos detectados de infección por coronavirus fuera de China y las preocupaciones por los efectos que la expansión de la enfermedad tendrá sobre la economía global.

Aunque se espera que el descenso de la producción en Libia y, posiblemente, en Venezuela, más los recortes de producción que se acuerden en la reunión de la OPEP+ prevista para principios de marzo permitan reequilibrar el mercado, en los próximos días los precios podrían continuar descendiendo.

Los precios de los futuros de gas TTF en el mercado ICE para el mes de marzo de 2020 los primeros días de la semana pasada subieron hasta alcanzar el miércoles 19 de febrero un precio de cierre de 9,57 €/MWh, que es el más elevado en lo que va de mes. Sin embargo, a partir del jueves empezaron a descender y el viernes se registró un precio de cierre de 9,41 €/MWh, el cual todavía es un 6,0% superior al del viernes de la semana anterior.

Los precios podrían continuar descendiendo en los próximos días debido a un descenso en la demanda asociado a las condiciones meteorológicas.

Por lo que respecta a los precios del gas TTF en el mercado spot también aumentaron durante los primeros días de la semana pasada hasta alcanzar el miércoles un precio índice de 9,65 €/MWh. Desde ese día hasta hoy, se han mantenido estables alrededor de los 9,54 €/MWh, variando entre los 9,45 €/MWh del fin de semana y los 9,69 €/MWh del viernes, que es el valor más elevado registrado en lo que va de mes.

Por otra parte, los futuros del carbón API 2 en el mercado ICE para el mes de marzo de 2020 iniciaron la semana del 17 de febrero continuando con la tendencia ascendente de la semana anterior. Así, el lunes 17 de febrero se registró un precio de cierre de 51,95 $/t, un 8,3% superior al del lunes anterior y el más elevado en lo que va de mes. Sin embargo, el martes los precios empezaron a bajar y el viernes 21 de febrero se registró un precio de cierre de 47,85 $/t, el más bajo de los últimos dos años.

En cuanto a los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2020, toda la semana pasada registraron precios de cierre por encima de los 25 €/t. Los primeros días de la semana se produjo una tendencia al alza y el miércoles 19 de febrero se alcanzó el precio de cierre máximo en lo que va de año con un valor de 25,72 €/t. Pero el jueves los precios empezaron a bajar hasta alcanzar el viernes 21 de febrero un precio de cierre de 25,62 €/t.

Fuente: Elaborado por AleaSoft con datos de ICE y EEX.

Fuente: Elaborado por AleaSoft con datos de ICE y EEX.Fuente: AleaSoft Energy Forecasting.