AleaSoft Energy Forecasting, 8 de marzo de 2022. Los precios de todos los mercados eléctricos europeos subieron de forma significativa en la primera semana de marzo, un comportamiento que continuó al inicio de la segunda semana del mes, cuando se registraron récords en la mayoría de mercados. Detrás de estas subidas está el aumento de los precios del gas, que están registrando máximos históricos tras el inicio de la invasión rusa a Ucrania. Los futuros del Brent también han subido mientras que los del CO2 han bajado hasta los valores de noviembre de 2021.

Producción solar fotovoltaica y termosolar y producción eólica

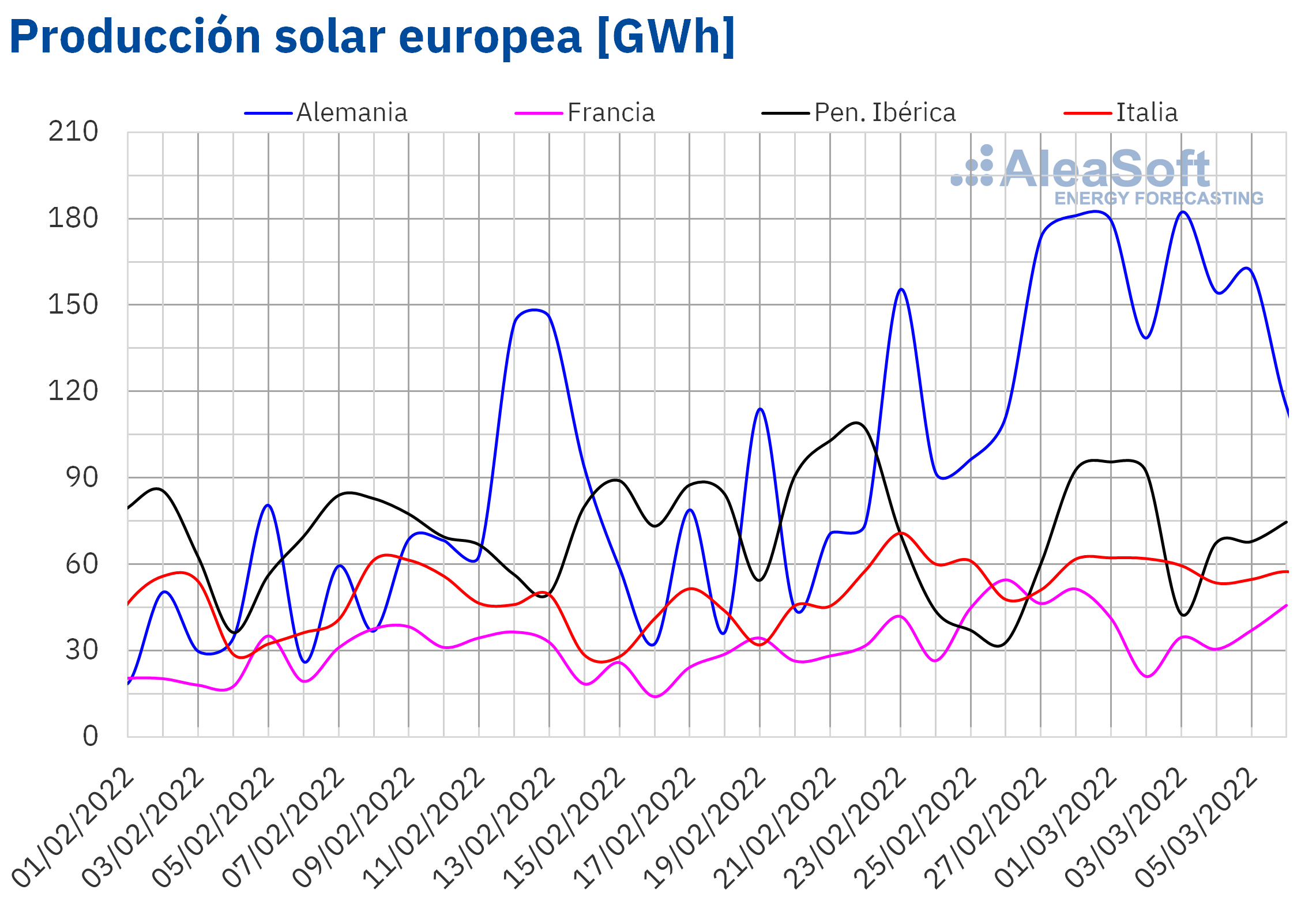

Durante la semana del lunes 28 de febrero, la producción solar aumentó un 44% en el mercado alemán en comparación con la semana anterior. En la península ibérica el aumento fue de un 17% y en el mercado italiano de un 4,3%. Por el contrario, en el mercado francés la producción decreció un 4,5%.

Para la semana que comenzó el 7 de marzo, las previsiones de producción solar de AleaSoft Energy Forecasting indican que la misma aumentará ligeramente en el mercado alemán. Sin embargo, se espera una reducción de la producción solar en los mercados de España e Italia.

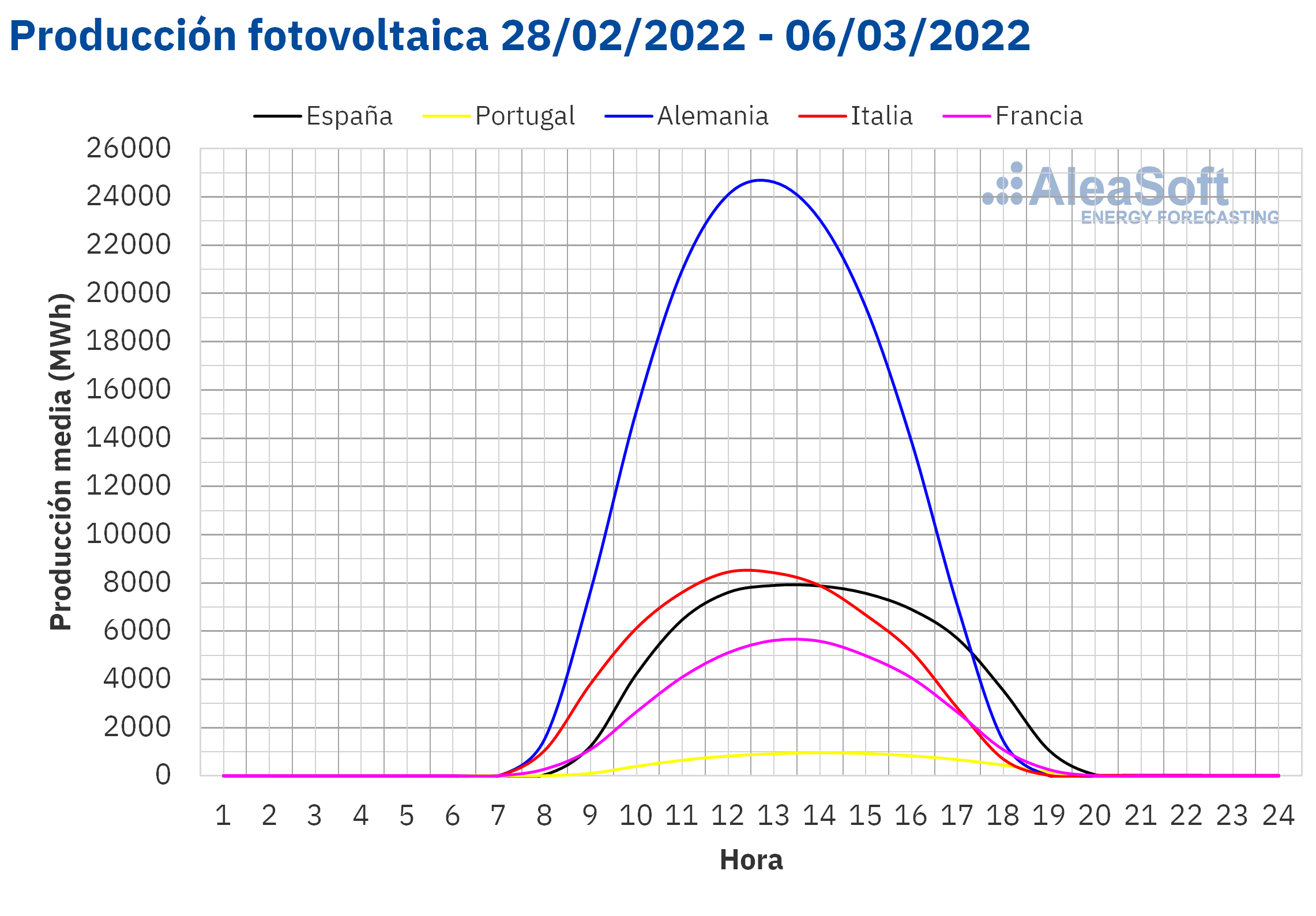

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA. Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

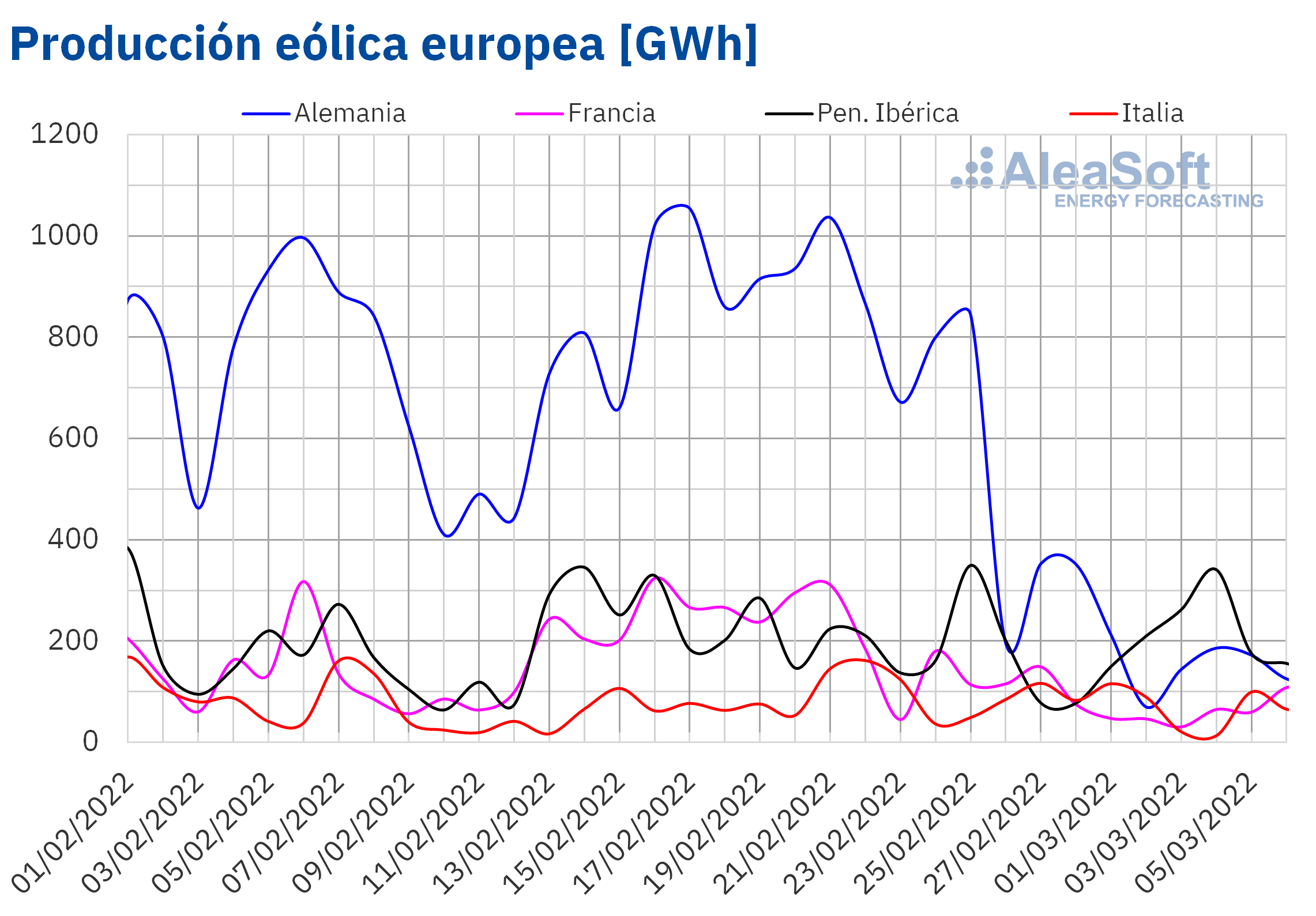

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.En la primera semana de marzo, la producción eólica aumentó un 21% en el mercado portugués en comparación con la semana anterior. Por el contrario, en los mercados de Alemania, Francia, Italia y España hubo descensos de producción del 73%, 61%, 32% y 3,0% respectivamente.

Para la segunda semana de marzo, las previsiones de AleaSoft Energy Forecasting indican que la producción eólica será mayor a la registrada la semana anterior en todos los mercados analizados, aunque se espera poca variación en el mercado portugués.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.Demanda eléctrica

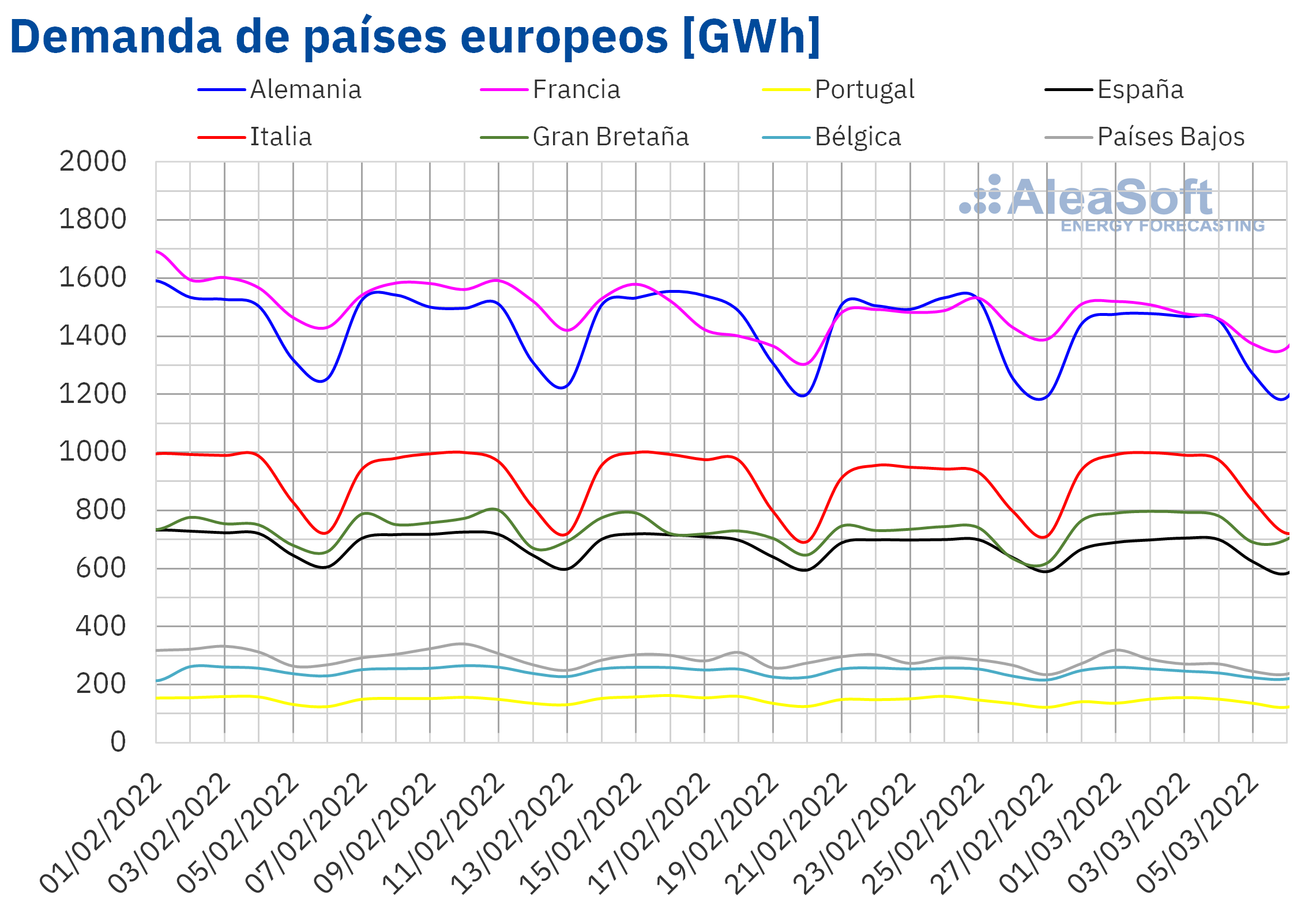

La demanda eléctrica disminuyó en la mayoría de mercados eléctricos europeos durante la semana del 28 de febrero con respecto a la semana anterior. La mayor caída se registró en el mercado de Países Bajos y fue del 2,4%, seguida por los descensos del 2,3% en el mercado alemán y del 2,1% en el portugués. En los mercados de Bélgica, España y Francia, las bajadas fueron del 1,6%, 0,9% y 0,8% respectivamente.

Por otra parte, en el mercado británico la demanda registró un incremento del 7,5%, mientras que en el mercado italiano la demanda se recuperó en un 4,0%, tras cuatro semanas consecutivas en retroceso.

Para la segunda semana de marzo, las previsiones de demanda de AleaSoft Energy Forecasting indican una recuperación en la mayoría de los mercados europeos, excepto en los mercados de Italia y Gran Bretaña donde se prevé que la demanda descienda.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.Mercados eléctricos europeos

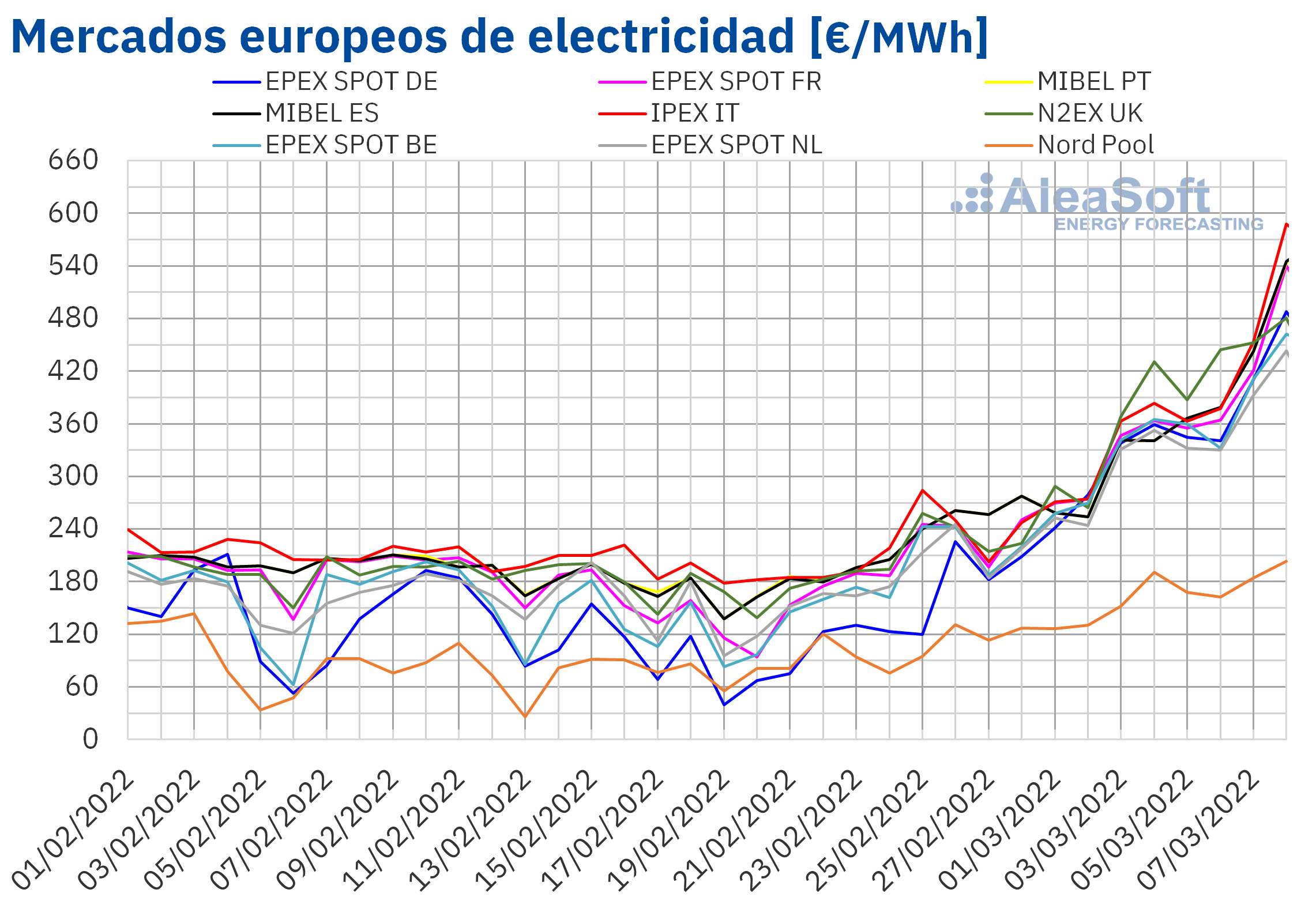

Durante la primera semana de marzo, los precios de todos los mercados eléctricos europeos analizados en AleaSoft Energy Forecasting aumentaron considerablemente respecto a la semana anterior. La mayor variación fue la del mercado EPEX SPOT de Alemania, con un incremento en los precios del 115%, mientras que el mercado MIBEL de Portugal y España, fue el de menor aumento, del 45% y 46% respectivamente. En el resto de los mercados, las subidas de precios estuvieron entre el 49% del mercado Nord Pool de los países nórdicos y el 65% del mercado N2EX del Reino Unido.

En la semana del 28 de febrero, los precios promedio superaron los 300 €/MWh en la mayoría de los mercados eléctricos analizados. El promedio más elevado fue el del mercado británico, que alcanzó un valor de 343,96 €/MWh. Por otra parte, el precio promedio semanal más bajo, de 151,04 €/MWh, fue el del mercado Nord Pool. En el resto de los mercados, los precios se situaron entre los 294,26 €/MWh del mercado EPEX SPOT de Países Bajos y los 325,64 €/MWh del mercado IPEX de Italia.

A inicios de la semana, los precios diarios comenzaron por encima de los 200 €/MWh en la mayoría de los mercados y el 6 de marzo se alcanzaron precios récords para un domingo, que estuvieron por encima de los 329 €/MWh, y superaron a los registrados el 19 de diciembre de 2021 en la mayoría de los mercados europeos. En el caso del mercado Nord Pool se alcanzó el segundo precio más alto para un domingo, de 162,48 €/MWh, tras el alcanzado el 28 de noviembre del año anterior.

Para el martes 8 de marzo, los precios de la mayoría de los mercados europeos superaron los valores récords registrados en el mes de diciembre del 2021. En los mercados de Italia, España, Portugal y Francia se registraron precios máximos históricos de 587,67 €/MWh, 544,98 €/MWh, 542,78 €/MWh y 540,66 €/MWh respectivamente. En los mercados de Alemania, Bélgica y Países Bajos también se registraron valores récords que estuvieron entre los 487,57 €/MWh y los 443,32 €/MWh.

Por lo que respecta a los precios horarios, el martes 8 de marzo se alcanzaron precios máximos históricos para el tramo horario de las 7 a las 8 de la tarde en el mercado español y en el de Países Bajos, de 700 €/MWh, y de 688,59 €/MWh en el mercado italiano. En el mercado portugués, para las horas comprendidas entre las 6 de la tarde y las 10 de la noche el precio récord fue de 651 €/MWh.

A pesar del descenso de la demanda y la recuperación de la producción solar en la mayoría de los mercados, la bajada de la producción eólica y sobre todo el incremento de los precios del gas como consecuencia del conflicto entre Rusia y Ucrania, impulsaron los precios en todos los mercados europeos desde el comienzo de la semana del 28 de febrero.

Las previsiones de AleaSoft Energy Forecasting indican que en la segunda semana de marzo los precios continuarán aumentando en la mayoría de los mercados eléctricos europeos, favorecidos por la recuperación de la demanda y el clima de inestabilidad que indica que los precios del gas continuarán altos y que incluso pueden seguir subiendo.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de OMIE, , Nord Pool y GME.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de OMIE, , Nord Pool y GME.Futuros de electricidad

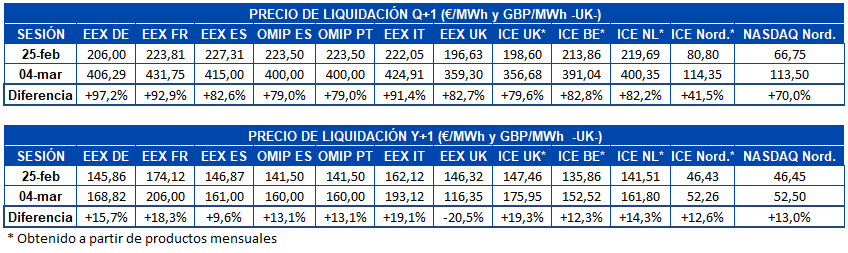

Al cierre de la primera semana de marzo, los precios de los futuros de electricidad para el próximo trimestre registraron considerables aumentos en todos los mercados analizados en AleaSoft Energy Forecasting. En el mercado ICE de los países nórdicos se registró el menor incremento entre las sesiones del 25 de febrero y el 4 de marzo, con un aumento del 42%. En el resto de mercados los incrementos de precios se situaron por encima del 70%. En el mercado EEX de Alemania los precios se incrementaron en un 97%, siendo así el mercado de mayor subida de precios entre las fechas mencionadas.

Por otra parte, en cuanto a los precios de los futuros de electricidad para el año 2023, el mercado EEX de Reino Unido fue el único en el que se registró una bajada del precio de cierre en la sesión del 4 de marzo, el cual fue un 21% inferior al precio del viernes 25 de febrero. En el resto de mercados se registraron aumentos de entre el 9,6% y el 20%.

Brent, combustibles y CO2

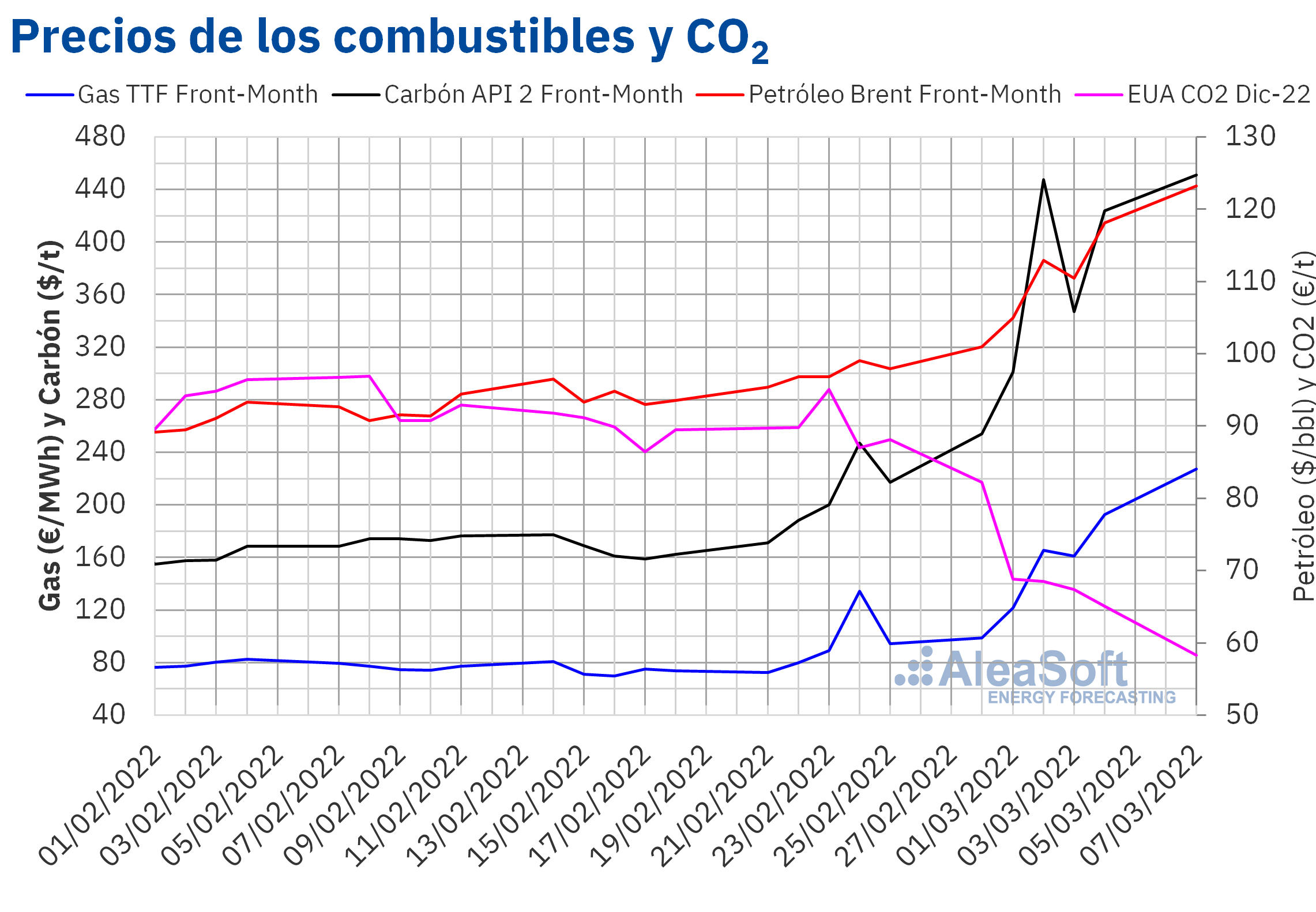

Los precios de cierre de los futuros de petróleo Brent para el Front‑Month en el mercado ICE se mantuvieron por encima de los 100 $/bbl durante la primera semana de marzo. El precio de cierre máximo semanal, de 118,11 $/bbl, se alcanzó el viernes 4 de marzo. Este precio fue un 21% mayor al del viernes anterior y el más alto desde inicios de mayo de 2012. Al principio de la segunda semana de marzo la tendencia alcista continuó y el día 7 el precio de cierre fue de 123,21 $/bbl, un 4,3% superior al de la sesión anterior.

La evolución del conflicto entre Rusia y Ucrania favoreció el incremento de los precios de los futuros de petróleo Brent, debido al temor a la posible prohibición a las importaciones de crudo ruso o a interrupciones en el suministro.

Como respuesta a esta situación, los países miembros de la Agencia Internacional de la Energía acordaron el 1 de marzo liberar 60 millones de barriles de petróleo de sus reservas estratégicas. El viernes 4 de marzo se publicó la tabla con las contribuciones correspondientes a cada país.

En cuanto a los precios de los futuros de gas TTF en el mercado ICE para el Front‑Month, la primera semana de marzo tuvieron una tendencia, en general, ascendente. Como consecuencia de las subidas, el viernes 4 de marzo se alcanzó un precio de cierre de 192,55 €/MWh. Este precio fue un 104% mayor al del viernes anterior y el más alto al menos desde octubre de 2013. Sin embargo, en la sesión del lunes 7 de marzo se volvió a superar dicho máximo. Durante esa sesión, los futuros se negociaron por encima de los 200 €/MWh, llegando a los 345 €/MWh en algún momento, para finalmente cerrar en 227,20 €/MWh, un valor un 18% más alto que en la sesión anterior.

El temor a interrupciones en el suministro de gas desde Rusia o a sanciones a su importación favoreció la tendencia al alza de los precios de los futuros de gas TTF. También contribuyeron al incremento de los precios las previsiones de una ola de frío y un descenso en la producción eólica, que favorecerían niveles elevados de demanda en los próximos días.

Por lo que respecta a los precios de los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2022, durante la primera semana de marzo descendieron hasta registrar el viernes 4 de marzo un precio de cierre de 65,10 €/t. Este precio fue un 26% menor al del viernes anterior y el más bajo desde la primera quincena de noviembre de 2021. En la sesión del 7 de marzo continuó la tendencia bajista y el precio de cierre fue de 58,30 €/t. Los elevados precios del gas asociados a la guerra en Ucrania llevaron a falta de liquidez en el mercado de derechos de emisión de CO2, causando la bajada de los precios.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ICE y EEX.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ICE y EEX.Análisis de AleaSoft Energy Forecasting sobre las perspectivas de los mercados de energía en Europa y la financiación de proyectos renovables

El próximo 17 de marzo se realizará un nuevo webinar de AleaSoft Energy Forecasting en el que se analizará la evolución de los mercados de energía a la luz de los más recientes acontecimientos. En esta ocasión participarán ponentes de EY que brindarán su visión sobre la actualidad regulatoria en España y sus perspectivas para la financiación de proyectos de energías renovables, la importancia de los PPA, el autoconsumo y los principales elementos a tener en cuenta en la valoración de carteras renovables.

Fuente: AleaSoft Energy Forecasting.