AleaSoft Energy Forecasting, 15 avril 2024. Au cours de la deuxième semaine d’avril, les prix sur presque tous les principaux marchés européens de l’électricité ont été plus élevés que la semaine précédente, bien que dans la plupart d’entre eux, la moyenne hebdomadaire ait été inférieure à 50 €/MWh. Le marché ibérique MIBEL a enregistré les prix les plus bas pour la dixième semaine consécutive. Tous les marchés, à l’exception de l’Italie, ont enregistré des prix horaires négatifs. Le marché espagnol a enregistré le plus grand nombre d’heures avec des prix négatifs : 45. Au Portugal et en Italie, le photovoltaïque a atteint des records historiques. Les prix du gaz et du CO2 ont augmenté.

Production solaire photovoltaïque et solaire thermique et production d’énergie éolienne

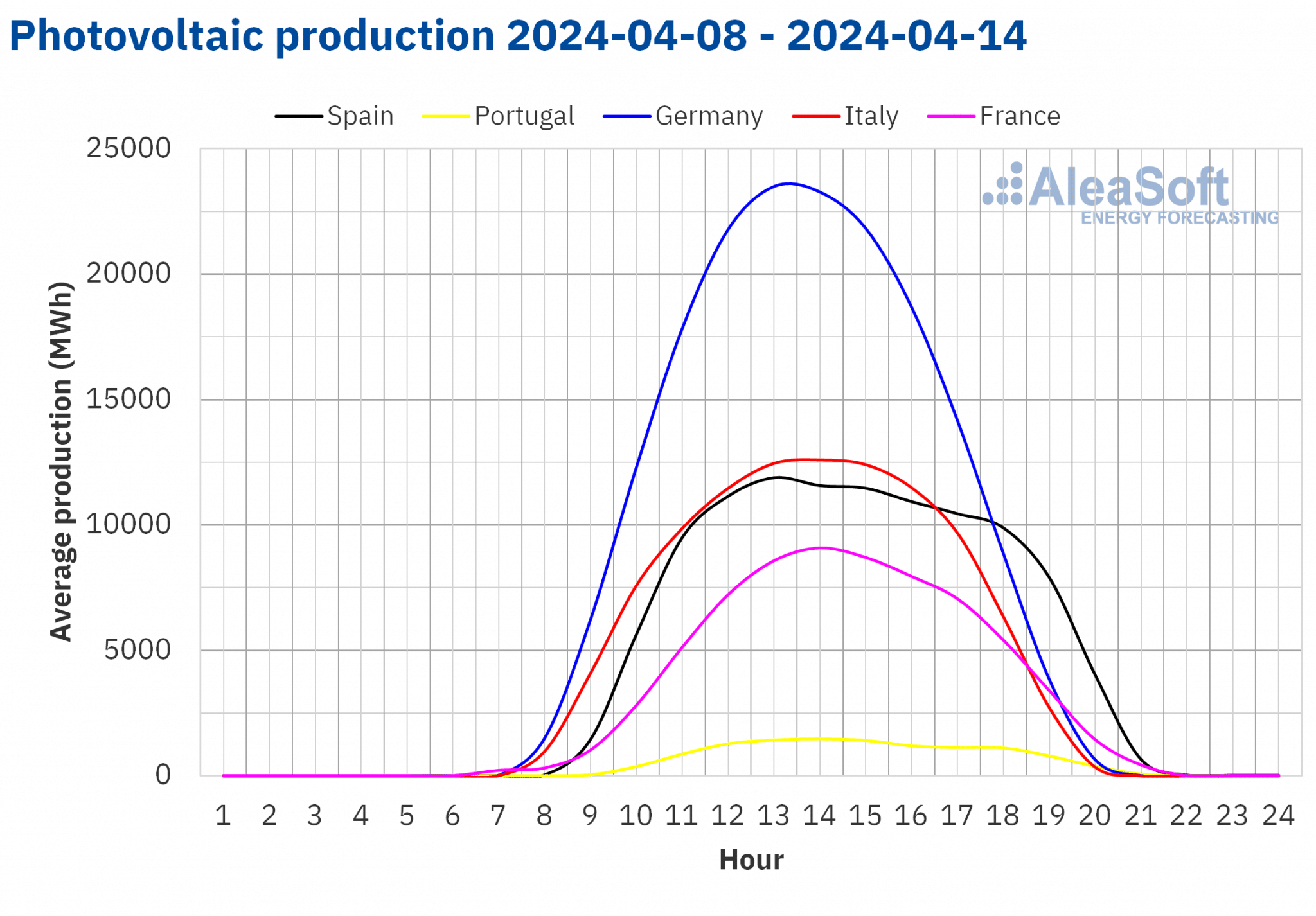

Au cours de la deuxième semaine d’avril, la production solaire a augmenté sur tous les principaux marchés européens de l’électricité par rapport à la semaine précédente. Le marché allemand a connu la plus forte augmentation (35 %), inversant ainsi la tendance à la baisse de la semaine précédente. Le marché ibérique et le marché français ont tous deux connu une augmentation de 28 %. Le marché italien a connu la plus faible augmentation, la production solaire ayant progressé de 1,7 % sur l’ensemble de la semaine. Ces marchés ont poursuivi leur tendance à la hausse pour la deuxième semaine consécutive.

Le samedi 13 avril, les records historiques de production solaire photovoltaïque pour la première semaine d’avril ont été battus sur les marchés italien et portugais, avec respectivement 123 GWh et 17 GWh de production solaire photovoltaïque.

Pour la semaine du 15 avril, selon les prévisions de production solaire d’AleaSoft Energy Forecasting, la production solaire diminuera en Italie, en Espagne et en Allemagne.

Source : Préparé par AleaSoft Energy Forecasting avec des données de ENTSO-E, RTE, REN, REE et TERNA.

Source : Préparé par AleaSoft Energy Forecasting avec des données de ENTSO-E, RTE, REN, REE et TERNA. Source : Préparé par AleaSoft Energy Forecasting avec des données de ENTSO-E, RTE, REN, REE et TERNA.

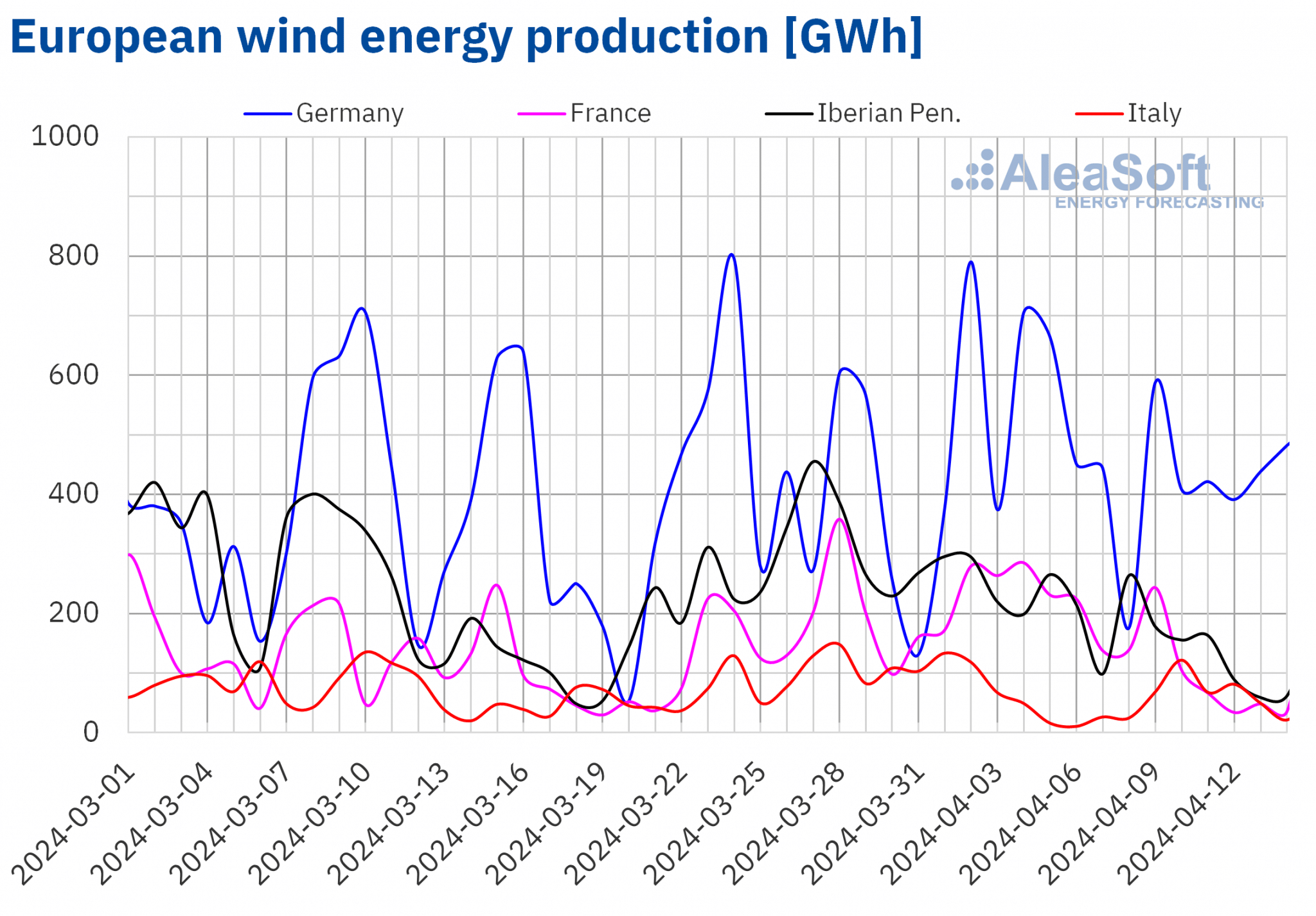

Source : Préparé par AleaSoft Energy Forecasting avec des données de ENTSO-E, RTE, REN, REE et TERNA.Au cours de la deuxième semaine d’avril, la production d’énergie éolienne sur le marché italien a augmenté de 3,2 % par rapport à la semaine précédente. Cependant, sur les marchés allemand, espagnol, portugais et français, des baisses allant de 24% à 58% ont été enregistrées. Dans le cas du marché ibérique de l’Espagne et du Portugal, la tendance à la baisse s’est poursuivie pour la deuxième semaine consécutive avec une baisse moyenne de 39%.

Selon les prévisions de production d’énergie éolienne d’AleaSoft Energy Forecasting pour la semaine du 15 avril, la production de cette technologie augmentera sur tous les marchés analysés par rapport à la semaine précédente.

Source : Préparé par AleaSoft Energy Forecasting avec des données de ENTSO-E, RTE, REN, REE et TERNA.

Source : Préparé par AleaSoft Energy Forecasting avec des données de ENTSO-E, RTE, REN, REE et TERNA.Demande d’électricité

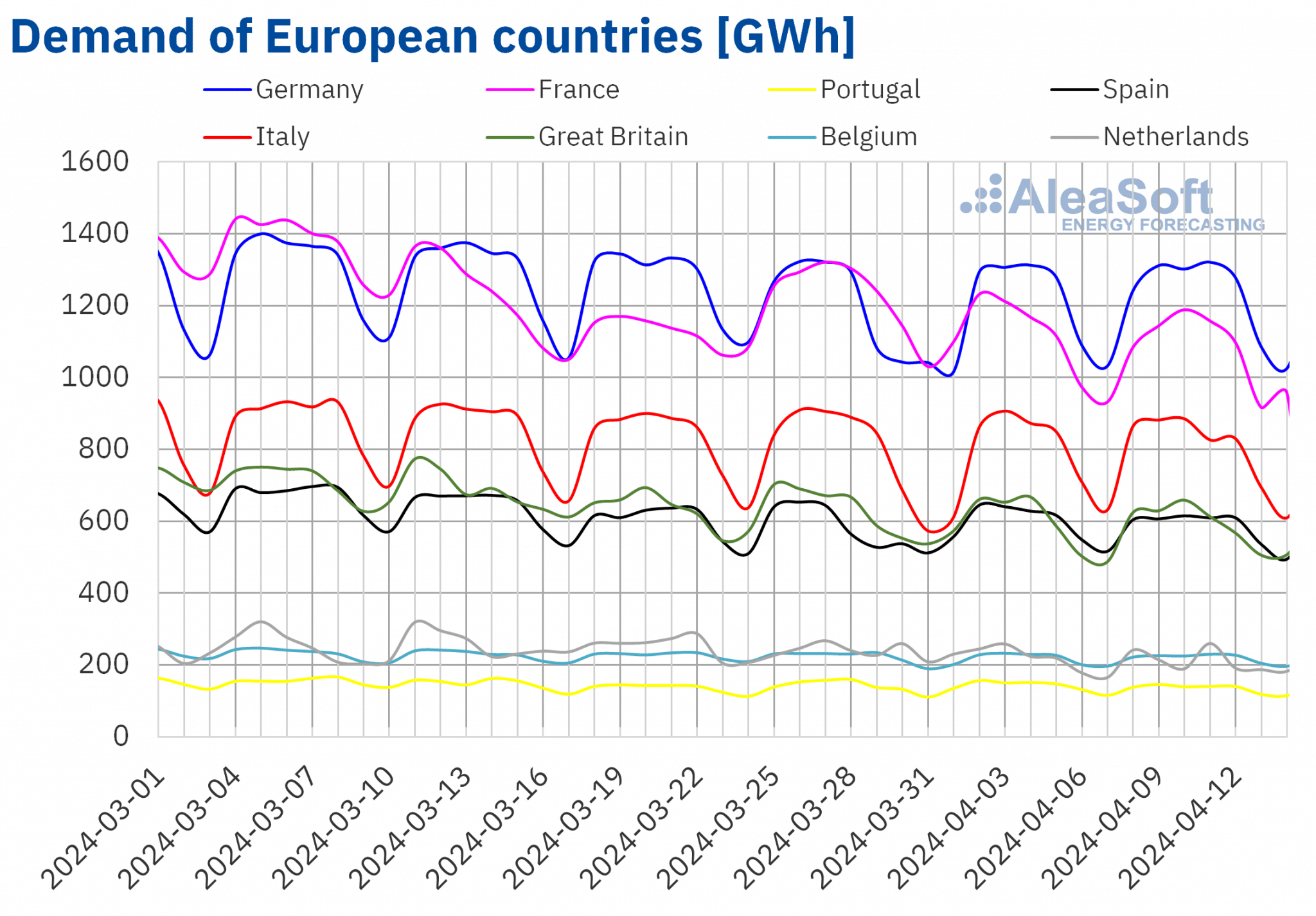

Au cours de la semaine du 8 avril, la demande d’électricité a été inférieure à celle enregistrée la semaine précédente sur la plupart des principaux marchés européens de l’électricité. Le marché portugais a enregistré la plus forte baisse (5,1 %), tandis que le marché britannique a connu la plus faible baisse (0,6 %). Ces deux marchés ont connu des baisses pour la deuxième semaine consécutive. Les marchés espagnol, français et néerlandais ont connu des baisses allant de 1,9 % en Espagne à 3,6 % aux Pays-Bas. À l’inverse, les marchés allemand, italien et belge ont connu des hausses de 2,8 %, 2,7 % et 1,0 %, respectivement.

Au cours de la deuxième semaine d’avril, les températures moyennes ont augmenté sur tous les marchés analysés, ce qui a favorisé une baisse de la demande sur la plupart des marchés. Les augmentations allaient de 0,3°C en France à 2,3°C en Italie. En Belgique, les températures ont été très similaires à celles de la semaine précédente.

Pour la semaine du 15 avril, selon les prévisions de demande d’ AleaSoft Energy Forecasting, la demande augmentera au Portugal, aux Pays-Bas, en Belgique, en Espagne, en France et en Italie, tandis qu’elle diminuera en Grande-Bretagne et en Allemagne.

Source : Préparé par AleaSoft Energy Forecasting avec des données de ENTSO-E, RTE, REN, REE, TERNA, National Grid et ELIA.

Source : Préparé par AleaSoft Energy Forecasting avec des données de ENTSO-E, RTE, REN, REE, TERNA, National Grid et ELIA.Marchés européens de l’électricité

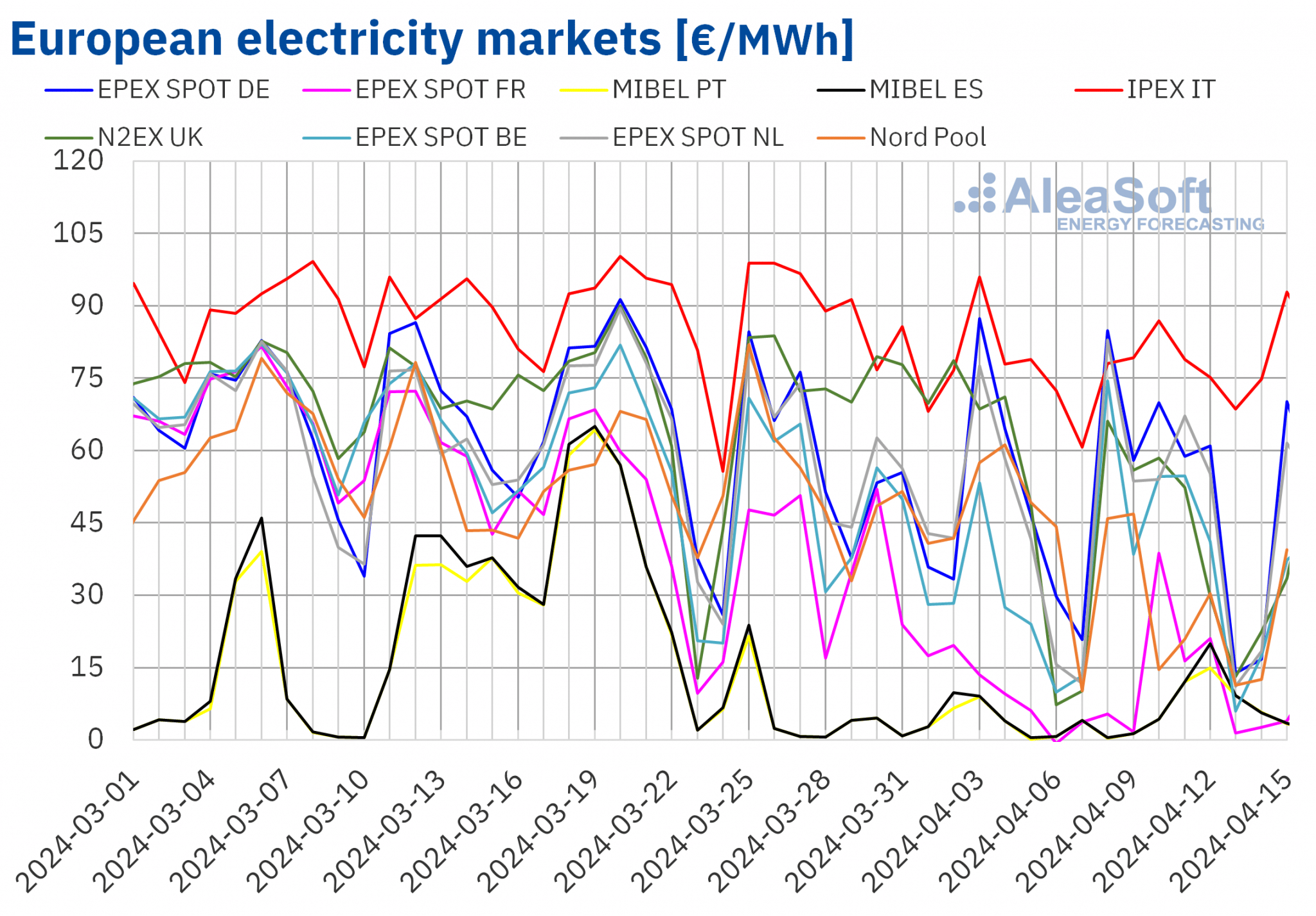

Au cours de la deuxième semaine d’avril, les prix sur la plupart des principaux marchés européens de l’électricité ont augmenté par rapport à la semaine précédente. Les exceptions sont le marché britannique N2EX et le marché nordique Nord Pool, avec des baisses respectives de 16 % et 40 %. Par ailleurs, le marché MIBEL en Espagne et au Portugal a enregistré les plus fortes augmentations de prix en pourcentage, soit 71 % et 77 % respectivement. En revanche, le marché IPEX en Italie a enregistré la plus faible augmentation en pourcentage, soit 2,1 %. Sur les autres marchés analysés dans AleaSoft Energy Forecasting, les prix ont augmenté de 14 % sur le marché allemand et de 55 % sur le marché belge .

Au cours de la deuxième semaine d’avril, les moyennes hebdomadaires sont restées inférieures à 50 €/MWh sur la plupart des marchés européens de l’électricité analysés. Les marchés allemand et italien ont fait exception, avec des moyennes respectives de 51,87 €/MWh et 77,39 €/MWh. En revanche, les marchés portugais et espagnol ont enregistré les moyennes hebdomadaires les plus basses, à savoir 6,85 €/MWh et 7,55 €/MWh, respectivement, atteignant ainsi la dixième semaine consécutive où les prix hebdomadaires sont les plus bas. Sur les autres marchés analysés, les prix ont varié de 12,46 €/MWh sur le marché français à 48,94 €/MWh sur le marché néerlandais.

En ce qui concerne les prix horaires, au cours de la deuxième semaine d’avril, tous les marchés européens analysés ont enregistré des prix négatifs, à l’exception du marché italien. Le marché allemand a atteint le prix horaire le plus bas de -60,07 €/MWh le dimanche 14 avril, de 14h00 à 15h00. Ce prix est le plus bas depuis le début du mois de juillet 2023 sur ce marché. D’autre part, le marché ibérique a enregistré le plus grand nombre d’heures avec des prix négatifs, un total de 45 heures du lundi 8 au dimanche 14 avril, atteignant la valeur la plus basse de -1,01 €/MWh entre 15h00 et 17h00 le dimanche 14.

Au cours de la semaine du 8 avril, l’augmentation du prix moyen du gaz et des quotas d’émission de CO2, ainsi que la diminution de la production d’énergie éolienne sur la quasi-totalité des marchés analysés, ont eu une influence à la hausse sur les prix des marchés européens de l’électricité.

Les prévisions de prix d’ AleaSoft Energy Forecasting indiquent qu’au cours de la troisième semaine d’avril, les prix pourraient continuer à augmenter sur la plupart des marchés européens de l’électricité analysés, sous l’influence d’une augmentation de la demande et d’une diminution de la production solaire.

Source : Préparé par AleaSoft Energy Forecasting avec des données de OMIE, , Nord Pool et GME.

Source : Préparé par AleaSoft Energy Forecasting avec des données de OMIE, , Nord Pool et GME.Brent, carburants et CO2

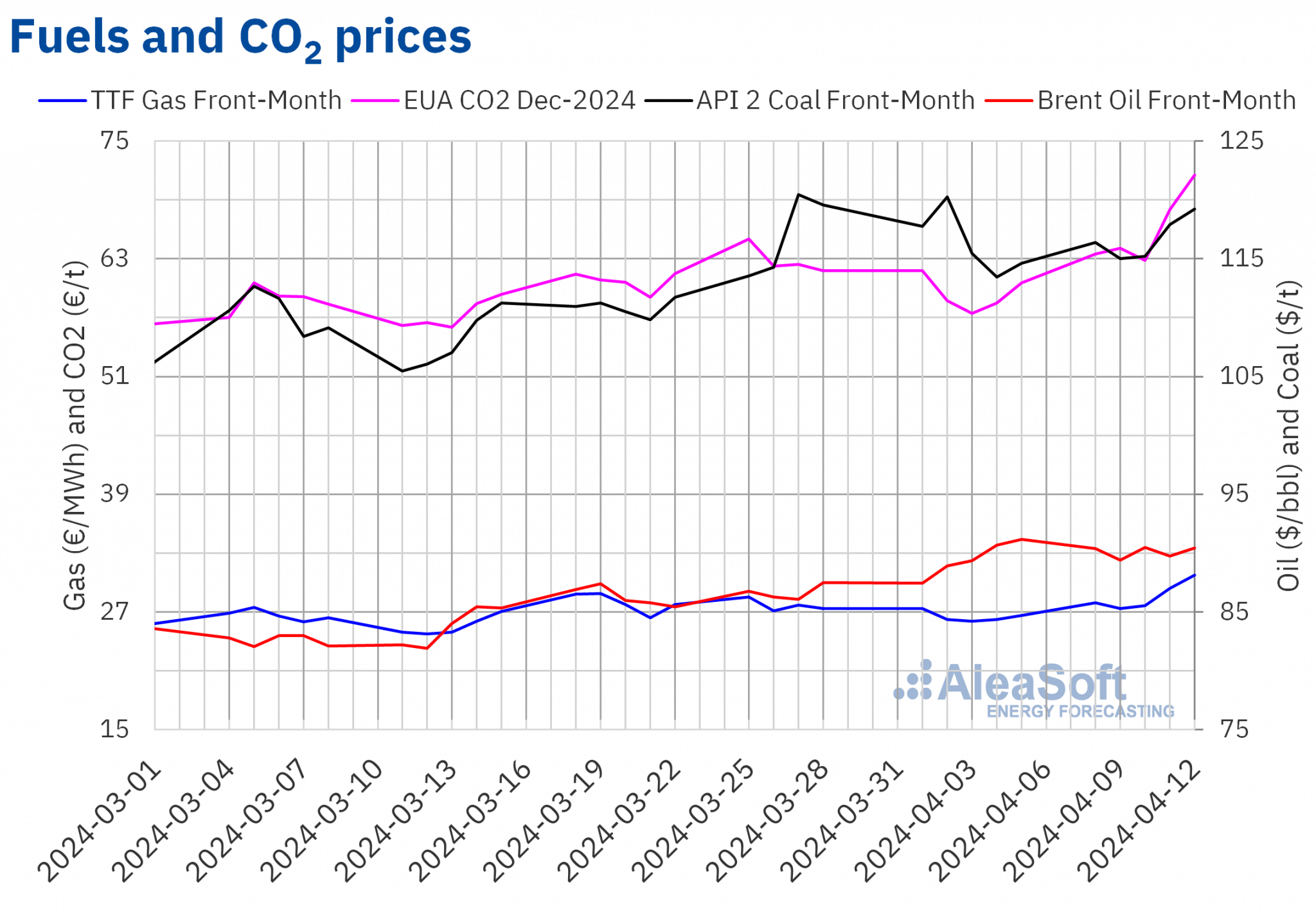

Au cours de la deuxième semaine d’avril, les prix de clôture des contrats à terme du pétrole brut Brent pour le premier mois sur le marché ICE sont restés inférieurs aux niveaux des dernières séances de la semaine précédente, oscillant autour de 90 $/b. Le mardi 9 avril, ces contrats ont enregistré leur prix de clôture hebdomadaire le plus bas, soit 89,42 $/b. Le mardi 9 avril, ces contrats à terme ont enregistré leur prix de clôture hebdomadaire le plus bas à 89,42 $/bbl. En revanche, le mercredi 10 avril, ils ont atteint leur prix de clôture hebdomadaire le plus élevé, à savoir 90,48 $/bbl. Selon les données analysées dans AleaSoft Energy Forecasting, ce prix était supérieur de 1,3 % à celui du mercredi précédent. Après avoir chuté jeudi, les prix sont repartis à la hausse vendredi pour atteindre 90,45 $/b. Ce prix de clôture était inférieur de 0,8 % à celui du vendredi précédent.

Au cours de la deuxième semaine d’avril, les tensions au Moyen-Orient ont contribué à maintenir les prix à terme du pétrole Brent au-dessus de 89 dollars le baril. Toutefois, l’augmentation des stocks de brut aux États-Unis et l’absence de perspectives de réduction des taux d’intérêt américains ont exercé une influence à la baisse sur les prix. En outre, au cours de la deuxième semaine d’avril, l’OPEP a maintenu ses prévisions de croissance de la demande pour 2024 et 2025, tandis que l’Agence internationale de l’énergie a revu à la baisse ses prévisions de croissance de la demande mondiale de pétrole par rapport au mois précédent.

Quant aux contrats à terme sur le gaz TTF sur le marché ICE pour le premier mois, ils ont atteint le mardi 9 avril leur prix de clôture hebdomadaire le plus bas, à savoir 27,35 €/MWh. Au cours des autres séances de la deuxième semaine d’avril, les prix ont augmenté rapidement. Par conséquent, le vendredi 12 avril, ces contrats à terme ont atteint leur prix de clôture hebdomadaire de 30,73 €/MWh. Selon les données analysées dans AleaSoft Energy Forecasting, ce prix était supérieur de 16 % à celui du vendredi précédent et le plus élevé depuis la première moitié du mois de janvier.

Les tensions au Moyen-Orient et les attaques russes contre les infrastructures énergétiques ukrainiennes ont exercé une influence à la hausse sur les prix. L’approbation d’un projet de règlement européen, selon lequel les États pourraient limiter l’importation de gaz en provenance de Russie, y compris le gaz naturel liquéfié, a également contribué à la hausse des prix au cours de la deuxième semaine d’avril. En outre, la demande de gaz naturel liquéfié en Asie augmente, en prévision du début des achats destinés à reconstituer les stocks européens pendant l’été.

En ce qui concerne les contrats à terme sur le CO2 sur le marché EEX pour le contrat de référence de décembre 2024, ils ont enregistré des hausses de prix pendant la majeure partie de la deuxième semaine d’avril. L’exception a été le mercredi 10 avril, lorsque ces contrats à terme ont enregistré leur prix de clôture hebdomadaire le plus bas, à savoir 62,87 €/t. Conséquence de la tendance haussière prédominante au cours de la deuxième semaine d’avril, le vendredi 12 avril, ces contrats à terme ont atteint leur prix de clôture hebdomadaire le plus élevé, à savoir 71,55 €/t. Selon les données analysées dans AleaSoft Energy Forecasting, ce prix était 18% plus élevé que le vendredi précédent et le plus élevé depuis la première moitié du mois de janvier.

Source : Préparé par AleaSoft Energy Forecasting avec des données de ICE et EEX.

Source : Préparé par AleaSoft Energy Forecasting avec des données de ICE et EEX.Analyse d’AleaSoft Energy Forecasting sur les perspectives des marchés européens de l’énergie et du stockage de l’énergie

Le jeudi 11 avril, AleaSoft Energy Forecasting et AleaGreen ont organisé le 43e webinaire de leur série de webinaires mensuels. À cette occasion, Raúl García Posada, directeur d’ASEALEN, l’association espagnole de stockage d’énergie, a participé pour la troisième fois aux webinaires mensuels. Outre l’évolution et les perspectives des marchés européens de l’énergie, ce webinaire a analysé les réglementations, la situation actuelle et les perspectives pour les mois à venir en ce qui concerne le stockage de l’énergie.

Source: AleaSoft Energy Forecasting.