AleaSoft Energy Forecasting, 15 Aprile 2024. Nella seconda settimana di aprile, i prezzi di quasi tutti i principali mercati europei dell’elettricità sono stati superiori a quelli della settimana precedente, anche se nella maggior parte dei casi la media settimanale è stata inferiore a 50 €/MWh. Il mercato iberico MIBEL ha avuto i prezzi più bassi per la decima settimana consecutiva. Tutti i mercati, tranne l’Italia, hanno registrato prezzi orari negativi. Il mercato spagnolo ha totalizzato il maggior numero di ore con prezzi negativi: 45. In Portogallo e in Italia il fotovoltaico ha raggiunto record storici. I prezzi del gas e della CO2 sono aumentati.

Produzione solare fotovoltaica, termoelettrica e produzione eolica

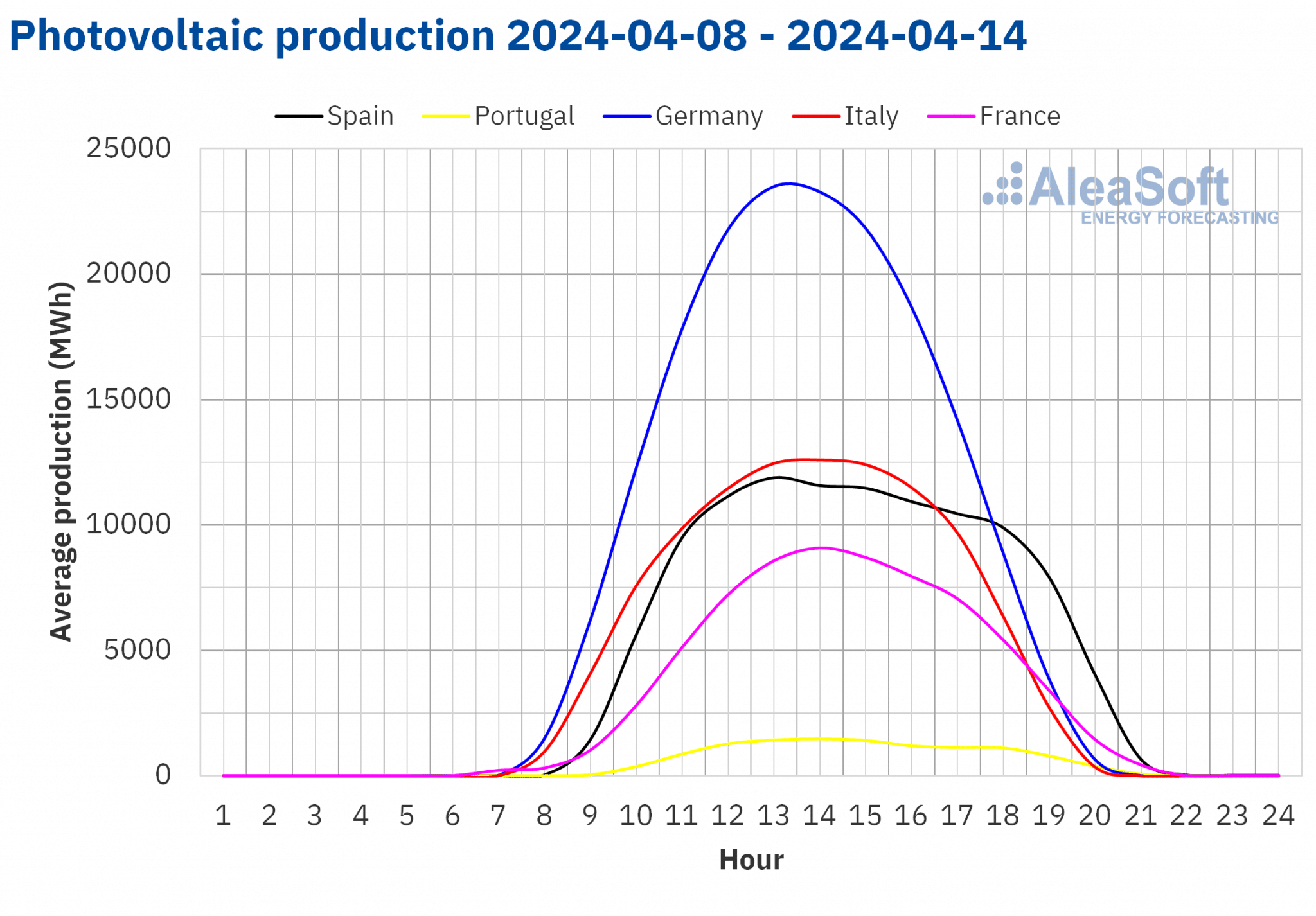

Nella seconda settimana di aprile, la produzione di energia solare è aumentata in tutti i principali mercati elettrici europei rispetto alla settimana precedente. Il mercato tedesco ha registrato il maggiore incremento, del 35%, con un’inversione di tendenza dopo il calo della settimana precedente. Nel mercato iberico e nel mercato francese si è registrato un aumento del 28% in entrambi i casi. Il mercato italiano ha registrato il minor incremento, con un aumento della produzione solare dell’1,7% nell’insieme della settimana. Questi mercati hanno continuato per la seconda settimana consecutiva con una tendenza al rialzo.

Sabato 13 aprile sono stati battuti i record storici di produzione solare fotovoltaica registrati durante la prima settimana di aprile nei mercati di Italia e Portogallo, con una generazione con questa tecnologia di 123 GWh e 17 GWh rispettivamente.

Per la settimana del 15 aprile, secondo le previsioni di produzione solare di AleaSoft Energy Forecasting, la produzione solare diminuirà in Italia, Spagna e Germania.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ENTSO-E, RTE, REN, Red Eléctrica e TERNA.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ENTSO-E, RTE, REN, Red Eléctrica e TERNA. Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ENTSO-E, RTE, REN, Red Eléctrica e TERNA.

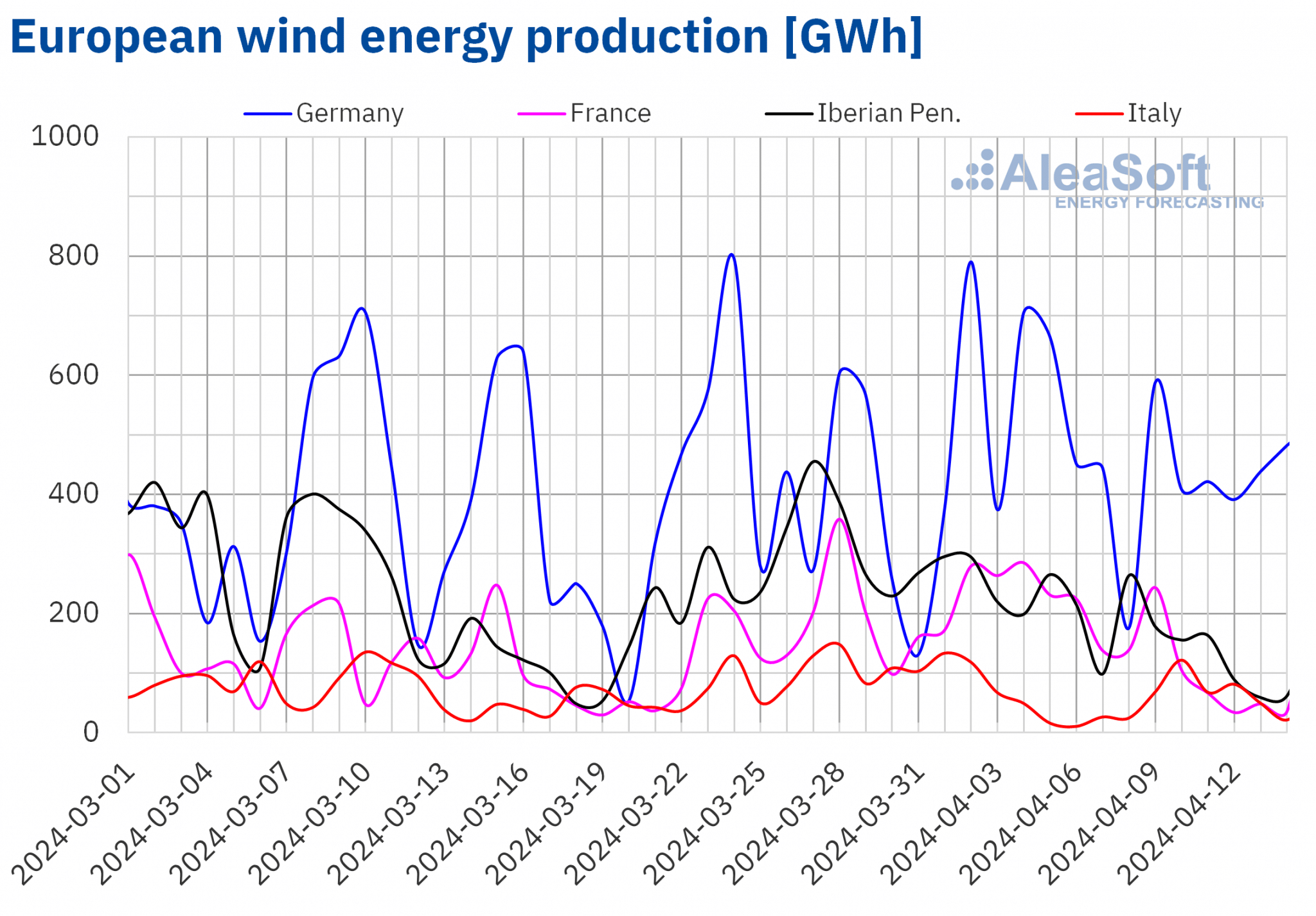

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ENTSO-E, RTE, REN, Red Eléctrica e TERNA.Nel caso della produzione eolica, nella seconda settimana di aprile è aumentata del 3,2% rispetto alla settimana precedente sul mercato italiano. Tuttavia, sui mercati di Germania, Spagna, Portogallo e Francia si sono registrati cali compresi tra il 24% e il 58%. Nel caso del mercato iberico di Spagna e Portogallo, la tendenza al ribasso è proseguita per la seconda settimana consecutiva con un calo medio del 39%.

Secondo le previsioni di produzione eolica di AleaSoft Energy Forecasting per la settimana del 15 aprile, la produzione con questa tecnologia aumenterà in tutti i mercati analizzati rispetto alla settimana precedente.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ENTSO-E, RTE, REN, Red Eléctrica e TERNA.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ENTSO-E, RTE, REN, Red Eléctrica e TERNA.Fabbisogno di energia elettrica

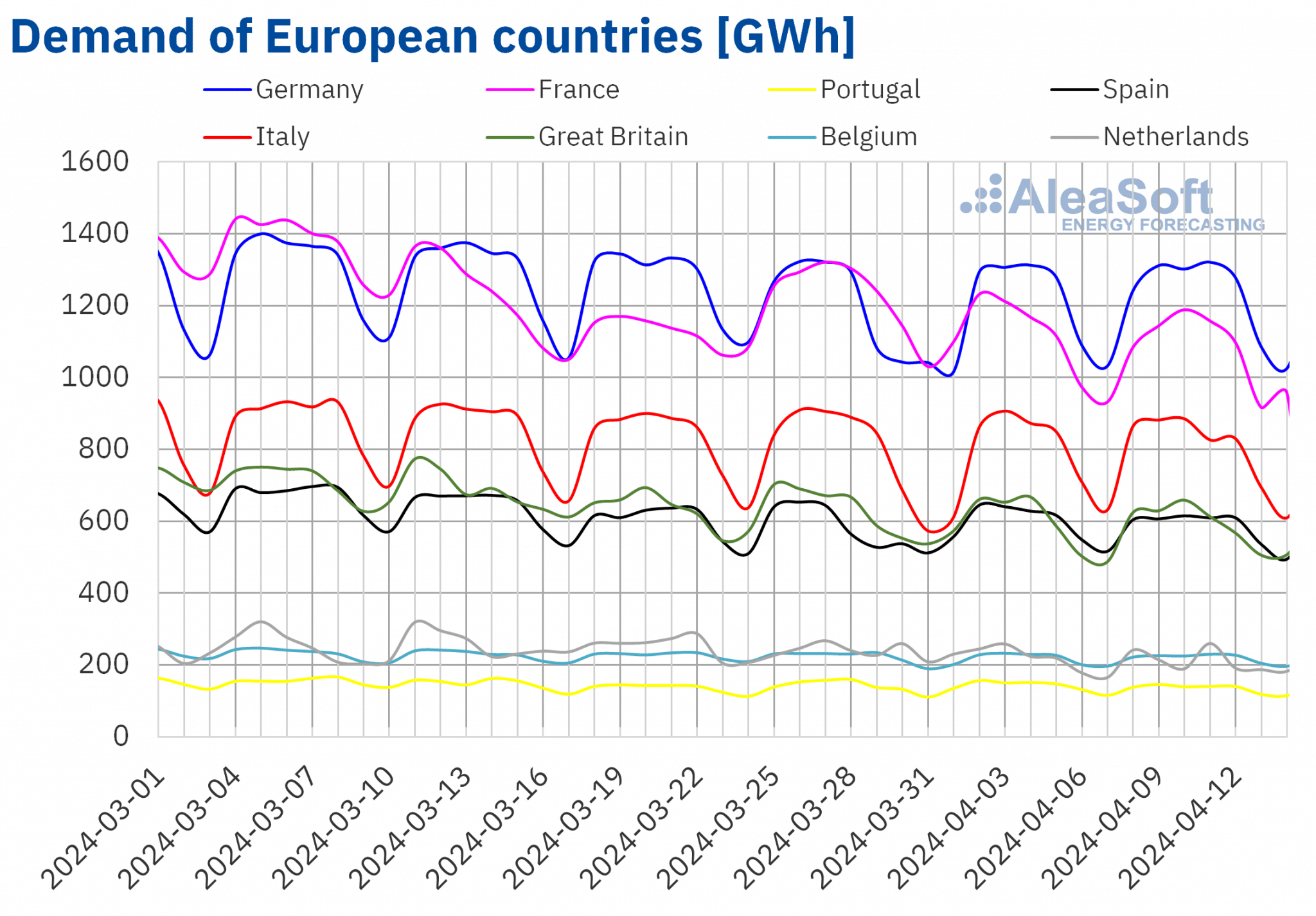

Durante la settimana dell’8 aprile, il fabbisogno di energia elettrica è stata inferiore al fabbisogno registrato nella settimana precedente nella maggior parte dei principali mercati elettrici europei. Il mercato portoghese ha registrato il calo maggiore, del 5,1%, mentre il mercato della Gran Bretagna è stato il più basso, dello 0,6%. Entrambi i mercati hanno registrato cali per la seconda settimana consecutiva. Nei mercati di Spagna, Francia e Paesi Bassi si sono registrati cali tra l’1,9% dello spagnolo e il 3,6% dell’olandese. Al contrario, i mercati di Germania, Italia e Belgio sono aumentati rispettivamente del 2,8%, 2,7% e 1%.

Nella seconda settimana di aprile, le temperature medie sono aumentate in tutti i mercati analizzati, favorendo così il calo del fabbisogno nella maggior parte dei mercati. Gli aumenti sono stati compresi tra 0,3°C in Francia e 2,3°C in Italia. In Belgio le temperature registrate sono state molto simili a quelle della settimana precedente.

Per la settimana del 15 aprile, secondo le previsioni di fabbisogno di AleaSoft Energy Forecasting, questo valore aumenterà in Portogallo, Paesi Bassi, Belgio, Spagna, Francia e Italia, mentre si prevede un calo in Gran Bretagna e Germania.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid ed ELIA.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid ed ELIA.Mercati europei dell’elettricità

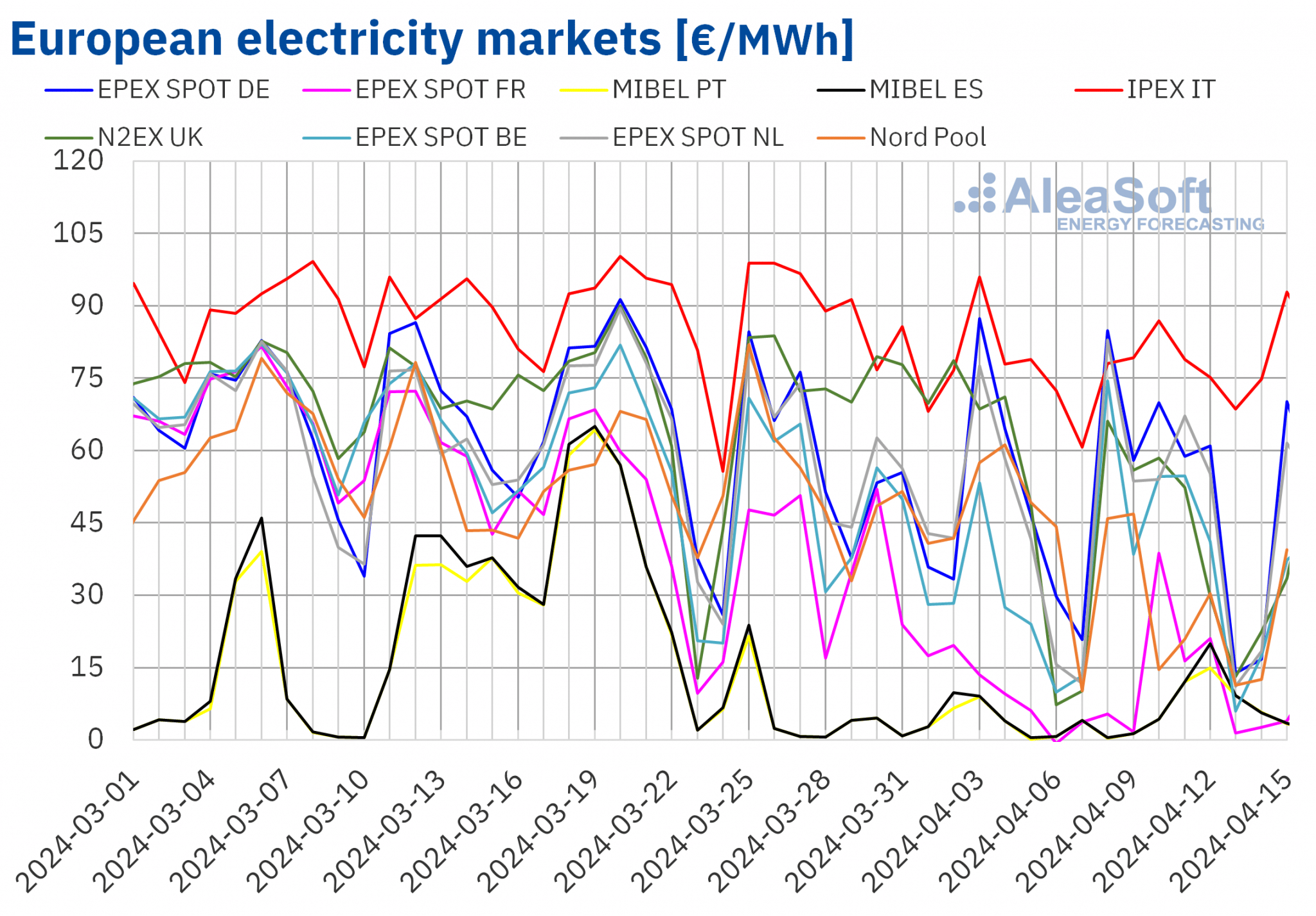

Nella seconda settimana di aprile, i prezzi della maggior parte dei principali mercati europei dell’elettricità sono aumentati rispetto alla settimana precedente. Le eccezioni sono state il mercato N2EX del Regno Unito e il mercato Nord Pool dei paesi nordici, con diminuzioni rispettivamente del 16% e del 40%. Inoltre, il mercato MIBEL di Spagna e Portogallo ha registrato i maggiori aumenti percentuali dei prezzi, rispettivamente del 71% e del 77%. Al contrario, il mercato IPEX in Italia ha registrato il minor incremento percentuale, del 2,1%. Negli altri mercati analizzati in AleaSoft Energy Forecasting, i prezzi sono aumentati tra il 14% del mercato tedesco e il 55% del mercato belga .

Nella seconda settimana di aprile, le medie settimanali sono rimaste sotto i 50 €/MWh nella maggior parte dei mercati elettrici europei analizzati. Fanno eccezione il mercato tedesco e quello italiano, con una media di 51,87 €/MWh e 77,39 €/MWh rispettivamente. I mercati portoghese e spagnolo hanno invece registrato la media più bassa settimanale, rispettivamente di 6,85 €/MWh e 7,55 €/MWh, raggiungendo la decima settimana consecutiva con i prezzi settimanali più bassi. Negli altri mercati analizzati, i prezzi sono stati compresi tra 12,46 €/MWh sul mercato francese e 48,94 €/MWh sul mercato olandese.

Per quanto riguarda i prezzi orari, nella seconda settimana di aprile tutti i mercati europei analizzati hanno registrato prezzi negativi, ad eccezione del mercato italiano. Il mercato tedesco ha raggiunto il prezzo orario più basso, -60,07 €/MWh, domenica 14 aprile, dalle 14:00 alle 15:00. Questo prezzo è stato il più basso da inizio luglio 2023 su questo mercato. Inoltre, il mercato iberico ha registrato il maggior numero di ore con prezzi negativi, un totale di 45 ore da lunedì 8 a domenica 14 aprile, raggiungendo il valore più basso di, -1,01 €/MWh, tra le 15:00 e le 17:00 di domenica 14.

Durante la settimana del l’8 aprile, l’aumento del prezzo medio del gas e delle quote di emissione di CO2, nonché il calo della produzione di energia eolica in quasi tutti i mercati analizzati, hanno esercitato la loro influenza al rialzo sui prezzi dei mercati europei dell’energia elettrica.

Le previsioni di prezzo di AleaSoft Energy Forecasting indicano che nella terza settimana di aprile i prezzi potrebbero continuare ad aumentare nella maggior parte dei mercati elettrici europei analizzati, influenzati dall’aumento del fabbisogno e dal calo della produzione solare.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di OMIE, , Nord Pool e GME.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di OMIE, , Nord Pool e GME.Brent, combustibili e CO2

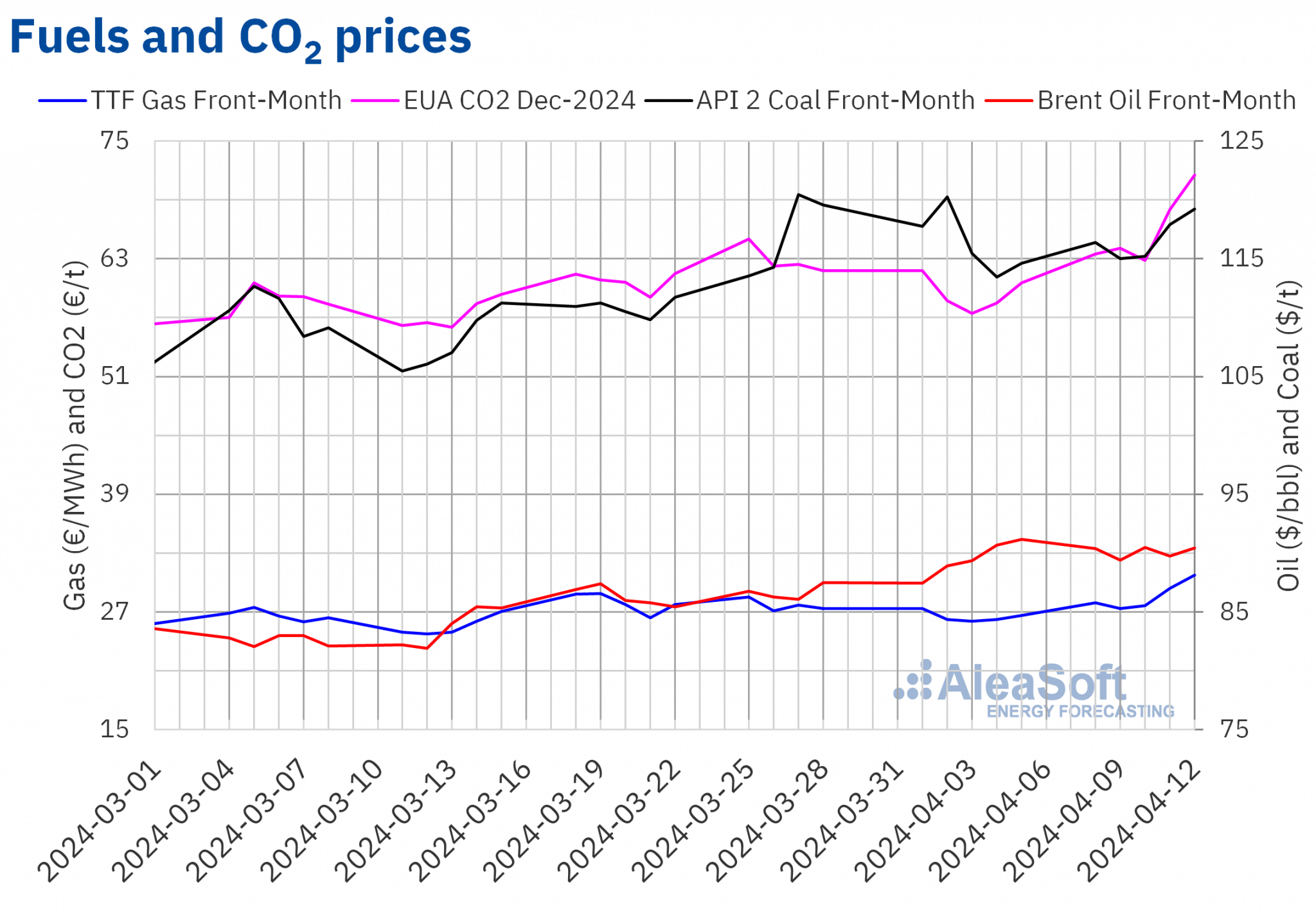

Nella seconda settimana di aprile, i prezzi di chiusura dei futures sul petrolio Brent per il Front-Month sul mercato ICE sono rimasti al di sotto dei livelli delle ultime sessioni della settimana precedente, oscillando intorno ai 90 $/bbl. Martedì 9 aprile, questi futures hanno registrato il loro prezzo di chiusura settimanale minimo di 89,42 $/bbl. Mercoledì 10 aprile, invece, hanno raggiunto il prezzo di chiusura massimo settimanale di 90,48 $/bbl. Secondo i dati analizzati da AleaSoft Energy Forecasting, questo prezzo è stato dell’1,3% superiore a quello del mercoledì precedente. Dopo il calo di giovedì, venerdì i prezzi sono tornati a 90,45 $/bbl. Questo prezzo di chiusura è stato inferiore dello 0,8% rispetto al venerdì precedente.

Nella seconda settimana di aprile, la tensione in Medio Oriente ha contribuito a mantenere i prezzi dei futures sul petrolio Brent sopra 89 $/bbl. Tuttavia, l’aumento delle riserve di greggio degli Stati Uniti e la mancanza di prospettive di riduzione dei tassi d’interesse hanno esercitato la loro influenza al ribasso sui prezzi. Inoltre, nella seconda settimana di aprile, l’OPEC ha mantenuto le previsioni di crescita del fabbisogno per il 2024 e il 2025, mentre l’Agenzia internazionale dell’energia ha ridotto le previsioni di crescita del fabbisogno mondiale di petrolio rispetto al mese precedente.

Per quanto riguarda i futures sul gas TTF sul mercato ICE per il Front-Month, martedì 9 aprile hanno raggiunto il loro prezzo di chiusura settimanale minimo di 27,35 €/MWh. Nelle altre sessioni della seconda settimana di aprile, i prezzi sono aumentati rapidamente. Di conseguenza, venerdì 12 aprile, questi futures hanno raggiunto il loro prezzo di chiusura settimanale massimo di 30,73 €/MWh. Secondo i dati analizzati da AleaSoft Energy Forecasting, questo prezzo è stato del 16% superiore a quello del venerdì precedente e il più alto dalla prima metà di gennaio.

La tensione in Medio Oriente e gli attacchi russi alle infrastrutture energetiche ucraine hanno esercitato la loro influenza al rialzo sui prezzi. L’approvazione di un progetto di regolamentazione europea, secondo cui gli stati potrebbero limitare l’importazione di gas dalla Russia, incluso il gas naturale liquefatto, ha anche contribuito all’aumento dei prezzi nella seconda settimana di aprile. Inoltre, il fabbisogno di gas naturale liquefatto in Asia è in aumento, anticipando l’inizio degli acquisti per riempire le riserve in Europa durante l’estate.

Per quanto riguarda i futures sulle quote di CO2 sul mercato EEX per il contratto di riferimento del dicembre 2024, per quasi tutta la seconda settimana di aprile sono stati registrati aumenti di prezzo. L’eccezione è stata mercoledì 10 aprile, quando questi futures hanno registrato il loro prezzo di chiusura settimanale minimo di 62,87 €/t. Come conseguenza della tendenza ascendente prevalente nella seconda settimana di aprile, venerdì 12 aprile, questi futures hanno raggiunto il loro prezzo di chiusura massimo settimanale di 71,55 €/t. Secondo i dati analizzati da AleaSoft Energy Forecasting, questo prezzo è stato del 18% più alto rispetto al venerdì precedente e il più alto dalla prima metà di gennaio.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ICE ed EEX.

Fonte: Elaborato da AleaSoft Energy Forecasting con dati di ICE ed EEX.AleaSoft Energy Forecasting analizza le prospettive dei mercati dell’energia in Europa e lo stoccaggio di energia

Giovedì 11 aprile, AleaSoft Energy Forecasting e AleaGreen hanno tenuto il 43º webinar della loro serie di webinar mensili. In questa occasione, Raúl García Posada, Direttore di ASEALEN, l’Associazione Spagnola di Immagazzinamento di Energia, ha partecipato per la terza volta ai webinar mensili. Oltre all’evoluzione e alle prospettive dei mercati europei dell’energia, questo webinar ha analizzato la normativa, la situazione attuale e le prospettive per i prossimi mesi dello stoccaggio di energia.

Fonte: AleaSoft Energy Forecasting.