AleaSoft Energy Forecasting, 5 février 2024. Dans la semaine du 29 janvier, les prix moyens de la plupart des principaux marchés européens de l’électricité étaient similaires à ceux de la semaine précédente. La production solaire a continué d’augmenter sur la plupart des marchés à mesure que les jours rallongent, tandis que la production éolienne était généralement inférieure à celle de la semaine précédente. La demande a diminué sur presque tous les marchés. Les contrats à terme sur le CO2 ont continué de baisser et les contrats à terme sur le gaz ont stoppé la tendance à la baisse des derniers mois.

Production solaire photovoltaïque et solaire thermique et production éolienne

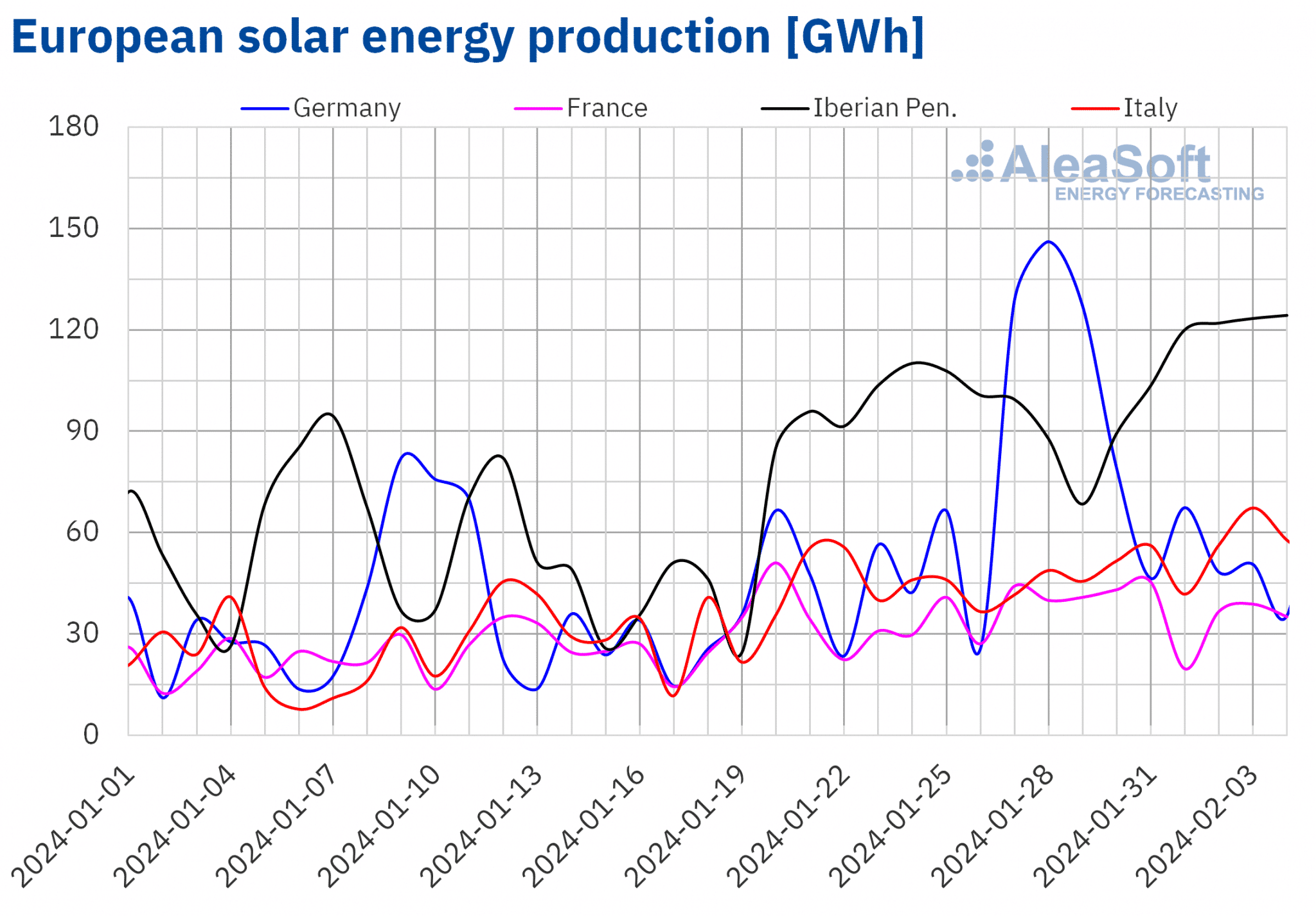

Au cours de la semaine du 29 janvier, la production solaire a continué à augmenter sur les principaux marchés européens de l’électricité, grâce aux journées plus longues. Cette tendance se confirme depuis le début de l’année sur les marchés italien et français, avec des hausses respectives de 20 % et 10 % d’une semaine à l’autre. Dans la péninsule ibérique, la production solaire a augmenté pour la deuxième semaine consécutive, de 16 % au Portugal et de 6,3 % en Espagne. Cependant, le marché allemand a été l’exception, puisqu’il a connu une baisse de 7,0 % de la production solaire après une augmentation significative la semaine précédente.

La tendance à la hausse de la production solaire s’est également reflétée dans les valeurs journalières. En Espagne, la production solaire photovoltaïque a atteint des niveaux inégalés en octobre, avec 104 GWh générés le dimanche 4 février. De même, l’Italie et le Portugal ont enregistré 67 GWh et 12 GWh respectivement le samedi 3 février, marquant des niveaux de production solaire jamais vus depuis octobre.

Selon les prévisions de production solaire d’AleaSoft Energy Forecasting pour la semaine du 5 février, la tendance devrait s’inverser, la production d’énergie solaire augmentant en Allemagne et diminuant en Italie et en Espagne.

Source : Préparé par AleaSoft Energy Forecasting avec des données de ENTSO-E, RTE, REN, REE et TERNA.

Source : Préparé par AleaSoft Energy Forecasting avec des données de ENTSO-E, RTE, REN, REE et TERNA. Source : Préparé par AleaSoft Energy Forecasting avec des données de ENTSO-E, RTE, REN, REE et TERNA.

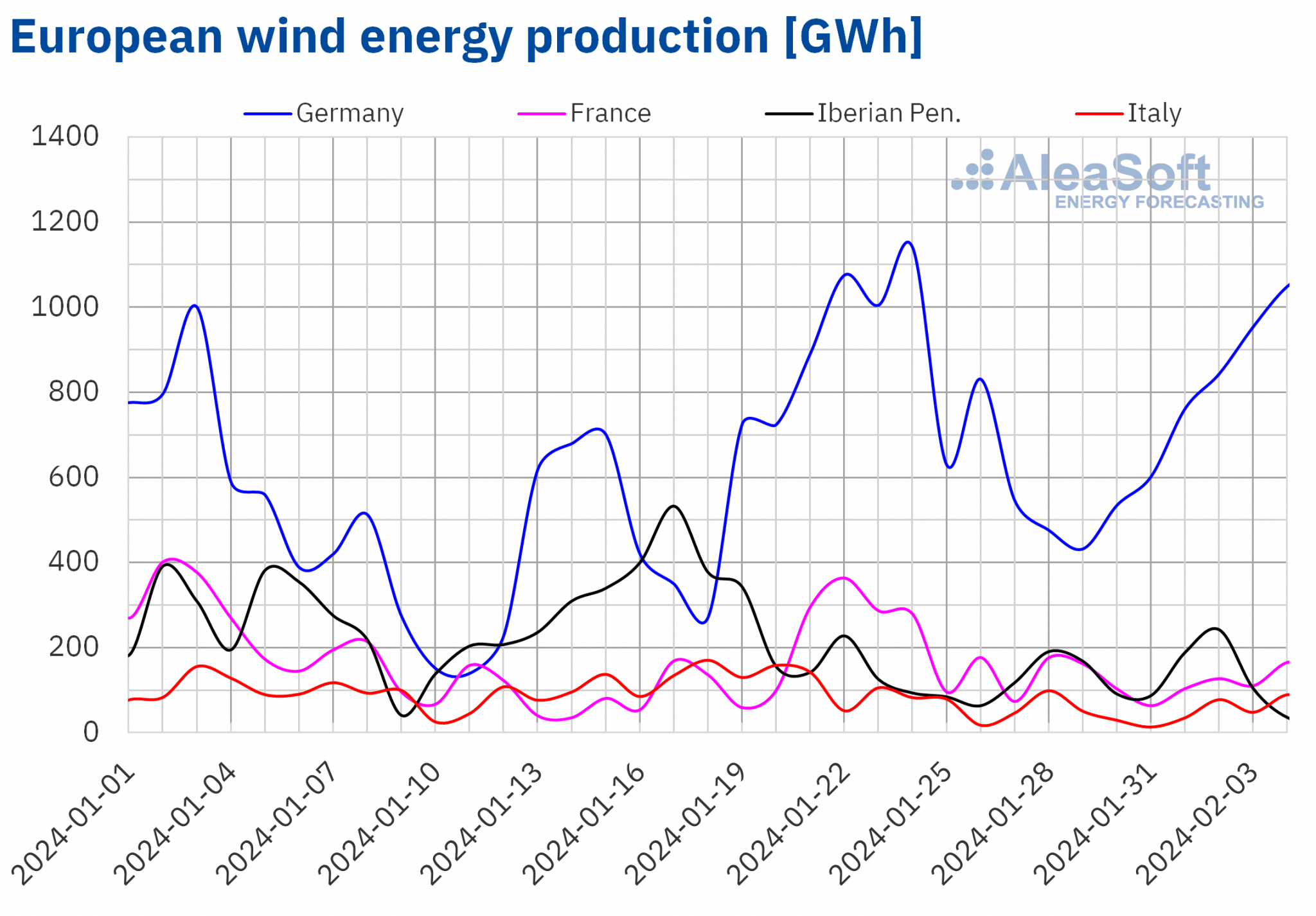

Source : Préparé par AleaSoft Energy Forecasting avec des données de ENTSO-E, RTE, REN, REE et TERNA.La production d’énergie éolienne a baissé sur la plupart des grands marchés européens de l’électricité au cours de la semaine du 29 janvier par rapport à la semaine précédente. L’Italie et l’Espagne ont enregistré deux semaines consécutives de baisse, avec des diminutions de 28 % et 0,8 %, respectivement. Sur les marchés français et allemand, la production d’énergie éolienne a diminué de 43 % et de 9,2 %, respectivement. Seul le marché portugais a connu une augmentation de 12 % de la production de cette technologie après la baisse de la semaine précédente.

Selon les prévisions de production d’énergie éolienne d’AleaSoft Energy Forecasting pour la semaine du 5 février, la tendance à la baisse devrait se poursuivre sur le marché allemand. En revanche, la production d’énergie éolienne devrait augmenter en France, en Italie et dans la péninsule ibérique.

Source : Préparé par AleaSoft Energy Forecasting avec des données de ENTSO-E, RTE, REN, REE et TERNA.

Source : Préparé par AleaSoft Energy Forecasting avec des données de ENTSO-E, RTE, REN, REE et TERNA.Demande d’électricité

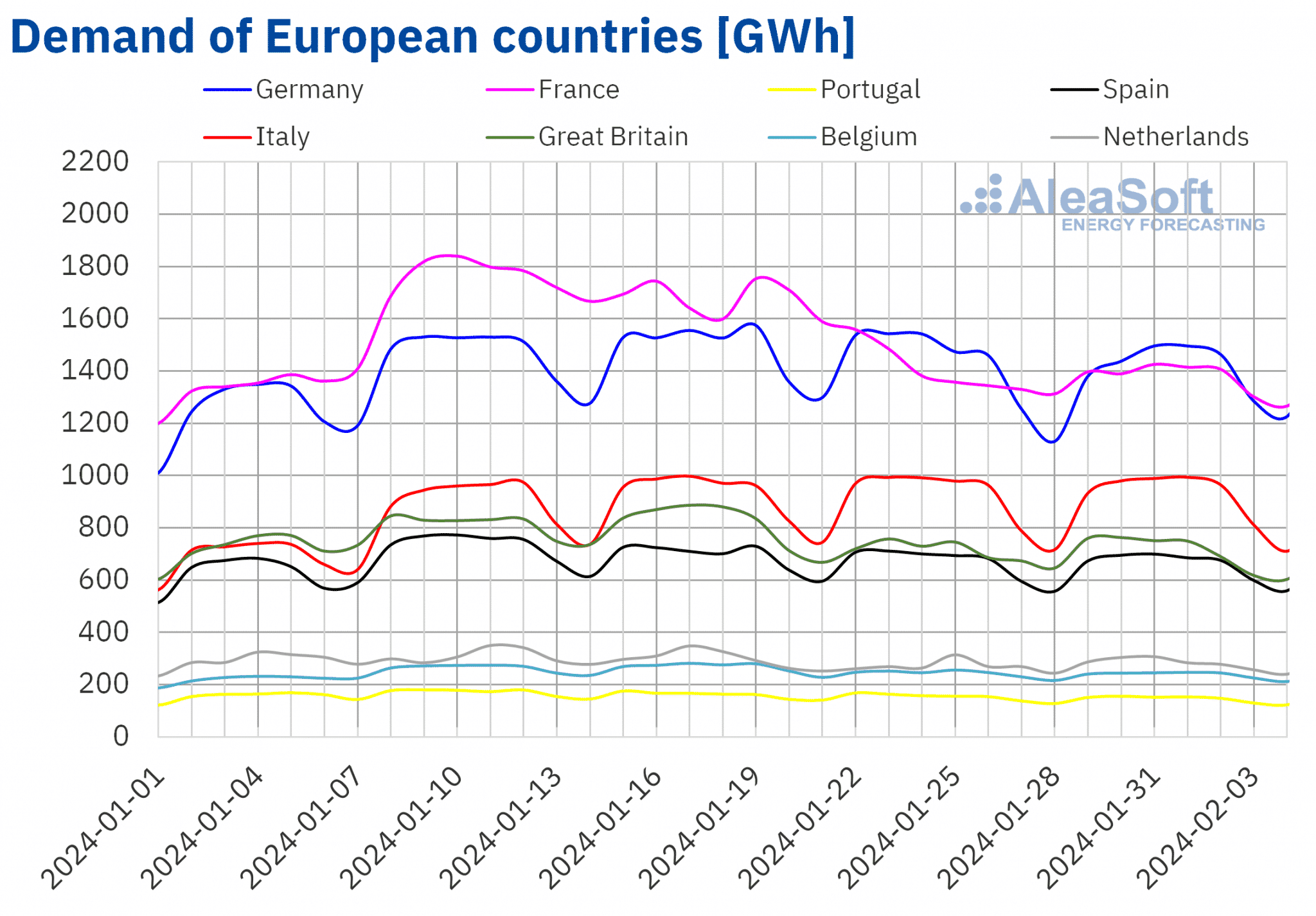

Au cours de la semaine du 29 janvier, les principaux marchés européens de l’électricité ont enregistré une baisse de la demande d’électricité, suivant la tendance à la baisse des semaines précédentes. Au Portugal, en France et en Espagne, la demande a diminué pour la troisième semaine consécutive, avec des baisses respectives de 4,9 %, 1,7 % et 1,3 %. En revanche, les marchés de Belgique, d’Allemagne, de Grande-Bretagne et d’Italie ont connu des baisses pour la deuxième semaine consécutive, avec des diminutions allant de 2,0% à 0,3%. L’exception est le marché néerlandais, qui a connu une augmentation de la demande d’électricité de 3,6 % par rapport à la semaine du 22 janvier.

Dans le même temps, les températures moyennes en Grande-Bretagne, aux Pays-Bas et en Belgique ont augmenté de 0,2°C à 0,6°C. En revanche, les marchés analysés situés dans le sud de l’Europe ont enregistré des baisses de températures moyennes comprises entre 0,9°C et 0,1°C. Sur le marché allemand, les températures moyennes sont restées similaires à celles de la semaine précédente.

Les prévisions de demande d’AleaSoft Energy Forecasting indiquent que, pour la semaine du 5 février, la tendance à la baisse se maintiendra en France et en Italie. En revanche, la demande devrait augmenter en Allemagne, en Espagne, au Portugal, en Belgique, aux Pays-Bas et en Grande-Bretagne par rapport à la semaine du 29 janvier.

Source : Préparé par AleaSoft Energy Forecasting avec des données de ENTSO-E, RTE, REN, REE, TERNA, National Grid et ELIA.

Source : Préparé par AleaSoft Energy Forecasting avec des données de ENTSO-E, RTE, REN, REE, TERNA, National Grid et ELIA.Marchés européens de l’électricité

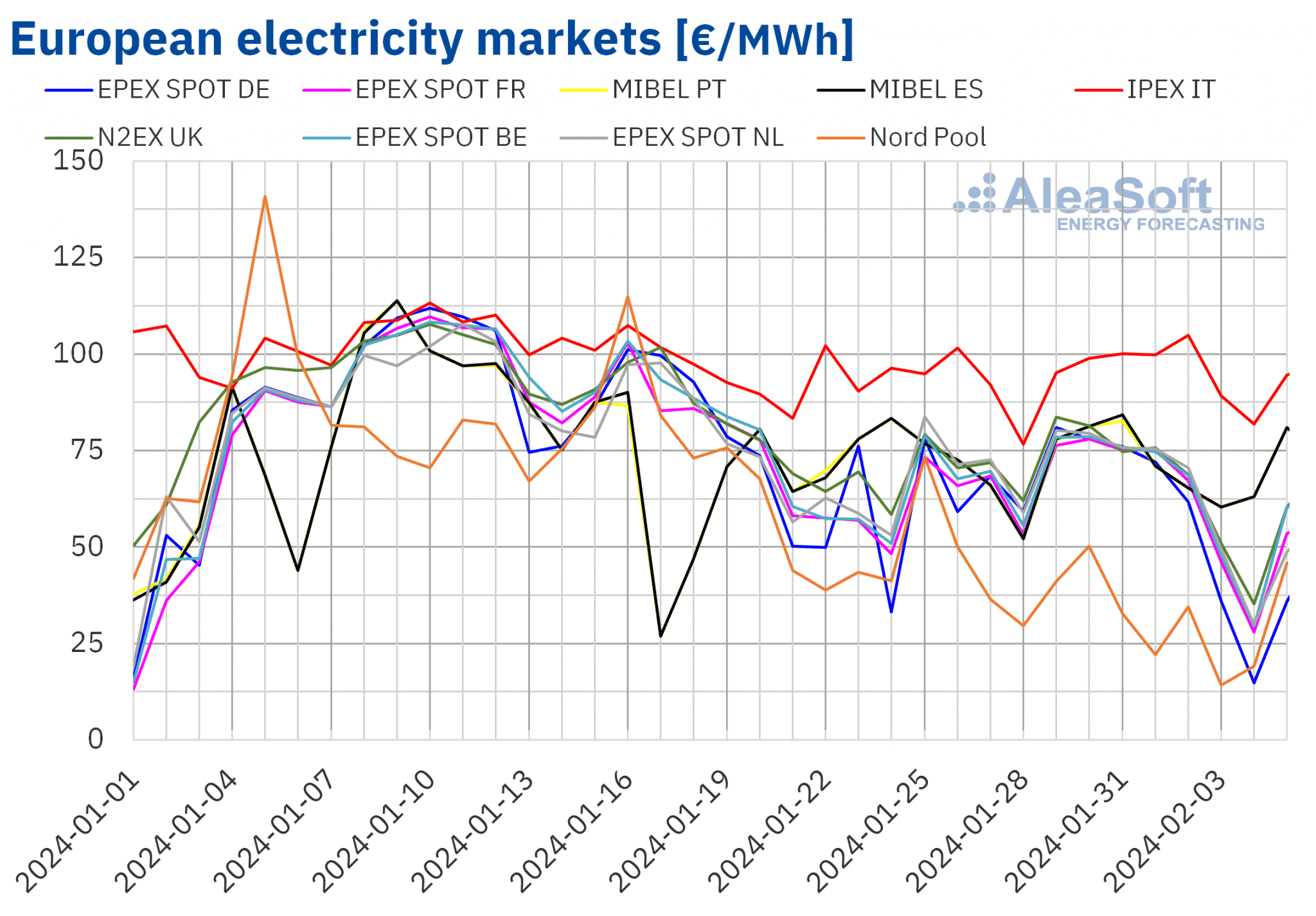

Au cours de la semaine qui s’est achevée le 29 janvier, les prix moyens sur la plupart des principaux marchés européens de l’électricité sont restés similaires à ceux de la semaine précédente. L’exception est le marché nordique Nord Pool, qui a chuté de 32 %. Par ailleurs, de légères baisses ont également été enregistrées sur le marché EPEX SPOT aux Pays-Bas et en Allemagne, ainsi que sur le marché N2EX au Royaume-Uni, respectivement de -0,1 %, -1,1 % et -1,1 %. En revanche, sur le reste des marchés analysés dans AleaSoft Energy Forecasting, les prix ont augmenté entre 0,6 % sur le marché MIBEL au Portugal et 5,3 % sur le marché EPEX SPOT en France.

Au cours de la première semaine de février, les moyennes hebdomadaires sont restées inférieures à 75 €/MWh sur presque tous les marchés européens de l’électricité analysés. L’exception est le marché italien IPEX, qui a de nouveau enregistré la moyenne la plus élevée, à savoir 95,68 €/MWh. Par ailleurs, le marché nordique a atteint le prix hebdomadaire le plus bas, à savoir 30,56 €/MWh. Sur les autres marchés analysés, les prix ont varié de 59,92 €/MWh sur le marché allemand à 71,89 €/MWh sur le marché espagnol.

En outre, au cours des cinq premiers jours de février, plusieurs marchés ont enregistré des prix horaires inférieurs à 1 €/MWh. Sur les marchés allemand, belge, britannique, néerlandais et nordique, le nombre d’heures avec des prix inférieurs à 1 €/MWh était respectivement de 11, 3, 2, 8 et 6.

Au cours de la semaine du 29 janvier, les prix hebdomadaires du gaz se sont légèrement redressés. Cela a entraîné une légère augmentation des prix sur la plupart des marchés analysés. La baisse de la production d’énergie éolienne sur des marchés tels que la France, l’Espagne et l’Italie a également contribué à ce comportement. Toutefois, la baisse de la demande a limité les augmentations et, dans certains cas, a contribué à faire baisser les prix.

Les prévisions de prix d’AleaSoft Energy Forecasting indiquent qu’au cours de la deuxième semaine de février, les prix sur la plupart des marchés européens de l’électricité pourraient diminuer. L’augmentation de la production d’énergie éolienne sur la plupart des marchés favorisera ce comportement. En outre, la demande pourrait diminuer sur certains marchés.

Source : Préparé par AleaSoft Energy Forecasting avec des données de OMIE, EPEX SPOT, Nord Pool et GME.

Source : Préparé par AleaSoft Energy Forecasting avec des données de OMIE, EPEX SPOT, Nord Pool et GME.Brent, carburants et CO2

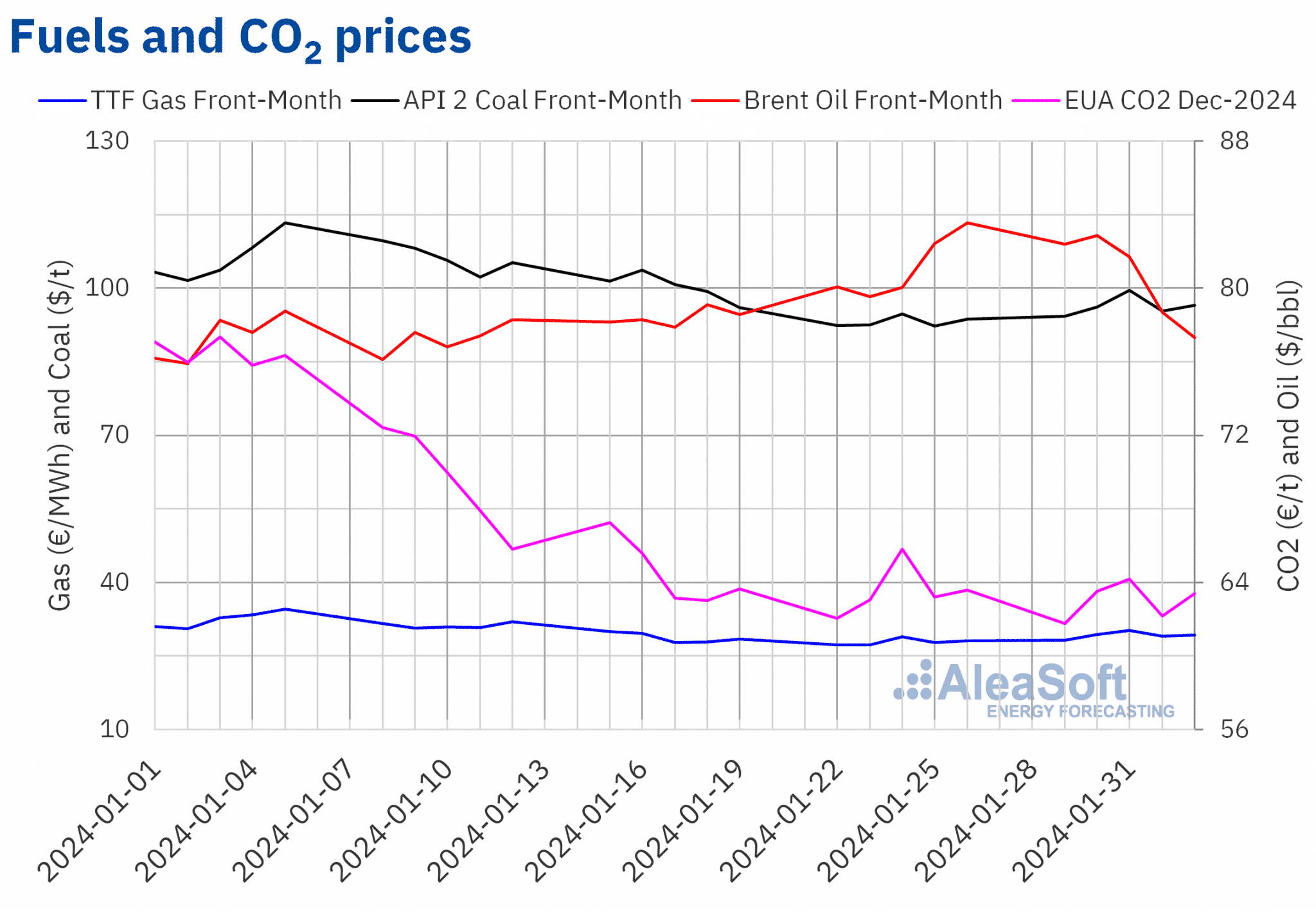

Les prix à terme du pétrole brut Brent pour le premier mois sur le marché ICE ont enregistré une tendance à la baisse au cours de la première semaine de février. Ainsi, le vendredi 2 février, ces contrats à terme ont enregistré leur prix de clôture hebdomadaire le plus bas, à savoir 77,33 $/b. Ce prix était inférieur de 7,4 % à celui du vendredi précédent et le plus bas depuis le début de l’année. Ce prix était inférieur de 7,4 % à celui du vendredi précédent et le plus bas des trois dernières semaines.

Les inquiétudes concernant l’évolution de l’économie et de la demande en Chine ont exercé une influence à la baisse sur les prix à terme du pétrole Brent au cours de la première semaine de février. L’absence d’attente d’une réduction des taux d’intérêt américains a également contribué à ces baisses. En outre, les stocks de pétrole américains ont augmenté. Par ailleurs, le 1er février, l’OPEP+ a décidé de maintenir les niveaux de production convenus.

Quant aux prix de clôture des contrats à terme de gaz TTF sur le marché ICE pour le Front-Month, ils ont poursuivi, lors des premières séances de la semaine du 29 janvier, la tendance haussière initiée à la fin de la semaine précédente. Par conséquent, le mercredi 31 janvier, ces contrats à terme ont atteint leur prix de clôture hebdomadaire maximum de 30,24 €/MWh. Selon les données analysées dans AleaSoft Energy Forecasting, c’est la seule fois que les prix de clôture de ce produit ont dépassé les 30 €/MWh au cours de la deuxième quinzaine de janvier. Lors des premières séances de février, les prix de clôture ont à nouveau été inférieurs à 30 €/MWh. Le vendredi 2 février, le prix de clôture était de 29,30 €/MWh. Ce prix était supérieur de 4,2 % à celui du vendredi précédent.

L’instabilité au Moyen-Orient a contribué à la hausse des prix à terme du gaz TTF au cours des dernières séances de janvier. Toutefois, les niveaux de stocks européens toujours élevés et l’abondance de l’offre ont continué à exercer une influence à la baisse sur les prix.

Quant aux contrats à terme de quotas d’émission de CO2 sur le marché EEX pour le contrat de référence de décembre 2024, ils ont enregistré lundi 29 janvier le prix de clôture hebdomadaire le plus bas, soit 61,78 €/tonne. Selon les données analysées dans AleaSoft Energy Forecasting, ce prix de clôture était le plus bas depuis la première moitié de novembre 2021. Par la suite, les prix ont augmenté jusqu’au mercredi 31 janvier. Ce jour-là, les contrats à terme sur les quotas d’émission ont enregistré leur prix de clôture le plus élevé de la semaine, à savoir 64,17 €/tonne. Lors de la dernière séance de la semaine, le vendredi 2 février, le prix de clôture était de 63,40 €/t, soit 0,3 % de moins que le vendredi précédent.

Source : Préparé par AleaSoft Energy Forecasting avec des données de ICE et EEX.

Source : Préparé par AleaSoft Energy Forecasting avec des données de ICE et EEX.L’analyse d’AleaSoft Energy Forecasting sur les perspectives des marchés de l’énergie en Europe et la transition énergétique.

Le jeudi 15 février, AleaSoft Energy Forecasting et AleaGreen organisent leur deuxième webinaire de 2024, l’année du 25e anniversaire de la création d’AleaSoft Energy Forecasting. Ce webinaire accueillera JLL pour la troisième fois dans le cadre de la série de webinaires mensuels. Les sujets abordés seront l’évolution et les perspectives des marchés européens de l’énergie, le contexte et les tendances du marché du stockage de l’énergie en Espagne, la pile de revenus et les aspects techniques des systèmes de stockage d’énergie par batterie, ainsi que les considérations financières.

Source: AleaSoft Energy Forecasting.