AleaSoft Energy Forecasting, 5. Februar 2024. In der Woche vom 29. Januar waren die Durchschnittspreise der meisten wichtigen europäischen Strommärkte ähnlich wie in der Vorwoche. Die Solarproduktion stieg in den meisten Märkten weiter an, da die Tage länger werden, während die Windproduktion im Allgemeinen geringer war als in der Vorwoche. In fast allen Märkten ging die Nachfrage zurück. Die CO2-Futures fielen weiter und die Gas-Futures stoppten den Abwärtstrend der letzten Monate.

Photovoltaik- und Solarthermieproduktion und Windstromproduktion

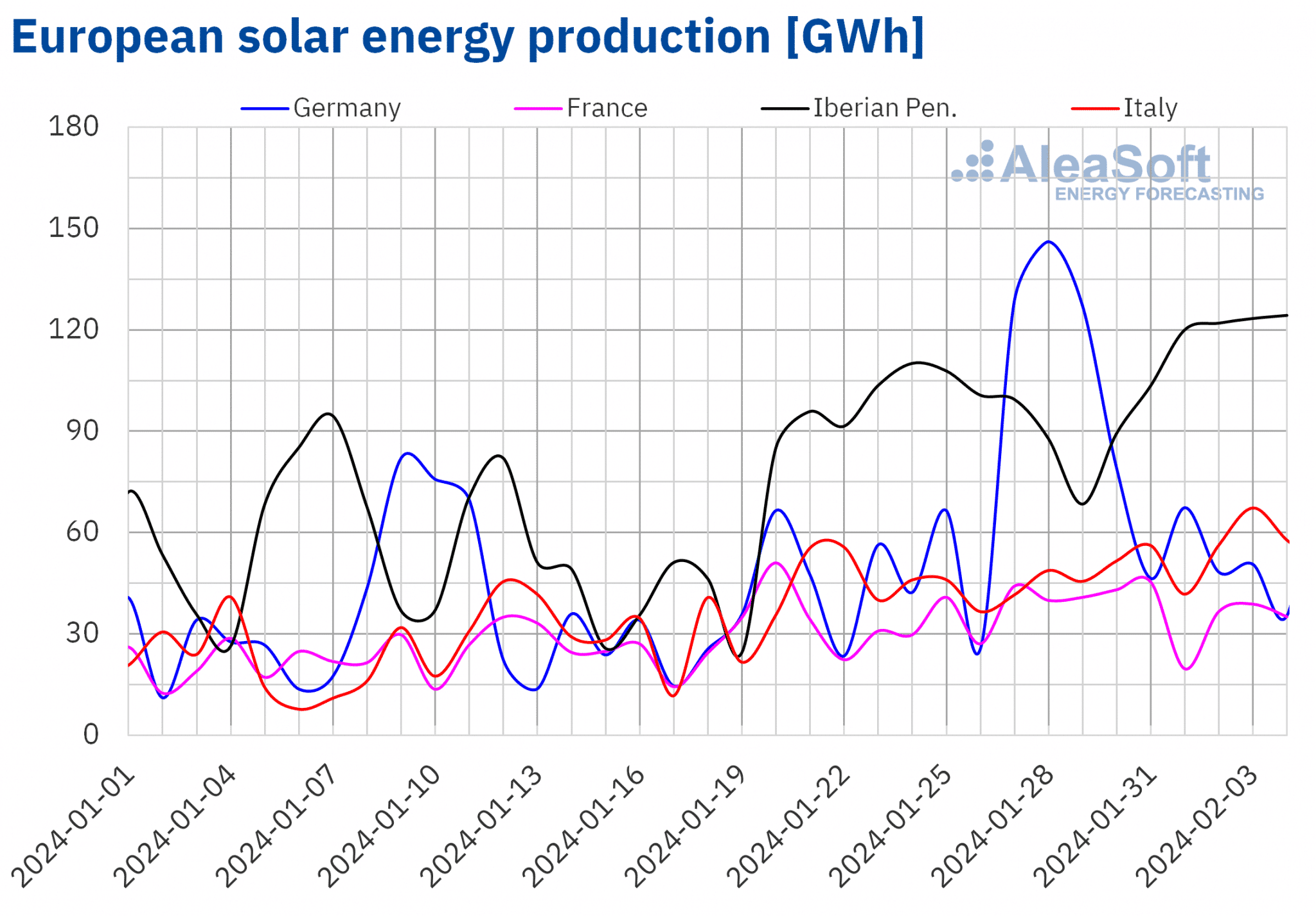

In der Woche vom 29. Januar hat die Solarstromerzeugung auf den wichtigsten europäischen Strommärkten dank der längeren Tage weiter zugenommen. Dieser Trend hat sich seit Jahresbeginn auf dem italienischen und dem französischen Markt fortgesetzt, mit einem Anstieg von 20 % bzw. 10 % in der betreffenden Woche im Vergleich zur Vorwoche. Auf der iberischen Halbinsel nahm die Solarproduktion in der zweiten Woche in Folge zu, und zwar um 16 % in Portugal und 6,3 % in Spanien. Eine Ausnahme bildete der deutsche Markt, wo die Solarproduktion um 7,0 % zurückging, nachdem sie in der Vorwoche noch deutlich gestiegen war.

Der Aufwärtstrend bei der Solarproduktion spiegelte sich auch in den Tageswerten wider. In Spanien erreichte die PV-Solarproduktion mit 104 GWh am Sonntag, den 4. Februar, ein Niveau, das zuletzt im Oktober verzeichnet wurde. Auch in Italien und Portugal wurden am Samstag, dem 3. Februar, mit 67 GWh bzw. 12 GWh so viele Sonnenstunden erzeugt wie seit Oktober nicht mehr.

Nach den Prognosen von AleaSoft Energy Forecasting für die Solarstromproduktion in der Woche vom 5. Februar wird sich der Trend voraussichtlich umkehren, wobei die Solarstromproduktion in Deutschland zunehmen und in Italien und Spanien abnehmen wird.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ENTSO-E, RTE, REN, REE und TERNA.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ENTSO-E, RTE, REN, REE und TERNA. Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ENTSO-E, RTE, REN, REE und TERNA.

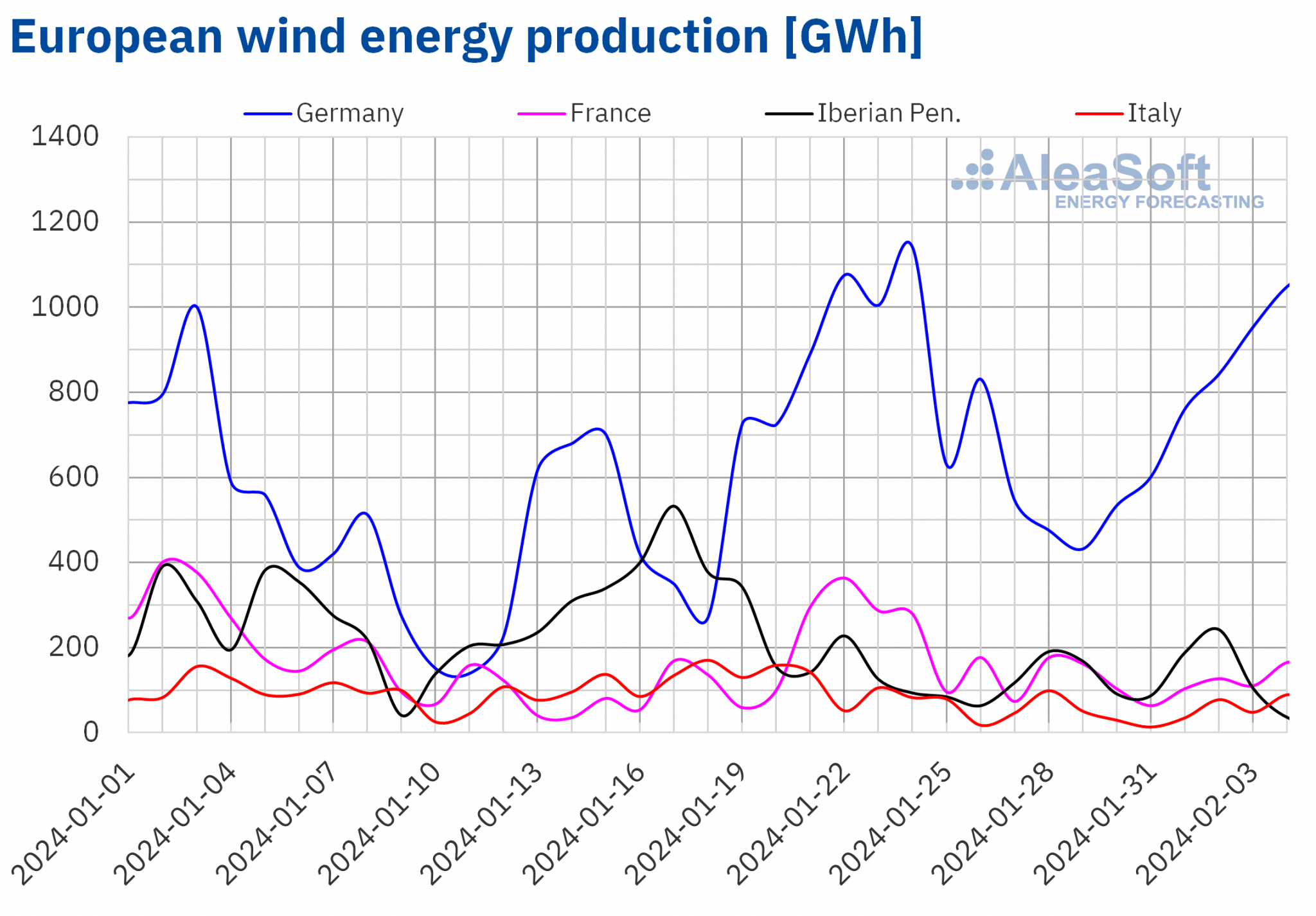

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ENTSO-E, RTE, REN, REE und TERNA.In der Woche vom 29. Januar war die Windenergieerzeugung auf den meisten großen europäischen Strommärkten im Vergleich zur Vorwoche rückläufig. Italien und Spanien verzeichneten in zwei aufeinanderfolgenden Wochen Rückgänge von 28 % bzw. 0,8 %. Auf dem französischen und dem deutschen Markt ging die Windstromerzeugung um 43 % bzw. 9,2 % zurück. Nur auf dem portugiesischen Markt stieg die Produktion mit dieser Technologie nach dem Rückgang in der Vorwoche um 12 %.

Nach den Prognosen von AleaSoft Energy Forecasting für die Windstromproduktion in der Woche vom 5. Februar wird erwartet, dass der Abwärtstrend auf dem deutschen Markt anhalten wird. Dagegen wird in Frankreich, Italien und auf der iberischen Halbinsel mit einem Anstieg der Windstromproduktion gerechnet.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ENTSO-E, RTE, REN, REE und TERNA.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ENTSO-E, RTE, REN, REE und TERNA.Elektrizitätsnachfrage

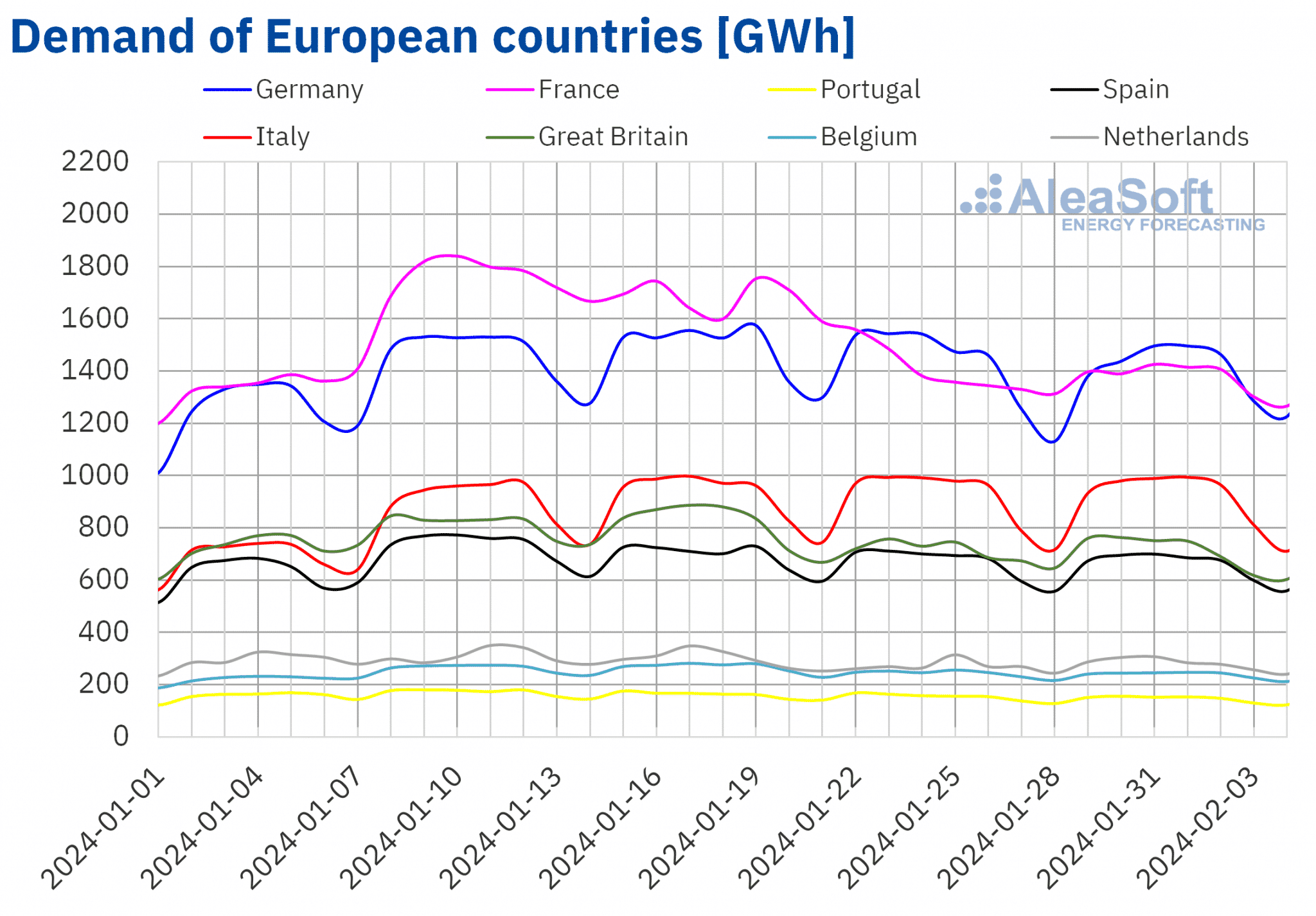

In der Woche vom 29. Januar war auf den wichtigsten europäischen Strommärkten ein Rückgang der Stromnachfrage zu verzeichnen, der dem Abwärtstrend der Vorwochen folgte. In Portugal, Frankreich und Spanien ging die Nachfrage in der dritten Woche in Folge zurück, und zwar um 4,9 %, 1,7 % bzw. 1,3 %. Die Märkte in Belgien, Deutschland, Großbritannien und Italien hingegen verzeichneten in der zweiten Woche in Folge Rückgänge, die zwischen 2,0 % und 0,3 % lagen. Eine Ausnahme bildete der niederländische Markt, auf dem die Stromnachfrage im Vergleich zur Woche vom 22. Januar um 3,6 % anstieg.

Gleichzeitig stiegen die Durchschnittstemperaturen in Großbritannien, den Niederlanden und Belgien zwischen 0,2°C und 0,6°C. Dagegen verzeichneten die untersuchten südeuropäischen Märkte Rückgänge der Durchschnittstemperaturen zwischen 0,9°C und 0,1°C. Auf dem deutschen Markt blieben die Durchschnittstemperaturen ähnlich wie in der Vorwoche.

Die Nachfrageprognosen von AleaSoft Energy Forecasting zeigen, dass der Abwärtstrend in Frankreich und Italien in der Woche vom 5. Februar anhalten wird. Dagegen wird in Deutschland, Spanien, Portugal, Belgien, den Niederlanden und Großbritannien ein Anstieg der Nachfrage im Vergleich zur Woche vom 29. Januar erwartet.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ENTSO-E, RTE, REN, REE, TERNA, National Grid und ELIA.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ENTSO-E, RTE, REN, REE, TERNA, National Grid und ELIA.Europäische Strommärkte

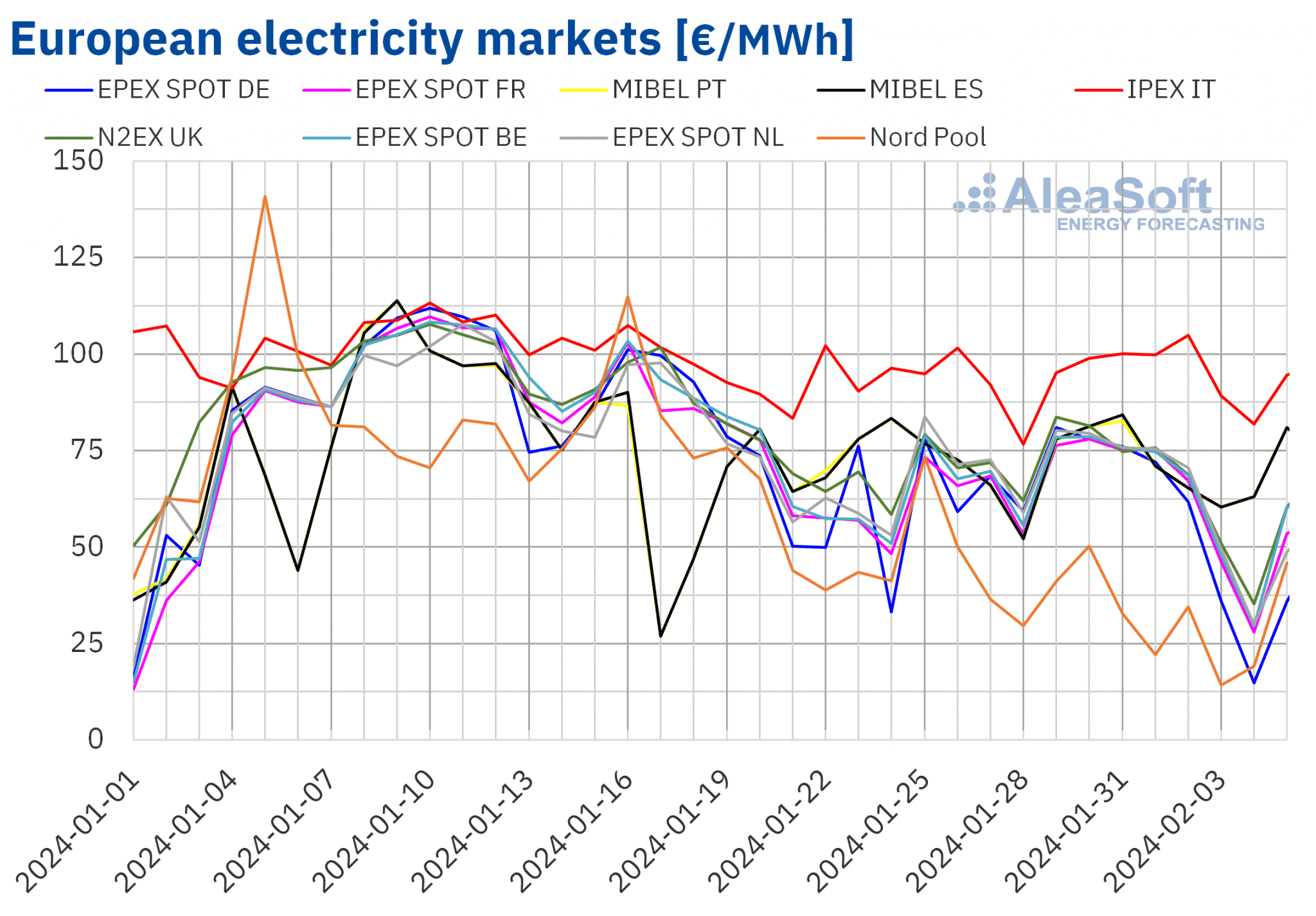

In der Woche bis zum 29. Januar blieben die Durchschnittspreise auf den meisten wichtigen europäischen Strommärkten ähnlich wie in der Vorwoche. Eine Ausnahme bildete der nordische Markt Nord Pool, wo die Preise um 32 % fielen. Leichte Rückgänge waren auch auf dem EPEX SPOT-Markt in den Niederlanden und Deutschland sowie auf dem N2EX-Markt im Vereinigten Königreich zu verzeichnen (-0,1 %, -1,1 % bzw. -1,1 %). Im Gegensatz dazu stiegen die Preise auf den übrigen von AleaSoft Energy Forecasting analysierten Märkten zwischen 0,6 % auf dem portugiesischen Markt MIBEL und 5,3 % auf dem französischen Markt EPEX SPOT.

In der ersten Februarwoche blieben die Wochendurchschnitte in fast allen analysierten europäischen Strommärkten unter 75 €/MWh. Die Ausnahme bildete der italienische IPEX-Markt, der mit 95,68 €/MWh erneut den höchsten Durchschnittspreis verzeichnete. Auf dem nordischen Markt hingegen wurde mit 30,56 €/MWh der niedrigste Wochenpreis erzielt. Auf den übrigen untersuchten Märkten reichten die Preise von 59,92 €/MWh auf dem deutschen Markt bis 71,89 €/MWh auf dem spanischen Markt.

Außerdem wurden in den ersten fünf Februartagen auf mehreren Märkten Stundenpreise unter 1 €/MWh verzeichnet. Auf dem deutschen, belgischen, britischen, niederländischen und nordischen Markt lag die Zahl der Stunden mit Preisen unter 1 €/MWh bei 11, 3, 2, 8 bzw. 6.

In der Woche vom 29. Januar erholten sich die wöchentlichen Gaspreise leicht. Dies führte zu einem leichten Preisanstieg auf den meisten der untersuchten Märkte. Der Rückgang der Windenergieerzeugung in Märkten wie Frankreich, Spanien und Italien trug ebenfalls zu diesem Verhalten bei. Der Nachfragerückgang begrenzte jedoch den Anstieg und trug in einigen Fällen zu niedrigeren Preisen bei.

Die Preisprognosen von AleaSoft Energy Forecasting zeigen, dass die Preise in der zweiten Februarwoche auf den meisten europäischen Strommärkten sinken könnten. Der Anstieg der Windenergieproduktion in den meisten Märkten wird dieses Verhalten begünstigen. Darüber hinaus könnte die Nachfrage in einigen Märkten zurückgehen.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von OMIE, EPEX SPOT, Nord Pool und GME.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von OMIE, EPEX SPOT, Nord Pool und GME.Brent, Kraftstoffe und CO2

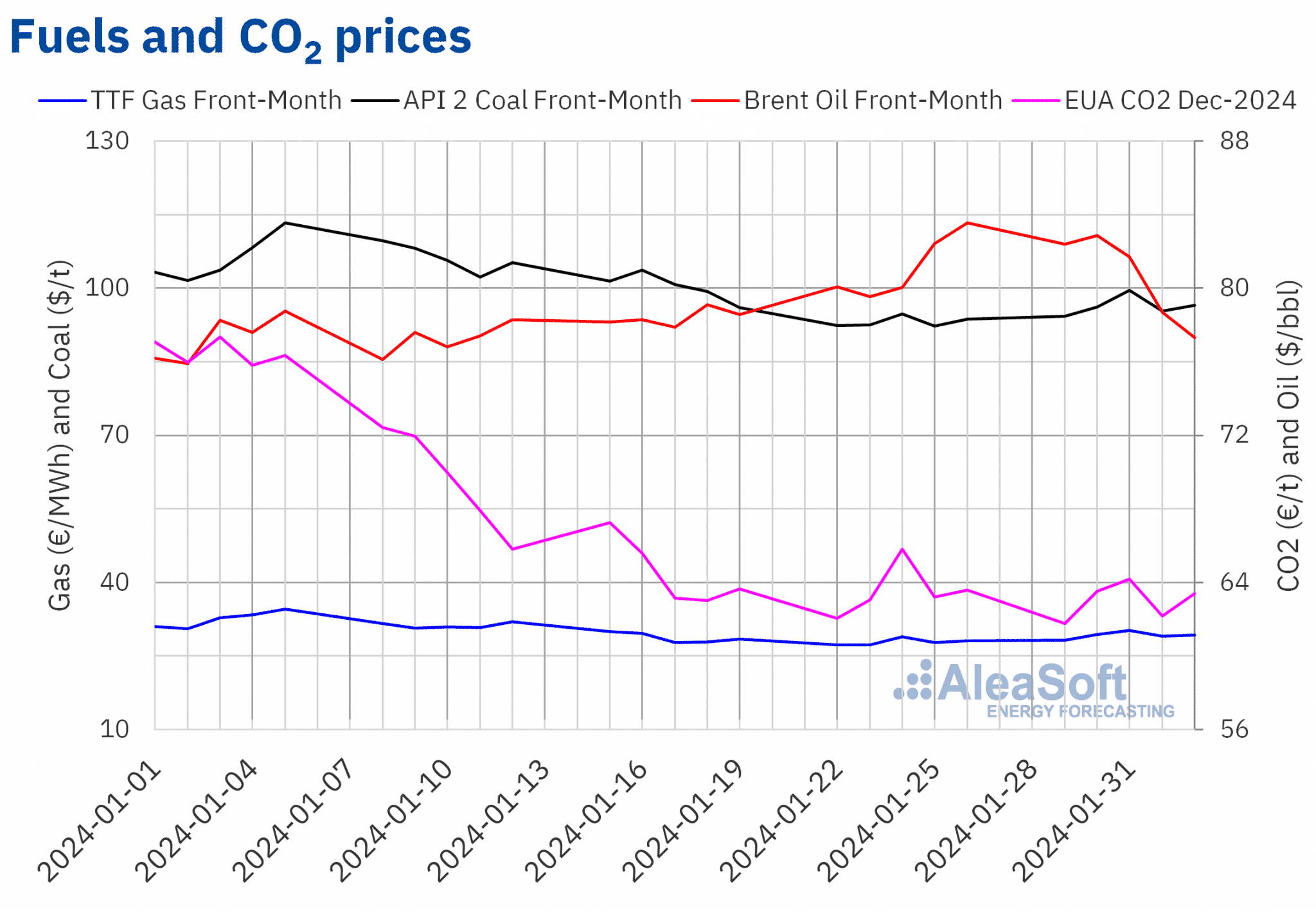

Die Preise der Brent-Rohöl-Futures für den Frontmonat an der ICE-Börse verzeichneten in der ersten Februarwoche einen Abwärtstrend. So verzeichneten diese Futures am Freitag, dem 2. Februar, ihren niedrigsten Wochenschlusskurs von 77,33 $/bbl. Dieser Preis lag 7,4 % unter dem des vorangegangenen Freitags und war der niedrigste der letzten drei Wochen.

Die Besorgnis über die Wirtschafts- und Nachfrageentwicklung in China wirkte sich in der ersten Februarwoche negativ auf die Preise für Brent-Öl-Futures aus. Die fehlende Erwartung einer US-Zinssenkung trug ebenfalls zu diesen Rückgängen bei. Darüber hinaus stiegen die US-Ölvorräte an. Außerdem beschloss die OPEC+ am 1. Februar, das vereinbarte Produktionsniveau beizubehalten.

Die Schlusskurse der TTF-Gasfutures am ICE-Markt für den Frontmonat setzten in den ersten Sitzungen der Woche vom 29. Januar den am Ende der Vorwoche begonnenen Aufwärtstrend fort. Infolgedessen erreichten diese Futures am Mittwoch, den 31. Januar, ihren wöchentlichen Höchstpreis von 30,24 €/MWh. Nach den in AleaSoft Energy Forecasting analysierten Daten war dies das einzige Mal, dass die Schlusskurse dieses Produkts in der zweiten Januarhälfte über 30 €/MWh lagen. In den ersten Sitzungen im Februar lagen die Schlusskurse wieder unter 30 €/MWh. Am Freitag, dem 2. Februar, lag der Schlusskurs bei 29,30 €/MWh. Dieser Preis lag um 4,2 % höher als am Freitag zuvor.

Die instabile Lage im Nahen Osten trug zum Anstieg der TTF-Gasfutures-Preise in den letzten Januartagen bei. Die nach wie vor hohen europäischen Lagerbestände und das reichliche Angebot wirkten sich jedoch weiterhin negativ auf die Preise aus.

Die Futures für CO2-Emissionszertifikate auf dem EEX-Markt für den Benchmark-Kontrakt Dezember 2024 verzeichneten am Montag, den 29. Januar, den niedrigsten Wochenschlusskurs von 61,78 €/Tonne. Nach den von AleaSoft Energy Forecasting analysierten Daten war dieser Schlusskurs der niedrigste seit der ersten Hälfte des Monats November 2021. Danach stiegen die Preise bis Mittwoch, den 31. Januar. An diesem Tag verzeichneten die Terminkontrakte für Emissionszertifikate mit 64,17 €/t ihren höchsten Wochenschlusskurs. In der letzten Sitzung der Woche, am Freitag, dem 2. Februar, lag der Schlusskurs bei 63,40 €/t und damit 0,3 % niedriger als am Freitag zuvor.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ICE und EEX.

Quelle: Erstellt von AleaSoft Energy Forecasting mit Daten von ICE und EEX.AleaSoft Energy Forecasting’s Analyse der Aussichten für die Energiemärkte in Europa und die Energiewende

Am Donnerstag, den 15. Februar, veranstalten AleaSoft Energy Forecasting und AleaGreen ihr zweites Webinar im Jahr 2024, dem Jahr des 25-jährigen Jubiläums der Gründung von AleaSoft Energy Forecasting. An diesem Webinar wird JLL zum dritten Mal in der monatlichen Webinarreihe teilnehmen. Die Themen sind die Entwicklung und die Aussichten der europäischen Energiemärkte, der Kontext und die Trends des Energiespeichermarktes in Spanien, der Ertragsstapel und die technischen Aspekte von Batteriespeichersystemen sowie finanzielle Überlegungen.

Source: AleaSoft Energy Forecasting.