AleaSoft Energy Forecasting, 15 settembre 2025. Nella seconda settimana di settembre, i prezzi della maggior parte dei principali mercati elettrici europei sono aumentati, anche se la media settimanale è rimasta al di sotto dei 75 €/MWh. Diversi mercati hanno superato i 100 €/MWh in alcuni giorni, con la Germania in testa che il 9 settembre ha raggiunto il prezzo giornaliero più alto da febbraio, pari a 142,45 €/MWh. Questo mercato ha anche superato i 400 €/MWh in un’ora l’8 settembre. L’aumento del fabbisogno e dei prezzi del gas e della CO2 ha spinto i mercati, con i futures della CO2 che hanno registrato il prezzo di chiusura più alto da febbraio. La Spagna e il Portogallo hanno registrato record storici di produzione fotovoltaica per un giorno di settembre.

Produzione solare fotovoltaica e produzione eolica

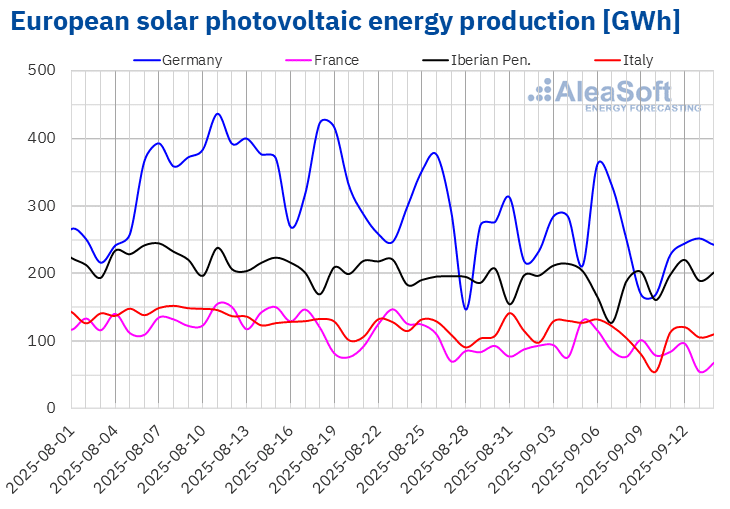

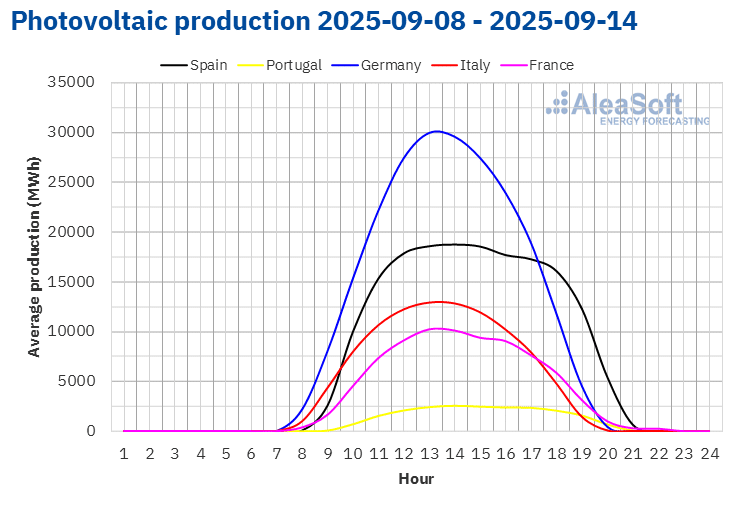

Nella settimana dell’8 settembre, la produzione solare fotovoltaica è aumentata nei mercati della penisola iberica rispetto alla settimana precedente. Il mercato portoghese ha registrato l’incremento maggiore, pari al 13%, dopo due settimane di calo. Il mercato spagnolo ha registrato un aumento del 2,3%, mantenendo la tendenza al rialzo per la seconda settimana consecutiva. Durante la settimana, sia in Spagna che in Portogallo sono stati raggiunti i massimi storici di produzione solare fotovoltaica per un giorno di settembre. In Portogallo, il record è stato registrato martedì 9 con 25 GWh, mentre in Spagna è stato raggiunto venerdì 12 con 193 GWh.

Tuttavia, nei mercati francese, tedesco e italiano la produzione di energia solare fotovoltaica è diminuita rispetto alla prima settimana di settembre. La Francia ha registrato il calo minore, pari al 18%, mentre Italia e Germania hanno registrato entrambe una diminuzione della produzione del 19%. La Germania ha accumulato quattro settimane consecutive di cali.

Per la settimana del 15 settembre, le previsioni sulla produzione solare di AleaSoft Energy Forecasting anticipano aumenti nella produzione solare fotovoltaica dei mercati tedesco, italiano e spagnolo.

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da ENTSO-E, RTE, REN, REE e TERNA.

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da ENTSO-E, RTE, REN, REE e TERNA. Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da ENTSO-E, RTE, REN, REE e TERNA.

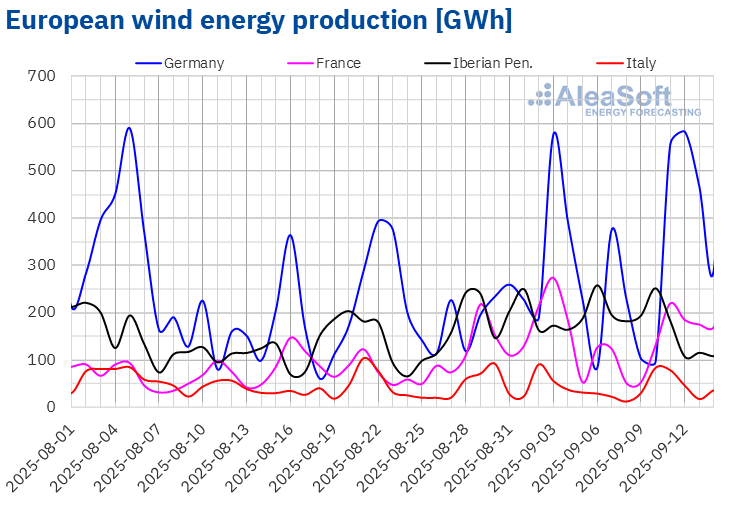

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da ENTSO-E, RTE, REN, REE e TERNA.Nella seconda settimana di settembre, la produzione eolica è aumentata in gran parte dei principali mercati europei rispetto alla settimana precedente. Il Portogallo ha registrato l’incremento maggiore, pari al 14%, mentre l’Italia ha registrato l’aumento minore, pari al 4,7%. La Germania ha mantenuto la tendenza al rialzo per la seconda settimana consecutiva, aumentando la produzione del 12%. Al contrario, nei mercati francese e spagnolo la produzione con questa tecnologia è diminuita, interrompendo la serie di aumenti delle due settimane precedenti in Francia e delle tre precedenti in Spagna. La Francia ha registrato il calo minore, pari all’11%, mentre la Spagna ha ridotto la produzione del 25%.

Per la terza settimana di settembre, le previsioni sulla produzione eolica di AleaSoft Energy Forecasting prevedono un aumento nel mercato tedesco e cali nei mercati francese, italiano, spagnolo e portoghese.

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da ENTSO-E, RTE, REN, REE e TERNA.

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da ENTSO-E, RTE, REN, REE e TERNA.Fabbisogno di energia elettrica

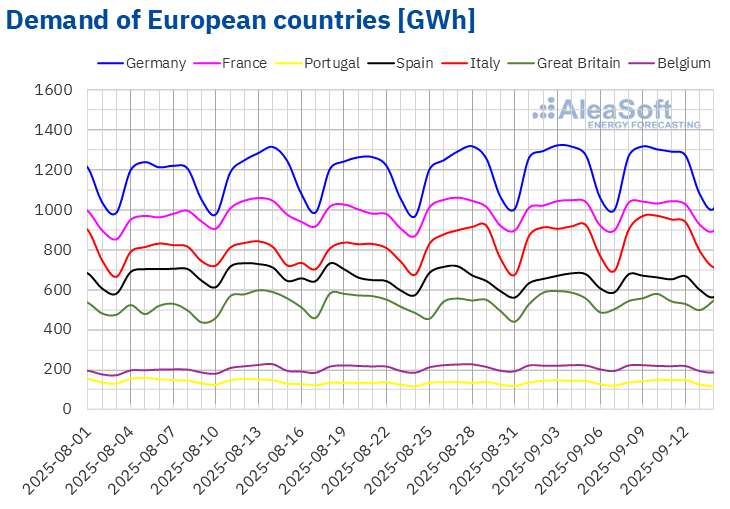

Nella seconda settimana di settembre, il fabbisogno di energia elettrica è aumentata nella maggior parte dei principali mercati europei rispetto alla settimana precedente. Il mercato italiano ha registrato l’incremento maggiore, pari al 4,1%, e ha registrato quattro settimane consecutive di crescita. Nei mercati tedesco, francese e portoghese il fabbisogno è aumentata rispettivamente dello 0,2%, dello 0,3% e dello 0,8%. Germania e Portogallo hanno prolungato la tendenza al rialzo per la terza settimana consecutiva.

Al contrario, nei mercati spagnolo, britannico e belga il fabbisogno è diminuita rispetto alla prima settimana di settembre. Il mercato spagnolo ha registrato il calo minore, pari allo 0,4%, mantenendo la tendenza al ribasso per la seconda settimana consecutiva. Nel mercato britannico il fabbisogno è diminuita dell’1,1%. Il Belgio ha registrato il calo maggiore, pari all’1,4%, dopo sei settimane di aumenti.

Le temperature medie sono state inferiori rispetto alla settimana precedente nella maggior parte dei mercati analizzati. La Gran Bretagna ha registrato il calo maggiore, pari a 2,4 °C, mentre la penisola iberica ha registrato le diminuzioni più moderate, pari a 0,1 °C in Portogallo e 0,4 °C in Spagna. Francia, Belgio e Germania hanno registrato cali rispettivamente di 1,3 °C, 1,6 °C e 1,7 °C. L’Italia ha mantenuto temperature medie simili a quelle della settimana precedente.

Per la settimana del 15 settembre, le previsioni del fabbisogno di AleaSoft Energy Forecasting anticipano aumenti del fabbisogno nei mercati britannico, spagnolo e francese, mentre i mercati italiano, portoghese, tedesco e belga registreranno cali.

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da ENTSO-E, RTE, REN, REE, TERNA, National Grid ed ELIA.

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da ENTSO-E, RTE, REN, REE, TERNA, National Grid ed ELIA.Mercati elettrici europei

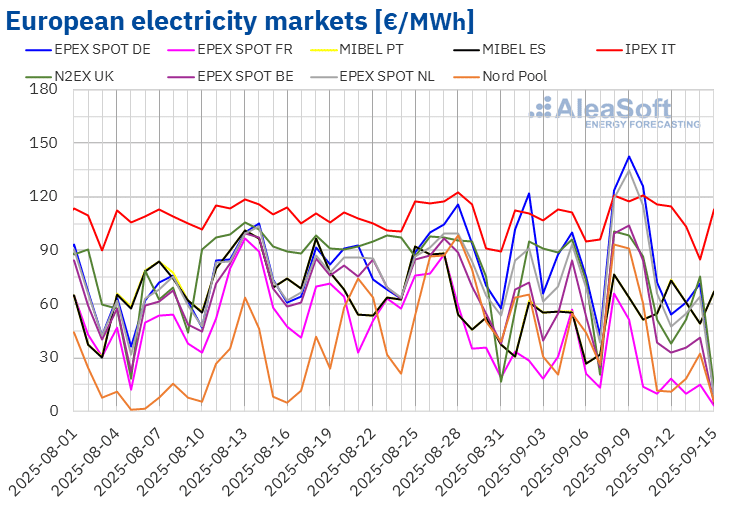

Nella seconda settimana di settembre, i prezzi medi della maggior parte dei principali mercati elettrici europei sono aumentati rispetto alla settimana precedente. Le eccezioni sono state il mercato N2EX del Regno Unito e il mercato EPEX SPOT della Francia, le cui medie sono scese rispettivamente del 3,8% e dell’8,5%. Il mercato IPEX in Italia e il mercato Nord Pool nei paesi nordici hanno registrato gli aumenti di prezzo più contenuti, pari al 4,4% in entrambi i casi. Al contrario, il mercato MIBEL di Portogallo e Spagna ha registrato i maggiori aumenti percentuali dei prezzi, rispettivamente del 35% e del 36%. Negli altri mercati analizzati da AleaSoft Energy Forecasting, i prezzi sono aumentati tra il 9,5% del mercato EPEX SPOT della Germania e il 19% del mercato EPEX SPOT dei Paesi Bassi.

Nella settimana dell’8 settembre, le medie settimanali sono rimaste al di sotto dei 75 €/MWh nella maggior parte dei mercati elettrici europei, nonostante gli aumenti dei prezzi. Fanno eccezione i mercati olandese, tedesco e italiano, con medie rispettivamente di 85,92 €/MWh, 92,99 €/MWh e 111,16 €/MWh. Il mercato francese ha registrato la media settimanale più bassa, pari a 26,36 €/MWh. Negli altri mercati analizzati da AleaSoft Energy Forecasting, i prezzi sono stati compresi tra i 45,55 €/MWh del mercato nordico e i 71,64 €/MWh del mercato britannico.

Per quanto riguarda i prezzi giornalieri, sabato 13 settembre il mercato francese ha raggiunto la media più bassa della seconda settimana di settembre tra i mercati analizzati, pari a 9,69 €/MWh. All’inizio della terza settimana di settembre, lunedì 15, la maggior parte dei mercati elettrici europei ha registrato prezzi giornalieri inferiori a 15 €/MWh. Il mercato francese ha registrato nuovamente il prezzo più basso, pari a 3,38 €/MWh. Tale prezzo è stato il più basso sul mercato francese dal 9 giugno. Il 15 settembre i mercati belga, britannico e olandese hanno raggiunto i prezzi più bassi da maggio, mentre il mercato tedesco ha registrato il prezzo più basso dal 2 gennaio.

D’altra parte, nella seconda settimana di settembre, i mercati tedesco, belga, britannico, italiano e olandese hanno registrato prezzi giornalieri superiori a 100 €/MWh. Il 9 settembre il mercato tedesco ha raggiunto la media giornaliera più alta della settimana, pari a 142,45 €/MWh. Si è trattato del prezzo più alto dal 18 febbraio. Inoltre, l’8 settembre, tra le 19:00 e le 20:00, il mercato tedesco ha registrato un prezzo di 413,66 €/MWh, il valore orario più alto dal 1° luglio.

Nella settimana dell’8 settembre, l’aumento dei prezzi settimanali del gas e dei diritti di emissione di CO2, il calo della produzione solare e l’aumento del fabbisogno nella maggior parte dei mercati hanno favorito l’aumento dei prezzi nei mercati elettrici europei. Anche il calo della produzione eolica nella penisola iberica ha contribuito all’aumento dei prezzi nel mercato MIBEL.

Le previsioni dei prezzi di AleaSoft Energy Forecasting indicano che, nella terza settimana di settembre, i prezzi scenderanno nella maggior parte dei mercati elettrici europei, influenzati dall’aumento della produzione solare e dal calo del fabbisogno in alcuni mercati. Inoltre, la produzione eolica aumenterà notevolmente in Germania.

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da OMIE, , Nord Pool e GME.

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da OMIE, , Nord Pool e GME.Brent, combustibili e CO2

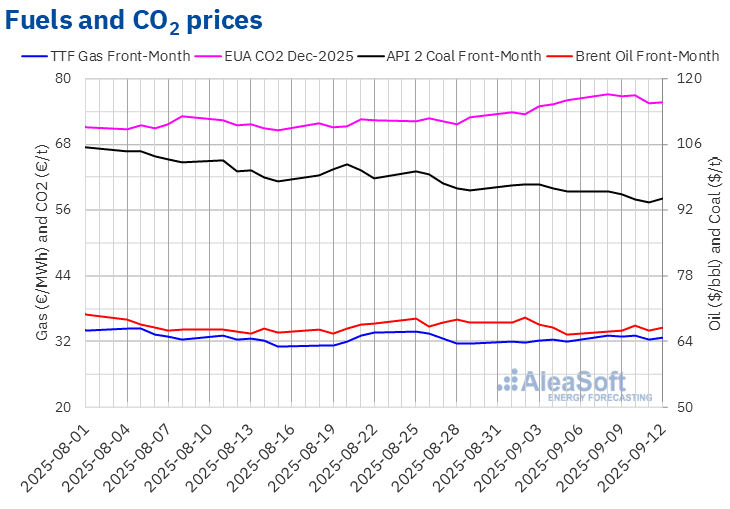

I futures sul petrolio Brent per il Front‑Month sul mercato ICE hanno registrato il loro prezzo di chiusura minimo settimanale, pari a 66,02 $/bbl, lunedì 8 settembre. Questo valore ha superato quello del venerdì precedente e ha dato inizio a una serie di aumenti nelle sessioni successive. Di conseguenza, il 10 settembre questi futures hanno raggiunto il loro prezzo di chiusura massimo settimanale, pari a 67,49 $/bbl. Nelle ultime sessioni della seconda settimana di settembre, i prezzi sono rimasti al di sotto dei 67 $/bbl. Venerdì 12 settembre, il prezzo di chiusura è stato di 66,99 $/bbl. Secondo i dati analizzati da AleaSoft Energy Forecasting, questo prezzo è stato superiore del 2,3% rispetto a quello del venerdì precedente.

L’aumento delle tensioni geopolitiche ha influito al rialzo sui prezzi dei futures sul petrolio Brent nella seconda settimana di settembre. Tuttavia, i timori per l’andamento del fabbisogno e gli aumenti di produzione pianificati dall’OPEC+ hanno limitato i rialzi.

Per quanto riguarda i futures sul gas TTF sul mercato ICE per il Front‑Month, lunedì 8 settembre il prezzo di chiusura è stato di 33,06 €/MWh, superiore del 3,4% rispetto all’ultima sessione della settimana precedente. Il 10 settembre questi futures hanno raggiunto il loro prezzo di chiusura massimo settimanale, pari a 33,12 €/MWh. Giovedì 11 settembre, invece, dopo un calo del 2,4% rispetto al giorno precedente, hanno registrato il loro prezzo di chiusura minimo settimanale, pari a 32,32 €/MWh. Venerdì 12 settembre, il prezzo di chiusura è stato di 32,66 €/MWh. Secondo i dati analizzati da AleaSoft Energy Forecasting, questo prezzo è stato superiore del 2,2% rispetto a quello del venerdì precedente.

Nella seconda settimana di settembre, i prezzi dei futures sul gas TTF sono rimasti sopra i 32 €/MWh, influenzati dall’aumento delle tensioni in Medio Oriente e tra Russia e Ucraina. Tuttavia, i livelli delle riserve europee, vicini all’80%, e il completamento dei lavori di manutenzione in Norvegia hanno contribuito a evitare che i prezzi raggiungessero i 34 €/MWh.

Per quanto riguarda i futures sui diritti di emissione di CO2 sul mercato EEX per il contratto di riferimento di dicembre 2025, i prezzi di chiusura sono rimasti sopra i 75 €/t durante la seconda settimana di settembre. Lunedì 8 hanno raggiunto il loro prezzo di chiusura massimo settimanale, pari a 77,16 €/t. Secondo i dati analizzati da AleaSoft Energy Forecasting, questo prezzo è stato il più alto dal 18 febbraio. Giovedì 11 settembre, invece, questi futures hanno registrato il loro prezzo di chiusura minimo settimanale, pari a 75,55 €/t. Venerdì 12 settembre, il prezzo è stato leggermente superiore, pari a 75,78 €/t. Questo prezzo è stato inferiore dello 0,3% rispetto a quello del venerdì precedente.

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da ICE ed EEX.

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da ICE ed EEX.Analisi di AleaSoft Energy Forecasting sulle prospettive dei mercati energetici in Europa, delle batterie e dell’autoconsumo

Giovedì 18 settembre si terrà il webinar numero 58 della serie di webinar mensili di AleaSoft Energy Forecasting. Oltre all’andamento dei mercati energetici europei, il webinar analizzerà le prospettive dello stoccaggio di energia con batterie e dell’autoconsumo. Durante il webinar verrà inoltre presentata l’offerta di servizi di AleaSoft per migliorare la strategia, la gestione e la pianificazione delle società di commercializzazione.

Il tavolo di discussione vedrà la partecipazione di Xavier Cugat, Direttore Tecnico BESS presso Seraphim, Francisco Valverde, libero professionista nel campo dello sviluppo delle energie rinnovabili, e Alejandro Diego Rosell, divulgatore e consulente nel settore energetico, Direttore degli Studi presso World Wide Recruitment e Professore presso EOI.

Fonte: AleaSoft Energy Forecasting.