AleaSoft effettua previsioni di prezzo per i mercati europei a medio termine. Le previsioni dei prezzi hanno una granularità oraria, un orizzonte di 3 anni, e includono distribuzioni di probabilità (previsioni con stocasticità) per ciascun periodo (mese, trimestre e anno) compreso nell’orizzonte di previsione.

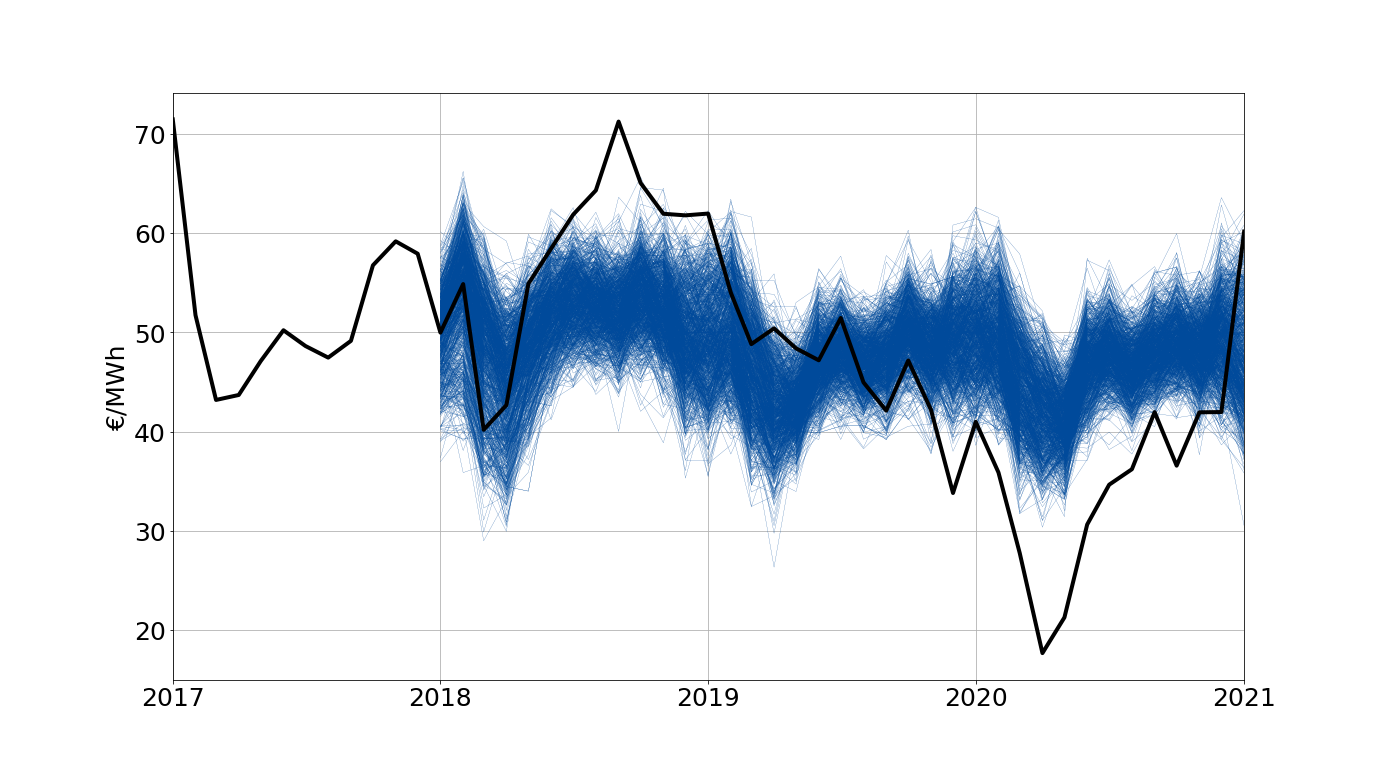

Le previsioni con stocasticità dei prezzi permettono di analizzare l’impatto della stocasticità delle variabili esplicative sulle previsioni dei prezzi a medio termine, e costituiscono uno strumento fondamentale per Gestione del rischio e calcolo dei Valori a rischio.

Le previsioni dei prezzi sono calcolate utilizzando i dati delle distribuzioni delle variabili esplicative e le probabilità ad esse associate. Le principali variabili26§§ che si ottengono stocasticamente sono le seguenti:

- Temperatura.

- Domanda (ottenuta dalle previsioni stocastiche della temperatura).

- Produzione eolico.

- Produzione §§ 42§§solare.

- Produzione idraulica.

- Prezzo del Carbone.

- Prezzo del Gas.

- Prezzo delle diritti emissioni del CO§§61

62§§

.

Per ciascuno di essi si stima la loro variabilità intrinseca in base ai loro valori storico.

Per ciascuna delle variabili esplicative coerenti tra loro viene calcolato un numero sufficientemente elevato di previsioni casuali. Con queste simulazioni delle variabili si calcolano le corrispondenti simulazioni del prezzo di mercato e da queste si calcolano i percentili della distribuzione dei prezzi.

La stocasticità sarà generata utilizzando tutti i dati registrati disponibili in quel momento.

La spedizione includerà le distribuzioni di probabilità per ciascun prodotto mensile, trimestrale e annuale attualmente negoziato nei mercati dei futures all’interno l’orizzonte di previsione. Per ciascun periodo, la distribuzione includerà un riferimento agli ultimi prezzi negoziati sui mercati azionari. futures.