AleaSoft Energy Forecasting, 16 giugno 2025. Nella seconda settimana di giugno, i prezzi medi settimanali nella maggior parte dei principali mercati elettrici europei sono stati superiori a 50 €/MWh e sono aumentati rispetto alla settimana precedente. Nella maggior parte dei mercati si sono comunque registrati prezzi negativi, soprattutto nelle ore centrali della giornata. Venerdì 13 giugno, i futures su gas, CO2 e Brent hanno raggiunto il prezzo di chiusura più alto almeno dall’inizio di aprile. Il solare fotovoltaico ha registrato un massimo storico per la produzione in Germania e il valore più alto per un giorno di giugno in Francia e in Italia.

Produzione solare fotovoltaica e produzione eolica

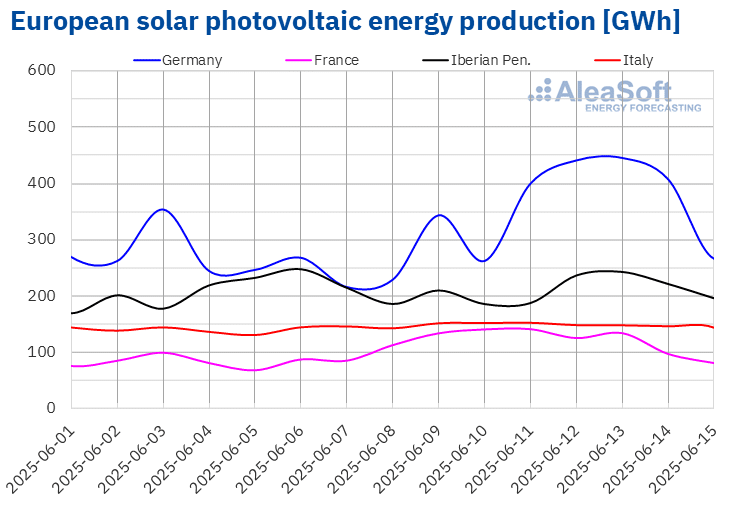

Nella settimana del 9 giugno, la produzione di energia solare fotovoltaica è aumentata nella maggior parte dei principali mercati europei rispetto alla settimana precedente. La Germania ha registrato il maggior incremento del 41%, seguita dalla Francia con un aumento del 38%. La Spagna ha registrato l’aumento più contenuto, pari all’1,2%, mentre in Italia la produzione è cresciuta del 6,1%. Al contrario, il Portogallo ha accumulato la seconda settimana consecutiva di calo della produzione con questa tecnologia, con una diminuzione dell’8,7%.

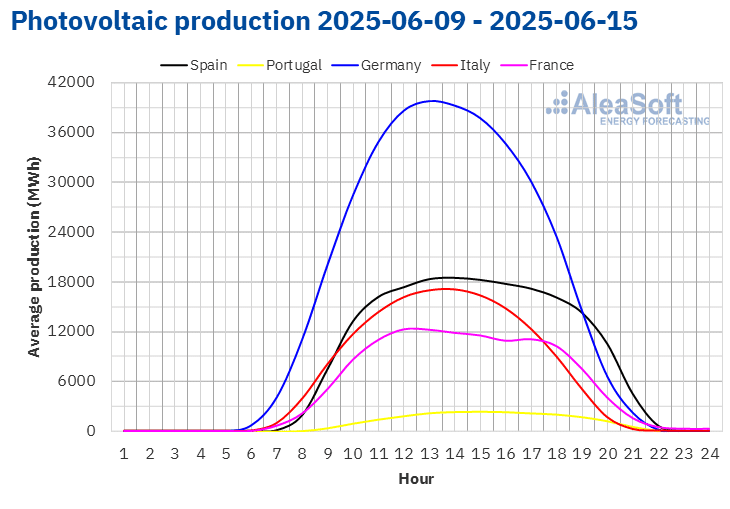

Durante la settimana, i mercati di Francia, Italia, Spagna e Germania hanno raggiunto record di produzione di energia solare fotovoltaica. L’11 giugno, la Francia e l’Italia hanno stabilito nuovi massimi storici per la produzione di energia solare fotovoltaica nel mese di giugno, rispettivamente con 134 GWh e 152 GWh, superando i valori registrati la settimana precedente. Il 12 giugno, la Spagna ha raggiunto la seconda produzione più alta di sempre, con 215 GWh. Un giorno dopo, il 13 giugno, la Germania ha battuto il suo record assoluto con una produzione di 445 GWh.

Per la seconda settimana di giugno, secondo le previsioni di produzione solare di AleaSoft Energy Forecasting, la generazione fotovoltaica aumenterà in Germania e Spagna, mentre diminuirà in Italia.

Fonte: Preparato da AleaSoft Energy Forecasting utilizzando i dati di ENTSO-E, RTE, REN, REE e TERNA.

Fonte: Preparato da AleaSoft Energy Forecasting utilizzando i dati di ENTSO-E, RTE, REN, REE e TERNA. Fonte: Preparato da AleaSoft Energy Forecasting utilizzando i dati di ENTSO-E, RTE, REN, REE e TERNA.

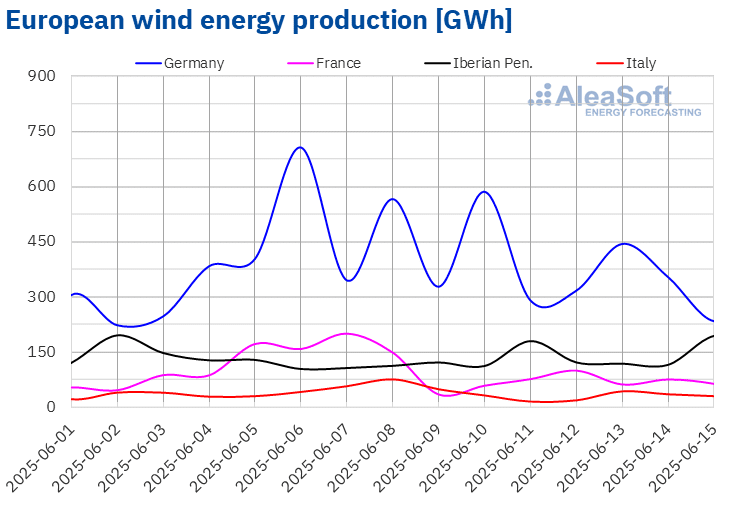

Fonte: Preparato da AleaSoft Energy Forecasting utilizzando i dati di ENTSO-E, RTE, REN, REE e TERNA.Nella seconda settimana di giugno, la produzione di energia eolica è aumentata nel mercato spagnolo per la seconda settimana consecutiva, con un incremento del 12%. D’altro canto, i mercati francese, tedesco e portoghese hanno invertito la tendenza e hanno registrato una diminuzione, dopo gli aumenti della settimana precedente. La Francia ha registrato il calo maggiore, pari al 48%, mentre Germania e Portogallo hanno ridotto la produzione rispettivamente dell’11% e del 18%. Nel mercato italiano, la produzione di energia eolica è diminuita per la terza settimana consecutiva, con un calo del 29%.

Per la settimana del 16 giugno, secondo le previsioni di produzione eolica di AleaSoft Energy Forecasting, la generazione di energia eolica diminuirà in tutti i mercati analizzati.

Fonte: Preparato da AleaSoft Energy Forecasting utilizzando i dati di ENTSO-E, RTE, REN, REE e TERNA.

Fonte: Preparato da AleaSoft Energy Forecasting utilizzando i dati di ENTSO-E, RTE, REN, REE e TERNA.Fabbisogno di elettricità

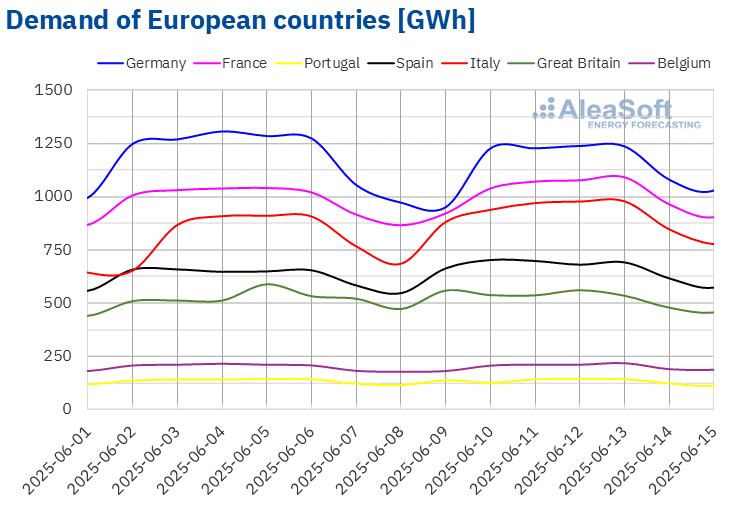

Nella seconda settimana di giugno, il fabbisogno di elettricità è aumentata nella maggior parte dei principali mercati europei rispetto alla settimana precedente. Il mercato italiano ha registrato l’aumento maggiore, pari al 12%, grazie alla ripresa del fabbisogno dopo la festività del 2 giugno, giorno della Repubblica. La Francia ha registrato un aumento del 2,2%, nonostante il 9 giugno fosse un giorno festivo, il lunedì di Pentecoste. La Spagna ha registrato un aumento del 5,2%, mentre la Gran Bretagna ha registrato l’incremento più contenuto, pari allo 0,4%. I mercati belga, portoghese e tedesco hanno invece ridotto il loro fabbisogno rispettivamente dello 0,5%, dell’1,6% e del 5,0%. Anche in Germania e in Belgio il lunedì di Pentecoste è stato un giorno festivo, il che ha determinato un calo del fabbisogno in entrambi i mercati. In Portogallo, il calo del fabbisogno è stato favorito dalla festività del 10 giugno, giorno del Portogallo.

In Italia, la tendenza al rialzo è proseguita per la terza settimana consecutiva, mentre in Spagna si è consolidata per la quarta settimana consecutiva. Anche Francia e Gran Bretagna hanno mantenuto questa tendenza per la seconda settimana. Il Portogallo, invece, ha registrato la seconda settimana di calo del fabbisogno.

Le temperature medie sono aumentate in tutti i mercati analizzati rispetto alla settimana precedente. Belgio, Gran Bretagna e Francia hanno registrato gli aumenti maggiori, rispettivamente di 3,7°C, 3,5°C e 3,4°C. La Germania ha registrato l’aumento minore con 1,2°C, mentre Portogallo, Italia e Spagna hanno registrato aumenti di 1,8°C, 2,0°C e 2,2°C, nell’ordine.

Secondo le previsioni sul fabbisogno di AleaSoft Energy Forecasting, nella terza settimana di giugno il fabbisogno aumenterà nella maggior parte dei principali mercati europei. Si prevede invece un calo del fabbisogno nel mercato britannico.

Fonte: Preparato da AleaSoft Energy Forecasting utilizzando i dati di ENTSO-E, RTE, REN, REE, TERNA, National Grid ed ELIA.

Fonte: Preparato da AleaSoft Energy Forecasting utilizzando i dati di ENTSO-E, RTE, REN, REE, TERNA, National Grid ed ELIA.Mercati elettrici europei

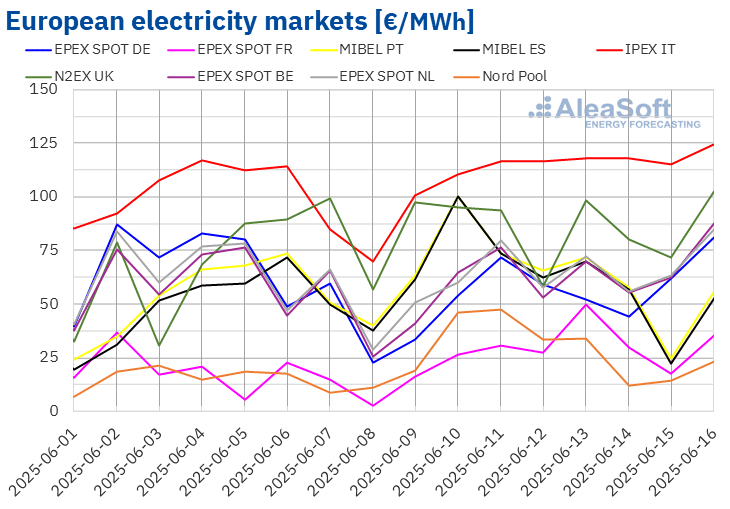

Nella seconda settimana di giugno, i prezzi medi nella maggior parte dei principali mercati elettrici europei sono stati più alti rispetto alla settimana precedente. Fanno eccezione i mercati olandese e tedesco, con cali rispettivamente dello 0,3% e del 17%. Al contrario, il mercato in Francia e il mercato Nordic Nord Pool nei Paesi nordici hanno registrato i maggiori aumenti percentuali dei prezzi, rispettivamente del 65% e dell’88%. Negli altri mercati analizzati da AleaSoft Energy Forecasting, i prezzi sono aumentati tra l’1,7% del mercato in Belgio e il 24% del mercato MIBEL in Spagna.

Nella settimana del 9 giugno, le medie settimanali sono state superiori a 50 €/MWh nella maggior parte dei mercati elettrici europei. Fanno eccezione i mercati francese e nordico, le cui medie sono state rispettivamente di 28,14 €/MWh e 29,43 €/MWh. Il mercato italiano IPEX ha invece raggiunto la media settimanale più alta, pari a 113,55 €/MWh. Nel resto dei mercati analizzati, i prezzi variavano da 53,80 €/MWh sul mercato tedesco a 84,93 €/MWh sul mercato britannico N2EX.

Per quanto riguarda i prezzi giornalieri, sabato 14 giugno il mercato nordico ha raggiunto la media più bassa della settimana tra i mercati analizzati, con 12,13 €/MWh. Al contrario, il mercato italiano ha raggiunto prezzi superiori a 100 €/MWh per tutta la seconda settimana di giugno. Inoltre, i prezzi in questo mercato sono rimasti sopra i 115 €/MWh da mercoledì 11 giugno. Il 13 giugno ha registrato la media più alta della settimana, a 117,80 €/MWh. Anche il 10 giugno i prezzi hanno superato i 100 €/MWh nel mercato iberico. Quel giorno, il prezzo era di 100,19 €/MWh nei mercati spagnolo e portoghese, il prezzo più alto dal 14 marzo.

Per quanto riguarda i prezzi orari, nonostante l’aumento delle medie settimanali, la maggior parte dei mercati elettrici europei ha registrato prezzi orari negativi nella seconda settimana di giugno. Fanno eccezione i mercati italiano e britannico. Sabato 14 giugno, dalle 13:00 alle 14:00, il mercato tedesco ha raggiunto il prezzo orario più basso della settimana, a -38,00 €/MWh. Lo stesso giorno, dalle 14:00 alle 15:00, il mercato nordico ha registrato il prezzo orario più basso dal 26 agosto 2024, con -4,94 €/MWh.

Nella settimana del 9 giugno, l’aumento dei prezzi del gas e delle quote di emissione di CO2 e la diminuzione della produzione di energia eolica nella maggior parte dei mercati hanno spinto al rialzo i prezzi sui mercati europei dell’elettricità. Inoltre, in alcuni mercati è aumentata il fabbisogno e nel mercato portoghese è diminuita anche la produzione di energia solare.

Le previsioni di prezzo di AleaSoft Energy Forecasting indicano che, nella terza settimana di giugno, i prezzi continueranno a salire nella maggior parte dei principali mercati elettrici europei, influenzati dall’aumento del fabbisogno e dal calo della produzione di energia eolica nella maggior parte dei mercati.

Fonte: Elaborazione di AleaSoft Energy Forecasting su dati OMIE, , Nord Pool e GME.

Fonte: Elaborazione di AleaSoft Energy Forecasting su dati OMIE, , Nord Pool e GME.Brent, carburanti e CO2

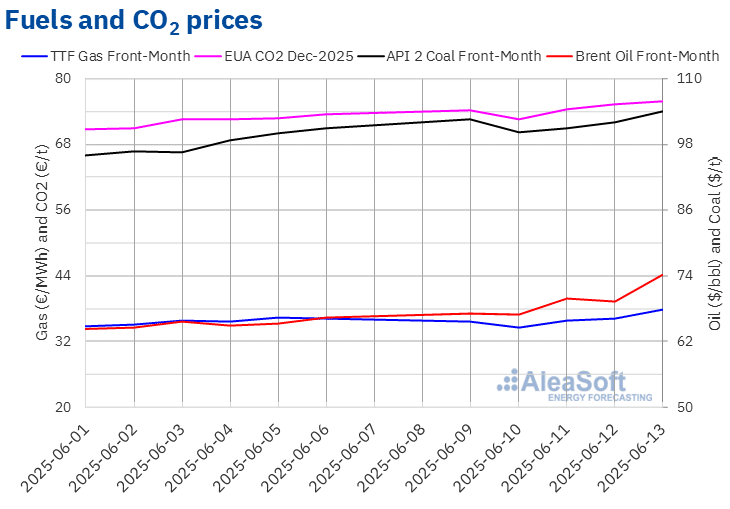

I futures del greggio Brent per il Front-Month sul mercato ICE hanno registrato il loro minimo settimanale di 66,87 $/bbl martedì 10 giugno. Nella maggior parte delle sessioni della seconda settimana di giugno, i prezzi di chiusura sono rimasti al di sotto dei 70 $/bbl. Tuttavia, venerdì 13 giugno, questi futures hanno registrato un aumento del 7,0% rispetto al giorno precedente. Quel giorno hanno raggiunto il massimo settimanale di 74,23 dollari al barile. Secondo i dati analizzati da AleaSoft Energy Forecasting, questo prezzo era superiore del 12% rispetto al venerdì precedente e il più alto dal 3 aprile.

Le crescenti tensioni tra Israele e Iran hanno spinto al rialzo i prezzi dei futures del petrolio Brent alla fine della seconda settimana di giugno. I timori che l’aumento dell’instabilità in Medio Oriente possa portare a interruzioni nello Stretto di Hormuz, con ripercussioni sulle forniture globali di petrolio, hanno esercitato un’influenza al rialzo sui prezzi. Inoltre, anche i dati sul calo delle scorte di petrolio negli Stati Uniti hanno contribuito all’aumento dei prezzi nella seconda settimana di giugno.

Per quanto riguarda i futures sul gas TTF sul mercato ICE per il Front-Month, martedì 10 giugno hanno registrato il minimo settimanale di chiusura a 34,64 €/MWh. Successivamente, i prezzi hanno iniziato una tendenza al rialzo. Di conseguenza, venerdì 13 giugno, questi futures hanno raggiunto il prezzo di chiusura settimanale più alto, pari a 37,89 €/MWh. Secondo i dati analizzati da AleaSoft Energy Forecasting, questo prezzo era superiore del 4,5% rispetto al venerdì precedente e il più alto dal 4 aprile.

Nella seconda settimana di giugno, i timori sugli effetti dell’aumento delle tensioni in Medio Oriente sulle forniture di gas naturale liquefatto hanno spinto al rialzo i prezzi dei futures sul gas TTF. Anche le previsioni di temperature più elevate e di una minore produzione di energia eolica in Europa, nonché la possibilità di interruzioni delle forniture dalla Norvegia, hanno esercitato un’influenza al rialzo sui prezzi.

Per quanto riguarda i futures sulla CO2 sul mercato EEX per il contratto di riferimento di dicembre 2025, hanno registrato il prezzo di chiusura settimanale più basso di 72,66 €/t il 10 giugno. I prezzi di chiusura sono aumentati nelle restanti sessioni della seconda settimana di giugno. Di conseguenza, venerdì 13 giugno questi futures hanno raggiunto il loro prezzo di chiusura settimanale più alto, pari a 75,94 €/t. Secondo i dati analizzati da AleaSoft Energy Forecasting, questo prezzo era superiore del 3,3% rispetto al venerdì precedente e il più alto dal 18 febbraio.

Fonte: Elaborazione di AleaSoft Energy Forecasting su dati ICE ed EEX.

Fonte: Elaborazione di AleaSoft Energy Forecasting su dati ICE ed EEX.L’analisi di AleaSoft Energy Forecasting sulle prospettive dei mercati energetici, delle rinnovabili, dei PPA e delle batterie

Giovedì 12 giugno AleaSoft Energy Forecasting ha tenuto il 56° webinar della sua serie mensile. Per la settima volta nella serie di webinar mensili, questo evento ha visto la partecipazione di relatori di Engie Spagna. Oltre all’evoluzione dei mercati europei e alle prospettive per la seconda metà del 2025, il webinar ha affrontato le opportunità di crescita nel settore delle rinnovabili, la situazione attuale del mercato dei PPA in Spagna, le prospettive per l’accumulo di energia nelle batterie, nonché il bando IDAE per gli aiuti allo stoccaggio di energia.

Durante il webinar è stato evidenziato che la divisione AleaStorage di AleaSoft Energy Forecasting sta supportando le aziende del settore nella stima delle entrate derivanti da progetti di accumulo di energia con batterie, sia in sistemi stand-alone che in impianti ibridi con il fotovoltaico. Nel caso di sistemi ibridi, calcola anche la batteria ottimale per massimizzare i ricavi. Se AleaSoft Energy Forecasting è il vostro consulente di mercato, potete richiedere la registrazione del webinar.

Fonte: AleaSoft Energy Forecasting.