AleaSoft Energy Forecasting, 28 luglio 2025. Durante la quarta settimana di luglio, la produzione solare fotovoltaica è diminuita nella maggior parte dei principali mercati elettrici europei, mentre la produzione eolica è aumentata nella maggior parte di essi. Il fabbisogno di elettricità è diminuita in diversi mercati chiave, causando un calo generalizzato dei prezzi dell’elettricità. I futures del petrolio e del gas Brent sono diminuiti e i prezzi delle quote di emissione di CO2 hanno registrato lievi fluttuazioni.

Produzione solare fotovoltaica e produzione eolica

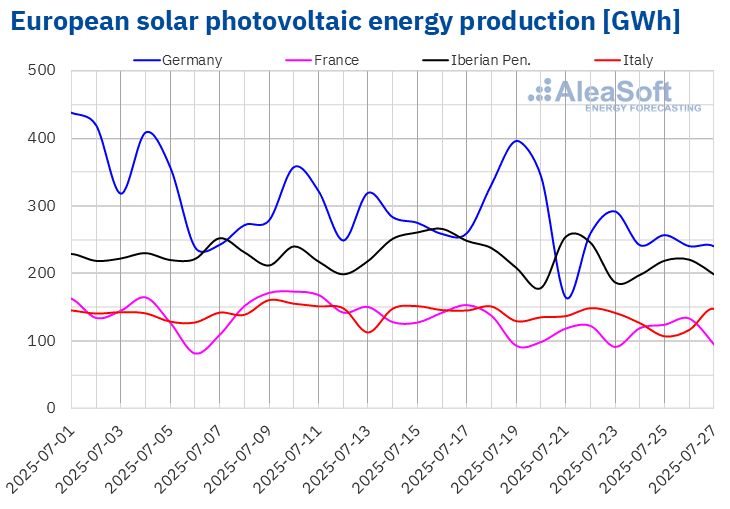

Nella settimana del 21 luglio, la produzione di energia solare fotovoltaica è diminuita nei principali mercati elettrici europei rispetto alla settimana precedente. Il mercato tedesco ha registrato il calo maggiore, pari al 21%, mentre il mercato portoghese ha registrato il calo minore, pari al 2,0%. I mercati italiano, spagnolo e francese hanno registrato cali rispettivamente dell’8,1%, 8,5% e 8,6%. Francia e Italia hanno mantenuto la loro tendenza al ribasso per la seconda settimana consecutiva.

Per la settimana del 28 luglio, secondo le previsioni di produzione solare di AleaSoft Energy Forecasting, la produzione solare fotovoltaica aumenterà nei mercati tedesco e spagnolo. Nel mercato italiano, la produzione solare continuerà a diminuire.

Fonte: Preparato da AleaSoft Energy Forecasting utilizzando i dati di ENTSO-E, RTE, REN, REE e TERNA..

Fonte: Preparato da AleaSoft Energy Forecasting utilizzando i dati di ENTSO-E, RTE, REN, REE e TERNA.. Fonte: Preparato da AleaSoft Energy Forecasting utilizzando i dati di ENTSO-E, RTE, REN, REE e TERNA.

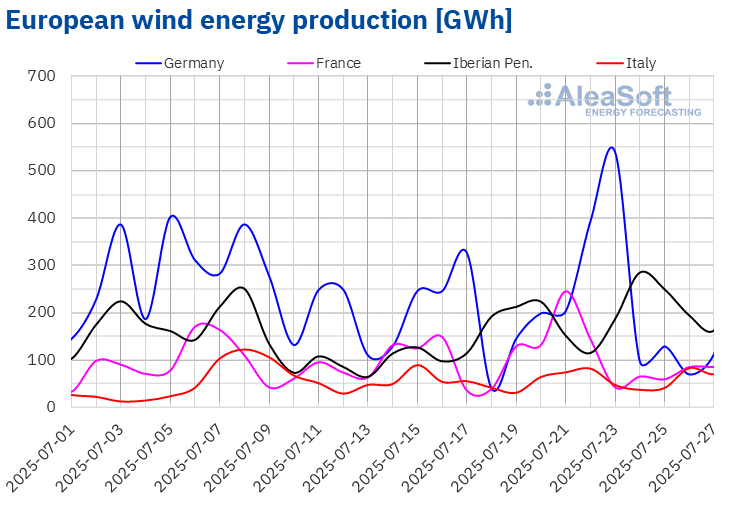

Fonte: Preparato da AleaSoft Energy Forecasting utilizzando i dati di ENTSO-E, RTE, REN, REE e TERNA.Nella quarta settimana di luglio, la produzione di energia eolica è aumentata nella maggior parte dei principali mercati elettrici europei rispetto alla settimana precedente. I mercati della penisola iberica hanno mantenuto la tendenza al rialzo per la seconda settimana consecutiva. In questa occasione, il mercato spagnolo ha registrato l’aumento maggiore, con il 30%, mentre il mercato portoghese ha registrato l’aumento minore, con l’8,3%. Anche i mercati italiano e tedesco hanno registrato aumenti rispettivamente del 13% e del 16%, invertendo la tendenza al ribasso della settimana precedente. Fa eccezione il mercato francese, dove la produzione di energia eolica è diminuita dell’1,8% dopo cinque settimane di crescita continua.

Nonostante il calo, il 21 luglio il mercato francese ha registrato il record assoluto di produzione giornaliera di energia eolica per un mese di luglio, con 245 GWh. Inoltre, il 24 luglio, il mercato spagnolo ha raggiunto una produzione giornaliera di energia eolica di 228 GWh, un valore che non si osservava da metà aprile.

Secondo le previsioni di produzione eolica di AleaSoft Energy Forecasting, nella settimana del 28 luglio la generazione con questa tecnologia aumenterà nei mercati della penisola iberica e della Germania. Si prevede invece un calo nei mercati di Francia e Italia.

Fonte: Preparato da AleaSoft Energy Forecasting utilizzando i dati di ENTSO-E, RTE, REN, REE e TERNA.

Fonte: Preparato da AleaSoft Energy Forecasting utilizzando i dati di ENTSO-E, RTE, REN, REE e TERNA.Fabbisogno di elettricità

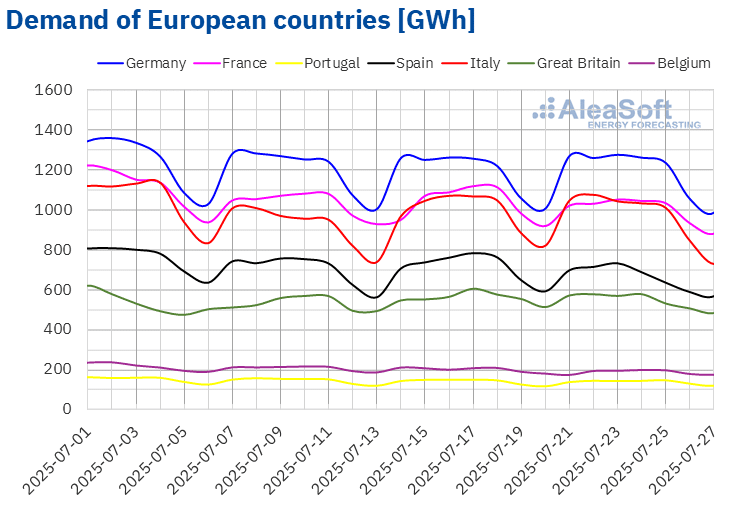

Nella settimana del 21 luglio, il fabbisogno di elettricità è diminuita nella maggior parte dei principali mercati elettrici europei rispetto alla settimana precedente. I mercati spagnolo e belga hanno registrato i maggiori cali, rispettivamente del 7,3% e del 6,7%. I mercati portoghese e italiano hanno invece registrato le riduzioni più contenute, rispettivamente dell’1,6% e dell’1,7%. In Gran Bretagna il fabbisogno è diminuita del 2,4% e in Francia del 3,4%. I mercati belga e portoghese hanno continuato la loro tendenza al ribasso per la terza settimana consecutiva. Al contrario, i mercati spagnolo, italiano, francese e britannico hanno invertito la tendenza al rialzo della settimana precedente con un calo del fabbisogno. Il mercato tedesco ha fatto eccezione, con un aumento dello 0,4%, dopo due settimane di cali.

Le temperature medie sono diminuite, determinando un calo del fabbisogno nella maggior parte dei mercati analizzati. Le diminuzioni variano da 0,3°C in Italia a 2,0°C in Spagna. Inoltre, la celebrazione della festa nazionale belga il 21 luglio ha contribuito a ridurre il fabbisogno in quel mercato.

Per la settimana del 28 luglio, secondo le previsioni del fabbisogno energetico di AleaSoft Energy Forecasting, il fabbisogno aumenterà nei mercati belga, spagnolo, francese e portoghese. Al contrario, si prevede un calo nei mercati italiano, tedesco e britannico.

Fonte: Preparato da AleaSoft Energy Forecasting utilizzando i dati di ENTSO-E, RTE, REN, REE, TERNA, National Grid ed ELIA.

Fonte: Preparato da AleaSoft Energy Forecasting utilizzando i dati di ENTSO-E, RTE, REN, REE, TERNA, National Grid ed ELIA.Mercati elettrici europei

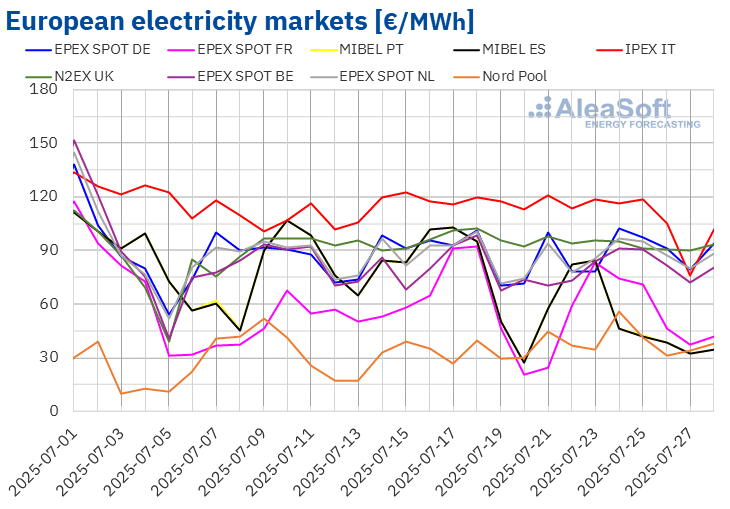

Nella quarta settimana di luglio, i prezzi medi nella maggior parte dei principali mercati elettrici europei sono diminuiti rispetto alla settimana precedente. Il mercato nei Paesi Bassi e in Germania, insieme al mercato nordico Nord Pool, hanno fatto eccezione, con aumenti rispettivamente dello 0,9%, dell’1,2% e del 20%. I mercati MIBEL in Spagna e Portogallo hanno registrato i maggiori cali percentuali, con diminuzioni del 30%. D’altra parte, il mercato in Belgio ha registrato il calo minore, con lo 0,8%. Negli altri mercati analizzati da AleaSoft Energy Forecasting, i prezzi sono scesi tra il 2,2% del mercato britannico N2EX e il 7,2% del mercato francese .

Durante la settimana del 21 luglio, la maggior parte dei mercati elettrici europei ha mantenuto medie settimanali superiori a 55 €/MWh. I mercati MIBEL in Spagna e Portogallo hanno fatto eccezione, registrando medie rispettivamente di 54,70 €/MWh e 54,73 €/MWh, insieme al mercato nordico, che ha registrato una media di 39,59 €/MWh. Il mercato italiano IPEX ha raggiunto la media settimanale più alta, pari a 109,81 €/MWh. Nel resto dei mercati analizzati da AleaSoft Energy Forecasting, i prezzi variavano da 56,50 €/MWh nel mercato francese a 93,38 €/MWh nel mercato britannico.

In termini di prezzi giornalieri, lunedì 21 luglio il mercato francese ha registrato la media giornaliera più bassa tra i mercati analizzati, con 24,34 €/MWh. D’altro canto, il mercato italiano ha raggiunto la media giornaliera più alta della settimana, con 120,80 €/MWh nello stesso giorno. In questo mercato, i prezzi sono rimasti sopra i 110 €/MWh per tutta la settimana.

Per quanto riguarda i prezzi orari, i mercati elettrici spagnolo e portoghese hanno registrato valori negativi in alcune ore della quarta settimana di luglio. Domenica 27 luglio, tra le 16:00 e le 17:00, il mercato iberico ha raggiunto il prezzo orario più basso della settimana, con -0,60 €/MWh.

Nella settimana del 21 luglio, il calo del fabbisogno nella maggior parte dei mercati analizzati e l’aumento della produzione di energia eolica nella maggior parte dei mercati hanno portato a un calo dei prezzi nei mercati elettrici europei.

Le previsioni di prezzo di AleaSoft Energy Forecasting indicano che, nell’ultima settimana di luglio, i prezzi diminuiranno nella maggior parte dei principali mercati elettrici europei, influenzati dalla diminuzione del fabbisogno e dall’aumento della produzione di energia eolica in alcuni di questi mercati.

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando i dati di OMIE, , Nord Pool e GME..

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando i dati di OMIE, , Nord Pool e GME..Brent, carburanti e CO2

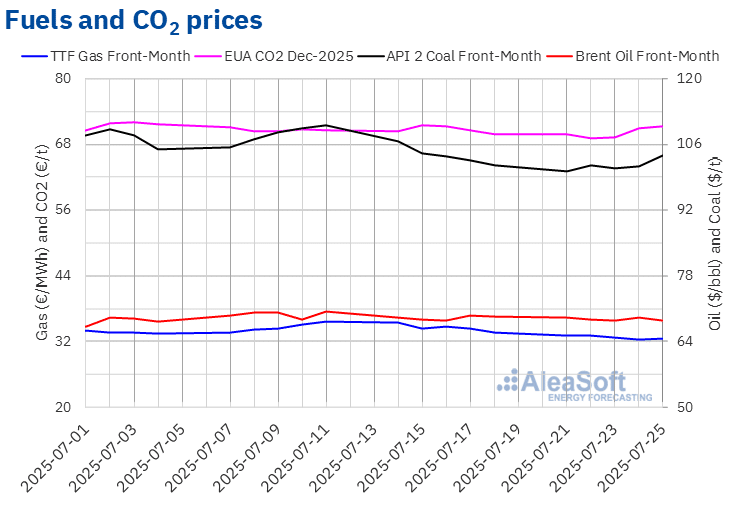

I prezzi di chiusura dei futures sul greggio Brent per il Front-Month sul mercato ICE sono diminuiti nella maggior parte delle sessioni della quarta settimana di luglio per la seconda settimana consecutiva. L’eccezione è stata giovedì 24 luglio, quando il prezzo di chiusura è aumentato dell’1,0% rispetto al giorno precedente. Lunedì 21 luglio, questi futures hanno registrato il massimo settimanale di 69,21 dollari al barile, mentre venerdì 25 luglio hanno raggiunto il minimo settimanale di 68,44 dollari al barile. Secondo i dati analizzati da AleaSoft Energy Forecasting, questo prezzo era inferiore dell’1,2% rispetto al venerdì precedente.

Durante la quarta settimana di luglio, il calo dei prezzi dei futures sul petrolio Brent ha risposto principalmente all’aumento dell’offerta globale e ai segnali di indebolimento del fabbisogno. La conferma che l’OPEC+ si atterrà alla sua tabella di marcia per aumentare la produzione a partire da agosto ha rafforzato le aspettative di un mercato più fornito, esercitando una pressione al ribasso sui prezzi. Allo stesso tempo, le tensioni commerciali tra Stati Uniti e Unione Europea, con la possibilità di nuovi dazi, hanno intensificato i timori di un rallentamento dell’economia, con il conseguente impatto sul consumo energetico globale. D’altra parte, la possibilità che il Venezuela aumenti le sue esportazioni di greggio in seguito ai progressi diplomatici con gli Stati Uniti ha contribuito alla percezione di un eccesso di offerta a breve termine.

Per quanto riguarda i futures sul gas TTF sul mercato ICE per il Front-Month, hanno registrato il loro prezzo massimo settimanale di 33,16 €/MWh lunedì 21 luglio. In seguito, i prezzi sono diminuiti progressivamente, tranne venerdì 25 luglio, quando sono aumentati dello 0,4% rispetto al giorno precedente. Giovedì 24 luglio i futures hanno raggiunto il minimo settimanale di 32,36 €/MWh. Venerdì 25 luglio i futures hanno raggiunto il prezzo di 32,50 €/MWh, il 3,3% in meno rispetto al venerdì precedente, secondo i dati di AleaSoft Energy Forecasting. Il prezzo medio settimanale è diminuito rispetto alla settimana precedente, con un calo del 5,1%.

L’aumento dell’offerta di GNL in Europa, guidato da un aumento delle importazioni e da un fabbisogno asiatico contenuta, ha contribuito al calo dei prezzi dei futures TTF nella settimana del 21 luglio. Questa tendenza al ribasso è stata rafforzata dall’abbondanza di forniture disponibili, in un contesto di elevato stoccaggio europeo e senza segni di stress immediato del mercato. Inoltre, i prezzi spot del GNL asiatico sono scesi ai livelli più bassi degli ultimi due mesi, riducendo la pressione competitiva sugli acquisti europei, il che ha contribuito al calo dei prezzi a termine del gas TTF nella settimana del 21 luglio.

Sul mercato EEX, i futures sul CO2 per il contratto benchmark di dicembre 2025 hanno iniziato la settimana con un calo dello 0,1% rispetto al venerdì precedente. La tendenza al ribasso è proseguita fino al 22 luglio. In quel giorno, questi futures hanno registrato il loro minimo settimanale di chiusura a 69,82 €/t. Venerdì 25 luglio, il prezzo è aumentato dello 0,6% rispetto al giorno precedente, raggiungendo un massimo settimanale di 71,35 €/t. Secondo i dati di AleaSoft Energy Forecasting, questo prezzo era superiore del 2,1% rispetto al venerdì precedente.

Fonte: Elaborazione di AleaSoft Energy Forecasting su dati ICE ed EEX..

Fonte: Elaborazione di AleaSoft Energy Forecasting su dati ICE ed EEX..AleaSoft Energy Forecasting analizza le previsioni di prezzo e gli studi per il finanziamento e la gestione di progetti di energie rinnovabili e di stoccaggio di energia in Europa.

AleaSoft Energy Forecasting, attraverso la sua divisione AleaGreen, fornisce previsioni di prezzo a lungo termine per tutti i mercati elettrici europei. Queste previsioni sono essenziali per la pianificazione strategica, la valutazione economica e il finanziamento dei progetti di energia rinnovabile.

Inoltre, la divisione AleaStorage offre studi specializzati per progetti di stoccaggio di energia per tutti i mercati europei. Questi studi sono finalizzati all’analisi dei ricavi e della redditività, alla valutazione dei modelli di business e alla definizione delle strategie operative, al fine di facilitare il processo decisionale e l’accesso ai finanziamenti.

Attualmente, AleaSoft Energy Forecasting offre una promozione speciale sui servizi AleaGreen e AleaStorage, con condizioni vantaggiose per facilitare l’accesso ai nostri principali strumenti di analisi e di decisione nell’attuale contesto di mercato.

Fonte: AleaSoft Energy Forecasting.