AleaSoft Energy Forecasting, 6 marzo 2026. Nei mercati elettrici, molti modelli fondamentali falliscono non per la fisica del sistema, ma perché non riproducono il reale equilibrio che determina il prezzo. Un approccio ibrido che combina la struttura fondamentale con modelli statistici, Intelligenza Artificiale e Machine Learning consente di cogliere dinamiche temporali, non linearità e cambiamenti di regime, migliorando il segnale di prezzo e la sua distribuzione per le decisioni di investimento e copertura.

Nei mercati all’ingrosso dell’energia elettrica, la sfida principale di molti modelli fondamentali non consiste nel calcolare un “merit order” tecnicamente corretto, ma nel riprodurre l’equilibrio di mercato che finisce per determinare i prezzi nel lungo periodo. La chiave sta nel fatto che, in un mercato marginalista, il prezzo non è sinonimo di costo, ma il risultato delle curve aggregate di domanda e offerta, della tecnologia marginale che fissa il prezzo, del grado di scarsità in ogni ora e, soprattutto, dei prezzi che a lungo termine rendono redditizio l’investimento in nuovi impianti di generazione e rendono il costo accettabile per i consumatori.

Quando il modello si limita a un ordine di merito orario, o di 15 minuti in 15 minuti, tende a sottovalutare episodi di scarsità, spread orari, code di distribuzione, cambiamenti di regime che dominano gran parte del comportamento osservato e, cosa ancora più critica, perde la visione a lungo termine necessaria per prevedere prezzi che rendano sostenibile il mercato.

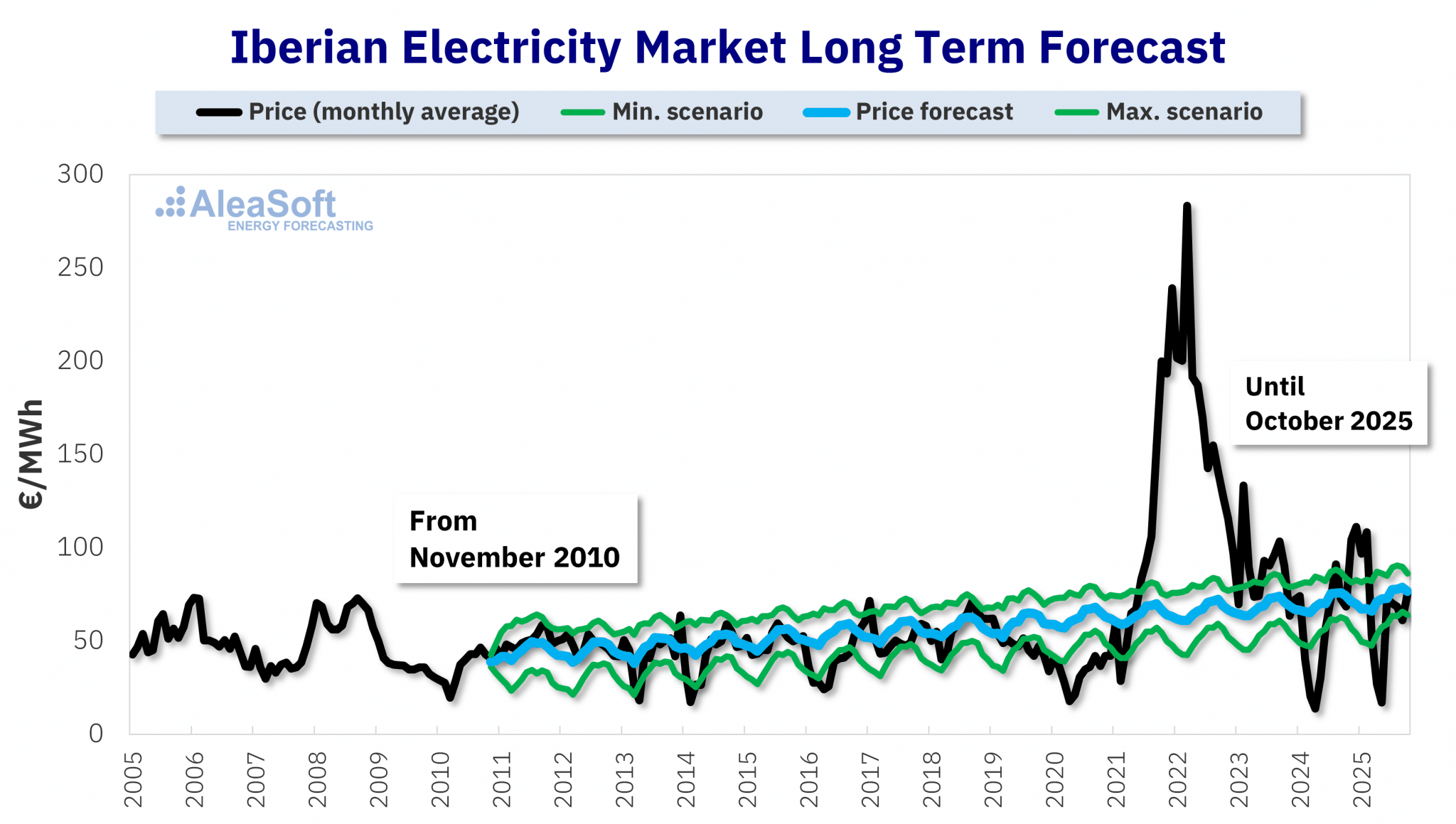

Previsione dei prezzi a 15 anni effettuata nell'ottobre 2010 per il mercato elettrico iberico.

Previsione dei prezzi a 15 anni effettuata nell'ottobre 2010 per il mercato elettrico iberico.Fonte: AleaSoft Energy Forecasting.

Le offerte di acquisto e vendita sui mercati elettrici

I modelli fondamentali replicano le offerte di vendita dei produttori e di acquisto dei consumatori e dei distributori. Ogni operatore di mercato ha una propria strategia, influenzata da fattori quali la politica del gruppo aziendale, le coperture e gli obiettivi a lungo termine, che variano notevolmente da un operatore all’altro. Cercare di modellizzare il loro comportamento secondo criteri comuni non riflette adeguatamente la realtà.

Uno dei punti più critici è la gestione dell’offerta idrica. In pratica, l’idraulica, e in parte anche altre tecnologie con una forte componente strategica, non viene offerta come un semplice costo marginale. Esiste un’ottimizzazione a medio e lungo termine basata sul valore dell’acqua immagazzinata, sulle aspettative, sulle restrizioni e sulle decisioni strategiche. Se il modello non rappresenta questa “economia dell’acqua” e la sua interazione con il resto del sistema, l’equilibrio risultante è distorto e il prezzo modellizzato si discosta, specialmente in situazioni di tensione del sistema.

A ciò si aggiunge una modellizzazione della domanda e della flessibilità spesso troppo deterministica. La domanda netta, ovvero l’energia richiesta alla rete, dipende dal clima e dal calendario, ma anche da fattori quali l’attività economica e la risposta implicita del sistema, compresi l’autoconsumo, il pompaggio e le interazioni industriali. Quando un modello fondamentale è rigido, tende ad attenuare i picchi, a non riprodurre correttamente i picchi e a perdere il segnale di scarsità che finisce per influenzare il prezzo nelle ore chiave.

Le frizioni del sistema completano il quadro. Una parte rilevante della formazione dei prezzi reali deriva da congestioni interne, restrizioni tecniche, indisponibilità e limiti di interconnessione e dal loro uso effettivo. Se questi elementi vengono introdotti come semplici approssimazioni o trattati in modo troppo aggregato, il modello può mantenere la coerenza tecnica, ma allontanarsi dall’equilibrio osservato. E, soprattutto, il quadro normativo e i microcambiamenti operativi fungono da detonatori di nuovi regimi: cambiamenti nelle regole, pedaggi, meccanismi, limiti, tasse o criteri operativi alterano l’equilibrio e costringono a ricalibrazioni che, se non effettuate rapidamente, lasciano il modello fondamentale “spiegare male” il nuovo contesto.

I modelli ibridi

Di fronte a queste limitazioni, AleaSoft Energy Forecasting sostiene che il vantaggio non sta nell’«utilizzare l’IA per il gusto di utilizzarla», ma nel combinare la struttura causale e l’apprendimento del mercato attraverso una metodologia ibrida. In questo approccio, il modello fondamentale funge da base per cogliere i principali fattori trainanti (penetrazione delle energie rinnovabili, combustibili e CO₂, interconnessione, idraulica, indisponibilità) e dare coerenza agli scenari a lungo termine legati ai piani di transizione, alle chiusure e alle nuove entrate di capacità, stoccaggio, domanda ed elettrificazione.

La componente statistica dei modelli ibridi fornisce ciò che quella fondamentale non è in grado di cogliere: la dinamica temporale. Le tecniche della famiglia Box-Jenkins, come ARIMA/SARIMA, consentono di modellare l’autocorrelazione, le stagionalità orarie, settimanali e annuali e la persistenza tipica dei prezzi e degli spread. In questo modo, vengono catturate inerzie e modelli ricorrenti, ad esempio raffiche di vento o regolarità della domanda, che un ordine di merito essenzialmente statico non riproduce.

Su questa base, l’Intelligenza Artificiale e gli algoritmi di Machine Learning vengono utilizzati per catturare non linearità, interazioni e cambiamenti di regime difficili da parametrizzare. Le relazioni tra le variabili nei mercati energetici sono altamente non lineari e dipendono dal livello di produzione, dall’ora, dalla domanda, dal mix termico, dalle condizioni idrologiche e dall’interconnessione. Inoltre, le reti neurali sono in grado di apprendere combinazioni critiche, come aumenti simultanei di CO₂ e gas con calo della produzione eolica e bacini idrici bassi, che alterano la distribuzione del prezzo più di qualsiasi altro fattore isolato. Addestrato con finestre e variabili adeguate, il modello si adatta meglio ai cambiamenti strutturali senza perdere l’equilibrio del mercato nel lungo periodo.

L’obiettivo finale è quello di chiudere l'”equilibrio di fatto” del mercato: individuare i bias sistematici dei modelli fondamentali e correggerli con modelli statistici e di Machine Learning fino ad ottenere un prezzo che rispetti l’equilibrio osservato, non solo quello tecnico. Per l’utente finale delle previsioni, l’impatto si traduce in ciò che conta di più per il processo decisionale: migliore rappresentazione dell’incertezza (P10/P90) e della volatilità oraria, fondamentali per valutare progetti di stoccaggio BESS, ibridazione, DSCR e covenants, migliore stima dei prezzi catturati e della cannibalizzazione solare ed eolica, e maggiore coerenza su orizzonti temporali lunghi.

Prospettive dei mercati energetici in Europa. Primavera 2026

Il 64° webinar mensile organizzato da AleaSoft Energy Forecasting si terrà il 12 marzo 2026 alle ore 12:00 CET e sarà incentrato sull’analisi dei recenti sviluppi dei mercati energetici in Europa, le previsioni per la primavera e gli eventi chiave che influenzeranno il settore nel corso del 2026. L’incontro affronterà i cambiamenti normativi più significativi, oltre al ruolo sempre più rilevante dello stoccaggio di energia e dei mercati di capacità in un sistema elettrico caratterizzato da una crescente penetrazione delle energie rinnovabili e da una crescente volatilità dei prezzi.

In questo contesto, AleaStorage fornisce soluzioni avanzate per ottimizzare, analizzare i ricavi e strutturare progetti di stoccaggio e sistemi ibridi collegati alle energie rinnovabili, con l’obiettivo di massimizzare il valore e la redditività degli asset.

L’evento vedrà ancora una volta la partecipazione di esperti di EY, che metteranno a disposizione la loro esperienza in materia di regolamentazione, finanziamento di progetti rinnovabili e di stoccaggio, accordi PPA, autoconsumo e valutazione di asset e portafogli energetici.

Fonte: AleaSoft Energy Forecasting.