AleaSoft Energy Forecasting, 4 novembre 2025. I prezzi sono aumentati in ottobre nella maggior parte dei principali mercati elettrici europei, superando i 75 €/MWh e posizionandosi al di sopra dei livelli di settembre. Nel mercato iberico è stato raggiunto il prezzo mensile più alto da marzo. L’aumento dell fabbisogno di energia elettrica e l’aumento dei prezzi della CO2, che hanno registrato la media mensile più alta da dicembre 2023, hanno alimentato questa tendenza al rialzo. Al contrario, i futures sul gas e sul petrolio Brent sono scesi ai minimi mensili dal maggio 2024 e dal marzo 2021, rispettivamente. Nel frattempo, il fotovoltaico e l’eolico hanno registrato record di produzione per il mese di ottobre in gran parte dei mercati.

Produzione solare fotovoltaica e produzione eolica

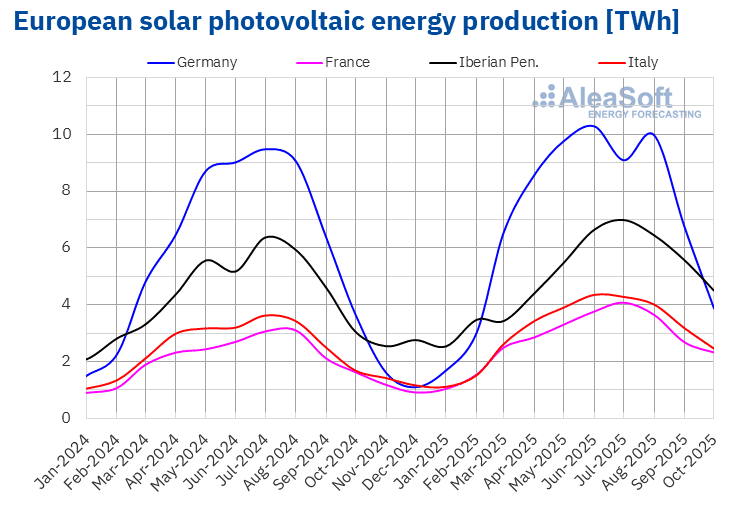

Nell’ottobre 2025, la produzione solare fotovoltaica è aumentata nei principali mercati europei rispetto allo stesso mese dell’anno precedente. Il Portogallo ha registrato l’incremento maggiore, pari al 56%, seguito dalla Spagna con un aumento del 47%. Francia e Italia hanno registrato una crescita su base annua rispettivamente del 42% e del 46%. Il mercato tedesco ha registrato l’aumento minore, pari al 6,3%.

Rispetto a settembre 2025, la produzione di energia solare fotovoltaica è diminuita in ottobre nei principali mercati elettrici europei, a causa della riduzione delle ore di sole e dell’irraggiamento solare, tipica dei mesi autunnali. In particolare, il mercato tedesco ha registrato il calo mensile più significativo, pari al 44%, mentre quello francese ha registrato il calo minore, pari al 16%. Nei mercati spagnolo e portoghese, la produzione fotovoltaica è diminuita del 22% in entrambi i mercati, mentre in Italia è diminuita del 25%.

I principali mercati europei hanno registrato record storici nella produzione di energia solare fotovoltaica per il mese di ottobre. La Spagna ha registrato la produzione più elevata, pari a 3992 GWh, seguita dalla Germania con una produzione di 3865 GWh. Italia, Francia e Portogallo hanno registrato produzioni rispettivamente pari a 2464 GWh, 2323 GWh e 497 GWh.

L’aumento su base annua della produzione fotovoltaica è stato associato a una maggiore capacità installata. Secondo i dati di Red Eléctrica, tra ottobre 2024 e ottobre 2025 il mercato spagnolo ha aggiunto 6635 MW di potenza solare fotovoltaica. Nello stesso periodo, il mercato portoghese ha incorporato 998 MW al sistema, secondo i dati di REN.

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da ENTSO-E, RTE, REN, Red Eléctrica e TERNA.

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da ENTSO-E, RTE, REN, Red Eléctrica e TERNA. Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da ENTSO-E, RTE, REN, Red Eléctrica e TERNA.

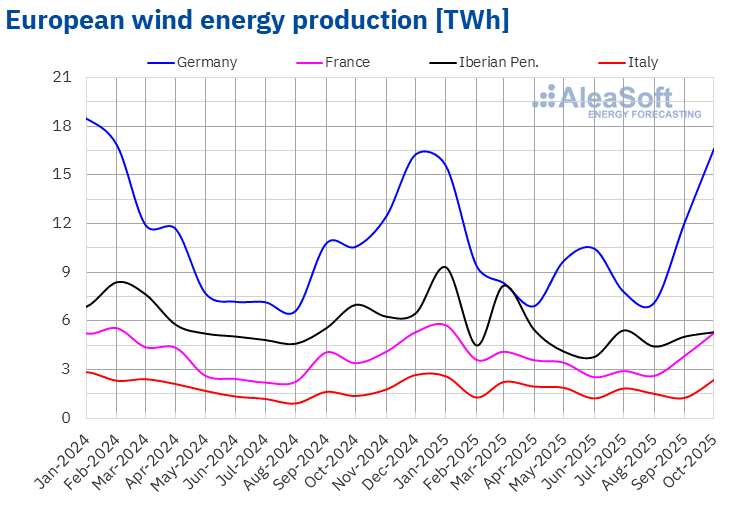

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da ENTSO-E, RTE, REN, Red Eléctrica e TERNA.La produzione eolica è aumentata nell’ottobre 2025 in gran parte dei principali mercati europei rispetto all’ottobre 2024. L’Italia ha registrato l’incremento maggiore, con un +72%, mentre Francia e Germania hanno registrato una crescita rispettivamente del +55% e del +57%. L’eccezione è stata la penisola iberica, con cali del 22% in Spagna e del 32% in Portogallo.

Rispetto al mese precedente, la produzione eolica è aumentata anche in gran parte dei principali mercati elettrici europei. L’Italia ha registrato l’incremento maggiore, pari all’81%, seguita dalla Germania con un aumento del 33% e dalla Francia con un aumento del 32%. In questo confronto, la Spagna ha registrato l’incremento minore, pari al 6,8%. Il Portogallo, invece, ha registrato un calo del 15%.

Nell’ottobre 2025, tre dei mercati analizzati hanno registrato record storici di produzione eolica per il mese di ottobre. Il mercato tedesco ha generato 16.630 GWh. Il mercato francese ha prodotto 5.254 GWh e quello italiano ha registrato 2.351 GWh di produzione con questa tecnologia.

Secondo i dati di Red Eléctrica, tra ottobre 2024 e ottobre 2025 il mercato spagnolo ha aumentato la propria capacità eolica con 1192 MW nuovi. Il mercato portoghese ha aggiunto 39 MW al sistema nello stesso periodo, secondo i dati di REN.

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da ENTSO-E, RTE, REN, Red Eléctrica e TERNA.

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da ENTSO-E, RTE, REN, Red Eléctrica e TERNA.Fabbisogno di energia elettrica

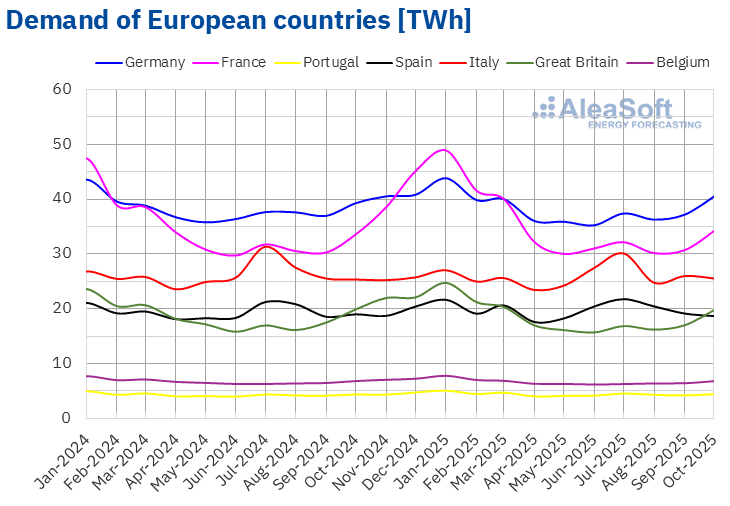

Nell’ottobre 2025, il fabbisogno di energia elettrica è aumentata nella maggior parte dei principali mercati elettrici europei rispetto allo stesso mese dell’anno precedente. Il mercato tedesco ha registrato l’incremento maggiore, pari al 3,1%, mentre quello italiano ha registrato l’incremento minore, pari allo 0,8%. I mercati portoghese e francese hanno registrato aumenti rispettivamente dell’1,5% e dell’1,8%. D’altra parte, il fabbisogno è diminuita nei mercati di Spagna, Gran Bretagna e Belgio in termini annuali. Il mercato spagnolo ha registrato il calo maggiore, pari all’1,8%, mentre i mercati britannico e belga hanno registrato cali rispettivamente dello 0,6% e dello 0,3%.

Rispetto a settembre 2025, il fabbisogno è aumentato anche nella maggior parte dei principali mercati elettrici europei. La Gran Bretagna ha registrato l’aumento maggiore, pari al 12%, mentre il Portogallo ha registrato quello minore, pari all’1,7%. I mercati belga, tedesco e francese hanno registrato aumenti compresi tra il 2,7% in Belgio e il 7,7% in Francia. Al contrario, nei mercati italiano e spagnolo il fabbisogno è diminuita rispettivamente del 4,8% e del 5,7%.

Le temperature medie sono diminuite rispetto allo stesso mese del 2024 in Gran Bretagna, Belgio, Francia, Germania e Italia, con cali che hanno oscillato tra 0,2 °C in Gran Bretagna e 2,0 °C in Italia. Al contrario, la penisola iberica ha registrato aumenti di 0,7 °C in Spagna e 1,2 °C in Portogallo.

D’altra parte, le temperature medie di ottobre sono state inferiori a quelle del mese precedente in tutti i mercati analizzati. Il Portogallo ha registrato il calo minore, pari a 2,0 °C, mentre l’Italia ha registrato il calo maggiore, pari a 5,6 °C. Negli altri mercati, i cali delle temperature medie rispetto al mese precedente sono stati compresi tra 2,4 °C in Gran Bretagna e 5,0 °C in Germania.

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid ed ELIA.

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid ed ELIA.Mercati elettrici europei

Nel mese di ottobre 2025, il prezzo medio mensile è stato superiore a 75 €/MWh nella maggior parte dei principali mercati elettrici europei. Fanno eccezione il mercato Nord Pool dei paesi nordici e il mercato della Francia, con medie rispettivamente di 39,00 €/MWh e 57,47 €/MWh. Il mercato IPEX italiano ha registrato il prezzo mensile più alto, pari a 111,04 €/MWh. Negli altri mercati elettrici europei analizzati da AleaSoft Energy Forecasting, le medie sono state comprese tra i 75,07 €/MWh del mercato del Belgio e gli 84,40 €/MWh del mercato della Germania.

Rispetto al mese di settembre, i prezzi medi sono aumentati nella maggior parte dei mercati elettrici europei analizzati da AleaSoft Energy Forecasting. Il mercato nordico ha rappresentato l’eccezione, con un calo dello 0,9%. I mercati tedesco e italiano hanno registrato gli aumenti minori, rispettivamente dell’1,1% e dell’1,8%. Il mercato francese ha invece registrato il maggiore aumento percentuale dei prezzi, pari al 65%. Negli altri mercati, i prezzi sono aumentati tra il 4,8% del mercato N2EX del Regno Unito e il 25% del mercato MIBEL del Portogallo.

Confrontando i prezzi medi del mese di ottobre con quelli registrati nello stesso mese del 2024, i prezzi sono diminuiti nella maggior parte dei mercati. I mercati iberico e nordico hanno rappresentato le eccezioni, con aumenti rispettivamente del 10% e del 63%. D’altra parte, il mercato britannico ha registrato il calo percentuale più significativo dei prezzi, pari al 20%. Negli altri mercati, i cali dei prezzi sono stati compresi tra il 2,0% del mercato tedesco e il 7,2% del mercato francese.

I mercati spagnolo e portoghese hanno raggiunto i prezzi mensili più alti dal mese di marzo.

Nel mese di ottobre 2025, l’aumento dei prezzi dei diritti di emissione di CO2 rispetto al mese precedente, l’aumento del fabbisogno nella maggior parte dei mercati e il calo della produzione solare hanno favorito l’aumento dei prezzi nei mercati elettrici europei.

D’altra parte, il calo dei prezzi del gas e l’aumento della produzione solare nell’ottobre 2025 rispetto all’ottobre 2024 hanno contribuito al calo dei prezzi su base annua nella maggior parte dei mercati elettrici europei. Inoltre, il fabbisogno di energia elettrica è diminuito in alcuni mercati e, nei mercati tedesco, francese e italiano, la produzione eolica è aumentata rispetto all’ottobre 2024.

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da OMIE, , Nord Pool e GME.

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da OMIE, , Nord Pool e GME.Brent, combustibili e CO2

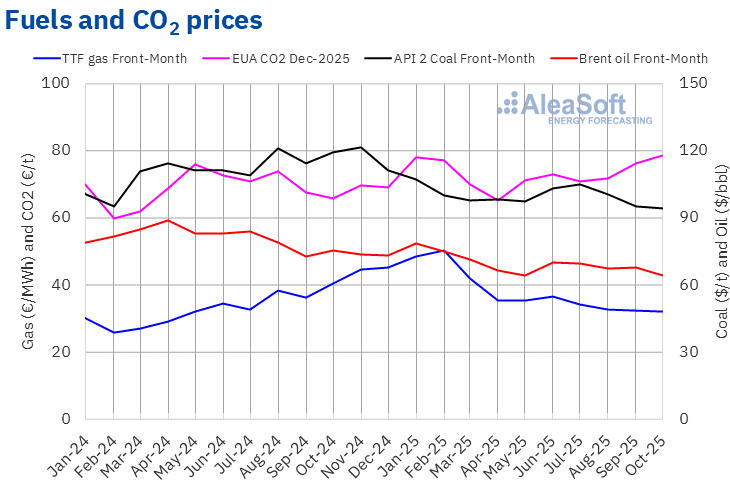

I futures sul petrolio Brent per il Front‑Month sul mercato ICE hanno registrato un prezzo medio mensile di 63,95 $/bbl nel mese di ottobre 2025. Secondo i dati analizzati da AleaSoft Energy Forecasting, questa media mensile è stata la più bassa dal marzo 2021. Questo valore è stato inferiore del 5,4% rispetto a quello raggiunto dai futures Front-Month di settembre 2025, pari a 67,58 $/bbl. È stato anche inferiore del 15% rispetto a quello dei futures Front-Month negoziati nell’ottobre 2024, pari a 75,38 $/bbl.

Le preoccupazioni relative all’andamento del fabbisogno e gli aumenti della produzione dell’OPEC+ hanno continuato a esercitare una pressione al ribasso sui prezzi dei futures del petrolio Brent nel mese di ottobre. Anche l’allentamento delle tensioni in Medio Oriente e la ripresa delle esportazioni di petrolio dal Kurdistan hanno contribuito al calo dei prezzi. Tuttavia, nelle ultime settimane del mese, l’approvazione di un nuovo pacchetto di sanzioni dell’Unione Europea nei confronti della Russia, le sanzioni statunitensi alle compagnie petrolifere russe, l’annuncio dell’intenzione di aumentare le riserve strategiche di petrolio degli Stati Uniti, nonché il miglioramento delle relazioni tra Cina e Stati Uniti, hanno limitato il calo della media mensile.

Per quanto riguarda i futures sul gas TTF sul mercato ICE per il Front‑Month, il valore medio registrato nel mese di ottobre 2025 da questi futures è stato di 31,92 €/MWh. Secondo i dati analizzati da AleaSoft Energy Forecasting, si è trattato del valore medio mensile più basso dal maggio 2024. Rispetto alla media dei futures Front-Month negoziati nel mese di settembre, pari a 32,33 €/MWh, la media di ottobre è scesa dell’1,3%. Se confrontata con i futures Front-Month negoziati nel mese di ottobre 2024, quando il prezzo medio era di 40,42 €/MWh, si è registrato un calo del 21%.

A ottobre, l’abbondante offerta e gli elevati livelli delle riserve europee hanno favorito il calo dei prezzi dei futures sul gas TTF. Tuttavia, i danni causati dalla guerra alle infrastrutture del gas ucraine, che potrebbero determinare un aumento delle esportazioni europee di gas verso l’Ucraina durante l’inverno, nonché l’approvazione da parte dell’Unione Europea di un pacchetto di sanzioni contro la Russia, compreso il divieto di importare gas naturale liquefatto russo a partire dal 2027, hanno limitato il calo dei prezzi. Nell’ultima settimana del mese, i lavori di manutenzione in Norvegia hanno influito sul flusso di gas proveniente da questo Paese, contribuendo anch’essi a ridurre il calo della media mensile.

Per quanto riguarda i futures sui diritti di emissione di CO2 sul mercato EEX per il contratto di riferimento di dicembre 2025, hanno raggiunto un prezzo medio di 78,55 €/t nel mese di ottobre. Secondo i dati analizzati da AleaSoft Energy Forecasting, si è trattato della media mensile più alta dal dicembre 2023. Il prezzo mensile di ottobre è aumentato del 3,1% rispetto alla media del mese di settembre, che era di 76,20 €/t. Se confrontato con la media del mese di ottobre 2024, che era di 65,94 €/t, la media di ottobre 2025 è stata superiore del 19%.

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da ICE ed EEX.

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da ICE ed EEX.Analisi di AleaSoft Energy Forecasting sulle prospettive dello stoccaggio di energia

La divisione AleaStorage di AleaSoft Energy Forecasting fornisce rapporti di previsione per progetti di stoccaggio di energia. I servizi di AleaStorage includono il calcolo dei ricavi e della redditività, nonché il dimensionamento dello stoccaggio ottimale nei sistemi ibridi. AleaStorage ha sviluppato casi di successo nel calcolo dei ricavi a lungo termine per batterie stand-alone e sistemi ibridi, principalmente per l’energia fotovoltaica con batterie.

Fonte: AleaSoft Energy Forecasting.