AleaSoft Energy Forecasting, 1 settembre 2025. Nella quarta settimana di agosto, i prezzi settimanali della maggior parte dei principali mercati elettrici europei sono stati inferiori a 85 €/MWh. Durante la settimana, i mercati hanno mostrato un andamento disomogeneo. Il mercato britannico e quello francese hanno registrato prezzi giornalieri inferiori a 20 €/MWh, mentre in Germania e Italia sono stati superati i 100 €/MWh. Il fabbisogno è cresciuta, la produzione fotovoltaica è diminuita e quella eolica è aumentata, in un contesto in cui il gas TTF ha mostrato una tendenza al ribasso, anche se in media è aumentato rispetto alla settimana precedente, il CO2 è rimasto stabile e il Brent ha chiuso in leggero rialzo.

Produzione solare fotovoltaica e produzione eolica

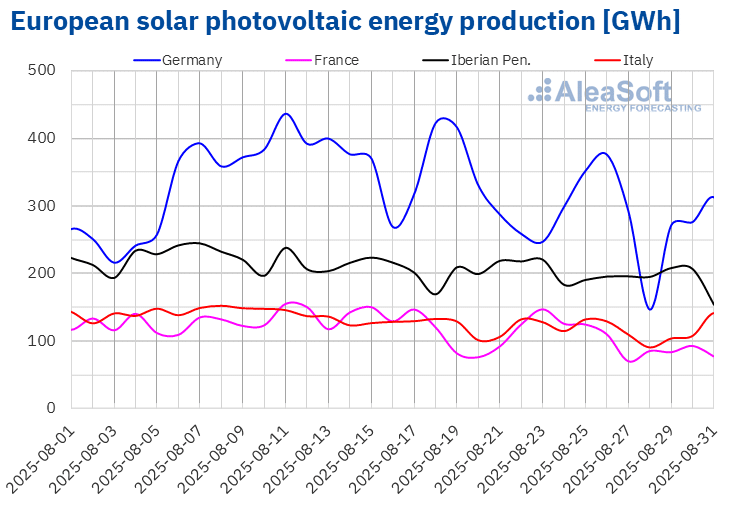

Durante la settimana del 25 agosto, la produzione solare fotovoltaica è diminuita nei principali mercati elettrici europei rispetto alla settimana precedente. I mercati francese e tedesco hanno registrato i cali più significativi, rispettivamente del 16% e del 10%, segnando la seconda settimana consecutiva di ribassi. I mercati italiano e spagnolo hanno registrato i cali minori, rispettivamente del 3,5% e del 4,5%, accumulando tre settimane di cali. Da parte sua, il mercato portoghese ha ridotto la sua produzione del 9,9%, dopo aver registrato aumenti nella settimana precedente.

Per la settimana del 1° settembre, le previsioni sulla produzione solare di AleaSoft Energy Forecasting indicano che la produzione solare fotovoltaica aumenterà nel mercato spagnolo e diminuirà nei mercati tedesco e italiano.

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da ENTSO-E, RTE, REN, REE e TERNA.

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da ENTSO-E, RTE, REN, REE e TERNA. Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da ENTSO-E, RTE, REN, REE e TERNA.

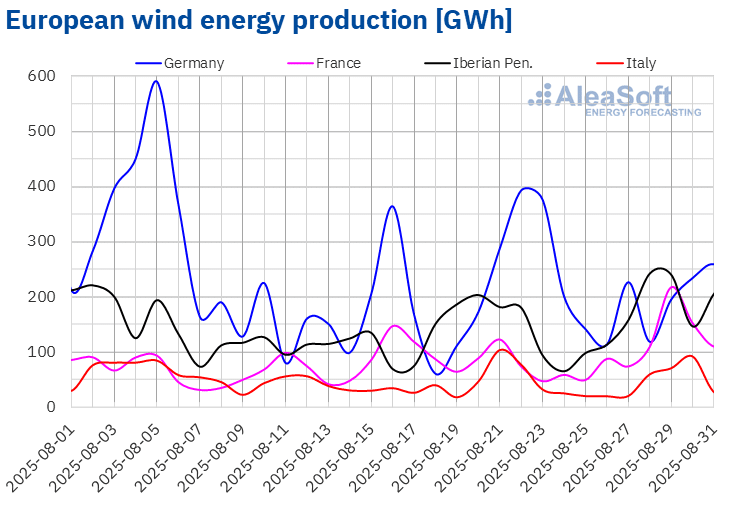

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da ENTSO-E, RTE, REN, REE e TERNA.Nella quarta settimana di agosto, la produzione eolica è aumentata in gran parte dei principali mercati elettrici europei rispetto alla settimana precedente. La Francia ha registrato l’incremento maggiore, pari al 47%. La penisola iberica ha registrato aumenti dell’8,0% in Spagna e del 32% in Portogallo, prolungando la tendenza al rialzo per la seconda e terza settimana consecutiva, rispettivamente. Al contrario, i mercati tedesco e italiano hanno ridotto la loro produzione con questa tecnologia. Il mercato tedesco ha registrato il calo maggiore, pari al 20%, mentre quello italiano ha ridotto la produzione del 9,5%.

Durante la settimana, il mercato francese ha raggiunto la terza produzione eolica giornaliera più alta mai registrata nel mese di agosto, venerdì 29, quando ha generato 218 GWh.

Per la prima settimana di settembre, secondo le previsioni sulla produzione eolica di AleaSoft Energy Forecasting, la produzione eolica aumenterà nei mercati tedesco, spagnolo e francese. Al contrario, si prevede che la produzione con questa tecnologia diminuirà nei mercati portoghese e italiano.

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da ENTSO-E, RTE, REN, REE e TERNA.

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da ENTSO-E, RTE, REN, REE e TERNA.Fabbisogno di energia elettrica

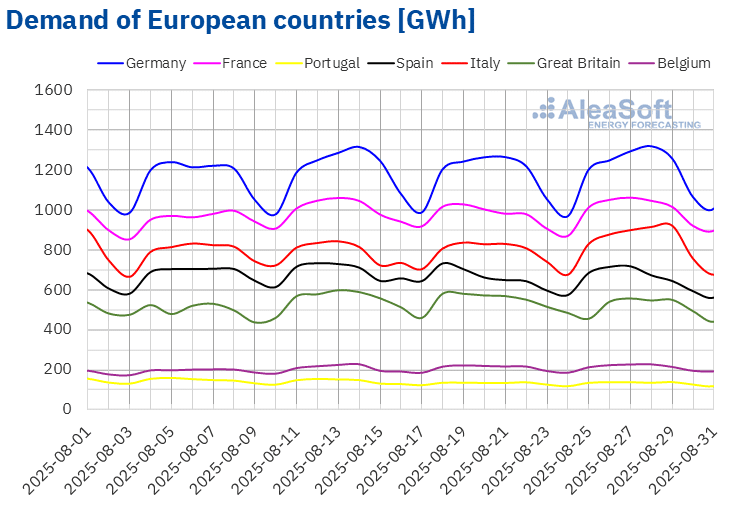

Nell’ultima settimana di agosto, il fabbisogno di energia elettrica è aumentata nella maggior parte dei principali mercati europei rispetto alla settimana precedente. Il mercato italiano ha registrato l’aumento maggiore, pari al 6,3%, seguito dal 3,2% del mercato francese e dal 2,1% di quello tedesco. Il mercato spagnolo ha registrato l’aumento minore, pari allo 0,7%, mentre il fabbisogno è cresciuta dello 0,9% in Portogallo e dell’1,5% in Belgio. Il mercato italiano ha registrato la sua seconda settimana consecutiva di aumenti e quello belga ha mantenuto la tendenza al rialzo per la quinta settimana consecutiva. Tuttavia, nel mercato britannico il fabbisogno è diminuita per la seconda settimana consecutiva, con un calo del 7,0% favorito dalla festività del Summer Bank Holiday celebrata in Gran Bretagna il 25 agosto.

Le temperature medie hanno mostrato un andamento eterogeneo nei mercati analizzati. Spagna, Gran Bretagna, Belgio e Germania hanno registrato aumenti compresi tra 0,1 °C in Spagna e 1,3 °C in Germania. Al contrario, Francia, Portogallo e Italia hanno registrato cali compresi tra 0,2 °C in Francia e 0,7 °C in Italia.

Per la prima settimana di settembre, le previsioni del fabbisogno di AleaSoft Energy Forecasting indicano un calo del fabbisogno nei mercati belga, spagnolo e francese, mentre i mercati tedesco, britannico, italiano e portoghese registreranno aumenti.

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da ENTSO-E, RTE, REN, REE, TERNA, National Grid ed ELIA.

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da ENTSO-E, RTE, REN, REE, TERNA, National Grid ed ELIA.Mercati elettrici europei

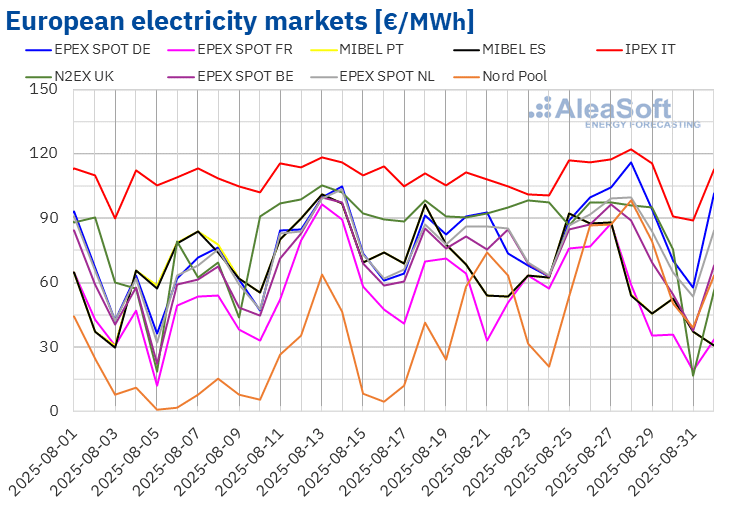

Nella quarta settimana di agosto, i prezzi dei principali mercati elettrici europei hanno registrato un andamento eterogeneo rispetto alla settimana precedente. Il mercato Nord Pool dei paesi nordici ha registrato il maggiore aumento percentuale del prezzo medio settimanale, pari al 58%. Anche il mercato IPEX in Italia e il mercato EPEX SPOT nei Paesi Bassi e in Germania hanno registrato aumenti dei prezzi, rispettivamente del 3,6%, 4,3% e 12%. Al contrario, il mercato N2EX del Regno Unito ha registrato il calo maggiore, pari al 15%. Negli altri mercati analizzati da AleaSoft Energy Forecasting, i prezzi sono scesi tra il 3,0% del mercato EPEX SPOT del Belgio e il 5,0% del mercato EPEX SPOT della Francia.

Nella settimana del 25 agosto, le medie settimanali sono state inferiori a 85 €/MWh nella maggior parte dei mercati elettrici europei. Fanno eccezione i mercati tedesco e italiano, con medie rispettivamente di 90,19 €/MWh e 109,82 €/MWh. Il mercato francese ha registrato la media settimanale più bassa, pari a 55,56 €/MWh. Negli altri mercati analizzati da AleaSoft Energy Forecasting, i prezzi sono stati compresi tra i 65,37 €/MWh del mercato MIBEL spagnolo e gli 82,77 €/MWh del mercato olandese.

Per quanto riguarda i prezzi giornalieri, domenica 31 agosto il mercato britannico ha registrato la media settimanale più bassa tra i mercati analizzati, pari a 16,57 €/MWh. Si tratta del prezzo più basso registrato sul mercato britannico dal 26 maggio. Il 31 agosto anche il mercato francese ha registrato un prezzo inferiore a 20 €/MWh, precisamente 18,88 €/MWh. D’altra parte, nella quarta settimana di agosto, i mercati tedesco e italiano hanno registrato prezzi giornalieri superiori a 100 €/MWh. Il 28 agosto il mercato italiano ha raggiunto la media giornaliera più alta della settimana, pari a 122,21 €/MWh. Lo stesso giorno il mercato nordico ha registrato il prezzo più alto dal 14 marzo, pari a 98,47 €/MWh.

Nella settimana del 25 agosto, l’aumento della produzione eolica nella penisola iberica e in Francia ha favorito il calo dei prezzi nei mercati spagnolo, francese e portoghese. Il calo del fabbisogno nel mercato britannico ha contribuito alla diminuzione dei prezzi in questo mercato. Per contro, l’aumento dei prezzi settimanali del gas e dei diritti di emissione di CO2, nonché l’aumento del fabbisogno, hanno favorito l’aumento dei prezzi in altri mercati. Nel caso dei mercati tedesco e italiano, inoltre, si è registrato un calo della produzione eolica e solare.

Le previsioni dei prezzi di AleaSoft Energy Forecasting indicano che, nella prima settimana di settembre, i prezzi scenderanno nella maggior parte dei mercati elettrici europei, influenzati dall’aumento della produzione eolica e dal calo del fabbisogno in alcuni mercati. Inoltre, la produzione solare aumenterà in Spagna.

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da OMIE, , Nord Pool e GME.

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da OMIE, , Nord Pool e GME.Brent, combustibili e CO2

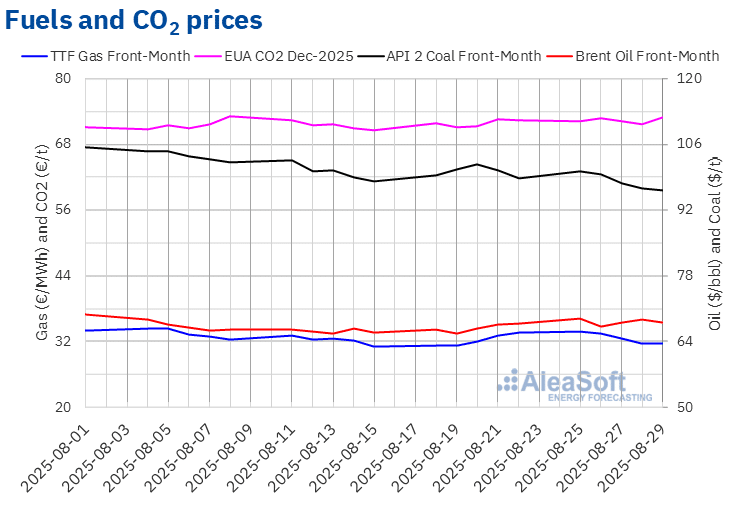

I futures sul petrolio Brent per il Front‑Month sul mercato ICE hanno raggiunto il loro prezzo di chiusura massimo settimanale, pari a 68,80 $/bbl, lunedì 25 agosto. Dopo un calo del 2,3% rispetto al giorno precedente, martedì 26 agosto questi futures hanno registrato il loro prezzo di chiusura minimo settimanale, pari a 67,22 $/bbl. Il 27 agosto i prezzi sono nuovamente aumentati e sono rimasti sopra i 68 $/bbl per il resto della quarta settimana di agosto. Venerdì il prezzo di chiusura era di 68,12 $/bbl. Secondo i dati analizzati da AleaSoft Energy Forecasting, questo prezzo era superiore dello 0,6% rispetto a quello del venerdì precedente.

L’evoluzione del conflitto tra Russia e Ucraina ha influito al rialzo sui prezzi dei futures sul petrolio Brent nella quarta settimana di agosto. Tuttavia, l’aumento della produzione dell’OPEC+ e le aspettative di un calo del fabbisogno hanno limitato la crescita dei prezzi. Nella prima settimana di settembre, l’andamento dei prezzi sarà influenzato dalle aspettative relative alla prossima riunione dell’OPEC+, che si terrà alla fine della settimana.

Per quanto riguarda i futures sul gas TTF sul mercato ICE per il Front‑Month, lunedì 25 agosto hanno raggiunto il loro prezzo di chiusura massimo settimanale, pari a 33,77 €/MWh. Successivamente, i prezzi sono scesi. Di conseguenza, giovedì 28 agosto questi futures hanno registrato il loro prezzo di chiusura minimo settimanale, pari a 31,56 €/MWh. Venerdì 29 agosto il prezzo di chiusura è stato leggermente superiore, pari a 31,62 €/MWh. Secondo i dati analizzati da AleaSoft Energy Forecasting, questo prezzo era inferiore del 5,8% rispetto a quello del venerdì precedente. Tuttavia, nonostante il calo dei prezzi durante la settimana, la media settimanale dei prezzi di chiusura è stata superiore dell’1,1% rispetto a quella della settimana precedente.

Nella quarta settimana di agosto, il flusso di gas dalla Norvegia è diminuito a causa di lavori di manutenzione. Ciononostante, il livello delle riserve europee ha continuato ad aumentare perché il consumo di gas è stato basso. Anche la disponibilità di gas naturale liquefatto, favorita dalla debolezza del fabbisogno in Asia, ha contribuito al calo dei prezzi. Inoltre, la fornitura di gas naturale liquefatto russo alla Cina potrebbe anche ridurre la concorrenza per l’approvvigionamento globale di gas naturale liquefatto.

Per quanto riguarda i prezzi di chiusura dei futures sui diritti di emissione di CO2 sul mercato EEX per il contratto di riferimento di dicembre 2025, essi sono rimasti sopra i 72 €/t per quasi tutta la quarta settimana di agosto. Tuttavia, giovedì 28 agosto hanno registrato il loro prezzo di chiusura minimo settimanale, pari a 71,74 €/t. Invece, dopo un aumento dell’1,7% rispetto al giorno precedente, venerdì 29 agosto questi futures hanno raggiunto il loro prezzo di chiusura massimo settimanale, pari a 72,97 €/t. Secondo i dati analizzati da AleaSoft Energy Forecasting, questo prezzo è stato superiore dello 0,6% rispetto a quello del venerdì precedente.

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da ICE ed EEX.

Fonte: Elaborato da AleaSoft Energy Forecasting utilizzando dati provenienti da ICE ed EEX.Analisi di AleaSoft Energy Forecasting sulle prospettive dei mercati energetici in Europa, delle batterie e dell’autoconsumo

Giovedì 18 settembre si terrà il webinar numero 58 della serie di webinar mensili di AleaSoft Energy Forecasting. In questa occasione, il webinar analizzerà l’evoluzione e le prospettive dei mercati energetici europei, le prospettive dello stoccaggio di energia con batterie, nonché la situazione attuale e le prospettive dell’autoconsumo. Durante il webinar, verrà inoltre presentata l’offerta di servizi di AleaSoft per i distributori.

Il tavolo di discussione della seconda parte vedrà la partecipazione di Xavier Cugat, Direttore Tecnico BESS presso Seraphim, Francisco Valverde, libero professionista nel campo dello sviluppo delle energie rinnovabili, e Alejandro Diego Rosell, divulgatore e consulente nel settore energetico, Direttore degli Studi presso World Wide Recruitment e Professore presso EOI.

Fonte: AleaSoft Energy Forecasting.