AleaSoft Energy Forecasting,23 de março de 2026. Durante a terceira semana de março, os preços na maioria dos principais mercados elétricos europeus registaram uma tendência ascendente no início da semana, embora a média semanal tenha descido em relação à semana anterior na maioria dos casos, devido às quedas no final da semana. A produção fotovoltaica aumentou e a eólica cresceu na Península Ibérica e em Itália, enquanto a demanda de eletricidade diminuiu. Os futuros do Brent atingiram o seu nível mais alto desde julho de 2022 e os do gás TTF desde janeiro de 2023, enquanto os do CO2 registaram o seu preço mais baixo desde abril de 2025.

Produção de energia solar fotovoltaica e produção de energia eólica

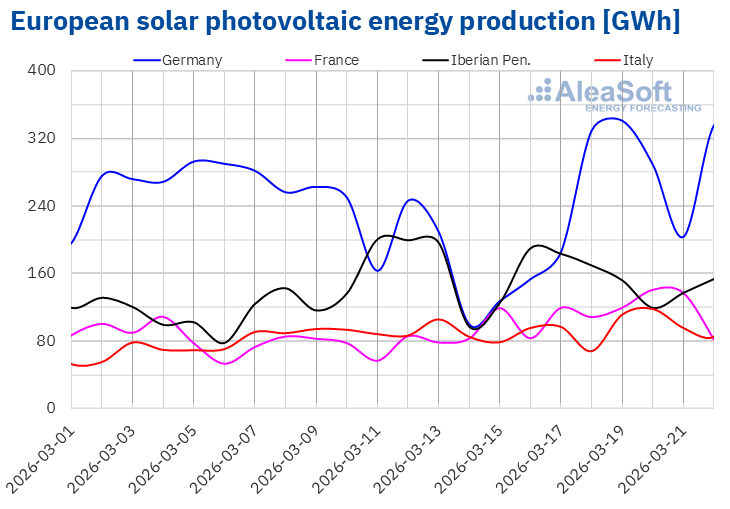

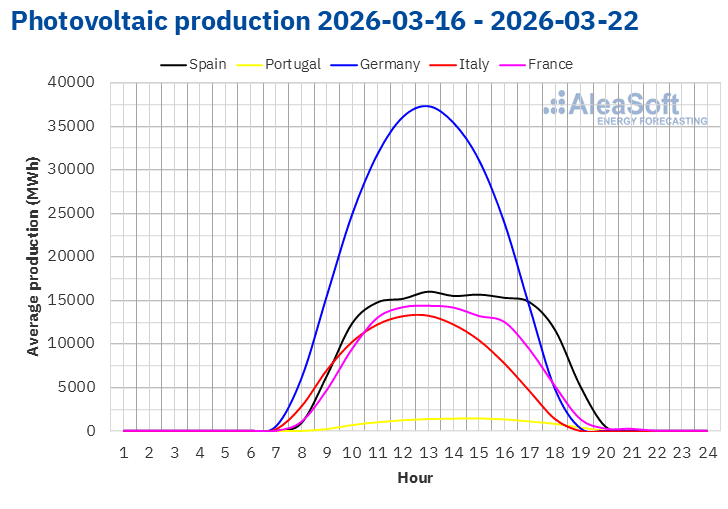

Na semana de 16 de março, a produção solar fotovoltaica aumentou na maioria dos principais mercados europeus em comparação com a semana anterior. Os mercados da França e da Alemanha registaram o maior aumento, de 35% em ambos os casos, e inverteram a tendência de queda da semana anterior. Os mercados italiano e espanhol mantiveram a tendência de subida pela segunda semana consecutiva. Nesta ocasião, a produção aumentou 6,1% e 6,3%, respetivamente. Por outro lado, no mercado português, a produção com esta tecnologia diminuiu 26%.

Durante a semana, os mercados da Alemanha e da França registaram recordes de produção solar fotovoltaica para um dia de março. A 19 de março, o mercado alemão atingiu a sua segunda maior produção diária deste mês, com 341 GWh. Um dia depois, a 20 de março, o mercado francês registou o seu recorde histórico de produção diária para março, com 141 GWh.

Para a semana de 23 de março, as previsões de produção solar da AleaSoft Energy Forecasting indicam que a produção aumentará nos mercados italiano e espanhol. Em contrapartida, a produção diminuirá no mercado alemão.

Fonte: Elaborado pela AleaSoft Energy Forecasting com base em dados da ENTSO-E, RTE, REN, REE e TERNA.

Fonte: Elaborado pela AleaSoft Energy Forecasting com base em dados da ENTSO-E, RTE, REN, REE e TERNA. Fonte: Elaborado pela AleaSoft Energy Forecasting com base em dados da ENTSO-E, RTE, REN, REE e TERNA.

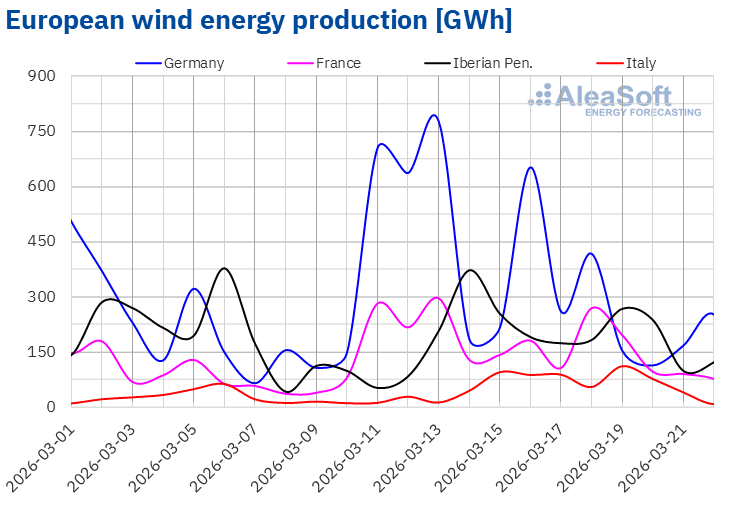

Fonte: Elaborado pela AleaSoft Energy Forecasting com base em dados da ENTSO-E, RTE, REN, REE e TERNA.Durante a terceira semana de março, a produção eólica aumentou nos mercados da Península Ibérica e da Itália, após as quedas registadas na semana anterior. O mercado italiano registou o maior aumento, de 113%, enquanto o mercado espanhol apresentou o menor aumento, de 6,2%. No mercado português, a produção aumentou 14%. Por outro lado, os mercados da Alemanha e da França inverteram a tendência na produção eólica, após os aumentos da semana anterior. O mercado alemão registou a maior queda, de 27%, enquanto o mercado francês registou a menor queda, de 14%.

Na última semana de março, as previsões de produção eólica da AleaSoft Energy Forecasting indicam que a produção aumentará nos mercados da Península Ibérica, Itália e Alemanha. Em contrapartida, o mercado francês registará quedas na produção eólica.

Fonte: Elaborado pela AleaSoft Energy Forecasting com base em dados da ENTSO-E, RTE, REN, REE e TERNA.

Fonte: Elaborado pela AleaSoft Energy Forecasting com base em dados da ENTSO-E, RTE, REN, REE e TERNA.Demanda de eletricidade

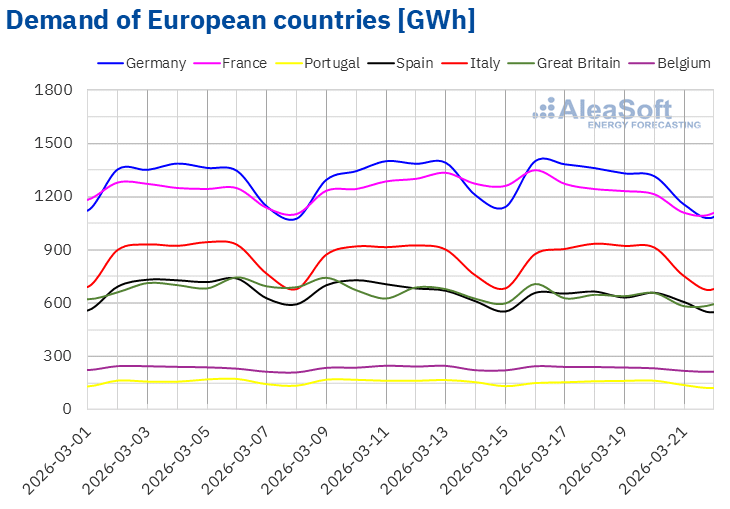

Na semana de 16 de março, a demanda de eletricidade diminuiu na maioria dos principais mercados europeus em relação à semana anterior. O mercado português registou a maior descida, de 5,9%, seguido pela queda de 5,0% no mercado espanhol e de 4,5% no mercado francês. Os mercados belga, alemão e britânico registaram quedas de 1,4%, 1,5% e 3,8%, respetivamente. Os mercados de Espanha e da Grã-Bretanha mantiveram a tendência descendente pela segunda semana consecutiva. No entanto, no mercado italiano, a demanda subiu 0,2% após seis semanas de quedas.

Durante a semana, as temperaturas médias foram menos frias do que na semana anterior na maioria dos mercados analisados. Portugal e a Grã-Bretanha registaram os maiores aumentos de temperatura, de 1,5 °C e 1,4 °C, respetivamente. A Bélgica registou o menor aumento, de 0,2 °C, enquanto a França e a Espanha registaram aumentos de 0,7 °C e 1,0 °C, respetivamente. Por outro lado, a Itália e a Alemanha registaram temperaturas médias inferiores às da semana anterior, com descidas de 0,9 °C e 1,9 °C, respetivamente.

Para a última semana de março, as previsões de demanda da AleaSoft Energy Forecasting indicam que a demanda aumentará nos mercados de Espanha, Bélgica, Grã-Bretanha e França. Em contrapartida, a demanda diminuirá nos mercados de Portugal, Itália e Alemanha.

Fonte: Elaborado pela AleaSoft Energy Forecasting com base em dados da ENTSO-E, RTE, REN, REE, TERNA, National Grid e ELIA.

Fonte: Elaborado pela AleaSoft Energy Forecasting com base em dados da ENTSO-E, RTE, REN, REE, TERNA, National Grid e ELIA.Mercados de energia elétrica europeus

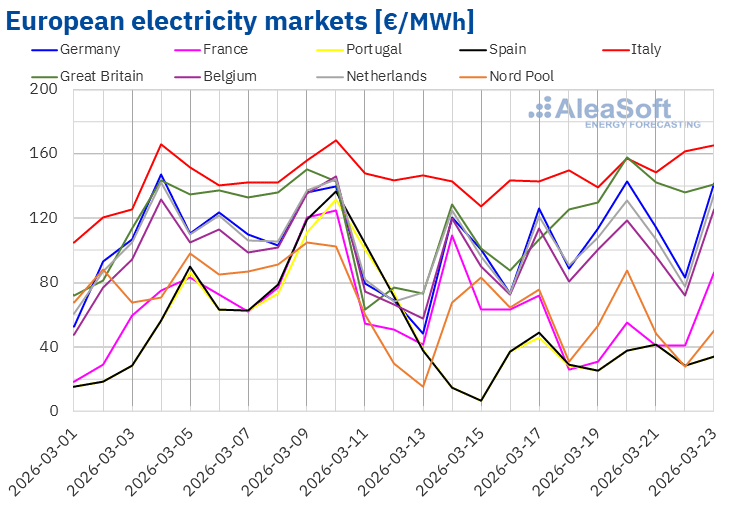

Na terceira semana de março, os preços na maioria dos principais mercados de eletricidade europeus registaram uma tendência ascendente, mas com quedas a 19 ou 20 de março e durante o fim de semana. Consequentemente, o preço médio semanal diminuiu na maioria dos casos. As exceções foram os mercados italiano, alemão e britânico, com aumentos de 1,0%, 7,1% e 20%, respetivamente. Em contrapartida, os mercados português e espanhol registaram as maiores quedas percentuais nos preços, de 49% e 50%, respetivamente. Nos restantes mercados analisados pela AleaSoft Energy Forecasting, os preços baixaram entre 2,3% no mercado neerlandês e 42% no mercado francês.

Na semana de 16 de março, as médias semanais ultrapassaram os 90 €/MWh na maioria dos mercados elétricos europeus. As exceções foram os mercados português, espanhol, francês e nórdico, cujas médias foram de 34,83 €/MWh, 35,32 €/MWh, 46,90 €/MWh e 55,39 €/MWh, respetivamente. O mercado italiano registou a maior média semanal, de 149,04 €/MWh. Nos restantes mercados analisados pela AleaSoft Energy Forecasting, os preços situaram-se entre os 93,49 €/MWh do mercado belga e os 126,57 €/MWh do mercado britânico.

No que diz respeito aos preços diários, na quinta-feira, 19 de março, os mercados espanhol e português registaram a média mais baixa da semana entre os mercados analisados, de 24,95 €/MWh. Estes mercados também registaram preços diários inferiores a 30 €/MWh nos dias 18 e 22 de março. O mercado francês também atingiu um preço diário inferior a 30 €/MWh a 18 de março, enquanto o mercado nórdico o fez no domingo, 22 de março.

Por outro lado, durante a terceira semana de março, os preços diários mantiveram-se acima dos 135 €/MWh no mercado italiano. Os mercados alemão, belga, britânico e neerlandês também registaram preços superiores a 100 €/MWh em algumas sessões dessa semana. No domingo, 22 de março, o mercado italiano atingiu a média diária mais elevada da semana entre os mercados analisados, de 161,89 €/MWh. Por sua vez, na sexta-feira, 20 de março, o mercado britânico atingiu o seu preço mais elevado desde 3 de fevereiro de 2025, de 157,88 €/MWh.

Na semana de 16 de março, o aumento dos preços semanais do gás exerceu uma influência ascendente sobre os preços nos mercados elétricos europeus. No entanto, a queda dos preços semanais dos direitos de emissão de CO2, a diminuição da demanda de eletricidade e o aumento da produção solar na maioria dos mercados favoreceram a descida dos preços na maioria dos principais mercados elétricos europeus. O aumento da produção eólica na Península Ibérica também contribuiu para a queda dos preços nos mercados espanhol e português.

As previsões de preços da AleaSoft Energy Forecasting indicam que, na quarta semana de março, os preços poderão subir na maioria dos principais mercados elétricos europeus, influenciados pelos elevados preços do gás e pelo aumento da demanda na maioria dos mercados. A queda da produção solar na Alemanha e a diminuição da produção eólica em França poderão contribuir para o aumento dos preços nestes mercados. Por outro lado, o aumento da produção eólica na Península Ibérica e da produção solar em Espanha exercerá uma influência descendente sobre os preços dos mercados espanhol e português.

Fonte: Elaborado pela AleaSoft Energy Forecasting com base em dados da OMIE, RTE, Nord Pool e GME.

Fonte: Elaborado pela AleaSoft Energy Forecasting com base em dados da OMIE, RTE, Nord Pool e GME.Brent, combustíveis e CO2

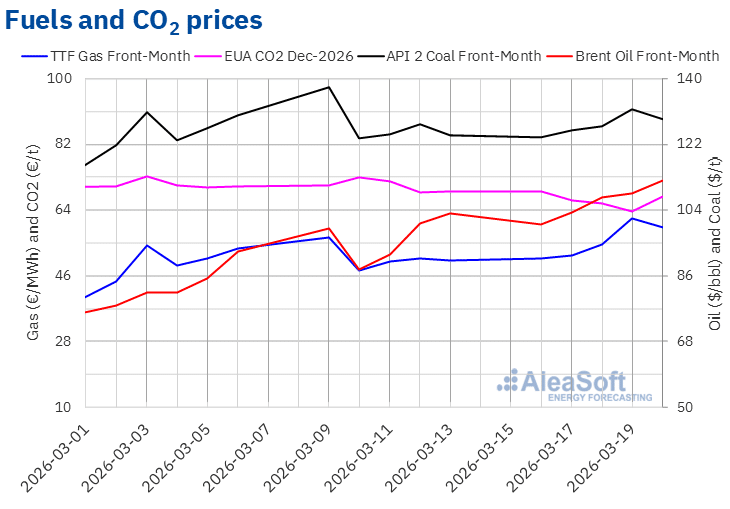

Os preços de fecho dos futuros do petróleo Brent para o mês mais próximo no mercado ICE ultrapassaram os 100 $/bbl durante a terceira semana de março. Na segunda-feira, 16 de março, estes futuros registaram o seu preço de fecho mínimo semanal, de 100,21 $/bbl. Posteriormente, registaram uma tendência ascendente. Como resultado, na sexta-feira, 20 de março, estes futuros atingiram o seu preço de fecho máximo semanal, de 112,19 $/bbl. De acordo com os dados analisados pela AleaSoft Energy Forecasting, este preço foi 8,8% superior ao da sexta-feira anterior e o mais alto desde 5 de julho de 2022.

Durante a terceira semana de março, apesar das tentativas para travar a subida dos preços, estes continuaram a aumentar. Neste sentido, o acordo alcançado pelo Iraque para exportar o seu petróleo através do porto turco de Ceyhan exerceu uma influência de baixa sobre os preços a meio da semana. No entanto, os problemas de abastecimento causados pelo conflito entre os Estados Unidos e o Irão e o encerramento do estreito de Ormuz continuaram a propiciar o aumento dos preços dos futuros do petróleo Brent.

No que diz respeito aos preços de fecho dos futuros de gás TTF no mercado ICE para o mês mais próximo, estes registaram um aumento nas quatro primeiras sessões da terceira semana de março. Na segunda-feira, 16 de março, estes futuros atingiram o seu preço de fecho mais baixo da semana, de 50,89 €/MWh. Em contrapartida, na sequência das subidas, na quinta-feira, 19 de março, estes futuros atingiram o seu preço de fecho máximo semanal, de 61,85 €/MWh. De acordo com os dados analisados pela AleaSoft Energy Forecasting, este preço foi o mais alto desde 24 de janeiro de 2023. Na sexta-feira, 20 de março, o preço de fecho baixou 4,2% em relação à quinta-feira, ficando em 59,26 €/MWh. Este preço ainda foi 18% superior ao da sexta-feira anterior.

Os efeitos do conflito no Médio Oriente sobre o abastecimento continuaram a exercer uma influência ascendente sobre os preços dos futuros do gás TTF na terceira semana de março. Os baixos níveis das reservas europeias também contribuíram para o aumento dos preços. Atualmente, as reservas europeias situam-se, em média, abaixo dos 30 %, com alguns países a registarem níveis inferiores a 25 %.

No que diz respeito aos preços de fecho dos futuros de direitos de emissão de CO2 no mercado EEX para o contrato de referência de dezembro de 2026, estes registaram uma tendência descendente durante quase toda a terceira semana de março. Na segunda-feira, 16 de março, estes futuros atingiram o seu preço de fecho máximo semanal, de 69,02 €/t. Os preços caíram até quinta-feira, 19 de março. Nesse dia, estes futuros registaram o seu preço de fecho mínimo semanal, de 63,67 €/t. De acordo com os dados analisados pela AleaSoft Energy Forecasting, este preço foi o mais baixo desde 10 de abril de 2025. Na sexta-feira, 20 de março, após um aumento de 6,3% em relação ao dia anterior, o preço de fecho foi de 67,68 €/t. No entanto, este preço ainda foi 2,2% inferior ao da sexta-feira anterior.

Fonte: Elaborado pela AleaSoft Energy Forecasting com base em dados da ICE e da EEX.

Fonte: Elaborado pela AleaSoft Energy Forecasting com base em dados da ICE e da EEX.Análise da AleaSoft Energy Forecasting sobre as perspetivas dos mercados energéticos na Europa, o armazenamento e o financiamento de projetos

Na quinta-feira, 12 de março, realizou-se a 64.ª edição da série de webinars mensais da AleaSoft Energy Forecasting. Por sexto ano consecutivo, o webinar contou com a participação de oradores da EY. Nesta ocasião, a análise centrou-se na evolução dos mercados de energia europeus e nas perspetivas para a primavera de 2026, nos principais marcos para 2026 no setor da energia, na regulamentação e nas perspetivas do armazenamento de energia e dos mercados de capacidade, o financiamento de projetos de energias renováveis e de armazenamento, a importância dos PPA e do autoconsumo, bem como as principais considerações a ter em conta na avaliação de carteiras.

A gravação da sessão de análise do webinar está disponível no YouTube, Spotify e iVoox. Nas contas da AleaSoft Energy Forecasting nessas plataformas também se encontram excertos das sessões de análise de webinars anteriores.

Fonte: AleaSoft Energy Forecasting.