AleaSoft Energy Forecasting, 3 de março de 2026. Em fevereiro, os preços mensais da maioria dos principais mercados elétricos europeus caíram, com exceção do mercado nórdico. Vários registaram a sua média mensal mais baixa dos últimos meses, com destaque para o mercado português, que atingiu o preço mais baixo da sua história no mercado ibérico MIBEL. A queda dos preços do gás e do CO2, estes últimos com a média mensal mais baixa desde setembro, juntamente com a diminuição da demanda em relação a janeiro na maioria dos mercados, favoreceu esta tendência. Em alguns casos, o aumento da produção renovável também contribuiu para as quedas. França, Itália e Portugal registaram a maior produção eólica da sua história para um mês de fevereiro, algo que também aconteceu com a energia fotovoltaica em Itália. Os futuros do Brent atingiram a média mensal mais alta desde agosto.

Produção de energia solar fotovoltaica e produção de energia eólica

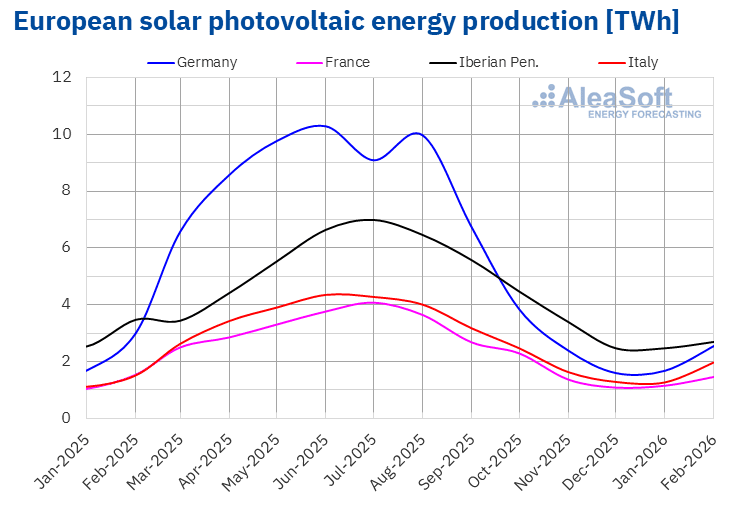

Em fevereiro de 2026, a produção de energia solar fotovoltaica aumentou 30% no mercado italiano em relação ao mesmo mês do ano anterior. Nos restantes mercados analisados, a produção com esta tecnologia diminuiu. O mercado espanhol registou a maior descida, de 23%, enquanto o mercado francês apresentou a menor queda, de 4,9%. A Alemanha e Portugal registaram quedas de 16% e 18%, respetivamente.

Em comparação com janeiro de 2026, a produção de energia solar fotovoltaica registou um crescimento nos principais mercados elétricos europeus analisados. O mercado italiano registou o maior aumento, de 72%, seguido pelo aumento de 68% na Alemanha. Os mercados de Espanha, Portugal e França registaram aumentos de 20%, 25% e 40%, respetivamente.

O mercado italiano atingiu um recorde histórico de produção de energia solar fotovoltaica para o mês de fevereiro, com 1981 GWh.

Entre fevereiro de 2025 e fevereiro de 2026, o mercado espanhol adicionou 8198 MW de potência solar fotovoltaica, excluindo o autoconsumo, de acordo com dados da Red Eléctrica. Durante o mesmo período, o mercado português incorporou 915 MW ao sistema, de acordo com dados da REN.

Fonte: Elaborado pela AleaSoft Energy Forecasting com base em dados da ENTSO-E, RTE, REN, REE e TERNA.

Fonte: Elaborado pela AleaSoft Energy Forecasting com base em dados da ENTSO-E, RTE, REN, REE e TERNA. Fonte: Elaborado pela AleaSoft Energy Forecasting com base em dados da ENTSO-E, RTE, REN, REE e TERNA.

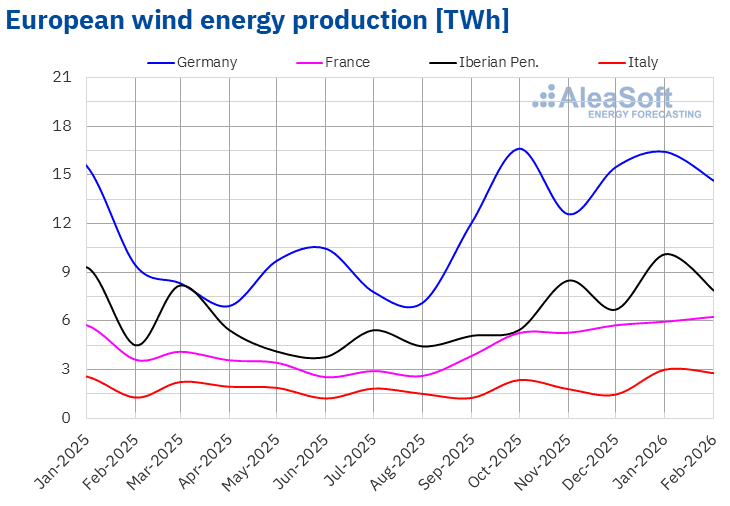

Fonte: Elaborado pela AleaSoft Energy Forecasting com base em dados da ENTSO-E, RTE, REN, REE e TERNA.Em fevereiro de 2026, a produção eólica registou um aumento em termos homólogos nos principais mercados elétricos europeus. A Itália registou o maior aumento, de 117%, seguida de Portugal e da França, com aumentos de 91% e 73%, respetivamente. A Alemanha registou o menor aumento, de 55%, enquanto a Espanha registou um crescimento de 71%.

Em comparação com o mês anterior, a produção eólica aumentou nos mercados da França e da Itália. A França registou o maior aumento, de 16%, enquanto a Itália registou um aumento mais moderado, de 2,6%. Em contrapartida, a produção eólica diminuiu nos mercados da Península Ibérica e da Alemanha em fevereiro, em relação a janeiro. A Espanha registou a maior queda, de 16%, enquanto a Alemanha e Portugal registaram quedas de 1,4% e 6,4%, respetivamente.

Em fevereiro de 2026, os mercados francês, italiano e português atingiram os seus maiores níveis de produção eólica para um mês de fevereiro, com 6247 GWh, 2770 GWh e 1636 GWh, respetivamente.

De acordo com dados da Red Eléctrica, entre fevereiro de 2025 e fevereiro de 2026, o mercado espanhol adicionou 1020 MW de nova capacidade eólica, excluindo o autoconsumo. No mesmo período, o mercado português adicionou 36 MW ao sistema, de acordo com dados da REN.

Fonte: Elaborado pela AleaSoft Energy Forecasting com base em dados da ENTSO-E, RTE, REN, REE e TERNA.

Fonte: Elaborado pela AleaSoft Energy Forecasting com base em dados da ENTSO-E, RTE, REN, REE e TERNA.Demanda de energia elétrica

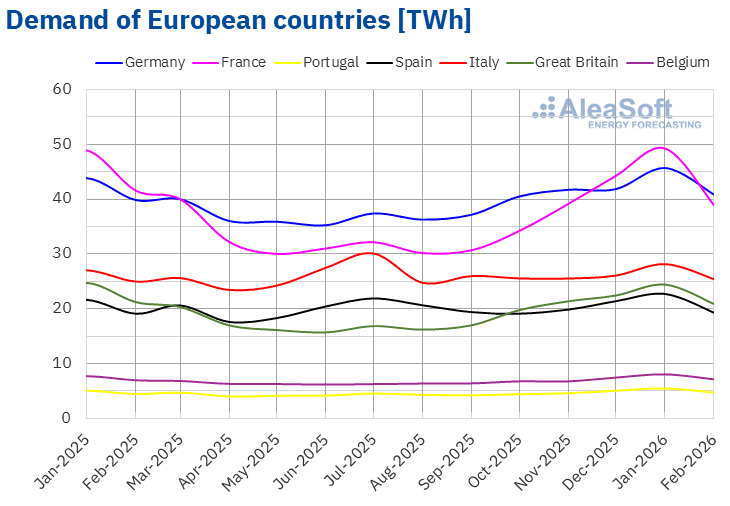

Em fevereiro de 2026, a demanda de eletricidade aumentou na maioria dos principais mercados europeus em termos homólogos. O mercado português registou o maior aumento, de 5,3%, enquanto o mercado espanhol registou o menor aumento, de 1,0%. O mercado italiano registou um aumento de 1,8%, e os mercados alemão e belga registaram um aumento da demanda de 2,5% em ambos os casos. Em contrapartida, os mercados britânico e francês registaram quedas em termos homólogos de 1,7% e 6,4%, respetivamente.

Em comparação com janeiro de 2026, a demanda diminuiu em fevereiro na maioria dos principais mercados europeus, considerando valores corrigidos em função do número de dias de cada mês. A França registou a maior queda, de 12%, enquanto a Alemanha apresentou a menor, de 1,0%. A Bélgica, Portugal, o Reino Unido e a Espanha registaram quedas que oscilaram entre os 2,0% na Bélgica e os 6,0% na Espanha.

No mercado italiano, a demanda manteve-se semelhante à de janeiro, após a correção pelo número de dias de cada mês. No entanto, sem aplicar essa correção, a queda foi de 9,7%.

As temperaturas médias foram menos frias do que as do mesmo mês de 2025 em todos os mercados europeus analisados. A Bélgica e a França registaram os maiores aumentos, de 2,8 °C e 2,6 °C, respetivamente, enquanto Portugal apresentou o menor aumento, de 0,9 °C. Em Espanha, Itália, Alemanha e Grã-Bretanha, os aumentos oscilaram entre 1,1 °C em Espanha e 1,7 °C na Grã-Bretanha.

Em comparação com janeiro de 2026, as temperaturas médias de fevereiro ficaram acima das do mês anterior em todos os mercados analisados. A França registou o maior aumento, de 4,2 °C, enquanto a Grã-Bretanha apresentou o menor aumento, de 2,5 °C. Nos restantes mercados, as temperaturas médias aumentaram entre 2,6 °C em Portugal e 3,8 °C na Alemanha.

Fonte: Elaborado pela AleaSoft Energy Forecasting com base em dados da ENTSO-E, RTE, REN, REE, TERNA, National Grid e ELIA.

Fonte: Elaborado pela AleaSoft Energy Forecasting com base em dados da ENTSO-E, RTE, REN, REE, TERNA, National Grid e ELIA.Mercados de energia elétrica europeus

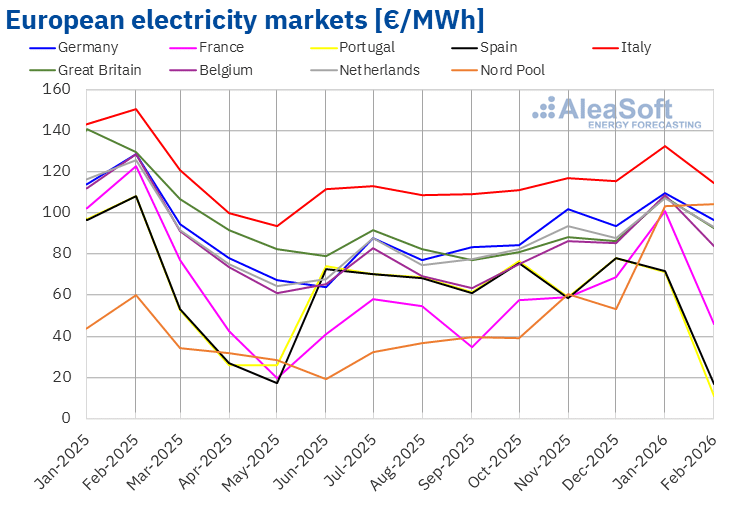

No mês de fevereiro de 2026, o preço médio mensal ficou abaixo dos 100 €/MWh na maioria dos principais mercados de eletricidade europeus. As exceções foram os mercados nórdico e italiano, com médias de 104,38 €/MWh e 114,41 €/MWh, respetivamente. Por outro lado, os mercados português, espanhol e francês registaram os preços mensais mais baixos, de 10,64 €/MWh, 16,41 €/MWh e 46,02 €/MWh, respetivamente. Nos restantes mercados elétricos europeus analisados pela AleaSoft Energy Forecasting, as médias situaram-se entre os 83,61 €/MWh do mercado belga e os 96,58 €/MWh do mercado alemão.

Em comparação com o mês de janeiro, os preços médios baixaram na maioria dos mercados elétricos europeus analisados pela AleaSoft Energy Forecasting. O mercado nórdico foi a exceção, com um aumento de 1,0%. Por outro lado, os mercados espanhol e português registaram as maiores quedas percentuais nos preços, de 77% e 85%, respetivamente. Nos restantes mercados, os preços baixaram entre 12% no mercado alemão e 54% no mercado francês.

Comparando os preços médios do mês de fevereiro com os registados no mesmo mês de 2025, os preços também baixaram na maioria dos mercados. O mercado nórdico foi a exceção, com um aumento de 74%. Os mercados espanhol e português registaram as maiores quedas percentuais nos preços, de 85% no primeiro caso e de 90% no segundo. Nos restantes mercados, as quedas nos preços situaram-se entre os 24% do mercado italiano e os 62% do mercado francês.

Em consequência da queda dos preços, em fevereiro o mercado português registou o preço mensal mais baixo da sua história no mercado ibérico MIBEL, desde o seu início em julho de 2007. O mercado espanhol atingiu o seu preço mais baixo desde maio de 2024. O mercado francês registou a sua média mensal mais baixa desde outubro de 2025, enquanto os mercados italiano e belga registaram os seus preços mais baixos desde novembro de 2025. Em contrapartida, o mercado nórdico, onde os preços subiram, atingiu a sua média mais elevada desde janeiro de 2023.

Em fevereiro de 2026, a descida dos preços do gás e das licenças de emissão de CO2, o aumento da produção solar e a queda da demanda em relação a janeiro contribuíram para a descida dos preços nos mercados elétricos europeus. O aumento da produção eólica nos mercados francês e italiano também contribuiu para a descida dos preços nesses mercados.

Em termos homólogos, a queda dos preços do gás e dos direitos de emissão de CO2 em relação a fevereiro de 2025 e o aumento significativo da produção eólica contribuíram para a queda homóloga dos preços nos mercados elétricos europeus. Além disso, a produção solar aumentou em Itália, enquanto a demanda diminuiu nos mercados francês e britânico.

Fonte: Elaborado pela AleaSoft Energy Forecasting com base em dados da OMIE, RTE, Nord Pool e GME.

Fonte: Elaborado pela AleaSoft Energy Forecasting com base em dados da OMIE, RTE, Nord Pool e GME.Brent, combustíveis e CO2

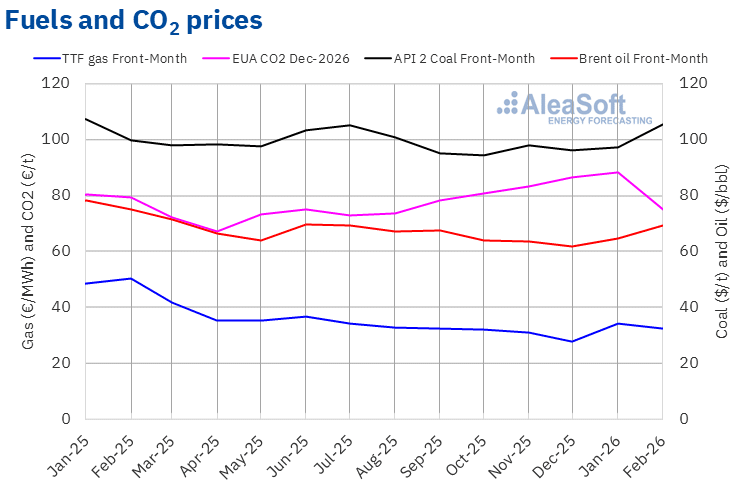

Os futuros do petróleo Brent para o mês mais próximo no mercado ICE registaram um preço médio mensal de 69,37 $/bbl no mês de fevereiro de 2026. De acordo com os dados analisados pela AleaSoft Energy Forecasting, esta média mensal foi a mais elevada desde agosto de 2025. Este valor foi 7,2% superior ao alcançado pelos futuros do mês mais próximo de janeiro de 2026, de 64,73 $/bbl. Por outro lado, foi 7,4% inferior ao correspondente aos futuros do mês mais próximo negociados em fevereiro de 2025, de 74,95 $/bbl.

Durante o mês de fevereiro, a evolução do conflito entre os Estados Unidos e o Irão influenciou a evolução dos preços dos futuros do petróleo Brent. O receio de interrupções no abastecimento decorrentes deste conflito exerceu uma influência ascendente sobre os preços, cuja média superou a do mês anterior. No entanto, a preocupação com a evolução da demanda limitou as subidas. A possibilidade de um aumento da produção por parte da OPEP+ em abril e o relatório mensal da Agência Internacional de Energia, que reviu em baixa as suas previsões de demanda, contribuíram para esta preocupação. As novas tarifas americanas também exerceram uma influência descendente na segunda metade de fevereiro.

No que diz respeito aos futuros de gás TTF no mercado ICE para o mês mais próximo, o valor médio registado durante o mês de fevereiro de 2026 foi de 32,42 €/MWh. Em comparação com a média dos futuros do mês mais próximo negociados no mês de janeiro de 2026, de 34,13 €/MWh, a média de fevereiro registou uma descida de 5,0%. Se compararmos com os futuros do mês mais próximo negociados no mês de fevereiro de 2025, quando o preço médio foi de 50,27 €/MWh, verificou-se uma descida de 36%.

Em fevereiro, a maior disponibilidade de gás natural liquefeito proveniente dos Estados Unidos e as previsões de temperaturas mais amenas exerceram uma influência descendente sobre os preços dos futuros do gás TTF. Consequentemente, a média mensal registou uma descida, apesar dos baixos níveis das reservas europeias e do receio de interrupções no abastecimento devido à instabilidade no Médio Oriente.

No que diz respeito aos futuros de direitos de emissão de CO2 no mercado EEX para o contrato de referência de dezembro de 2026, estes atingiram um preço médio em fevereiro de 75,00 €/t. De acordo com os dados analisados pela AleaSoft Energy Forecasting, este foi o menor valor médio mensal desde setembro de 2025. Este preço mensal registou uma descida de 15% em relação à média do mês de janeiro de 2026, que foi de 88,13 €/t. Se comparado com a média do mês de fevereiro de 2025, que foi de 79,40 €/t, a média de fevereiro de 2026 foi 5,5% inferior.

Fonte: Elaborado pela AleaSoft Energy Forecasting com base em dados da ICE e da EEX.

Fonte: Elaborado pela AleaSoft Energy Forecasting com base em dados da ICE e da EEX.Análise da AleaSoft Energy Forecasting sobre o armazenamento de energia

A divisão AleaStorage da AleaSoft Energy Forecasting elabora relatórios de previsão para projetos de armazenamento de energia. Estes relatórios são essenciais para que o armazenamento seja um investimento rentável e fácil de gerir. Os serviços da AleaStorage incluem o cálculo de receitas e rentabilidade, tanto para baterias autónomas como para sistemas híbridos, bem como o dimensionamento do armazenamento ideal em sistemas híbridos.

Fonte: AleaSoft Energy Forecasting.