AleaSoft Energy Forecasting, 3 de marzo de 2026. En febrero, los precios mensuales de la mayoría de los principales mercados eléctricos europeos descendieron, con la excepción del mercado nórdico. Varios registraron su promedio mensual más bajo de los últimos meses, destacando el mercado portugués, que alcanzó el precio más bajo de su historia en el mercado ibérico MIBEL. La caída de los precios del gas y del CO2, estos últimos con el promedio mensual más bajo desde septiembre, junto con el descenso de la demanda respecto a enero en la mayoría de los mercados, favoreció esta tendencia. En algunos casos, el aumento de la producción renovable también contribuyó a las bajadas. Francia, Italia y Portugal registraron la mayor producción eólica de su historia para un mes de febrero, algo que también ocurrió con la fotovoltaica en Italia. Los futuros de Brent alcanzaron el promedio mensual más alto desde agosto.

Producción solar fotovoltaica y producción eólica

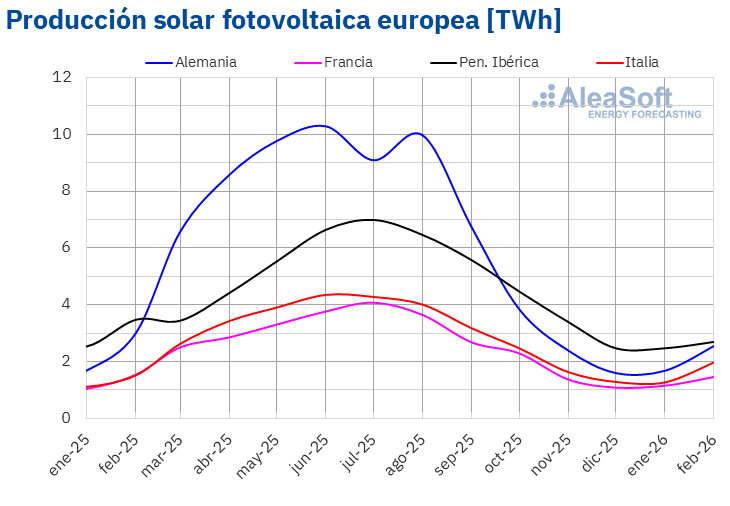

En febrero de 2026, la producción solar fotovoltaica aumentó un 30% en el mercado italiano respecto al mismo mes del año anterior. En el resto de los mercados analizados, la producción con esta tecnología disminuyó. El mercado español registró el mayor descenso, del 23%, mientras que el mercado francés presentó la menor bajada, del 4,9%. Alemania y Portugal anotaron caídas del 16% y 18%, respectivamente.

En comparación con enero de 2026, la producción con energía solar fotovoltaica creció en los principales mercados eléctricos europeos analizados. El mercado italiano registró la mayor subida, del 72%, seguido por el aumento del 68% en Alemania. Los mercados de España, Portugal y Francia mostraron incrementos del 20%, 25% y 40%, respectivamente.

El mercado italiano alcanzó un récord histórico de producción de energía solar fotovoltaica para un mes de febrero, con 1981 GWh.

Entre febrero de 2025 y febrero de 2026, el mercado español añadió 8198 MW de potencia solar fotovoltaica, excluyendo el autoconsumo, según datos de Red Eléctrica. Durante el mismo período, el mercado portugués incorporó 915 MW al sistema, de acuerdo con datos de REN.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA. Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

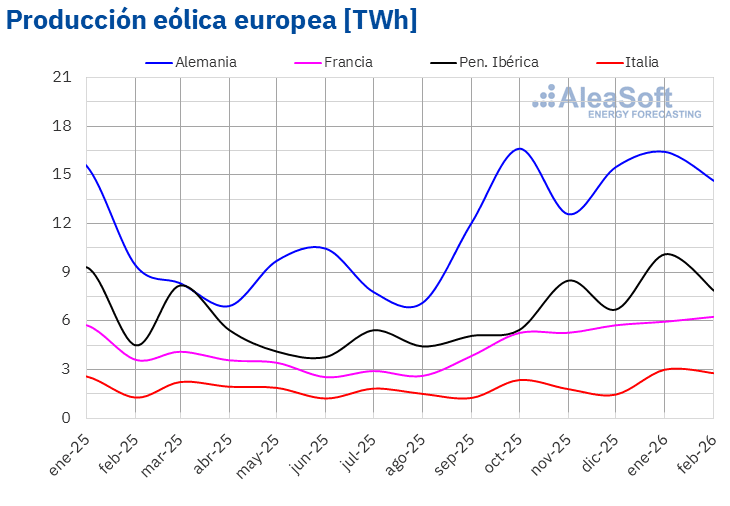

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.En febrero de 2026, la producción eólica aumentó en términos interanuales en los principales mercados eléctricos europeos. Italia registró el mayor incremento, del 117%, seguida de Portugal y Francia, con aumentos del 91% y del 73%, respectivamente. Alemania presentó la menor subida, del 55%, mientras que España registró un crecimiento del 71%.

En comparación con el mes anterior, la producción eólica aumentó en los mercados de Francia e Italia. Francia registró el mayor incremento, del 16%, mientras que Italia logró un aumento más moderado, del 2,6%. Por el contrario, la producción eólica disminuyó en los mercados de la península ibérica y Alemania en febrero respecto a enero. España registró la mayor bajada, del 16%, mientras que Alemania y Portugal anotaron descensos del 1,4% y del 6,4%, respectivamente.

En febrero de 2026, los mercados francés, italiano y portugués alcanzaron sus mayores producciones eólicas para un mes de febrero, con 6247 GWh, 2770 GWh y 1636 GWh, respectivamente.

Según datos de Red Eléctrica, entre febrero de 2025 y febrero de 2026 el mercado español añadió 1020 MW de nueva capacidad eólica, excluyendo el autoconsumo. En el mismo período, el mercado portugués añadió 36 MW al sistema, de acuerdo con datos de REN.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.Demanda eléctrica

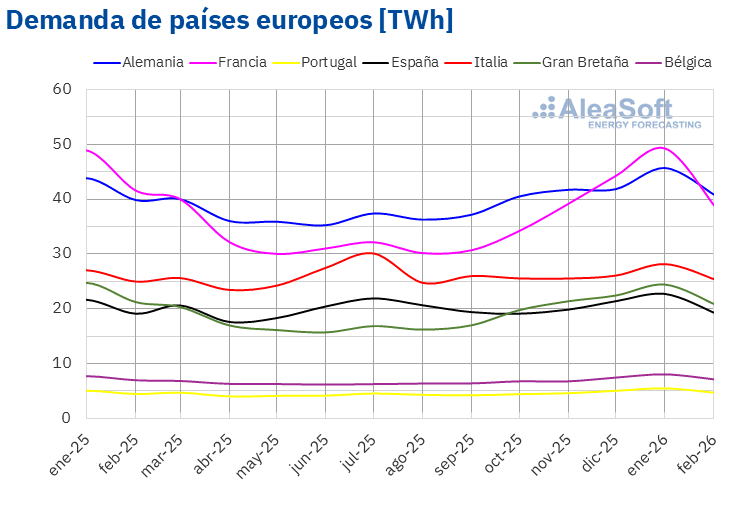

En febrero de 2026, la demanda eléctrica aumentó en la mayoría de los principales mercados europeos en términos interanuales. El mercado portugués registró el mayor incremento, del 5,3%, mientras que el mercado español anotó la menor subida, del 1,0%. El mercado italiano registró un aumento del 1,8%, y los mercados alemán y belga incrementaron la demanda un 2,5% en ambos casos. Por el contrario, los mercados británico y francés registraron descensos interanuales del 1,7% y del 6,4%, respectivamente.

En comparación con enero de 2026, la demanda descendió en febrero en la mayoría de los principales mercados europeos, considerando valores corregidos por la cantidad de días de cada mes. Francia registró la mayor caída, del 12%, mientras que Alemania presentó la menor, del 1,0%. Bélgica, Portugal, Gran Bretaña y España registraron descensos que oscilaron entre el 2,0% en Bélgica y el 6,0% en España.

En el mercado italiano, la demanda se mantuvo similar a la de enero tras el ajuste por el número de días de cada mes. No obstante, sin aplicar dicha corrección, el descenso fue del 9,7%.

Las temperaturas medias fueron menos frías que las del mismo mes de 2025 en todos los mercados europeos analizados. Bélgica y Francia registraron los mayores incrementos, de 2,8°C y 2,6°C respectivamente, mientras que Portugal mostró el menor aumento, de 0,9°C. En España, Italia, Alemania y Gran Bretaña, los incrementos oscilaron entre 1,1°C en España y 1,7°C en Gran Bretaña.

En comparación con enero de 2026, las temperaturas medias de febrero se situaron por encima de las del mes anterior en todos los mercados analizados. Francia registró la mayor subida, de 4,2°C, mientras que Gran Bretaña presentó el menor aumento, de 2,5°C. En el resto de los mercados, las temperaturas medias aumentaron entre 2,6°C en Portugal y 3,8°C en Alemania.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.Mercados eléctricos europeos

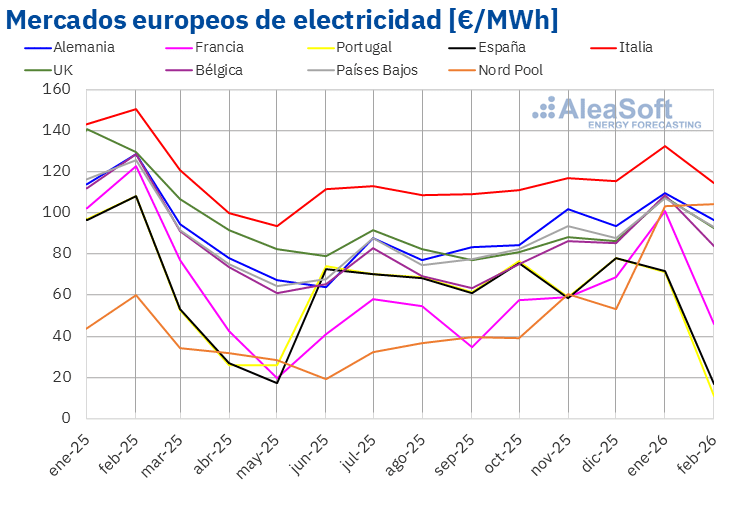

En el mes de febrero de 2026, el precio promedio mensual fue inferior a 100 €/MWh en la mayoría de los principales mercados eléctricos europeos. Las excepciones fueron los mercados nórdico e italiano, con promedios de 104,38 €/MWh y 114,41 €/MWh en cada caso. En cambio, los mercados portugués, español y francés registraron los precios mensuales más bajos, de 10,64 €/MWh, 16,41 €/MWh y 46,02 €/MWh, respectivamente. En el resto de los mercados eléctricos europeos analizados en AleaSoft Energy Forecasting, los promedios estuvieron entre los 83,61 €/MWh del mercado belga y los 96,58 €/MWh del mercado de alemán.

En comparación con el mes de enero, los precios promedio bajaron en la mayoría de los mercados eléctricos europeos analizados en AleaSoft Energy Forecasting. El mercado nórdico fue la excepción, con un aumento del 1,0%. Por otra parte, los mercados español y portugués registraron las mayores caídas porcentuales de precios, del 77% y el 85%, respectivamente. En el resto de los mercados, los precios bajaron entre el 12% del mercado alemán y el 54% del mercado francés.

Comparando los precios promedio del mes de febrero con los registrados en el mismo mes de 2025, los precios también bajaron en la mayoría de los mercados. El mercado nórdico también fue la excepción, con una subida del 74%. Los mercados español y portugués alcanzaron las mayores caídas porcentuales de precios, del 85% en el primer caso y del 90% en el segundo. En el resto de los mercados, los descensos de precios estuvieron entre el 24% del mercado italiano y el 62% del mercado francés.

Como consecuencia de los descensos de precios, en febrero el mercado portugués registró el precio mensual más bajo de su historia en el mercado ibérico MIBEL, desde su inicio en julio de 2007. El mercado español alcanzó su precio más bajo desde mayo de 2024. El mercado francés registró su promedio mensual más bajo desde octubre de 2025, mientras que los mercados italiano y belga registraron sus precios más bajos desde noviembre de 2025. En cambio, el mercado nórdico, donde los precios subieron, alcanzó su mayor promedio desde enero de 2023.

En febrero de 2026, el descenso de los precios del gas y de los derechos de emisión de CO2, el incremento de la producción solar y la caída de la demanda respecto a enero, favorecieron el descenso de los precios en los mercados eléctricos europeos. El incremento de la producción eólica en los mercados francés e italiano también contribuyó al descenso de los precios en esos mercados.

En términos interanuales, la caída de los precios del gas y de los derechos de emisión de CO2 respecto a febrero de 2025 y el notable incremento de la producción eólica propiciaron la caída interanual de precios en los mercados eléctricos europeos. Además, la producción solar aumentó en Italia, mientras que la demanda bajó en los mercados francés y británico.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de OMIE, RTE, Nord Pool y GME.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de OMIE, RTE, Nord Pool y GME.Brent, combustibles y CO2

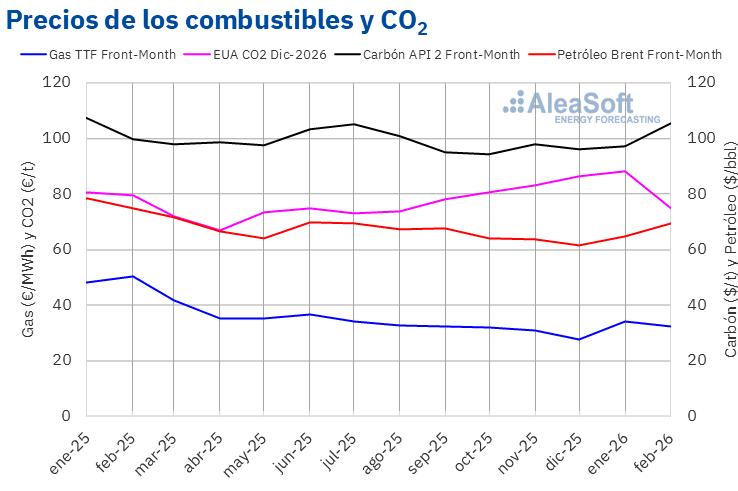

Los futuros de petróleo Brent para el Front Month en el mercado ICE registraron un precio promedio mensual de 69,37 $/bbl en el mes de febrero de 2026. Según los datos analizados en AleaSoft Energy Forecasting, este promedio mensual fue el más alto desde agosto de 2025. Este valor fue un 7,2% mayor al alcanzado por los futuros Front Month de enero de 2026, de 64,73 $/bbl. En cambio, fue un 7,4% menor al correspondiente a los futuros Front Month negociados en febrero de 2025, de 74,95 $/bbl.

Durante el mes de febrero, la evolución del conflicto entre Estados Unidos e Irán condicionó la evolución de los precios de los futuros de petróleo Brent. El temor a interrupciones en el suministro derivadas de este conflicto ejerció su influencia al alza sobre los precios, cuyo promedio superó el del mes anterior. Sin embargo, la preocupación por la evolución de la demanda limitó las subidas. La posibilidad de un incremento de producción por parte de la OPEP+ en abril y el informe mensual de la Agencia Internacional de la Energía rebajando sus previsiones de demanda contribuyeron a esta preocupación. Los nuevos aranceles estadounidenses también ejercieron su influencia a la baja en la segunda mitad de febrero.

En cuanto a los futuros de gas TTF en el mercado ICE para el Front Month, el valor promedio registrado durante el mes de febrero de 2026 fue de 32,42 €/MWh. En comparación con el promedio de los futuros Front Month negociados en el mes de enero de 2026, de 34,13 €/MWh, el promedio de febrero bajó un 5,0%. Si se compara con los futuros Front Month negociados en el mes de febrero de 2025, cuando el precio promedio fue de 50,27 €/MWh, hubo un descenso del 36%.

En febrero, la mayor disponibilidad de gas natural licuado procedente de Estados Unidos y los pronósticos de temperaturas más suaves ejercieron su influencia a la baja sobre los precios de los futuros de gas TTF. Como consecuencia, el promedio mensual descendió a pesar de los bajos niveles de las reservas europeas y el temor a interrupciones en el suministro debido a la inestabilidad en Oriente Medio.

Por lo que respecta a los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2026, alcanzaron un precio promedio en febrero de 75,00 €/t. Según los datos analizados en AleaSoft Energy Forecasting, este fue el menor promedio mensual desde septiembre de 2025. Este precio mensual bajó un 15% respecto al promedio del mes de enero de 2026, que fue de 88,13 €/t. Si se compara con el promedio del mes de febrero de 2025, que fue de 79,40 €/t, el promedio de febrero de 2026 fue un 5,5% menor.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ICE y EEX.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ICE y EEX.Análisis de AleaSoft Energy Forecasting sobre el almacenamiento de energía

La división AleaStorage de AleaSoft Energy Forecasting elabora informes de previsiones para proyectos de almacenamiento de energía. Estos informes son esenciales para que el almacenamiento sea una inversión rentable y gestionable. Los servicios de AleaStorage incluyen el cálculo de ingresos y la rentabilidad, tanto para baterías stand alone como para sistemas híbridos, así como el dimensionamiento del almacenamiento óptimo en sistemas híbridos.

Fuente: AleaSoft Energy Forecasting.