AleaSoft Energy Forecasting, 3. März 2026. Im Februar sanken die monatlichen Preise auf den meisten wichtigen europäischen Strommärkten, mit Ausnahme des nordischen Marktes. Mehrere Märkte verzeichneten ihren niedrigsten Monatsdurchschnitt der letzten Monate, darunter insbesondere der portugiesische Markt, der den niedrigsten Preis seiner Geschichte auf dem iberischen Markt MIBEL erreichte. Der Rückgang der Gas- und CO2-Preise, letztere mit dem niedrigsten Monatsdurchschnitt seit September, sowie der Rückgang der Nachfrage gegenüber Januar in den meisten Märkten begünstigten diesen Trend. In einigen Fällen trug auch der Anstieg der Produktion aus erneuerbaren Energien zu den Rückgängen bei. Frankreich, Italien und Portugal verzeichneten die höchste Windstromproduktion seit Beginn der Aufzeichnungen für einen Monat Februar, ebenso wie Italien im Bereich der Photovoltaik. Die Brent-Futures erreichten den höchsten Monatsdurchschnitt seit August.

Solarstrom und Windenergie

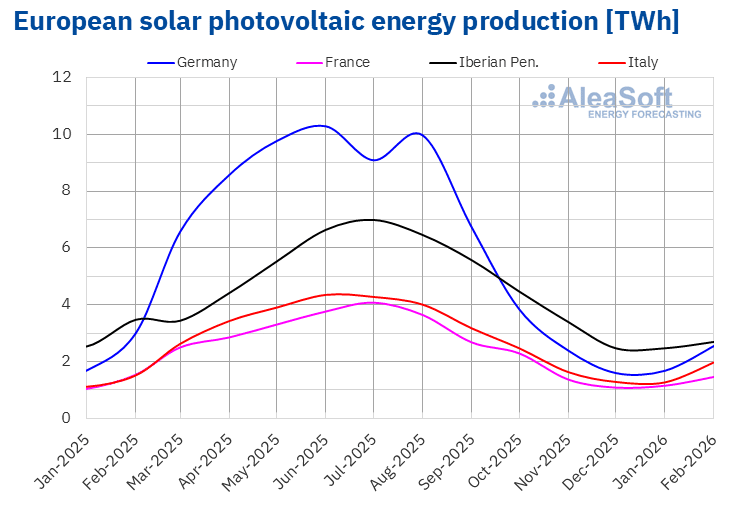

Im Februar 2026 stieg die Photovoltaik-Produktion auf dem italienischen Markt im Vergleich zum Vorjahresmonat um 30 %. In den übrigen untersuchten Märkten ging die Produktion mit dieser Technologie zurück. Der spanische Markt verzeichnete mit 23 % den stärksten Rückgang, während der französische Markt mit 4,9 % den geringsten Rückgang aufwies. Deutschland und Portugal verzeichneten Rückgänge von 16 % bzw. 18 %.

Im Vergleich zum Januar 2026 stieg die Stromerzeugung aus Photovoltaik in den untersuchten wichtigsten europäischen Strommärkten an. Der italienische Markt verzeichnete mit 72 % den stärksten Anstieg, gefolgt von Deutschland mit einem Plus von 68 %. Die Märkte in Spanien, Portugal und Frankreich verzeichneten Zuwächse von 20 %, 25 % bzw. 40 %.

Der italienische Markt verzeichnete mit 1981 GWh einen historischen Rekord bei der Solarstromproduktion für einen Februar.

Zwischen Februar 2025 und Februar 2026 wurden auf dem spanischen Markt laut Angaben von Red Eléctrica 8198 MW an Photovoltaikleistung hinzugefügt, wobei der Eigenverbrauch nicht berücksichtigt wurde. Im gleichen Zeitraum wurden auf dem portugiesischen Markt laut Angaben von REN 915 MW in das Netz eingespeist.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, REE und TERNA.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, REE und TERNA. Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, REE und TERNA.

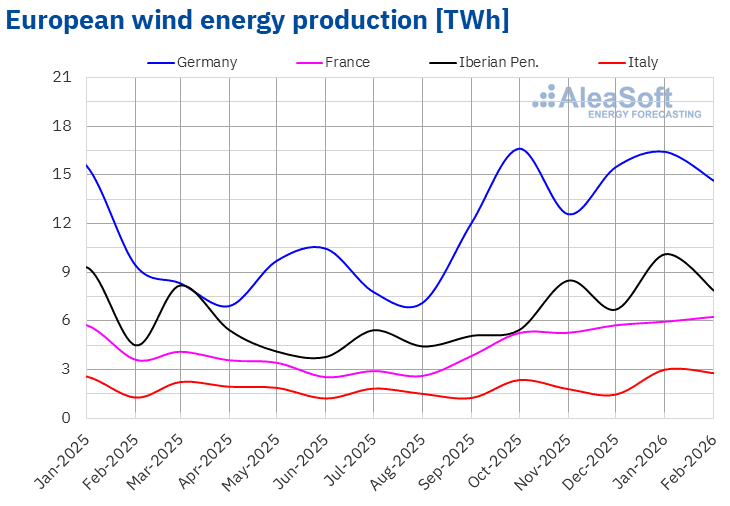

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, REE und TERNA.Im Februar 2026 stieg die Windenergieproduktion in den wichtigsten europäischen Strommärkten im Vergleich zum Vorjahreszeitraum an. Italien verzeichnete mit 117 % den stärksten Anstieg, gefolgt von Portugal und Frankreich mit Zuwächsen von 91 % bzw. 73 %. Deutschland verzeichnete mit 55 % den geringsten Anstieg, während Spanien ein Wachstum von 71 % verzeichnete.

Im Vergleich zum Vormonat stieg die Windenergieproduktion in Frankreich und Italien. Frankreich verzeichnete mit 16 % den stärksten Anstieg, während Italien einen moderateren Zuwachs von 2,6 % verzeichnete. Im Gegensatz dazu ging die Windenergieproduktion auf den Märkten der Iberischen Halbinsel und in Deutschland im Februar gegenüber Januar zurück. Spanien verzeichnete den stärksten Rückgang um 16 %, während Deutschland und Portugal Rückgänge von 1,4 % bzw. 6,4 % verzeichneten.

Im Februar 2026 verzeichneten die Märkte in Frankreich, Italien und Portugal mit 6247 GWh, 2770 GWh bzw. 1636 GWh ihre höchsten Windstromproduktionen für einen Februar.

Nach Angaben von Red Eléctrica wurden auf dem spanischen Markt zwischen Februar 2025 und Februar 2026 1020 MW an neuer Windkraftkapazität hinzugefügt, wobei der Eigenverbrauch nicht berücksichtigt wurde. Im gleichen Zeitraum wurden laut Angaben von REN auf dem portugiesischen Markt 36 MW an das Netz angeschlossen.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, REE und TERNA.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, REE und TERNA.Strombedarf

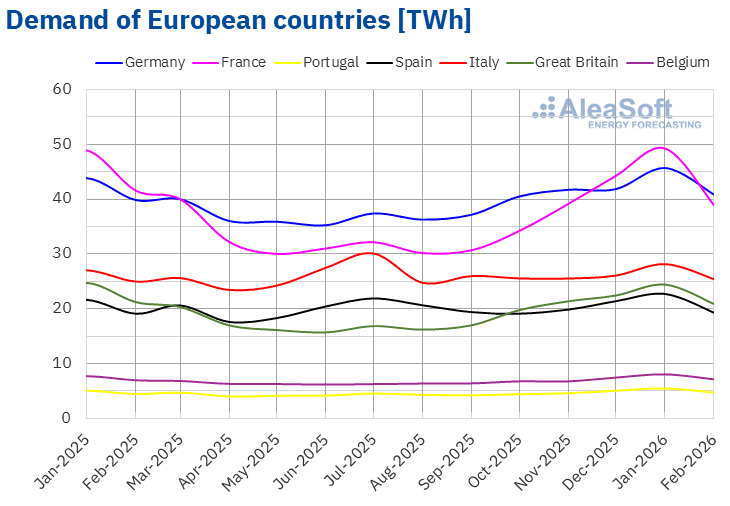

Im Februar 2026 stieg der Strombedarf in den meisten wichtigen europäischen Märkten im Vergleich zum Vorjahreszeitraum an. Der portugiesische Markt verzeichnete mit 5,3 % den stärksten Anstieg, während der spanische Markt mit 1,0 % den geringsten Zuwachs verzeichnete. Der italienische Markt verzeichnete einen Anstieg von 1,8 %, und die Nachfrage auf dem deutschen und dem belgischen Markt stieg jeweils um 2,5 %. Im Gegensatz dazu verzeichneten der britische und der französische Markt im Vergleich zum Vorjahr Rückgänge von 1,7 % bzw. 6,4 %.

Im Vergleich zum Januar 2026 ging die Nachfrage im Februar in den meisten wichtigen europäischen Märkten zurück, wobei die um die Anzahl der Tage im jeweiligen Monat bereinigten Werte berücksichtigt wurden. Frankreich verzeichnete mit 12 % den stärksten Rückgang, während Deutschland mit 1,0 % den geringsten Rückgang verzeichnete. Belgien, Portugal, Großbritannien und Spanien verzeichneten Rückgänge zwischen 2,0 % in Belgien und 6,0 % in Spanien.

Auf dem italienischen Markt blieb die Nachfrage nach Bereinigung um die Anzahl der Tage im jeweiligen Monat auf dem Niveau vom Januar. Ohne diese Bereinigung betrug der Rückgang jedoch 9,7 %.

Die Durchschnittstemperaturen lagen in allen untersuchten europäischen Märkten über denen des gleichen Monats im Jahr 2025. Belgien und Frankreich verzeichneten mit 2,8 °C bzw. 2,6 °C die höchsten Anstiege, während Portugal mit 0,9 °C den geringsten Anstieg aufwies. In Spanien, Italien, Deutschland und Großbritannien lagen die Anstiege zwischen 1,1 °C in Spanien und 1,7 °C in Großbritannien.

Im Vergleich zum Januar 2026 lagen die Durchschnittstemperaturen im Februar in allen untersuchten Märkten über denen des Vormonats. Frankreich verzeichnete mit 4,2 °C den stärksten Anstieg, während Großbritannien mit 2,5 °C den geringsten Anstieg verzeichnete. In den übrigen Märkten stiegen die Durchschnittstemperaturen zwischen 2,6 °C in Portugal und 3,8 °C in Deutschland.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, REE, TERNA, National Grid und ELIA.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ENTSO-E, RTE, REN, REE, TERNA, National Grid und ELIA.Europäische Strommärkte

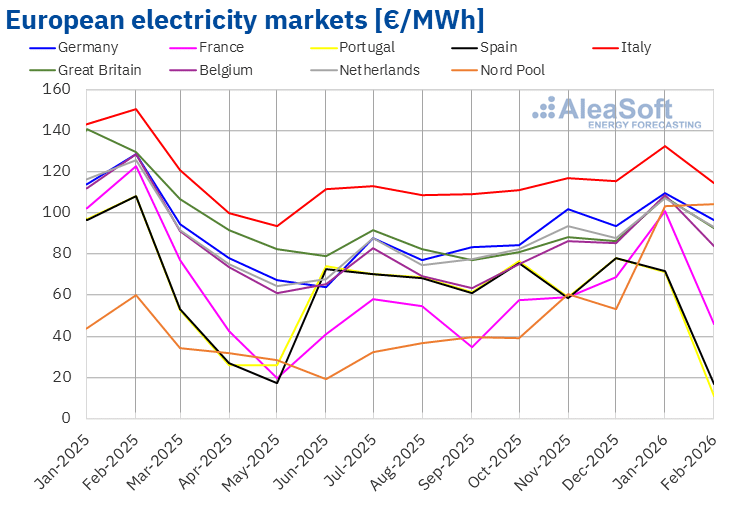

Im Februar 2026 lag der monatliche Durchschnittspreis in den meisten großen europäischen Strommärkten unter 100 €/MWh. Ausnahmen bildeten der nordische und der italienische Markt mit Durchschnittswerten von 104,38 €/MWh bzw. 114,41 €/MWh. Demgegenüber verzeichneten die portugiesischen, spanischen und französischen Märkte die niedrigsten Monatspreise mit 10,64 €/MWh, 16,41 €/MWh bzw. 46,02 €/MWh. In den übrigen von AleaSoft Energy Forecasting analysierten europäischen Strommärkten lagen die Durchschnittswerte zwischen 83,61 €/MWh auf dem belgischen Markt und 96,58 €/MWh auf dem deutschen Markt.

Im Vergleich zum Januar sind die Durchschnittspreise in den meisten von AleaSoft Energy Forecasting analysierten europäischen Strommärkten gesunken. Der nordische Markt bildete mit einem Anstieg von 1,0 % eine Ausnahme. Demgegenüber verzeichneten der spanische und der portugiesische Markt mit 77 % bzw. 85 % die stärksten prozentualen Preisrückgänge. In den übrigen Märkten sanken die Preise zwischen 12 % auf dem deutschen Markt und 54 % auf dem französischen Markt.

Vergleicht man die Durchschnittspreise des Monats Februar mit denen des gleichen Monats im Jahr 2025, so sind die Preise in den meisten Märkten ebenfalls gesunken. Der nordische Markt bildete mit einem Anstieg von 74 % ebenfalls eine Ausnahme. Die spanischen und portugiesischen Märkte verzeichneten die größten prozentualen Preisrückgänge, nämlich 85 % im ersten Fall und 90 % im zweiten. In den übrigen Märkten lagen die Preisrückgänge zwischen 24 % auf dem italienischen Markt und 62 % auf dem französischen Markt.

Infolge der Preisrückgänge verzeichnete der portugiesische Markt im Februar den niedrigsten Monatspreis seit Bestehen des iberischen Marktes MIBEL im Juli 2007. Der spanische Markt erreichte seinen niedrigsten Preis seit Mai 2024. Der französische Markt verzeichnete seinen niedrigsten Monatsdurchschnitt seit Oktober 2025, während der italienische und der belgische Markt ihre niedrigsten Preise seit November 2025 verzeichneten. Im Gegensatz dazu erreichte der nordische Markt, auf dem die Preise stiegen, seinen höchsten Durchschnitt seit Januar 2023.

Im Februar 2026 trugen der Rückgang der Gas- und CO2-Emissionspreis, der Anstieg der Solarstromerzeugung und der Nachfragerückgang gegenüber Januar zum Preisrückgang auf den europäischen Strommärkten bei. Der Anstieg der Windstromerzeugung auf dem französischen und italienischen Markt trug ebenfalls zum Preisrückgang auf diesen Märkten bei.

Im Jahresvergleich führten der Rückgang der Gas- und CO2-Emissionspreis im Vergleich zum Februar 2025 sowie der deutliche Anstieg der Windenergieerzeugung zu einem Preisrückgang auf den europäischen Strommärkten. Zudem stieg die Solarstromerzeugung in Italien, während die Nachfrage auf dem französischen und dem britischen Markt zurückging.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von OMIE, RTE, Nord Pool und GME.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von OMIE, RTE, Nord Pool und GME.Brent, Kraftstoffe und CO2

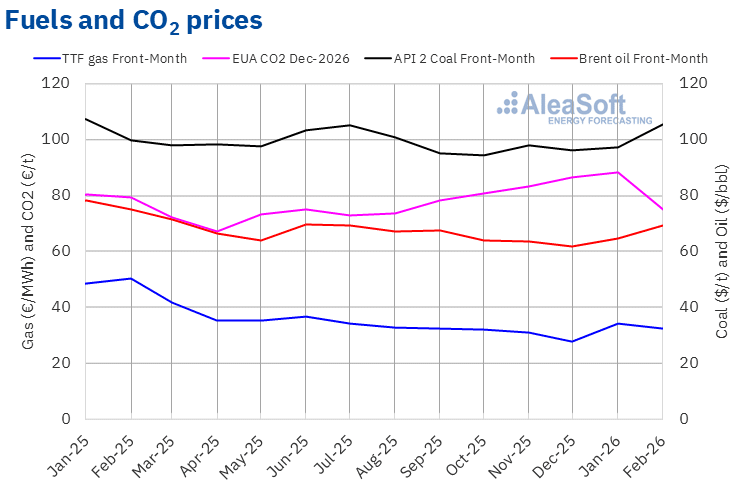

Die Brent-Öl-Futures für den Front Month am ICE-Markt verzeichneten im Februar 2026 einen monatlichen Durchschnittspreis von 69,37 $/bbl. Nach den von AleaSoft Energy Forecasting analysierten Daten war dieser Monatsdurchschnitt der höchste seit August 2025. Dieser Wert lag um 7,2 % über dem der Front-Month-Futures vom Januar 2026, der bei 64,73 $/bbl lag. Im Vergleich dazu lag er um 7,4 % unter dem Wert der im Februar 2025 gehandelten Front-Month-Futures, der bei 74,95 $/bbl lag.

Im Februar bestimmte die Entwicklung des Konflikts zwischen den Vereinigten Staaten und dem Iran die Preisentwicklung der Brent-Öl-Futures. Die Befürchtung von Versorgungsunterbrechungen infolge dieses Konflikts wirkte sich preistreibend aus, sodass der Durchschnittspreis über dem des Vormonats lag. Die Sorge um die Nachfrageentwicklung begrenzte jedoch die Preisanstiege. Die Möglichkeit einer Produktionserhöhung durch die OPEC+ im April und der Monatsbericht der Internationalen Energieagentur, in dem die Nachfrageprognosen nach unten korrigiert wurden, trugen zu dieser Besorgnis bei. Auch die neuen US-Zölle wirkten sich in der zweiten Februarhälfte dämpfend aus.

Was die TTF-Gas-Futures am ICE-Markt für den Front Month betrifft, so lag der Durchschnittswert im Februar 2026 bei 32,42 €/MWh. Im Vergleich zum Durchschnitt der im Januar 2026 gehandelten Front-Month-Futures von 34,13 €/MWh sank der Durchschnitt im Februar um 5,0 %. Im Vergleich zu den im Februar 2025 gehandelten Front-Month-Futures, als der Durchschnittspreis bei 50,27 €/MWh lag, war ein Rückgang um 36 % zu verzeichnen.

Im Februar wirkten sich die größere Verfügbarkeit von Flüssigerdgas aus den Vereinigten Staaten und die Prognosen für mildere Temperaturen dämpfend auf die Preise für TTF-Gas-Futures aus. Infolgedessen sank der Monatsdurchschnitt trotz der niedrigen europäischen Lagerbestände und der Befürchtungen vor Versorgungsunterbrechungen aufgrund der instabilen Lage im Nahen Osten.

Was die CO2-Emissionszertifikate am EEX-Markt für den Referenzkontrakt vom Dezember 2026 betrifft, so erreichten sie im Februar einen Durchschnittspreis von 75,00 €/t. Nach den von AleaSoft Energy Forecasting analysierten Daten war dies der niedrigste Monatsdurchschnitt seit September 2025. Dieser Monatspreis sank um 15 % gegenüber dem Durchschnitt des Monats Januar 2026, der bei 88,13 €/t lag. Im Vergleich zum Durchschnitt des Monats Februar 2025, der bei 79,40 €/t lag, war der Durchschnitt im Februar 2026 um 5,5 % niedriger.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ICE und EEX.

Quelle: Erstellt von AleaSoft Energy Forecasting unter Verwendung von Daten von ICE und EEX.Analyse von AleaSoft Energy Forecasting zur Energiespeicherung

Der Geschäftsbereich AleaStorage von AleaSoft Energy Forecasting erstellt Prognoseberichte für Projekte im Bereich Energiespeicherung. Diese Berichte sind unerlässlich, damit sich die Speicherung als rentable und überschaubare Investition erweist. Die Dienstleistungen von AleaStorage umfassen die Berechnung von Einnahmen und Rentabilität sowohl für Batterien im Standalone-Betrieb als auch für Hybridsysteme sowie die Dimensionierung der optimalen Speicherkapazität in Hybridsystemen.

Quelle: AleaSoft Energy Forecasting.