AleaSoft Energy Forecasting, 17 de fevereiro de 2025. Na segunda semana de fevereiro, os preços na maioria dos principais mercados europeus de eletricidade subiram e as médias semanais ultrapassaram os 140€/MWh. No entanto, no mercado ibérico, o aumento da produção de energia eólica e a diminuição da procura de eletricidade favoreceram a descida dos preços. O mercado francês voltou a bater o recorde de produção de energia fotovoltaica para um dia de fevereiro. Na segunda-feira, 10 de fevereiro, os futuros de gás TTF atingiram o valor mais alto desde o início de fevereiro de 2023, acima de 58 €/MWh.

Produção de energia solar fotovoltaica e eólica

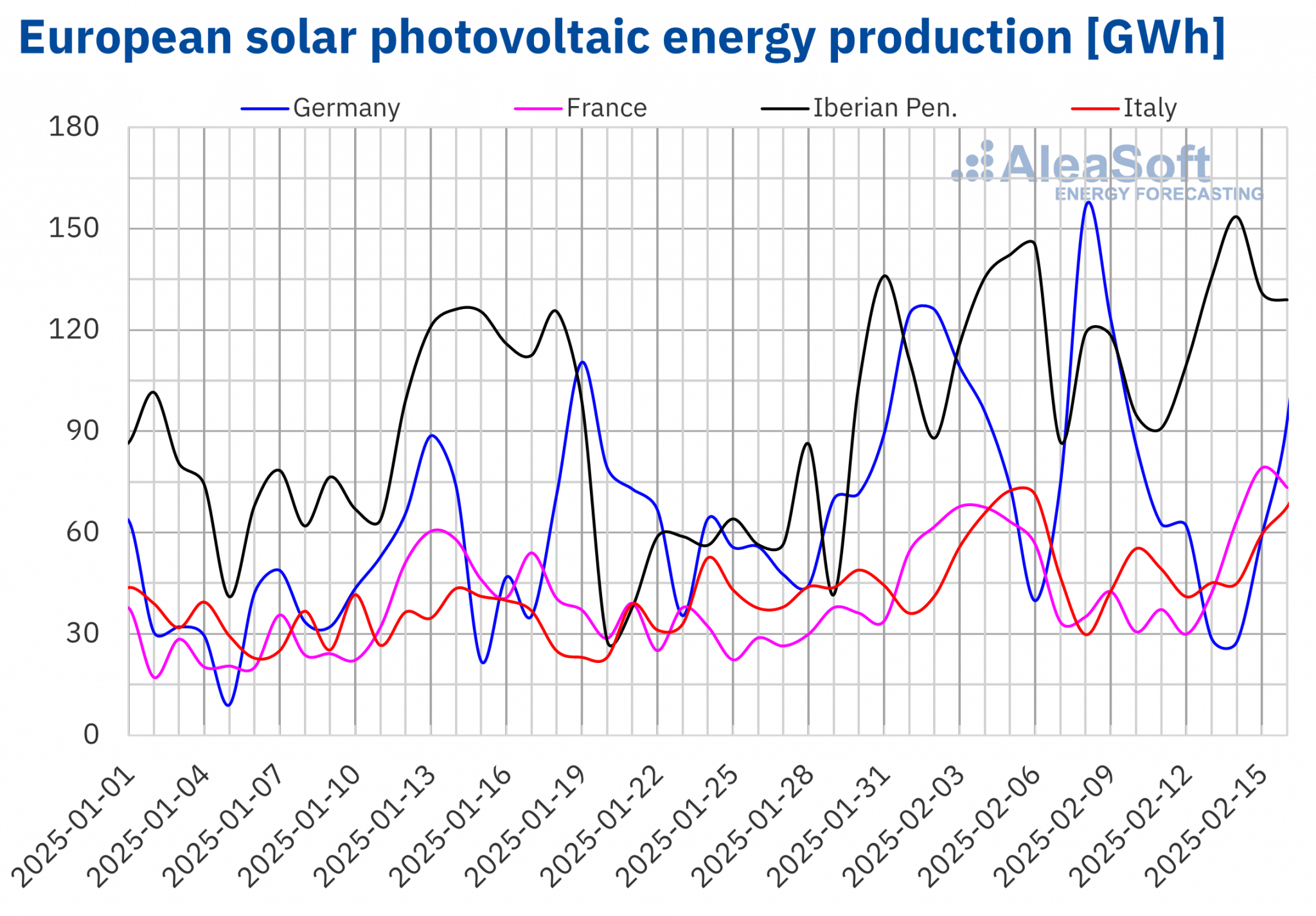

Na semana de 10 de fevereiro, a produção de energia solar fotovoltaica diminuiu nos principais mercados europeus de eletricidade em comparação com a semana anterior. A tendência de descida seguiu-se a duas semanas consecutivas de aumentos na produção semanal de energia solar fotovoltaica. Os mercados alemão e português registaram as maiores quedas na produção com esta tecnologia em relação à primeira semana de fevereiro, 38% e 17%, respetivamente. O mercado espanhol registou a menor descida, 0,4%.

O mercado francês atingiu um recorde histórico de produção de energia solar fotovoltaica para um dia de fevereiro, apesar de uma queda de 2,8% na produção semanal em relação à semana anterior. No sábado, 15 de fevereiro, a produção de energia solar fotovoltaica em França atingiu 79 GWh, ultrapassando o anterior recorde de 68 GWh, registado a 3 de fevereiro.

Na semana de 17 de fevereiro, de acordo com as previsões de energia solar da AleaSoft Energy Forecasting, a produção de energia solar fotovoltaica aumentará em Espanha, na Alemanha e em Itália, invertendo a tendência de queda da semana anterior.

Fonte: Elaborado por AleaSoft Energy Forecasting utilizando dados da ENTSO-E, RTE, REN, REE e TERNA.

Fonte: Elaborado por AleaSoft Energy Forecasting utilizando dados da ENTSO-E, RTE, REN, REE e TERNA. Fonte: Elaborado por AleaSoft Energy Forecasting utilizando dados da ENTSO-E, RTE, REN, REE e TERNA.

Fonte: Elaborado por AleaSoft Energy Forecasting utilizando dados da ENTSO-E, RTE, REN, REE e TERNA.Na semana de 10 de fevereiro, a produção de energia eólica semanal diminuiu na maioria dos principais mercados europeus, continuando a tendência de queda da semana anterior. O mercado francês registou a maior queda, 23%, enquanto na Itália e na Alemanha a produção de energia eólica caiu 13% e 10%, respetivamente. As excepções foram os mercados da Península Ibérica, onde a produção de energia eólica aumentou 40% em Portugal e 12% em Espanha.

Na semana de 17 de fevereiro, de acordo com as previsões de energia eólica da AleaSoft Energy Forecasting, a produção de energia eólica aumentará em França e Espanha, mas diminuirá na Alemanha, Itália e Portugal.

Fonte: Elaborado por AleaSoft Energy Forecasting utilizando dados da ENTSO-E, RTE, REN, REE e TERNA.

Fonte: Elaborado por AleaSoft Energy Forecasting utilizando dados da ENTSO-E, RTE, REN, REE e TERNA.Demanda de eletricidade

Na semana de 10 de fevereiro, a evolução semanal da demanda de eletricidade apresentou uma tendência heterogénea nos principais mercados europeus de eletricidade, em contraste com a tendência maioritariamente ascendente observada na semana anterior. A Grã-Bretanha liderou a lista dos mercados onde a demanda aumentou, com uma subida de 5,2%. Seguiu-se o mercado holandês, onde a demanda aumentou 2,9%. Os mercados belga e alemão registaram aumentos de 2,1% e 1,4%, respetivamente. Nestes quatro mercados, a procura aumentou pela segunda semana consecutiva. Em contrapartida, os mercados francês, espanhol, português e italiano registaram uma diminuição da demanda. O mercado francês registou a maior queda, 5,5%, seguido do mercado espanhol, onde a queda foi de 3,9%. Nos mercados português e italiano, a demanda diminuiu 2,2% e 0,7%, respetivamente. No caso de Portugal, a tendência decrescente manteve-se pela terceira semana consecutiva.

As variações na demanda durante a segunda semana de fevereiro estão correlacionadas com as alterações nas temperaturas médias. Nos países onde a demanda aumentou, as temperaturas médias desceram entre 0,3 °C e 2,2 °C. Nos países em que a demanda diminuiu, as temperaturas médias aumentaram entre 0,9 °C e 2,8 °C.

Para a semana de 17 de fevereiro, de acordo com as previsões de demanda da AleaSoft Energy Forecasting, a procura diminuirá na maioria dos principais mercados europeus, exceto em Portugal, onde a demanda aumentará.

Fonte: Elaborado por AleaSoft Energy Forecasting utilizando dados da ENTSO-E, RTE, REN, REE, TERNA, National Grid e ELIA.

Fonte: Elaborado por AleaSoft Energy Forecasting utilizando dados da ENTSO-E, RTE, REN, REE, TERNA, National Grid e ELIA.Mercados europeus da eletricidade

Na segunda semana de fevereiro, os preços médios na maioria dos principais mercados europeus de eletricidade aumentaram em relação à semana anterior. Os preços mantiveram uma tendência de subida nos primeiros dias da semana, mas desceram durante o fim de semana, limitando o aumento das médias semanais. A exceção às subidas foi o mercado MIBEL de Portugal e Espanha, com descidas de 4,7% e 4,8%, respetivamente. Por outro lado, o mercado de França registou o menor aumento, 1,9%, enquanto o mercado Nord Pool dos países nórdicos registou o maior aumento percentual de preços, 72%. Nos outros mercados analisados no AleaSoft Energy Forecasting, os preços subiram entre 3,6% no mercado IPEX de Itália e 8,6% no mercado dos Países Baixos.

Na semana de 10 de fevereiro, as médias semanais foram superiores a €140/MWh na maioria dos principais mercados europeus de eletricidade. As excepções foram os mercados nórdico, português e espanhol, cujas médias foram de €88,82/MWh, €117,50/MWh e €117,64/MWh, respetivamente. O mercado italiano registou a média semanal mais elevada, 159,40€/MWh. Nos restantes mercados analisados, os preços variaram entre os 140,73 €/MWh no mercado francês e os 149,72 €/MWh no mercado belga.

Relativamente aos preços diários, na segunda semana de fevereiro, os preços na maioria dos mercados de eletricidade analisados mantiveram-se acima dos 115€/MWh. As excepções foram os mercados nórdico e ibérico. O mercado nórdico atingiu um preço de 50,69 €/MWh no dia 11 de fevereiro, que foi o preço mais baixo da semana nos mercados analisados. Por outro lado, os preços diários ultrapassaram os €170/MWh em algumas sessões da segunda semana de fevereiro nos mercados alemão, italiano e holandês. O mercado alemão registou o preço mais elevado da semana, 179,14 €/MWh, na sexta-feira, 14 de fevereiro. Nesse dia, o mercado nórdico atingiu um preço de 142,00 EUR/MWh, o mais elevado desde dezembro de 2022 nesse mercado.

Na semana de 10 de fevereiro, a queda da produção de energia solar e eólica, bem como o aumento da demanda em alguns mercados, como o mercado N2EX do Reino Unido e os mercados alemão, belga e neerlandês, conduziram a preços mais elevados no mercado europeu da eletricidade. Além disso, embora os preços do gás tenham sido mais baixos na segunda metade da semana, o preço médio semanal foi ligeiramente superior ao da semana anterior. Por outro lado, a menor demanda e o aumento da produção de energia eólica na Península Ibérica conduziram a preços mais baixos no mercado MIBEL.

As previsões de preços da AleaSoft Energy Forecasting indicam que, na terceira semana de fevereiro, os preços cairão nos mercados europeus de eletricidade, influenciados pelo aumento da produção de energia solar e pela diminuição da demanda na maioria dos mercados. O aumento da produção de energia eólica em França e Espanha também contribuirá para estas descidas.

Fonte: Elaborado por AleaSoft Energy Forecasting utilizando dados da OMIE, , Nord Pool e GME.

Fonte: Elaborado por AleaSoft Energy Forecasting utilizando dados da OMIE, , Nord Pool e GME.Brent, combustíveis e CO2

Os futuros do petróleo Brent para o Front-Month no mercado ICE atingiram o seu preço máximo de liquidação semanal, $77,00/bbl, na terça-feira, dia 11 de fevereiro. De acordo com os dados analisados no AleaSoft Energy Forecasting, este foi o preço mais elevado desde o final de janeiro. No entanto, nas sessões seguintes da segunda semana do mês, os preços de liquidação desceram. Na sexta-feira, dia 14 de fevereiro, estes futuros registaram o seu preço mínimo de liquidação semanal, $74,74/bbl, mais 0,1% do que na sexta-feira anterior.

As preocupações sobre o impacto das políticas tarifárias dos EUA na procura global de petróleo persistiram durante a segunda semana de fevereiro. Além disso, as reservas de petróleo dos EUA aumentaram. Estes factores exerceram uma pressão descendente sobre os preços dos futuros do petróleo Brent. Estes preços foram também afectados pelo anúncio de potenciais negociações de paz para a Ucrânia, o que poderá resultar num aumento da oferta de petróleo russo.

Quanto aos futuros de gás TTF no mercado ICE para o Front-Month, iniciaram a semana mantendo a tendência de subida da semana anterior. Na segunda-feira, 10 de fevereiro, estes futuros atingiram o seu preço máximo de liquidação semanal, €58,04/MWh. De acordo com os dados analisados no AleaSoft Energy Forecasting, este foi o preço mais alto desde 7 de fevereiro de 2023. Nas restantes sessões da segunda semana de fevereiro, os preços desceram. Como resultado, na sexta-feira, 14 de fevereiro, estes futuros registaram o seu preço mínimo semanal de liquidação, 50,68€/MWh. Este preço foi 9,0% inferior ao da sexta-feira anterior.

Durante a segunda semana de fevereiro, as temperaturas mais elevadas e o aumento da oferta de gás natural liquefeito ajudaram a abrandar o declínio das reservas europeias de gás. A proposta da Alemanha, França e Itália de aliviar os requisitos de armazenamento de gás para o próximo inverno também exerceu uma pressão descendente sobre os preços dos futuros do gás TTF. Para além disso, o possível fim da guerra na Ucrânia favoreceria um aumento da oferta de gás russo, pelo que o anúncio de conversações entre os presidentes russo e norte-americano também contribuiu para a descida dos preços.

No caso dos futuros de licenças de emissão de CO2 no mercado EEX para o contrato de referência de dezembro de 2025, estes atingiram o seu preço máximo semanal de liquidação, 82,94€/t, na segunda-feira, 10 de fevereiro. De acordo com os dados analisados na AleaSoft Energy Forecasting, este foi o preço mais elevado da primeira quinzena de fevereiro. Posteriormente, os preços desceram até quinta-feira, 13 de fevereiro. Nesse dia, estes futuros registaram o seu preço mínimo semanal de liquidação, 78,05€/t. Na última sessão da semana, registou-se uma ligeira recuperação. Como resultado, na sexta-feira, 14 de fevereiro, o preço de liquidação foi de 79,75 €/t, ainda 3,1% mais baixo do que na sexta-feira anterior.

Fonte: Elaborado por AleaSoft Energy Forecasting utilizando dados da ICE e EEX.

Fonte: Elaborado por AleaSoft Energy Forecasting utilizando dados da ICE e EEX.Análise da AleaSoft Energy Forecasting sobre as perspectivas dos mercados da energia e das baterias na Europa

Na quinta-feira, 13 de fevereiro, AleaSoft Energy Forecasting realizou o 52º webinar da sua série mensal de webinars. Nesta ocasião, o orador convidado foi Tomás García, Senior Diretor, Energy & Infrastructure Advisory da JLL. Para além da evolução e perspectivas dos mercados energéticos europeus, o webinar analisou as “receitas contratadas” para os projectos BESS, através do mercado de capacidade e dos Acordos de Otimização.

Fonte: AleaSoft Energy Forecasting.